Hierzu weiter

Hierzu weiter

Hierzu weiter

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

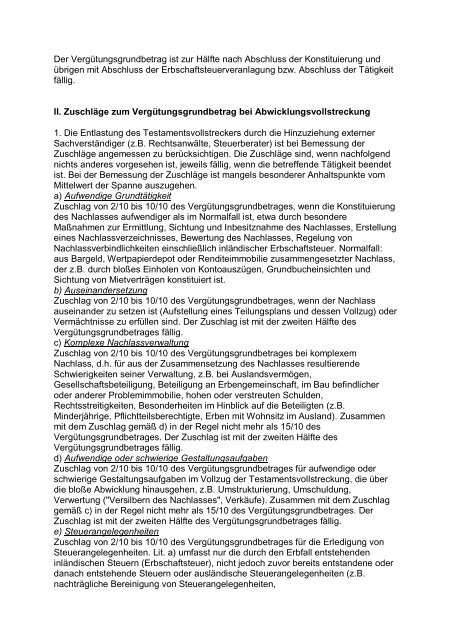

Der Vergütungsgrundbetrag ist zur Hälfte nach Abschluss der Konstituierung undübrigen mit Abschluss der Erbschaftsteuerveranlagung bzw. Abschluss der Tätigkeitfällig.II. Zuschläge zum Vergütungsgrundbetrag bei Abwicklungsvollstreckung1. Die Entlastung des Testamentsvollstreckers durch die Hinzuziehung externerSachverständiger (z.B. Rechtsanwälte, Steuerberater) ist bei Bemessung derZuschläge angemessen zu berücksichtigen. Die Zuschläge sind, wenn nachfolgendnichts anderes vorgesehen ist, jeweils fällig, wenn die betreffende Tätigkeit beendetist. Bei der Bemessung der Zuschläge ist mangels besonderer Anhaltspunkte vomMittelwert der Spanne auszugehen.a) Aufwendige GrundtätigkeitZuschlag von 2/10 bis 10/10 des Vergütungsgrundbetrages, wenn die Konstituierungdes Nachlasses aufwendiger als im Normalfall ist, etwa durch besondereMaßnahmen zur Ermittlung, Sichtung und Inbesitznahme des Nachlasses, Erstellungeines Nachlassverzeichnisses, Bewertung des Nachlasses, Regelung vonNachlassverbindlichkeiten einschließlich inländischer Erbschaftsteuer. Normalfall:aus Bargeld, Wertpapierdepot oder Renditeimmobilie zusammengesetzter Nachlass,der z.B. durch bloßes Einholen von Kontoauszügen, Grundbucheinsichten undSichtung von Mietverträgen konstituiert ist.b) AuseinandersetzungZuschlag von 2/10 bis 10/10 des Vergütungsgrundbetrages, wenn der Nachlassauseinander zu setzen ist (Aufstellung eines Teilungsplans und dessen Vollzug) oderVermächtnisse zu erfüllen sind. Der Zuschlag ist mit der zweiten Hälfte desVergütungsgrundbetrages fällig.c) Komplexe NachlassverwaltungZuschlag von 2/10 bis 10/10 des Vergütungsgrundbetrages bei komplexemNachlass, d.h. für aus der Zusammensetzung des Nachlasses resultierendeSchwierigkeiten seiner Verwaltung, z.B. bei Auslandsvermögen,Gesellschaftsbeteiligung, Beteiligung an Erbengemeinschaft, im Bau befindlicheroder anderer Problemimmobilie, hohen oder verstreuten Schulden,Rechtsstreitigkeiten, Besonderheiten im Hinblick auf die Beteiligten (z.B.Minderjährige, Pflichtteilsberechtigte, Erben mit Wohnsitz im Ausland). Zusammenmit dem Zuschlag gemäß d) in der Regel nicht mehr als 15/10 desVergütungsgrundbetrages. Der Zuschlag ist mit der zweiten Hälfte desVergütungsgrundbetrages fällig.d) Aufwendige oder schwierige GestaltungsaufgabenZuschlag von 2/10 bis 10/10 des Vergütungsgrundbetrages für aufwendige oderschwierige Gestaltungsaufgaben im Vollzug der Testamentsvollstreckung, die überdie bloße Abwicklung hinausgehen, z.B. Umstrukturierung, Umschuldung,Verwertung ("Versilbern des Nachlasses", Verkäufe). Zusammen mit dem Zuschlaggemäß c) in der Regel nicht mehr als 15/10 des Vergütungsgrundbetrages. DerZuschlag ist mit der zweiten Hälfte des Vergütungsgrundbetrages fällig.e) SteuerangelegenheitenZuschlag von 2/10 bis 10/10 des Vergütungsgrundbetrages für die Erledigung vonSteuerangelegenheiten. Lit. a) umfasst nur die durch den Erbfall entstehendeninländischen Steuern (Erbschaftsteuer), nicht jedoch zuvor bereits entstandene oderdanach entstehende Steuern oder ausländische Steuerangelegenheiten (z.B.nachträgliche Bereinigung von Steuerangelegenheiten,