unternehmer. Juli 2016

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Marktperspektiven.<br />

Themen und Trends<br />

Im Fokus<br />

Mit der Einführung von FATCA und dem<br />

Automatischen Informationsaustausch<br />

(AIA) werden Unternehmen von ihren<br />

Hausbanken oft mit komplexen Formularen<br />

und Fragestellungen betreffend ihrem<br />

AIA- oder FATCA-Status konfrontiert. Gewerblich<br />

tätige Unternehmen sind sowohl<br />

von FATCA als auch vom AIA grundsätzlich<br />

ausgenommen. Es ist jedoch wichtig<br />

zu verstehen, dass die Definition «gewerblich<br />

tätige Unternehmen» nach FATCA und<br />

AIA von der gängigen Praxisdefinition, die<br />

beispielsweise den Besitz eines Gewerbescheins<br />

voraussetzt, abweicht. FATCA und<br />

der AIA stützen darauf ab, ob ein nicht<br />

im Finanzbereich tätiges Unternehmen<br />

mehrheitlich «aktive Einnahmen» (Einnahmen<br />

aus dem regulären Geschäftsbetrieb)<br />

verbucht und mehrheitlich «aktive<br />

Vermögenswerte» (für den regulären Geschäftsbetrieb<br />

notwendige Vermögenswerte)<br />

besitzt. Diese Werte ergeben sich<br />

aus Bilanz und Erfolgsrechnung. Daraus<br />

lässt sich schliesslich der gewöhnungsbedürftige<br />

Begriff «aktiver NFFE» oder<br />

«aktiver NFE» herleiten. Damit bestätigt<br />

das Unternehmen, dass es nach<br />

den FATCA- und AIA-Bestimmungen als<br />

«gewerblich tätiges Unternehmen» gilt<br />

und somit nicht vom Austausch der<br />

Kontoinformationen seiner Eigentümer<br />

betroffen ist.<br />

Kontakt<br />

Liechtensteinische Landesbank AG<br />

Urs Berger<br />

Leiter Finanzierungen Firmenkunden<br />

Tel.: +423 236 92 37<br />

eMail: urs.berger@llb.li<br />

Internet: www.llb.li<br />

Zinsen<br />

Devisen<br />

Den Rückgang der Langfristzinsen in den Die Suche nach Sicherheit beflügelt<br />

vergangenen Wochen deuten wir nicht als erfahrungsgemäss die Nachfrage nach<br />

Indiz für eine bevorstehende Rezession in Schweizer Franken. Die damit verbundene<br />

Aufwertung ist zurzeit nicht im<br />

den Industrieländern. Die jüngsten Wirtschaftsdaten<br />

liefern diesbezüglich keinerlei<br />

Hinweise. Eine moderate wirtschaftliche Nationalbank. Sollte sich der Euro auf<br />

Interesse der Unternehmen und der<br />

Expansion bleibt deshalb unser Hauptszenario.<br />

Obwohl die Schweizer Wirtschaft wird die Nationalbank tätig werden. Am<br />

weniger als CHF 1.04 abschwächen,<br />

relativ schwach ins laufende Jahr gestartet<br />

ist, halten wir einen BIP-Zuwachs in Betrag der Bankeinlagen, der von den<br />

wahrscheinlichsten ist, dass sie den<br />

Höhe von 1.0 bis 1.5 Prozent noch immer negativen Zinsen ausgenommen ist,<br />

für realistisch. Laut jüngster KOF-Umfrage reduziert oder ganz aufgibt. Laut Umfragen<br />

rechnen die Unternehmen in den<br />

planen die Unternehmen höhere Ausrüstungs-,<br />

Bau- und Forschungsinvestitionen. kommenden Jahren mit einer graduellen<br />

Trotz der zögerlichen Verbesserung der Abschwächung des Schweizer Frankens<br />

wirtschaftlichen Entwicklung und der zunehmenden<br />

Kritik an den Negativzinsen Erwartung, entspricht sie doch einem<br />

gegenüber dem Euro. Wir teilen diese<br />

wird die EZB ihren expansiven Kurs fortsetzen.<br />

Damit hat auch die Schweizerische überbewertete Währungen auf Sicht von<br />

empirisch gut gesicherten Befund, dass<br />

Nationalbank keinen Spielraum, ihre Geldpolitik<br />

zu normalisieren.<br />

tendieren.<br />

drei bis fünf Jahren zur Kaufkraftparität<br />

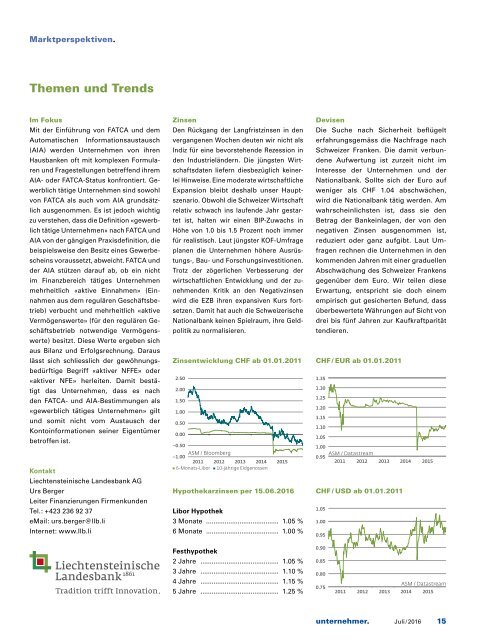

Zinsentwicklung CHF ab 01.01.2011 CHF / EUR ab 01.01.2011<br />

2.50<br />

1.35<br />

2.00<br />

1.30<br />

1.25<br />

1.50<br />

1.20<br />

1.00<br />

1.15<br />

0.50<br />

1.10<br />

0.00<br />

1.05<br />

–0.50<br />

1.00<br />

ASM / Bloomberg<br />

ASM / Datastream<br />

–1.00<br />

0.95<br />

2011 2012 2013 2014 2015<br />

2011 2012 2013 2014 2015<br />

6-Monats-Libor 10-jährige Eidgenossen<br />

Hypothekarzinsen per 15.06.<strong>2016</strong> CHF / USD ab 01.01.2011<br />

1.05<br />

Libor Hypothek<br />

3 Monate ........................................ 1.05 % 1.00<br />

6 Monate ........................................ 1.00 %<br />

0.95<br />

Festhypothek<br />

2 Jahre ........................................... 1.05 %<br />

3 Jahre ........................................... 1.10 %<br />

4 Jahre ........................................... 1.15 %<br />

5 Jahre ........................................... 1.25 %<br />

0.90<br />

0.85<br />

0.80<br />

0.75<br />

ASM / Datastream<br />

2011 2012 2013 2014 2015<br />

<strong>unternehmer</strong>. <strong>Juli</strong> / <strong>2016</strong><br />

15