Analyse Check - Gowin

Analyse Check - Gowin

Analyse Check - Gowin

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

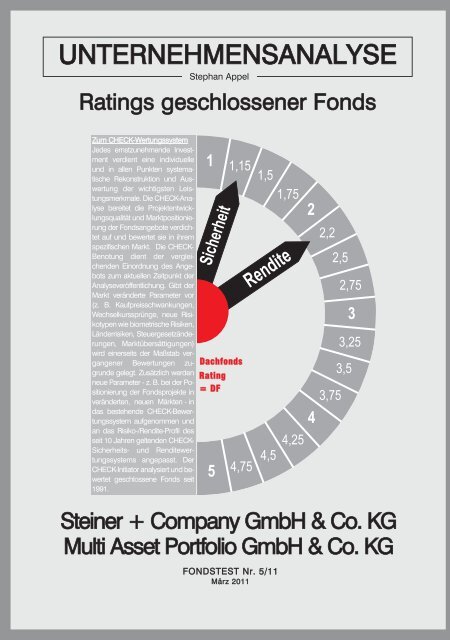

UNTERNEHMENSANALYSE<br />

Ratings geschlossener Fonds<br />

Zum CHECK-Wertungssystem<br />

Jedes ernstzunehmende Investment<br />

verdient eine individuelle<br />

und in allen Punkten systematische<br />

Rekonstruktion und Auswertung<br />

der wichtigsten Leistungsmerkmale.<br />

Die CHECK-<strong>Analyse</strong><br />

bereitet die Projektentwicklungsqualität<br />

und Marktpositionierung<br />

der Fondsangebote verdichtet<br />

auf und bewertet sie in ihrem<br />

spezifischen Markt. Die CHECK-<br />

Benotung dient der vergleichenden<br />

Einordnung des Angebots<br />

zum aktuellen Zeitpunkt der<br />

<strong>Analyse</strong>veröffentlichung. Gibt der<br />

Markt veränderte Parameter vor<br />

(z. B. Kaufpreisschwankungen,<br />

Wechselkurssprünge, neue Risikotypen<br />

wie biometrische Risiken,<br />

Länderrisiken, Steuergesetzänderungen,<br />

Marktübersättigungen)<br />

wird einerseits der Maßstab vergangener<br />

Bewertungen zugrunde<br />

gelegt. Zusätzlich werden<br />

neue Parameter - z. B. bei der Positionierung<br />

der Fondsprojekte in<br />

veränderten, neuen Märkten - in<br />

das bestehende CHECK-Bewertungssystem<br />

aufgenommen und<br />

an das Risiko-/Rendite-Profil des<br />

seit 10 Jahren geltenden CHECK-<br />

Sicherheits- und Renditewertungssystems<br />

angepasst. Der<br />

CHECK-Initiator analysiert und bewertet<br />

geschlossene Fonds seit<br />

1991.<br />

Stephan Appel<br />

Dachfonds<br />

Rating<br />

= DF<br />

Steiner + Company GmbH & Co. KG<br />

Multi Asset Portfolio GmbH & Co. KG<br />

FONDSTEST Nr. 5/11<br />

März 2011

UNTERNEHMENSANALYSE<br />

STEPHAN APPEL<br />

Wichtiger Hinweis: CHECK untersucht und bewertet die Wirtschaftlichkeit geschlossener Fonds. Auch eine positive Benotung bedeutet keine Gewähr<br />

gegen das Verlustrisiko. Unternehmensbeteiligungen der hier untersuchten Art sind keine sicheren Geldanlagen im Sinne eines Pfandbriefs, einer Festgeldanlage<br />

oder eines Sparbuchs. CHECK wertet Informationen des Angebotes zum aktuellen Zeitpunkt der Emission aus. R = Marke gem. § 41 Markengesetz<br />

Steiner + Company: MAP Das CHECK<br />

Multi Asset Portfolio (MAP)<br />

Präambel<br />

Die Zeichnung dieses auf Sachwerte zielenden<br />

Dachfonds erlaubt dem Investor,<br />

mit kleinen Anlagesummen die Angebote<br />

zahlreicher Emissionshäuser mit unterschiedlichen<br />

Investitionsschwerpunkten<br />

wahrzunehmen. Er profitiert damit von<br />

den auf ihrem Spezialgebiet versierten<br />

Initiatoren und deren operativen, für die<br />

Wertschöpfung verantwortlichen Partnern.<br />

Im Besonderen geht es um 8 Segmente<br />

in 5 beschriebenen Asset-Klassen<br />

- nach MAP-Aussage - mit nachhaltigem<br />

Wachstum, in die zum Zeitpunkt der Begutachtung/<br />

<strong>Analyse</strong> insgesamt ca. EUR<br />

9 Mio. investiert wurden (Kapitalbindung<br />

nach Agio ca. EUR 8,5 Mio.). Darunter<br />

sind die Sachwertsegmente: Logistik &<br />

Maritimes, Land & Agrar, Edelmetalle,<br />

Wasser, fossile und erneuerbare Energien,<br />

Immobilien, Transport und Infrastruktur<br />

sowie Rohstoffe. Sie wurden von in<br />

der Branche und <strong>Check</strong> gut bekannten<br />

Vermögensverwaltern und Vertriebsmanagern,<br />

die in allen wesentlichen Zielfonds<br />

der MAP-Fondssegmente Beiratsmandate<br />

innehaben, mitgeprüft, ausgewählt<br />

und durch die Steiner+Company-<br />

Fondsmanager in einer Bandbreite von<br />

ca. TEUR 100 bis ca. TEUR 700 pro Anteil<br />

gezeichnet (durchschnittliche Beteiligungssumme<br />

brutto: ca. TEUR 244). Die<br />

Beteiligungsquoten reichen von ca.<br />

0,7 % bis ca. 5 % pro Fonds. Nach erfolgter<br />

Zeichnung werden die gezeichneten<br />

Fonds durch die Steiner+Company-<br />

Fondsmanager einer regelmäßigen und<br />

laufenden Update-Kontrolle unterzogen,<br />

die CHECK für zahlreiche Zielfonds überprüft<br />

hat.<br />

Performance des MAP<br />

per Anfang 2011<br />

Per Anfang 2011 ist erkennbar, dass die<br />

Performance der überwiegenden Zahl<br />

der Fonds plangemäß, positiv oder mit<br />

Verzögerung in die Gewinnzone kommen<br />

wird (Verzögerungen z. B. bei Projektentwicklung/PrivateEquity/Erneuerbare<br />

Energien). Stichproben per Einzelbetrachtung<br />

zeigen, dass die Substanz<br />

dieser Fonds solide und wertbildend ist<br />

(alle größeren Beteiligungen verlaufen<br />

nach unseren Informationen plangemäß).<br />

Für einige Fonds liegen uns zusätzlich<br />

schriftliche Bestätigungen vor,<br />

dass die prognostizierten Auszahlungen<br />

(mindestens) geleistet werden (z. B.<br />

TSO). Von Kriseneffekten sind zurzeit<br />

ca. 4,5 % der Beteiligungssumme unmittelbar<br />

betroffen (2 Fonds). Es ist jedoch<br />

zu erwarten, dass durch erfolgreiches<br />

Krisenmanagement der Zielfonds<br />

auf Zielfondsebene eine Wertaufholung<br />

stattfinden wird (z.B. durch Neuvercharterung<br />

und Wiederanziehen der Projektfrachtmärkte<br />

für einen Mehrzweckfrachter,<br />

geschätzter Zeitraum: ca. 4-8 Monate).<br />

Andere Zielfonds, die in ihren Prognosen<br />

noch keine Rückflussangaben<br />

datieren, haben die Krise zu antizyklischen<br />

Investitionen genutzt (Krisengewinner),<br />

sind überwiegend in der Investitions-<br />

und/oder Expansionsphase (JK<br />

Wohnbaufonds) und haben dennoch<br />

bereits überplanmäßige Ergebnisse erzielt.<br />

Ein Private Equity-Anteil wurde für<br />

einen Abschlag von 40 % auf den Einstandspreis<br />

erworben. Auch dort, wo<br />

die geplanten Ausschüttungen noch<br />

nicht erreicht wurden, darf aus heutiger<br />

Sicht in der Regel ein positiver, langfristig<br />

mindestens prospektgemäßer Verlauf<br />

erwartet werden (CHECK-Recherche).<br />

Bei einigen Beteiligungen zeichnen<br />

sich überdurchschnittliche Ergebnisse<br />

ab (z.B. Krisengewinner, fairvesta,<br />

Paribus), deren Erträge zum Ausgleich<br />

möglicher und/oder zu erwartender<br />

Ausfälle beitragen können.<br />

Ausschüttungen<br />

Per 31.10.2010 schüttete MAP ca. TEUR<br />

160 aus. Demnach konnten in der Initialphase,<br />

trotz unterjähriger Kapitalrückflüsse<br />

der Zielfonds, ca. 2 %, bezogen<br />

auf das gebundene Nettokapital, ausgezahlt<br />

werden, d.h. ca. 1,56 % bezogen<br />

auf das eingezahlte KG-Kapital. Pro rata<br />

temporis, bezogen auf die tatsächliche<br />

unterjährige Beteiligungszeit wurden<br />

5,42 % p.a. ausgeschüttet gegenüber<br />

prognostizierten 4,66 % p.a. Für 2011<br />

wird für das MAP-Portfolio ein Ausschüttungsvolumen<br />

von 8,48 % p.a. bezogen<br />

auf das geplante MAP-Kapital erwartet.<br />

Angesichts der soliden Entwicklung fast<br />

aller Zielfonds wird dieser Wert mit hoher<br />

Wahrscheinlichkeit (mindestens) erreicht<br />

werden.<br />

Fazit: Die Steiner-Experten haben zeigen<br />

können, dass ihre Zielfondsauswahl<br />

perspektivisch sinnvoll und durchdacht<br />

ist. Wie ein roter Faden zieht sich<br />

durch das Management der Zielfonds,<br />

dass mittelständische Unternehmen mit<br />

hoher Verantwortung für die Investiti-<br />

DF<br />

R<br />

Das CHECK-Ergebnis: -Ergebnis:<br />

Sicherheit: 1,15 (DF)<br />

Renditechancen: 2,2 (DF)<br />

Initiatorin mit jahrzehntelanger<br />

Fondserfahrung<br />

und gewachsener Expertise<br />

bei Sachwertinvestitionen<br />

umsichtig ausgesuchte<br />

Zielfonds - 8 Investitionssegmente<br />

- zukunftweisende<br />

Marktdynamik<br />

Einbindung eines erfahrenenInvestitionsausschusses<br />

hat sich bewährt<br />

im Ergebnis überkompensieren<br />

über Plan laufende<br />

Fonds die Konsolidierungsphasen<br />

anderer<br />

Fonds<br />

bewährte Exit-Due-Diligence<br />

des S+C-Managements<br />

transparenzförderliche<br />

Kongruenz der MangementkulturenDachfonds/Zielfonds<br />

- hohe<br />

Eigenverantwortung mittelständischerZielfondsinitiatoren<br />

GESAMT-<br />

NOTE:<br />

1,68 (DF)

onsmittel ihrer Kunden - oft mit hohem<br />

eigenen Risikoanteil - und für den Erfolg<br />

ihrer Zielunternehmensinvestition<br />

einstehen.<br />

Zur Zielfondsperformance<br />

14 der gezeichneten Fonds haben bis<br />

einschließlich 2010 Ausschüttungen<br />

prognostiziert. Bei allen wesentlichen<br />

Beteiligungen, d. h. von ca. 70 % der<br />

Beteiligungssumme haben wir Anfragen<br />

durchgeführt und bestätigt bekommen,<br />

dass (bis auf die erwähnten Ausnahmen)<br />

die geplanten Ausschüttungen<br />

mindestens eingehalten werden. In<br />

einigen Fällen wurde überplanmäßig<br />

ausgeschüttet (z.B. JK Wohnbau). Im<br />

Detail: 16,53 % im Segment Leasing<br />

und Factoring, 15,85 % im Segment<br />

Maritimes & Logistik, 17,29 % im Segment<br />

Private Equity, 23,44 % im Segment<br />

Immobilien und 26,89 % im Segment<br />

Umwelt, Rohstoffe & Erneuerbare<br />

Energien. Für einige dieser Fonds liegen<br />

CHECK-<strong>Analyse</strong>n vor. Hinzu kommen<br />

Erkenntnisse aus unseren vergleichenden<br />

Branchenstudien (Solarfonds/<br />

Öl- und Gasfonds/Immobilienfonds).<br />

Da CHECK die von CHECK analysierten<br />

Fonds regelmäßig "nachCHECKt",<br />

kann CHECK auch für diese Fonds bestätigen,<br />

dass ihre wirtschaftliche Basis<br />

gesund ist und das erwartete Ertragspotenzial<br />

hat (z.B. Krisengewinner, fairvesta,<br />

Doric). Nach CHECK-Einschätzung<br />

wird das Beluga-Schiff, für das<br />

MAP Anteile erworben hat, und dass<br />

von BBC in Untercharter ohne Unterbrechung<br />

(trotz der Probleme bei Beluga)<br />

beschäftigt wird, voraussichtlich<br />

mittelfristig wieder ausschütten.<br />

Fazit Zielfonds-Due-Diligence<br />

Angesichts zahlreicher "Nischenprodukte"<br />

(Paribus, Contrium, Infratrust) eine<br />

so hohe Trefferquote erzielt zu haben<br />

(CHECK analysiert seit 2 Jahrzehnten<br />

wesentlich als geschlossene Fonds<br />

aufgelegte Nischenprodukte) – zeugt<br />

von überdurchschnittlicher Auswahlkompetenz<br />

(auch der von der Insolvenz<br />

eines Lieferanten betroffene DECEHA-<br />

Initiator denkt, im Jahresverlauf den<br />

Break-Even durch Ersatz erreicht zu haben):<br />

Verantwortlich ist aus unserer<br />

Sicht die hohe Kulturidentität des mittelständischen<br />

Emissionshauses Steiner<br />

& Company mit den ausgewählten<br />

Zielunternehmen, die gekennzeichnet<br />

sind durch hohe Eigenverantwortung<br />

und überdurchschnittliche Leistungsbereitschaft<br />

der federführenden Manager<br />

(oft zugleich der geschäftsführenden<br />

Gesellschafter).<br />

Zur Initiatorin<br />

Initiatorin ist die Steiner + Company<br />

GmbH und Co. KG (gegr. 2004), vormals<br />

HBC Capital Consult (gegr. 2001,<br />

Gesamtvolumen vermitteltes EK: ca.<br />

EUR 73 Mio.), ein Zusammenschluss<br />

aus den Exgesellschaftern der BRENN-<br />

EISEN CAPITAL AG, der Reederei C.<br />

Rehder und Dr. Illya Steiner (vormals<br />

geschäftsführender Gesellschafter der<br />

HBC Capital Consult Hamburg,<br />

www.steiner-company.de). Es wurden<br />

bislang 12 Fonds aufgelegt. Darunter 8<br />

Schiffsfonds (Bulker, Container, Mehrzweckfrachter,<br />

Hochseeschlepper; davon<br />

5 Fonds noch unter HBC); 6 der<br />

Schiffsfonds wurden mit Gesamtrückflüssen<br />

zwischen 160 % und 185%<br />

nach rund 5-7 Jahren Laufzeit verkauft.<br />

Durch den vorzeitigen Verkauf des MS<br />

“Azur” konnten die Investoren schon<br />

deutlich vor Laufzeitende eine IRR-<br />

Rückfluss-Rendite von 80 % auf ihr EK<br />

vereinnahmen. Unter den 12 Fonds<br />

wurden 3 Dachfonds (Protos Invest<br />

1+2 und MAP) initiiert. Die Erfahrungen<br />

aus den Dachfondskonzepten Protos<br />

1+2 mit jeweils 4 Assetklassen haben<br />

gezeigt, dass die Festlegung auf bestimmte<br />

Assetklassen dem dynamischen<br />

Strukturwandel der weltwirtschaftlichen<br />

Entwicklung nicht ausreichend<br />

Rechnung trägt. Daher wurde<br />

die Zielfondsbandbreite im MAP systematisch<br />

erweitert (z. B. im Segment Erneuerbare<br />

Energien und Rohstoffe). In<br />

den klassischen Segmenten fand eine<br />

zusätzliche Ausrichtung auf Opportunityansätze<br />

("im Einkauf liegt der Gewinn")<br />

mit dem Ziel statt, dass auch in<br />

konsolidierenden Märkten mit Schiffen<br />

und Immobilien Geld verdient werden<br />

kann, wenn deutlich unter Marktpreis<br />

eingekauft wird. Die gezeichneten<br />

Fonds, z. B. "Krisengewinner" (Schiff)<br />

und "fairvesta" (Immobilie) stehen dafür.<br />

Für die Vertrauenswürdigkeit der im<br />

Prospekt kurz dargestellten Leistungsbilanz<br />

spricht, dass auch die (noch)<br />

nicht prospektkonform laufenden<br />

Schiffsbeteiligungen ehrlich gelistet<br />

sind. Nach CHECK-Einschätzung sind<br />

diese Schiffe, deren Positionierung<br />

CHECK gut kennt, grundsätzlich wirtschaftlich<br />

marktgängig und dürften Ihre<br />

Planperformance zu gegebenem<br />

Marktoptimum voraussichtlich (wieder)<br />

erreichen. Dafür spricht auch das<br />

versierte, mehrfach im Segment Schiff<br />

unter Beweis gestellte S+C-Assetmanagement<br />

(vorzeitiger Verkauf!).<br />

Das Beteiligungsunternehmen<br />

Ab EUR 2.500 + 5 % Agio (zahlbar 14<br />

Tage nach Annahme der Beitrittserklärung<br />

und Zahlungsaufforderung<br />

durch die Treuhänderin) können Anleger<br />

über die S+C Treuhandgesellschaft<br />

Gesellschafter der "Multi Asset Portfolio<br />

GmbH & Co. KG", Hamburg, mit dem<br />

Ziel werden, ein diversifiziertes Portfolio<br />

aus Beteiligungen an geschlossenen<br />

Fonds zu erwerben, zu verwalten und<br />

zu verwerten. Die Wandlung in ein direktes<br />

Kommanditistenverhältnis ist jederzeit<br />

möglich. Früheste Kündigung:<br />

31.12.2019. Auszahlungen werden berechnet<br />

ab dem ersten Monatstag ihrer<br />

wirksamen Beteiligung. Die Gesellschaft<br />

erzielt Einkünfte aus Gewerbebetrieb.<br />

Bei den Schiffen findet die Tonnagesteuer<br />

Anwendung. Die Versteuerung<br />

von Veräußerungsgewinnen beschränkt<br />

sich bei Seeschiffen auf die Besteuerung<br />

nach der Tonne. Dies vereinfacht<br />

die wahrscheinliche Veräußerung der<br />

Schiffsanteile auf dem Zweitmarkt. Bei<br />

Ausscheiden aus der Gesellschaft besteht<br />

Anspruch auf den Zeitwert des<br />

Kommanditanteils (abzüglich eines Verwaltungsabschlags<br />

von 10%).<br />

Veräußerungen<br />

Um die geplante Laufzeit von ca. 13<br />

Jahren (ab 2011) einzuhalten, sind Veräußerungen<br />

der MAP-Anteile am Zweitmarkt<br />

erforderlich. Der Handel mit<br />

Zweitmarktanteilen hat inzwischen an<br />

mehreren Zweitmarktbörsen eine nennenswerte<br />

Größe erreicht, so dass mit<br />

einem liquiden Markt insbesondere<br />

dann gerechnet werden kann, wenn<br />

sich die nachhaltige Ertragsstärke der<br />

Zielfonds bestätigt. Die Exit-Prospekt-<br />

Basiskalkulation von 50 % Rückfluss für<br />

einen Teil der länger laufenden Anlagegüter<br />

erscheint realistisch. Aus<br />

CHECK-Perspektive könnten in dieser<br />

Kalkulation Reserven von 10-15 %<br />

stecken. Dies ergeben Stichproben der<br />

Preisentwicklung von vergleichbaren<br />

Zielfondsanteilen (die eine Laufzeit von<br />

ca. 10-15 Jahren hinter sich haben).<br />

Investition und Finanzierung<br />

Finanziert werden sollen die Fondsinvestments<br />

durch Eigenkapital von EUR<br />

15 Mio. ohne Agio. Platzierungslaufzeit:<br />

verlängert bis Ende 2011. Das KG-Kapital<br />

kann um EUR 7,5 Mio. auf EUR<br />

22,5 Mio. erweitert werden. Fremdkapital,<br />

das größtenteils bereits durch die<br />

Zielfonds aufgenommen wurde, soll<br />

nicht (zusätzlich) akquiriert werden. Die<br />

Steiner + Company GmbH & Co KG<br />

koordiniert die Projektierung und den<br />

Vertrieb des MAP (Geschäftsbesorgungsvertrag).<br />

Insgesamt fallen für<br />

Konzeption, Verkaufsprospekt und<br />

Marketing 3,82 % zzgl. des Agios des<br />

KG-Kapitals an, so dass eine Kapitalbindung<br />

des MAP von ca. 96,18 % bezogen<br />

auf 100% des Kommanditkapitals<br />

verbleibt. Obwohl in Bezug auf die<br />

Zielinvestments dadurch eine doppelstöckige<br />

Kostenstruktur entsteht, überkompensiert<br />

der erhöhte Sicherheitsfaktor<br />

diese Risikoprämie. Denn die realisierte<br />

Zielfondsstreuung zeigt, dass<br />

die Steiner+ Company-Fondsmanager<br />

und Partner (Dr. Illya Steiner & Andreas<br />

Greiling) ihr Fondsresearch optimiert<br />

und in aussichtsreichen Wachstumsmärkten<br />

mit hochmotiviert selbstverantwortlichen<br />

Fondsmanagern positioniert<br />

haben.<br />

Laufende Kosten<br />

Für die kontinuierliche MAP-Betreuung<br />

fallen 0,8 % p.a. bezogen auf das KG-<br />

Kapital sowie die Treuhandkosten an.<br />

Laufende Kosten sind Steiner + Company<br />

zu erstatten. Für die Managementleistung,<br />

bei 37 Beteiligungen auf<br />

dem Laufenden zu bleiben und für die<br />

Investoren regelmäßige Dokumentationen<br />

zu erstellen, ist dieser Vergütungs-

satz kaufmännisch zurückhaltend. Bei<br />

zahlreichen Zielfonds handelt es sich<br />

um interessante, innovative Nischenprodukte<br />

(Erneuerbare Energien)<br />

oder intelligente Investitionsformen<br />

(Opportunity), bei denen mit einem hohen<br />

Anlegerinteresse und daher mit einem<br />

hohen Informationsaufwand zu<br />

rechnen ist, der nur durch dauerndes<br />

Nachfragen und nachrecherchieren zu<br />

befriedigen ist.<br />

Auszahlungen/Gewinnverteilung<br />

Die Auszahlungen, berechnet ab Beitrittszeitpunkt,<br />

werden gewinnabhängig<br />

zwischen Investoren und Management<br />

verteilt, wenn die Investoren<br />

7,5 % p.a. erzielt haben. Sowie diese<br />

Rendite, bezogen auf das gebundene<br />

Kapital, nach Abwicklung aller Beteiligungen<br />

bis zum Auflösungszeitpunkt<br />

erreicht ist, wird der Übergewinn verteilt:<br />

5 % erhält die Steiner & Company<br />

GmbH & Co. KG, 95 % erhalten die<br />

übrigen Kommanditisten. Gebundenes<br />

Kapital ist die gezahlte Einlage abzüglich<br />

aller geleisteten Auszahlungen.<br />

Mittelverwendungskontrolle<br />

Neben einer formalen Mittelverwendungskontrolle<br />

durch einen Steuerberater,<br />

der laut Mittelverwendungskontrollvertrag<br />

Auszahlungen an den<br />

Fonds gegenzeichnen und auf seine<br />

Übereinstimmung mit den Prospektvorgaben<br />

prüfen muss, bevor ausgezahlt<br />

werden darf, kann ein Beirat aus<br />

drei Personen einberufen werden, von<br />

denen 2 durch die Gesellschafter und<br />

einer durch den Komplementär bestimmt<br />

werden sollen. Ein Weisungsrecht<br />

hat der Beirat nicht. Es ist jedoch<br />

davon auszugehen, dass ein Beirat bei<br />

den investororientierten Steiner+<br />

Company-Fondsmanager Gehör finden<br />

wird. Geschäfte, die ansonsten<br />

grundsätzlich der Zustimmung der Gesellschafter<br />

bedürfen, können in Not<br />

und Eilfällen durch die Komplementärin<br />

allein bestimmt werden (unaufschiebbare<br />

Rechtsgeschäfte mit<br />

der Sorgfalt eines ordentlichen Kaufmanns).<br />

Umsetzung der<br />

Investitionskriterien<br />

Maßstab für die Entscheidung, eine<br />

Zielfondsbeteiligung einzugehen, soll<br />

in der Regel eine Empfehlung des Investitionsausschusses<br />

sein. Er besteht<br />

grundsätzlich aus drei festen Mitgliedern<br />

(einwandfreier Leumund, unterschiedliche<br />

Berufe). Faktisch besteht er<br />

bereits aus 6 Mitgliedern, da drei weitere<br />

variable Mitglieder ernannt worden<br />

sind. Vorteil: der berufliche Hintergrund<br />

aus Ingenieuren, Finanzfachleuten und<br />

erfahrenen Anlageberatern konnte zum<br />

Vorteil der Zielfondsexpertise breiter<br />

gestreut werden.<br />

EUR<br />

Rote Kurve: beispielhaft jährlicher Zahlungsfluss vor Steuern für eine Beteiligung<br />

von EUR 5.000 + 5 % Agio. Durch die zu erwartenden Auszahlungen für 2011 reduziert<br />

sich - je nach Beitrittszeitpunkt - die anfängliche Kapitalbindunng<br />

O-Linie<br />

Entscheidungsleitende Kriterien: Einzelbeteiligung<br />

an einem Zielfonds soll<br />

einen Gegenwert von 25.000 EUR<br />

nicht unterschreiten. Das Ziel, mindestens<br />

11 verschiedene Zielfonds zu<br />

zeichnen, ist mehr als dreifach übertroffen<br />

worden; pro Assetklasse mindestens<br />

eine Beteiligung einzugehen,<br />

ebenfalls. Der Anspruch, dass ein Teil<br />

der Zielfondsemittenten "etablierte Anbieter"<br />

sein müssen, wurde überwiegend<br />

beherzigt. Der Grundsatz, dass<br />

die Anlagesicherheit bei der Auswahl<br />

Vorrang hat, kam auch bei den Nischenanbietern<br />

zur Anwendung. Investiert<br />

werden sollen max. 40 % pro<br />

Assetklasse; nicht mehr als EUR 2 Mio.<br />

pro Zielfonds und max. 25 % der<br />

Zeichnung pro Anbieter. Diese Kriterien<br />

vermeiden das Klumpenrisiko.<br />

Fazit: Der Investitionsausschuss hat<br />

bei der Auswahl der Zielfonds ausschlaggebendes<br />

Gewicht. Der Komplementär<br />

kann in Ausnahmefällen gegen<br />

dessen Empfehlung (trotzdem)<br />

kaufen oder verkaufen, wenn dies im<br />

wohlverstandenen Interesse der Beteiligungsgesellschaft<br />

ist. Insgesamt ist<br />

eine effiziente Due-Diligence-Struktur<br />

bei der Zielfondsauswahl entstanden,<br />

die dem Anspruch einer sicherheitsorientierten<br />

Anlagenstreuung gerecht<br />

wird.<br />

Marktperspektiven der<br />

investierten Segmente<br />

Aus aktuellen CHECK-<strong>Analyse</strong>n und<br />

CHECK-Research-Branchenstudien in<br />

den Segmenten Immobilie, Schiffe, Erneuerbare<br />

Energien, Öl- und Gasbeteiligungen,<br />

Infrastruktur, Solarfonds und<br />

Private Equity geht hervor, dass die gewählten<br />

Segmente zu den langfristig<br />

wachstums- und renditestärksten gehören.<br />

Bei der Zielfondsauswahl inner-<br />

Kontakt zu dem Anbieter:<br />

Steiner + Company GmbH Co KG ,<br />

Spitalerstraße 16, 20095 Hamburg,<br />

Tel: 0 40/600 908-0, Fax: - 88,<br />

www.steiner-company.de<br />

Graue Kurve: beispielhafte Nettokapitalbindung/möglicher<br />

Nettoüberschuss; siehe: “Zur Renditekalkulation”<br />

halb der Segmente kommt hinzu, dass<br />

die Auswahlentscheidung auf Fondsmanager<br />

fiel, die in der Regel ein über<br />

Jahrezehnte gewachsenes Know-how<br />

aufgebaut haben und meist bereits gezeigt<br />

haben, dass sie in ihren operativen<br />

Segmenten erfolgreich waren.<br />

CHECK-Risikowertung: 1,15 (DF)<br />

Zur Renditekalkulation<br />

Ausschüttungsannahmen stammen<br />

aus Durchschnittswerten typischer<br />

Fonds der Zielsegmente. Eine mögliche<br />

IRR-Rendite von ca. 8 % p.a. nach<br />

Steuern kann sich bei prospektgemäßen<br />

Ausschüttungen ergeben<br />

(Basis-Szenario, Beteiligungsbeginn<br />

2011), wenn der durchschnittliche<br />

Steuersatz ca. 25 % beträgt. Ausschüttungsstaffelungen<br />

zwischen ca. 5 %<br />

und 50 % p.a. Die Zahlungsströme<br />

spiegeln die unterschiedlichen Reifeund<br />

Exitannahmen der Zielfonds wieder.<br />

Ausschüttung kumuliert: ca. 204 %<br />

(Beitritt 2011). Möglicher, fiktiver Liquiditätsverlauf<br />

nach Prospekt-Szenario<br />

(Basis der CHECK-Renditewertung),<br />

siehe CHECK-CHART.<br />

CHECK-Renditewertung: 2,2 (DF)<br />

WICHTIGER HINWEIS ZUR VERWENDUNG<br />

DER IRR ALS CHECK-RENTABILITÄTSMAßSTAB:<br />

Da der interne Zinsfuß gleiche Zahlungsströme zu verschiedenen<br />

Zeitpunkten unterschiedlich gewichtet, sind Kapitalanlagen<br />

mit jeweils verschiedenen Ein- und Auszahlungszeitpunkten<br />

grundsätzlich nicht miteinander vergleichbar.<br />

Ausführliche Besprechung von Nutzen und Grenzen der<br />

IRR, siehe: www.check-analyse.de / CHECK-IRR.<br />

Resümee<br />

Sicherheitsorientiertes, breit und gut<br />

eingekauftes Dachfondsinvestment,<br />

das attraktive Renditechancen mit<br />

größtmöglicher Risikoreduzierung<br />

kombiniert. Die bisher durchgehend<br />

kaufmännisch marktgerecht und darunter<br />

eingekauften Zielfondsanteile<br />

lassen solide, gute Ergebnisse erwarten.<br />

CHECK-Gesamtwertung: 1,68 (DF)<br />

Verantwortlich für den Inhalt: Unternehmensanalyse Stephan Appel, Jaspersdiek 7, 22399 Hamburg * Telefon: 040 - 40 97 25, Fax: 040 - 40 98 66<br />

www.check-analyse.de, eMail: check-appel@t-online.de - Nachdruck oder Reproduktion (auch auszugsweise) nicht gestattet. Nur zur persönlichen Information.