Qualitätsrating der Lebensversicherer 2016/17

Liebe Leserinnen und Leser, die gesetzliche Rente reicht nicht aus um den Lebensstandard im Alter aufrecht zu erhalten. Das ist sicher keine neue Erkenntnis aber aufgrund der anhaltenden Niedrigzinsphase und den damit verbundenen Auswirkungen für die private Vorsorge, machen sich immer mehr Bundesbürger Gedanken was das auch für ihre Lebens- oder Rentenversicherungen heißt? Ob sich noch Neuabschlüsse lohnen? Auch wo man denn das Geld noch anlegen kann, wer noch Garantien gibt? Dies trifft auch und besonders die Versicherer. „Die Niedrigzinsphase dauert an, die Zinszusatzreserve muss bedient werden, die Systemumstellung auf Solvency II geht weiter und die Digitalisierung beschleunigt den Umbau unserer Industrie. Das alles wird uns belasten. Aber es ist auch eine große Chance für Veränderung“, so Alexander Erdland, Präsident des Gesamtverbandes der deutschen Versicherungswirtschaft, zu den aktuellen Herausforderungen der Versicherer. Und Chancen hat die Branche, wie der Gesamtbestand von 91 Millionen Verträge bei Lebensversicherungen, Pensionskassen und Pensionsfonds zeigt. Damit bleibt die Lebensversicherung auch weiterhin für Kunden als Instrument zur Alters- und Hinterbliebenenvorsorge von großer Bedeutung. Aber auf welchen Versicherer setzen in dieser Zeit des Umbruchs? Wer ist derzeit am besten gerüstet für die Zukunft, hat die beste Kapitalausstattung und kann diese mit attraktiven Produkten kombinieren? Einblicke und Antworten darauf lesen Sie in dieser von DFSI Ratings herausgebrachten Kunden und Berater- Rating „Unternehmensqualität Lebensversicherungsgesellschaften 2016/17“. Wir wünschen Ihnen eine interessante Lektüre und erfolgreiche Kundengespräche Ihr Team von www.wmd-brokerchannel.de

Liebe Leserinnen und Leser, die gesetzliche Rente reicht nicht aus um den Lebensstandard im Alter aufrecht zu erhalten. Das ist sicher keine neue Erkenntnis aber aufgrund der anhaltenden Niedrigzinsphase und

den damit verbundenen Auswirkungen für die private Vorsorge, machen sich immer mehr Bundesbürger Gedanken was das auch für ihre Lebens- oder Rentenversicherungen heißt? Ob sich noch Neuabschlüsse lohnen? Auch wo man denn das Geld noch anlegen kann, wer noch Garantien gibt? Dies trifft auch und besonders die Versicherer. „Die Niedrigzinsphase dauert an, die Zinszusatzreserve muss bedient werden, die Systemumstellung

auf Solvency II geht weiter und die Digitalisierung beschleunigt den Umbau unserer Industrie. Das alles wird uns belasten. Aber es ist auch eine große Chance für Veränderung“, so Alexander Erdland, Präsident des Gesamtverbandes der deutschen Versicherungswirtschaft, zu den aktuellen Herausforderungen der Versicherer. Und Chancen hat die Branche,

wie der Gesamtbestand von 91 Millionen Verträge bei Lebensversicherungen, Pensionskassen und Pensionsfonds zeigt. Damit bleibt die Lebensversicherung auch weiterhin für Kunden als Instrument zur Alters- und Hinterbliebenenvorsorge von großer Bedeutung. Aber auf welchen

Versicherer setzen in dieser Zeit des Umbruchs? Wer ist derzeit am besten gerüstet für die Zukunft, hat die beste Kapitalausstattung und kann diese mit attraktiven Produkten kombinieren? Einblicke und Antworten darauf lesen Sie in dieser von DFSI Ratings herausgebrachten Kunden und Berater-

Rating „Unternehmensqualität Lebensversicherungsgesellschaften 2016/17“.

Wir wünschen Ihnen eine interessante Lektüre und erfolgreiche Kundengespräche

Ihr Team von www.wmd-brokerchannel.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

LV eJournal <strong>2016</strong>/<strong>17</strong> | LEBENSVERSICHERUNGEN<br />

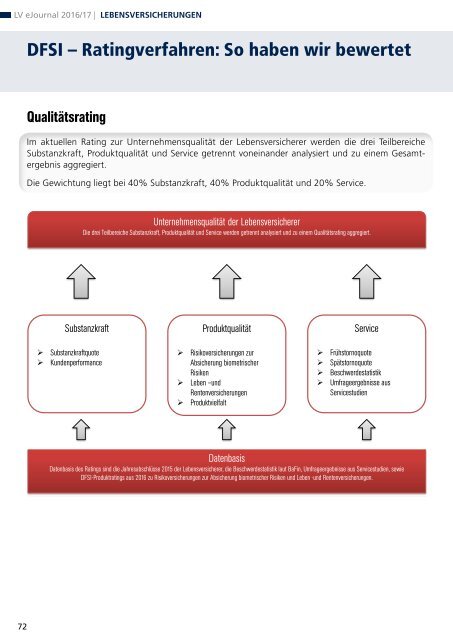

DFSI – Ratingverfahren: So haben wir bewertet<br />

<strong>Qualitätsrating</strong><br />

Im aktuellen Rating zur Unternehmensqualität <strong>der</strong> <strong>Lebensversicherer</strong> werden die drei Teilbereiche<br />

Substanzkraft, Produktqualität und Service getrennt voneinan<strong>der</strong> analysiert und zu einem Gesamtergebnis<br />

aggregiert.<br />

Die Gewichtung liegt bei 40% Substanzkraft, 40% Produktqualität und 20% Service.<br />

Unternehmensqualität <strong>der</strong> <strong>Lebensversicherer</strong><br />

Die drei Teilbereiche Substanzkraft, Produktqualität und Service werden getrennt analysiert und zu einem <strong>Qualitätsrating</strong> aggregiert.<br />

Substanzkraft<br />

‣ Substanzkraftquote<br />

‣ Kundenperformance<br />

Produktqualität<br />

‣ Risikoversicherungen zur<br />

Absicherung biometrischer<br />

Risiken<br />

‣ Leben –und<br />

Rentenversicherungen<br />

‣ Produktvielfalt<br />

Service<br />

‣ Frühstornoquote<br />

‣ Spätstornoquote<br />

‣ Beschwerdestatistik<br />

‣ Umfrageergebnisse aus<br />

Servicestudien<br />

Datenbasis<br />

Datenbasis des Ratings sind die Jahresabschlüsse 2015 <strong>der</strong> <strong>Lebensversicherer</strong>, die Beschwerdestatistik laut BaFin, Umfrageergebnisse aus Servicestudien, sowie<br />

DFSI-Produktratings aus <strong>2016</strong> zu Risikoversicherungen zur Absicherung biometrischer Risiken und Leben -und Rentenversicherungen.<br />

72