Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

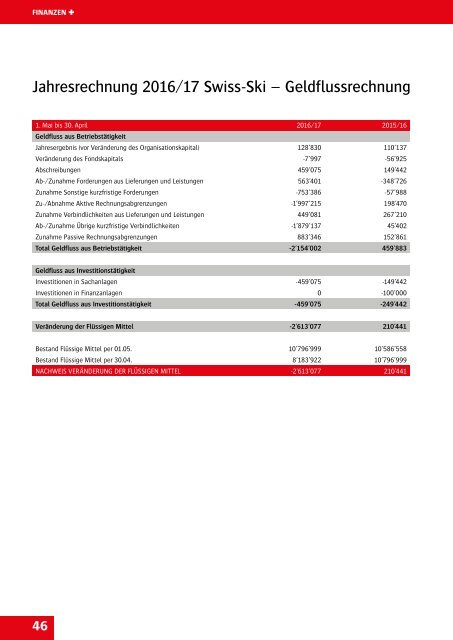

FINANZEN ✚<br />

Jahresrechnung 20<strong>16</strong>/17 Swiss-Ski – Geldflussrechnung<br />

Anhang zur Jahresrechnung 20<strong>16</strong>/17 Swiss-Ski<br />

1. Mai bis 30. April 20<strong>16</strong>/17 2015/<strong>16</strong><br />

Geldfluss aus Betriebstätigkeit<br />

Jahresergebnis (vor Veränderung des Organisationskapital) 128’830 110’137<br />

Veränderung des Fondskapitals -7’997 -56’925<br />

Abschreibungen 459’075 149’442<br />

Ab-/Zunahme Forderungen aus Lieferungen und Leistungen 563’401 -348’726<br />

Zunahme Sonstige kurzfristige Forderungen -753’386 -57’988<br />

Zu-/Abnahme Aktive Rechnungsabgrenzungen -1’997’215 198’470<br />

Zunahme Verbindlichkeiten aus Lieferungen und Leistungen 449’081 267’210<br />

Ab-/Zunahme Übrige kurzfristige Verbindlichkeiten -1’879’137 45’402<br />

Zunahme Passive Rechnungsabgrenzungen 883’346 152’861<br />

Total Geldfluss aus Betriebstätigkeit -2’154’002 459’883<br />

Geldfluss aus Investitionstätigkeit<br />

Investitionen in Sachanlagen -459’075 -149’442<br />

Investitionen in Finanzanlagen 0 -100’000<br />

Total Geldfluss aus Investitionstätigkeit -459’075 -249’442<br />

Veränderung der Flüssigen Mittel -2’613’077 210’441<br />

Bestand Flüssige Mittel per 01.05. 10’796’999 10’586’558<br />

Bestand Flüssige Mittel per 30.04. 8’183’922 10’796’999<br />

NACHWEIS VERÄNDERUNG DER FLÜSSIGEN MITTEL -2’613’077 210’441<br />

Organisation des Verbands<br />

Unter dem Namen Swiss-Ski besteht ein Verein nach Art. 60ff des Schweizerischen Zivilgesetzbuches mit Sitz in Muri bei Bern.<br />

Allgemeines<br />

Die Jahresrechnung basiert auf den Bestimmungen des Schweizer Rechnungslegungsrechts. Die wesentlichen angewandten Bewertungsgrundsätze<br />

sind nachfolgend beschrieben. Dabei ist zu berücksichtigen, dass zur Sicherung des dauernden Gedeihens des Verbands<br />

die Möglichkeit für zusätzliche Abschreibungen, Wertberichtigungen und Rückstellungen wahrgenommen werden kann. Die<br />

Struktur der Jahresrechnung ist an Swiss GAAP FER angelehnt. Um die Vergleichbarkeit zu gewährleisten, wurden die Vorjahresangaben<br />

angepasst. Rechtlich massgebend ist die von der Delegiertenversammlung genehmigte Vorjahrsrechnung.<br />

A) Bewertungsgrundsätze<br />

Flüssige Mittel<br />

Die Flüssigen Mittel enthalten nebst den Kassen-, Post und Bankbeständen auch Festgelder, welche eine Fristigkeit von bis zu einem<br />

Jahr haben. Sämtliche Bestände werden zum Nominalwert eingesetzt.<br />

Forderungen aus Lieferungen und Leistungen, sonstige kurzfristige Forderungen, Aktive Rechnungsabgrenzungen<br />

Die Forderungen aus Lieferungen und Leistungen, sonstige kurzfristige Forderungen und Aktive Rechnungsabgrenzungen werden zu<br />

Nominalwerten bewertet. Die Ausfallrisiken werden durch Einzel- und Pauschalwertberichtigungen berücksichtigt.<br />

Finanzanlagen – Beteiligungen<br />

Die Finanzanlagen – Beteiligungen werden zum Anschaffungswert abzüglich allfälliger Wertbeeinträchtigungen bewertet.<br />

Sachanlagen/Immaterielle Anlagen<br />

Die Bewertung der Sachanlagen und Immateriellen Anlagen erfolgt zu Anschaffungskosten abzüglich der mindestens betriebswirtschaftlich<br />

notwendigen Abschreibungen. Investitionen mit wertvermehrendem Charakter werden aktiviert. Aufwendungen für Reparaturen<br />

und Unterhalt werden direkt der Erfolgsrechnung belastet. Selbsterarbeitete Immaterielle Anlagen werden nicht aktiviert.<br />

Verbindlichkeiten aus Lieferungen und Leistungen, übrige kurzfristige Verbindlichkeiten und passive Rechnungsabgrenzungen<br />

Die Verbindlichkeiten aus Lieferungen und Leistungen, die übrigen kurzfristigen Verbindlichkeiten sowie die passiven Rechnungsabgrenzungen<br />

werden zu Nominalwerten erfasst.<br />

Rückstellungen<br />

Rückstellungen werden erfasst, wenn durch ein Ereignis in der Vergangenheit eine begründete wahrscheinliche Verpflichtung besteht,<br />

deren Höhe und/oder Fälligkeit ungewiss aber schätzbar ist. Die Bewertung der Rückstellung basiert auf der Schätzung des Geldabflusses<br />

zur Erfüllung der Verpflichtung.<br />

Fondskapital zweckgebunden<br />

Das zweckgebundene Fondskapital enthält von dritter Seite erhaltene Zuwendungen mit klar bestimmten und die Verwendung einschränkendem<br />

Zweck. Die Nutzung dieser zweckbestimmten Gelder erstreckt sich über mehrere Jahre. Das zweckgebundene Fondskapital<br />

wird ebenfalls zum Nominalwert bewertet.<br />

Betriebsrechnung<br />

Die Betriebsrechnung wird nach dem Gesamtkostenverfahren gegliedert. Die Aufwendungen und Erträge werden nach dem Bruttoprinzip<br />

verbucht. Nettoerlöse aus Lieferungen und Leistungen werden in der Periode erfasst, in der die Dienstleistungen erbracht wurden.<br />

Umrechnung von Fremdwährungen<br />

Per Bilanzstichtag werden die Fremdwährungspositionen zum Stichtagskurs umgerechnet. Transaktionen in fremder Währung erfolgen<br />

zum Wechselkurs zum Zeitpunkt der Geschäftsabwicklung.<br />

46 47