Steuerrecht 2020

Otto Schmidt steht auch online für hohe Qualität und Aktualität. Wir arbeiten stetig an der Weiterentwicklung der Inhalte und der Datenbank. Bei uns gibt es „Das besondere Plus“, die Online-Aktualisierungen bei Kommentaren und Handbüchern.

Otto Schmidt steht auch online für hohe Qualität und Aktualität. Wir arbeiten stetig an der Weiterentwicklung der Inhalte und der Datenbank. Bei uns gibt es „Das besondere

Plus“, die Online-Aktualisierungen bei Kommentaren und Handbüchern.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Rödder • Herlinghaus<br />

Neumann<br />

Kommentar<br />

3<br />

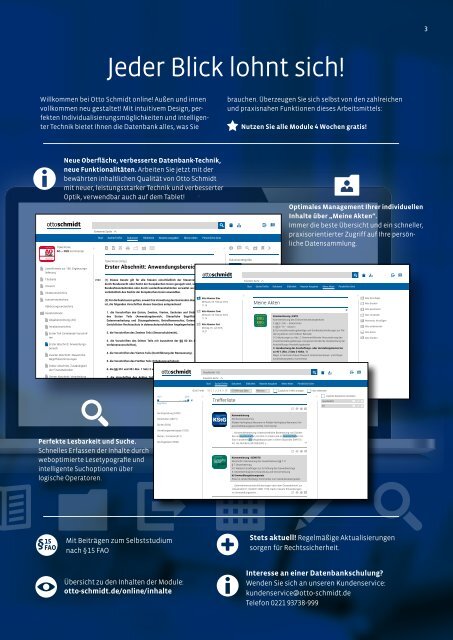

Jeder Blick lohnt sich!<br />

Willkommen bei Otto Schmidt online! Außen und innen<br />

vollkommen neu gestaltet! Mit intuitivem Design, perfekten<br />

Individualisierungsmöglichkeiten und intelligenter<br />

Technik bietet Ihnen die Datenbank alles, was Sie<br />

brauchen. Überzeugen Sie sich selbst von den zahlreichen<br />

und praxisnahen Funktionen dieses Arbeitsmittels:<br />

Nutzen Sie alle Module 4 Wochen gratis!<br />

Neue Oberfläche, verbesserte Datenbank-Technik,<br />

neue Funktionalitäten. Arbeiten Sie jetzt mit der<br />

bewährten inhaltlichen Qualität von Otto Schmidt<br />

mit neuer, leistungsstarker Technik und verbesserter<br />

Optik, verwendbar auch auf dem Tablet!<br />

Tipke/Kruse,<br />

AO – FGO Kommentar<br />

Erweiterte Suche<br />

Start<br />

Suche/Treffer<br />

Dokument<br />

Bibliothek Neueste Ausgaben Meine Akten Persönliche Seite<br />

Optimales Management Ihrer individuellen<br />

Inhalte über „Meine Akten“.<br />

Immer die beste Übersicht und ein schneller,<br />

praxisorientierter Zugriff auf Ihre persönliche<br />

Datensammlung.<br />

Leserhinweis zur 156. Ergänzungs-<br />

Tipke/Kruse (Hrsg.)<br />

Erster Abschnitt: Anwendungsbereich<br />

Dokumentengröße<br />

lieferung<br />

Titelseite<br />

Vorwort<br />

2500<br />

(1) Dieses Gesetz gilt für alle Steuern einschließlich der Steuervergütungen, die<br />

durch Bundesrecht oder Recht der Europäischen Union geregelt sind, soweit sie durch<br />

Bundesfinanzbehörden oder durch Landesfinanzbehörden verwaltet werden. Es ist nur<br />

Erweiterte Suche<br />

Start Suche/Treffer<br />

Dokument<br />

Bibliothek Neueste Ausgaben Meine Akten Persönliche Seite<br />

Inhaltsverzeichnis<br />

vorbehaltlich des Rechts der Europäischen Union anwendbar.<br />

Autorenverzeichnis<br />

Abkürzungsverzeichnis<br />

Gesetzestexte<br />

Abgabenordnung (AO)<br />

Inhaltsverzeichnis<br />

Erster Teil: Einleitende Vorschriften<br />

Erster Abschnitt: Anwendungsbereich<br />

Zweiter Abschnitt: Steuerliche<br />

Akte Nummer Eins<br />

(2) Für die Realsteuern gelten, soweit ihre Verwaltung den Gemeinden übertragen worden<br />

Mittwoch, 06. Februar 2019,<br />

ist, die folgenden Vorschriften dieses Gesetzes entsprechend:<br />

11:14<br />

1. die Vorschriften des Ersten, Zweiten, Vierten, Sechsten und Siebten Abschnitts<br />

Akte Nummer Zwei<br />

Mittwoch, 06. Februar 2019,<br />

des Ersten Teils (Anwendungsbereich; Steuerliche Begriffsbestimmungen;<br />

11:14<br />

Datenverarbeitung und Steuergeheimnis; Betroffenenrechte; Datenschutzaufsicht,<br />

Gerichtlicher Rechtsschutz in datenschutzrechtlichen Angelegenheiten), Akte Nummer Drei<br />

Montag, 25. Juli 2018,<br />

14:27<br />

2. die Vorschriften des Zweiten Teils (Steuerschuldrecht),<br />

3. die Vorschriften des Dritten Teils mit Ausnahme der §§ 82 bis 84 (Allgemeine<br />

Verfahrensvorschriften),<br />

4. die Vorschriften des Vierten Teils (Durchführung der Besteuerung),<br />

Meine Akten<br />

Kommentierung | ESTG<br />

Kommentierung des Einkommensteuergesetzes<br />

II. §§ 2–24c – Einkommen<br />

3. §§ 4–7k – Gewinn<br />

§ 7g Investitionsabzugsbeträge und Sonderabschreibungen zur Förderung<br />

kleiner und mittlerer Betriebe<br />

D. Erläuterungen zu Abs. 2: Gewinnerhöhende Hinzurechnung des<br />

Investitionsabzugsbetrags und gewinnmindernde Herabsetzung der<br />

Anschaffungs-/Herstellungskosten<br />

II. Herabsetzung der Anschaffungs- oder Herstellungskosten bis<br />

zu 40 % (Abs. 2 Satz 2 Halbs. 1)<br />

Meyer in Herrmann/Heuer/Raupach, Einkommensteuer- und Körper-<br />

Akte hinzufügen<br />

Akte drucken<br />

Akte exportieren<br />

Akte versenden<br />

Aktennotiz hinzufügen<br />

Akte umbenennen<br />

Akte leeren<br />

Akte löschen<br />

Begriffsbestimmungen<br />

5. die Vorschriften des Fünften Teils (Erhebungsverfahren),<br />

schaftsteuergesetz, Kommentar<br />

Dritter Abschnitt: Zuständigkeit<br />

der Finanzbehörden<br />

6. die §§ 351 und 361 Abs. 1 Satz 2 und Abs. 3,<br />

Gesellschaft + EU<br />

Samstag, 01. Juni 2019<br />

12:53 Uhr<br />

Vierter Abschnitt: Verarbeitung<br />

geschützter Daten und Steuergeheimnis<br />

Fünfter Abschnitt: Haftungsbeschränkung<br />

für Amtsträger<br />

2530<br />

7. die Vorschriften des Achten Teils (Straf- und Bußgeldvorschriften, Straf- Erweiterte und Suche<br />

Bußgeldverfahren).<br />

Aufsatz<br />

Start Suche/Treffer Dokument Bibliothek Neueste Ausgaben<br />

Zum 11-jährigen<br />

Meine Akten<br />

Geburtstag<br />

Persönliche<br />

des Investitionsabzugsbetrags<br />

Seite<br />

–<br />

(3) Auf steuerliche Nebenleistungen sind die Vorschriften dieses Gesetzes<br />

12345<br />

vorbehaltlich<br />

Treffer 1 2 3 4 5 Treffer pro Seite<br />

des Rechts der Europäischen Union sinngemäß anwendbar. Der Dritte bis Sechste<br />

Abschnitt des Vierten Teils gilt jedoch nur, 1915 soweit dies besonders 2018 bestimmt wird.<br />

§ 2 Vorrang völkerrechtlicher Vereinbarungen<br />

vergrößern<br />

Trefferliste<br />

FR<br />

Relevanz<br />

Zeit für eine Bestandsanalyse<br />

Jens<br />

Zusätzliche<br />

Reddig, FR<br />

Treffer<br />

2018,<br />

anzeigen<br />

925<br />

Infos einblenden<br />

Logische Operatoren verwenden<br />

Samstag, 01. Juni 2019<br />

Gesellschaft<br />

10:14 Uhr<br />

EU<br />

(1) Verträge mit anderen Staaten im Sinne des Artikels 59 Abs. 2 Satz 1 des Grundgesetzes<br />

über die Besteuerung gehen, soweit sie unmittelbar Rechtsprechung anwendbares (57881) innerstaatliches Recht<br />

Zeitschriften (28277)<br />

Bücher (8234)<br />

KStG<br />

Kommentierung<br />

Stichwortverzeichnis<br />

Rödder/Herlinghaus/Neumann in Rödder/Herlinghaus/Neumann, Körperschaftsteuergesetz<br />

(KStG), Kommentar<br />

Verwaltungsanweisungen (1033)<br />

... Konzernbesteuerung: Unterschiedliche Besteuerung von Dividen-<br />

Perfekte Lesbarkeit und Suche.<br />

Schnelles Erfassen der Inhalte durch<br />

weboptimierte Lesetypografie und<br />

intelligente Suchoptionen über<br />

logische Operatoren.<br />

Muster / Formulare (817)<br />

Rechtsgebiete (78062)<br />

Lenski/Steinberg<br />

Gewerbe<br />

steuer<br />

gesetz<br />

Kommentar<br />

den an Gesellschaften mit Sitz im Inland und an Gesellschaften mit<br />

Sitz in anderem EU-Mitgliedstaat oder in einem Staat des EWR EG<br />

Art. 56; Richtlinie 90/435/EWG v ...<br />

Kommentierung | GEWSTG<br />

Abschnitt II Bemessung der Gewerbesteuer §§ 7-11<br />

§ 7 Gewerbeertrag<br />

VII. Weitere Einzelfragen zur Ermittlung des Gewerbeertrags<br />

5. Gewerbeertrag bei Umwandlung und Verschmelzung<br />

b) Umwandlungssteuergesetz<br />

Roser in Lenski/Steinberg, Kommentar zum Gewerbesteuergesetz<br />

... Unternehmensumstrukturierungen nach dem Gesetzentwurf zur<br />

„Steuerreform“, GmbHR 1998, 1159; Haritz, Neuere Entwicklungen<br />

im Umwandlungsrecht ...<br />

Mit Beiträgen zum Selbst studium<br />

nach § 15 FAO<br />

Stets aktuell! Regelmäßige Aktualisierungen<br />

sorgen für Rechtssicherheit.<br />

Übersicht zu den Inhalten der Module:<br />

otto-schmidt.de/online/inhalte<br />

Interesse an einer Datenbankschulung?<br />

Wenden Sie sich an unseren Kundenservice:<br />

kundenservice@otto-schmidt.de<br />

Telefon 0221 93738-999