Buchungen im Zusammenhang mit Käufen und ... - Sport Stern

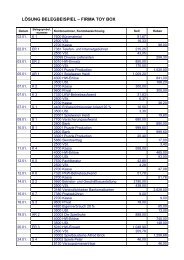

Buchungen im Zusammenhang mit Käufen und ... - Sport Stern

Buchungen im Zusammenhang mit Käufen und ... - Sport Stern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Besonderheiten von<br />

Verbrauchs-(Klein-)<br />

material<br />

Übungsbeispiel<br />

Lerneinheit 2: Ein- <strong>und</strong> Verkauf einschließlich Transportkosten<br />

Bei Verbrauchs-(Klein-)material handelt es sich um Reinigungsmaterial, Büromaterial <strong>und</strong><br />

Ähnliches. Die Endbestände solcher Waren sind in der Regel zu vernachlässigen, ein Ausweis in<br />

der Bilanz ist wegen ihrer Geringfügigkeit nicht erforderlich. Sie finden passende Konten daher<br />

nur in den Klassen 5 <strong>und</strong> 7, z. B.<br />

5450 Verbrauch von Reinigungsmaterial<br />

5470 Verbrauch von Kleinmaterial<br />

7600 Büromaterialaufwand (Büromaterial, Büromaterialverbrauch)<br />

Verbraucht wird jedoch auch Energie <strong>und</strong> Wasser. Diese periodisch vorgeschriebenen Zahlungen<br />

werden ebenfalls sofort als Aufwand verbucht.<br />

Die Wahl der Kontenklasse für solchen Verbrauch <strong>und</strong> für Kleinmaterial ist in der Praxis abhängig<br />

davon, wofür dieses Material oder die Energie verbraucht wird. Kleinmaterial <strong>und</strong> Energie für die<br />

Produktion wird auf Konten in Klasse 5 verbucht, liegt die Verwendung <strong>im</strong> Verwaltungsbereich,<br />

wird auf Konten in Klasse 7 gebucht.<br />

Das Konto<br />

5600 Verbrauch von Energie <strong>und</strong> Wasser<br />

bezieht sich daher auf den Energie- <strong>und</strong> Wasserverbrauch für die Produktion.<br />

Auch in diesen Fällen sind Bestandskonten nicht erforderlich.<br />

Ü 91: Verbuchung diverser Einkäufe ★<br />

Die Jackenerzeugung Huber & Co ist ein langjähriger Lieferant von <strong>Sport</strong> <strong>Stern</strong>.<br />

Ihre Aufgabe:<br />

Stellen Sie die Verbuchung der folgenden Geschäftsfälle aus der Sicht von Huber & Co in Form<br />

von Buchungssätzen <strong>im</strong> Raster dar. Überlegen Sie bitte jeweils, um welche Art von Waren es<br />

sich in den einzelnen Fällen handelt, <strong>und</strong> wählen Sie das entsprechende Aufwandkonto aus.<br />

(1) Kauf von <strong>im</strong>prägniertem (wasserabweisendem) Leinen für die Erzeugung von Jacken <strong>im</strong><br />

Wert von € 8.000,00 + 20 % USt bei Leinen-Sommer (33015) auf Ziel.<br />

(2) Kauf diverser Nähgarne von der Firma Metzner um € 390,00 + 20 % USt. Der Gesamtrechnungsbetrag<br />

wird sofort bei Warenübergabe bar bezahlt.<br />

(3) Neben den selbst erzeugten Winter- <strong>und</strong> Regenjacken bieten Huber & Co auch Regenschirme<br />

an, die von der Firma Knirps (33012) bezogen werden. Die Rechnung lautet auf<br />

€ 2.350,00 + 20 % USt, 30 Tage Ziel.<br />

(4) Der Kontoauszug zeigt die Abbuchung des dritten Teilbetrages für den Strom in Höhe von<br />

€ 2.154,– (inkl. 20 % USt).<br />

(5) Kassazettel über den Kauf von diversen Reinigungs<strong>mit</strong>teln (Scheuer<strong>mit</strong>tel, Fensterreiniger<br />

etc.) in Höhe von € 12,60 inkl. 20 % USt.<br />

Fall Kontonummer, Kontobezeichnung Soll Haben<br />

Rechnungswesen leicht verständlich I/1 183<br />

7 <strong>Buchungen</strong> Käufe, Verkäufe