ë¶ ê¸° ë³´ ê³ ì - LGì ì

ë¶ ê¸° ë³´ ê³ ì - LGì ì

ë¶ ê¸° ë³´ ê³ ì - LGì ì

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

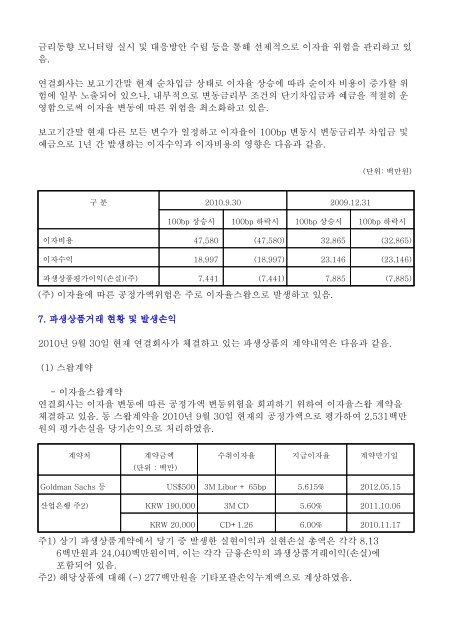

금리동향 모니터링 실시 및 대응방안 수립 등을 통해 선제적으로 이자율 위험을 관리하고 있<br />

음.<br />

연결회사는 보고기간말 현재 순차입금 상태로 이자율 상승에 따라 순이자 비용이 증가할 위<br />

험에 일부 노출되어 있으나, 내부적으로 변동금리부 조건의 단기차입금과 예금을 적절히 운<br />

영함으로써 이자율 변동에 따른 위험을 최소화하고 있음.<br />

보고기간말 현재 다른 모든 변수가 일정하고 이자율이 100bp 변동시 변동금리부 차입금 및<br />

예금으로 1년 간 발생하는 이자수익과 이자비용의 영향은 다음과 같음.<br />

(단위: 백만원)<br />

구 분 2010.9.30 2009.12.31<br />

100bp 상승시 100bp 하락시 100bp 상승시 100bp 하락시<br />

이자비용 47,580 (47,580) 32,865 (32,865)<br />

이자수익 18,997 (18,997) 23,146 (23,146)<br />

파생상품평가이익(손실)(주) 7,441 (7,441) 7,885 (7,885)<br />

(주) 이자율에 따른 공정가액위험은 주로 이자율스왑으로 발생하고 있음.<br />

7. 파생상품거래 현황 및 발생손익<br />

2010년 9월 30일 현재 연결회사가 체결하고 있는 파생상품의 계약내역은 다음과 같음.<br />

(1) 스왑계약<br />

- 이자율스왑계약<br />

연결회사는 이자율 변동에 따른 공정가액 변동위험을 회피하기 위하여 이자율스왑 계약을<br />

체결하고 있음. 동 스왑계약을 2010년 9월 30일 현재의 공정가액으로 평가하여 2,531백만<br />

원의 평가손실을 당기손익으로 처리하였음.<br />

계약처 계약금액<br />

(단위 : 백만)<br />

수취이자율 지급이자율 계약만기일<br />

Goldman Sachs 등 US$500 3M Libor + 65bp 5.615% 2012.05.15<br />

산업은행 주2) KRW 190,000 3M CD 5.60% 2011.10.06<br />

KRW 20,000 CD+1.26 6.00% 2010.11.17<br />

주1) 상기 파생상품계약에서 당기 중 발생한 실현이익과 실현손실 총액은 각각 8,13<br />

6백만원과 24,040백만원이며, 이는 각각 금융손익의 파생상품거래이익(손실)에<br />

포함되어 있음.<br />

주2) 해당상품에 대해 (-) 277백만원을 기타포괄손익누계액으로 계상하였음.