IndiceFriedman2012

IndiceFriedman2012

IndiceFriedman2012

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Nuestra evaluación muestra fortalezas importantes en el servicio al cliente. Los momentos mejor<br />

logrados son la entrada y salida de las tiendas seguidas por la demostración. Esto nos indica que,<br />

la mayoría de tiendas y vendedores en México siguen algún tipo de preparación, pues las tiendas<br />

se mantienen limpias y los vendedores siguen reglas básicas de educación.<br />

El arreglo de las tiendas y la cordialidad de los vendedores son dos grandes fortalezas del servicio<br />

a clientes en México. Ambas características brindan cimientos sólidos a partir de los cuales puede<br />

construirse un excelente servicio de venta. Sólo es necesario aprovechar las oportunidades que<br />

también revela el Índice Friedman.<br />

En general, cuando entramos a una tienda en México, la encontramos limpia y ordenada.<br />

Los vendedores nos saludan y nos reciben con una sonrisa. También es usual que los vendedores<br />

porten uniformes o una vestimenta acorde al negocio. Sin embargo, también es común que,<br />

después de saludarnos, los vendedores sigan arreglando u ordenando los productos del lugar.<br />

Peor aún, también es muy común que, después de saludar, los vendedores permanezcan platicando<br />

entre ellos y sólo se acerquen a los clientes cuando éstos formulan alguna pregunta. El área de<br />

oportunidad es fácil de identificar, la buena educación de los vendedores que los motiva a saludar<br />

a los clientes, debería servirles de plataforma para acercarse y abrir la venta.<br />

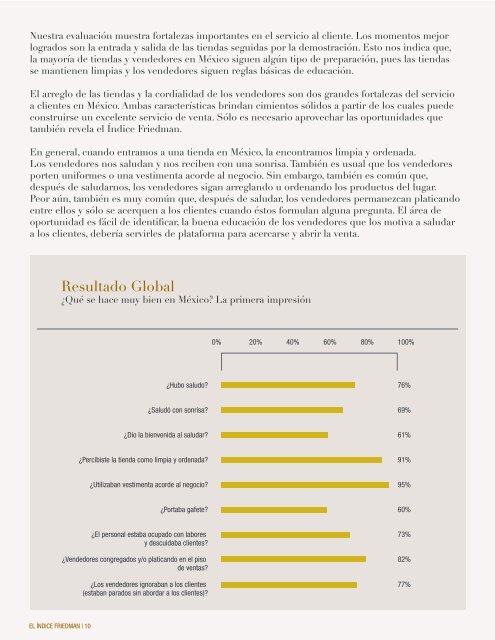

Resultado Global<br />

¿Qué se hace muy bien en México? La primera impresión<br />

EL ÍNDICE FRIEDMAN | 10<br />

¿Hubo saludo?<br />

¿Saludó con sonrisa?<br />

¿Dio la bienvenida al saludar?<br />

¿Percibiste la tienda como limpia y ordenada?<br />

¿Utilizaban vestimenta acorde al negocio?<br />

¿Portaba gafete?<br />

¿El personal estaba ocupado con labores<br />

y descuidaba clientes?<br />

¿Vendedores congregados y/o platicando en el piso<br />

de ventas?<br />

¿Los vendedores ignoraban a los clientes<br />

(estaban parados sin abordar a los clientes)?<br />

0%<br />

20%<br />

40%<br />

60%<br />

80%<br />

100%<br />

76%<br />

69%<br />

61%<br />

91%<br />

95%<br />

60%<br />

73%<br />

82%<br />

77%<br />

El momento menos logrado en la experiencia del cliente es la oferta de adicionales, seguido<br />

por el cierre de las venta. La baja evaluación en estos dos aspectos clave del proceso revela<br />

carencias sistemáticas, pues existe una relación muy estrecha entre ambos pasos: el ofrecer<br />

productos adicionales puede interpretarse como un primer cierre tentativo. Y la culminación<br />

exitosa de ambos momentos debería ser el resultado de un proceso bien llevado, mediante<br />

el cual el vendedor ha logrado generar el interés del cliente por adquirir el producto. Dicho<br />

de otra forma, después de la demostración del producto el cliente ya debería estar lo<br />

suficientemente interesado en adquirirlo como para poder fijar su atención en los posibles<br />

beneficios de algún producto complementario. Así, el cierre de la venta no sería molesto ni invasivo<br />

para el cliente.<br />

De hecho, la oferta de productos adicionales, debería servirle al vendedor para probar el grado<br />

de aceptación que ha logrado con su demostración, sin insistir en el cierre de la venta. Esto<br />

conlleva dos grandes ventajas: Primeramente, el vendedor no abrumará al cliente pidiéndole<br />

de forma directa que realice la compra. En segundo término, éste abre la posibilidad de vender<br />

otros productos.<br />

El poder vender productos adicionales no debería considerarse como un “golpe de suerte”,<br />

sino como una meta habitual de los vendedores. Los gerentes deberían impulsar esta mentalidad<br />

en sus vendedores, dado que las ganancias netas de los artículos adicionales resultan iguales<br />

a sus ganancias brutas. Es decir, no es necesario descontar gastos generales de las ganancias<br />

de productos complementarios porque esto gastos se descuentan del producto principal.<br />

EL ÍNDICE FRIEDMAN | 11