La conveniencia de distribuir dividendos - IDConline

La conveniencia de distribuir dividendos - IDConline

La conveniencia de distribuir dividendos - IDConline

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

www.salu<strong>de</strong>mpresarial.com Contabilidad Fiscal IDC 162<br />

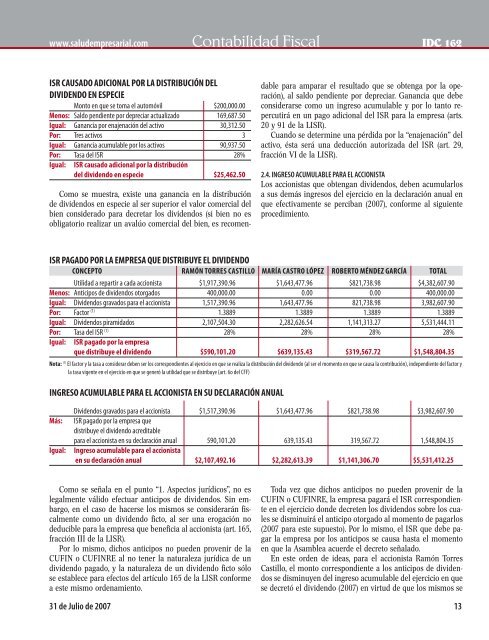

ISR CAUSADO ADICIONAL POR LA DISTRIBUCIÓN DEL<br />

DIVIDENDO EN ESPECIE<br />

Monto en que se toma el automóvil $200,000.00<br />

Menos: Saldo pendiente por <strong>de</strong>preciar actualizado 169,687.50<br />

Igual: Ganancia por enajenación <strong>de</strong>l activo 30,312.50<br />

Por: Tres activos 3<br />

Igual: Ganancia acumulable por los activos 90,937.50<br />

Por: Tasa <strong>de</strong>l ISR 28%<br />

Igual: ISR causado adicional por la distribución<br />

<strong>de</strong>l divi<strong>de</strong>ndo en especie $25,462.50<br />

Como se muestra, existe una ganancia en la distribución<br />

<strong>de</strong> divi<strong>de</strong>ndos en especie al ser superior el valor comercial <strong>de</strong>l<br />

bien consi<strong>de</strong>rado para <strong>de</strong>cretar los divi<strong>de</strong>ndos (si bien no es<br />

obligatorio realizar un avalúo comercial <strong>de</strong>l bien, es recomen-<br />

dable para amparar el resultado que se obtenga por la operación),<br />

al saldo pendiente por <strong>de</strong>preciar. Ganancia que <strong>de</strong>be<br />

consi<strong>de</strong>rarse como un ingreso acumulable y por lo tanto repercutirá<br />

en un pago adicional <strong>de</strong>l ISR para la empresa (arts.<br />

20 y 91 <strong>de</strong> la LISR).<br />

Cuando se <strong>de</strong>termine una pérdida por la “enajenación” <strong>de</strong>l<br />

activo, ésta será una <strong>de</strong>ducción autorizada <strong>de</strong>l ISR (art. 29,<br />

fracción VI <strong>de</strong> la LISR).<br />

2.4. INGRESO ACUMULABLE PARA EL ACCIONISTA<br />

Los accionistas que obtengan divi<strong>de</strong>ndos, <strong>de</strong>ben acumularlos<br />

a sus <strong>de</strong>más ingresos <strong>de</strong>l ejercicio en la <strong>de</strong>claración anual en<br />

que efectivamente se perciban (2007), conforme al siguiente<br />

procedimiento.<br />

ISR PAGADO POR LA EMPRESA QUE DISTRIBUYE EL DIVIDENDO<br />

CONCEPTO RAMÓN TORRES CASTILLO MARÍA CASTRO LÓPEZ ROBERTO MÉNDEZ GARCÍA TOTAL<br />

Utilidad a repartir a cada accionista $1,917,390.96 $1,643,477.96 $821,738.98 $4,382,607.90<br />

Menos: Anticipos <strong>de</strong> divi<strong>de</strong>ndos otorgados 400,000.00 0.00 0.00 400,000.00<br />

Igual: Divi<strong>de</strong>ndos gravados para el accionista 1,517,390.96 1,643,477.96 821,738.98 3,982,607.90<br />

Por: Factor (1) 1.3889 1.3889 1.3889 1.3889<br />

Igual: Divi<strong>de</strong>ndos piramidados 2,107,504.30 2,282,626.54 1,141,313.27 5,531,444.11<br />

Por: Tasa <strong>de</strong>l ISR (1) 28% 28% 28% 28%<br />

Igual: ISR pagado por la empresa<br />

que distribuye el divi<strong>de</strong>ndo $590,101.20 $639,135.43 $319,567.72 $1,548,804.35<br />

Nota: (1) El factor y la tasa a consi<strong>de</strong>rar <strong>de</strong>ben ser los correspondientes al ejercicio en que se realiza la distribución <strong>de</strong>l divi<strong>de</strong>ndo (al ser el momento en que se causa la contribución), in<strong>de</strong>pendiente <strong>de</strong>l factor y<br />

la tasa vigente en el ejercicio en que se generó la utilidad que se distribuye (art. 6o <strong>de</strong>l CFF)<br />

INGRESO ACUMULABLE PARA EL ACCIONISTA EN SU DECLARACIÓN ANUAL<br />

Divi<strong>de</strong>ndos gravados para el accionista $1,517,390.96 $1,643,477.96 $821,738.98 $3,982,607.90<br />

Más: ISR pagado por la empresa que<br />

distribuye el divi<strong>de</strong>ndo acreditable<br />

para el accionista en su <strong>de</strong>claración anual 590,101.20 639,135.43 319,567.72 1,548,804.35<br />

Igual: Ingreso acumulable para el accionista<br />

en su <strong>de</strong>claración anual $2,107,492.16 $2,282,613.39 $1,141,306.70 $5,531,412.25<br />

Como se señala en el punto “1. Aspectos jurídicos”, no es<br />

legalmente válido efectuar anticipos <strong>de</strong> divi<strong>de</strong>ndos. Sin embargo,<br />

en el caso <strong>de</strong> hacerse los mismos se consi<strong>de</strong>rarán fi scalmente<br />

como un divi<strong>de</strong>ndo fi cto, al ser una erogación no<br />

<strong>de</strong>ducible para la empresa que benefi cia al accionista (art. 165,<br />

fracción III <strong>de</strong> la LISR).<br />

Por lo mismo, dichos anticipos no pue<strong>de</strong>n provenir <strong>de</strong> la<br />

CUFIN o CUFINRE al no tener la naturaleza jurídica <strong>de</strong> un<br />

divi<strong>de</strong>ndo pagado, y la naturaleza <strong>de</strong> un divi<strong>de</strong>ndo fi cto sólo<br />

se establece para efectos <strong>de</strong>l artículo 165 <strong>de</strong> la LISR conforme<br />

a este mismo or<strong>de</strong>namiento.<br />

Toda vez que dichos anticipos no pue<strong>de</strong>n provenir <strong>de</strong> la<br />

CUFIN o CUFINRE, la empresa pagará el ISR correspondiente<br />

en el ejercicio don<strong>de</strong> <strong>de</strong>creten los divi<strong>de</strong>ndos sobre los cuales<br />

se disminuirá el anticipo otorgado al momento <strong>de</strong> pagarlos<br />

(2007 para este supuesto). Por lo mismo, el ISR que <strong>de</strong>be pagar<br />

la empresa por los anticipos se causa hasta el momento<br />

en que la Asamblea acuer<strong>de</strong> el <strong>de</strong>creto señalado.<br />

En este or<strong>de</strong>n <strong>de</strong> i<strong>de</strong>as, para el accionista Ramón Torres<br />

Castillo, el monto correspondiente a los anticipos <strong>de</strong> divi<strong>de</strong>ndos<br />

se disminuyen <strong>de</strong>l ingreso acumulable <strong>de</strong>l ejercicio en que<br />

se <strong>de</strong>cretó el divi<strong>de</strong>ndo (2007) en virtud <strong>de</strong> que los mismos se<br />

31 <strong>de</strong> Julio <strong>de</strong> 2007 13