Casos Prácticos - IDConline

Casos Prácticos - IDConline

Casos Prácticos - IDConline

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

IDC 162 Contabilidad Fiscal www.saludempresarial.com<br />

<strong>Casos</strong> <strong>Prácticos</strong><br />

Régimen general de ley<br />

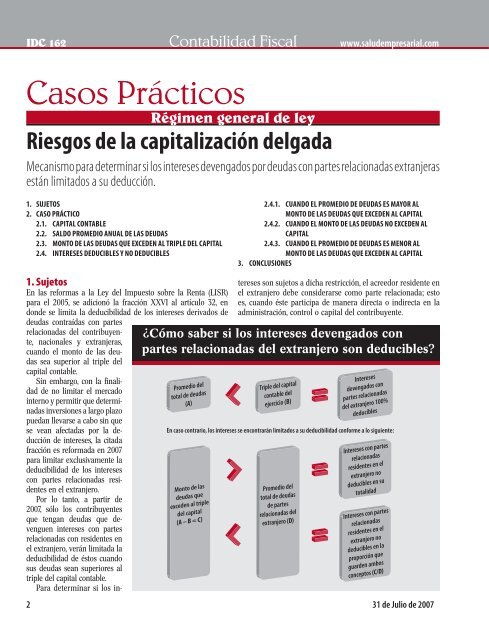

Riesgos de la capitalización delgada<br />

Mecanismo para determinar si los intereses devengados por deudas con partes relacionadas extranjeras<br />

están limitados a su deducción.<br />

1. SUJETOS<br />

2. CASO PRÁCTICO<br />

2.1. CAPITAL CONTABLE<br />

2.2. SALDO PROMEDIO ANUAL DE LAS DEUDAS<br />

2.3. MONTO DE LAS DEUDAS QUE EXCEDEN AL TRIPLE DEL CAPITAL<br />

2.4. INTERESES DEDUCIBLES Y NO DEDUCIBLES<br />

1. Sujetos<br />

En las reformas a la Ley del Impuesto sobre la Renta (LISR)<br />

para el 2005, se adicionó la fracción XXVI al artículo 32, en<br />

donde se limita la deducibilidad de los intereses derivados de<br />

deudas contraídas con partes<br />

relacionadas del contribuyente,<br />

nacionales y extranjeras,<br />

cuando el monto de las deudas<br />

sea superior al triple del<br />

capital contable.<br />

Sin embargo, con la fi nalidad<br />

de no limitar el mercado<br />

interno y permitir que determinadas<br />

inversiones a largo plazo<br />

puedan llevarse a cabo sin que<br />

se vean afectadas por la deducción<br />

de intereses, la citada<br />

fracción es reformada en 2007<br />

para limitar exclusivamente la<br />

deducibilidad de los intereses<br />

con partes relacionadas residentes<br />

en el extranjero.<br />

Por lo tanto, a partir de<br />

2007, sólo los contribuyentes<br />

que tengan deudas que devenguen<br />

intereses con partes<br />

relacionadas con residentes en<br />

el extranjero, verán limitada la<br />

deducibilidad de éstos cuando<br />

sus deudas sean superiores al<br />

triple del capital contable.<br />

Para determinar si los in-<br />

2.4.1. CUANDO EL PROMEDIO DE DEUDAS ES MAYOR AL<br />

MONTO DE LAS DEUDAS QUE EXCEDEN AL CAPITAL<br />

2.4.2. CUANDO EL MONTO DE LAS DEUDAS NO EXCEDEN AL<br />

CAPITAL<br />

2.4.3. CUANDO EL PROMEDIO DE DEUDAS ES MENOR AL<br />

MONTO DE LAS DEUDAS QUE EXCEDEN AL CAPITAL<br />

3. CONCLUSIONES<br />

tereses son sujetos a dicha restricción, el acreedor residente en<br />

el extranjero debe considerarse como parte relacionada; esto<br />

es, cuando éste participa de manera directa o indirecta en la<br />

administración, control o capital del contribuyente.<br />

¿Cómo saber si los intereses devengados con<br />

partes relacionadas del extranjero son deducibles?<br />

Promedio del<br />

total de deudas<br />

(A)<br />

Triple del capital<br />

contable del<br />

ejercicio (B)<br />

Intereses<br />

devengados con<br />

partes relacionadas<br />

del extranjero 100%<br />

deducibles<br />

En caso contrario, los intereses se encontrarán limitados a su deducibilidad conforme a lo siguiente:<br />

Monto de las<br />

deudas que<br />

exceden al triple<br />

del capital<br />

(A – B = C)<br />

Promedio del<br />

total de deudas<br />

de partes<br />

relacionadas del<br />

extranjero (D)<br />

Intereses con partes<br />

relacionadas<br />

residentes en el<br />

extranjero no<br />

deducibles en su<br />

totalidad<br />

Intereses con partes<br />

relacionadas<br />

residentes en el<br />

extranjero no<br />

deducibles en la<br />

proporción que<br />

guarden ambos<br />

conceptos (C/D)<br />

2 31 de Julio de 2007

www.saludempresarial.com Contabilidad Fiscal IDC 162<br />

Asimismo, se consideran partes relacionadas cuando (artículo<br />

215 de la LISR):<br />

● una persona o grupo de personas participe directa o indirectamente<br />

en la administración, control o capital del extranjero<br />

y del contribuyente<br />

● tratándose de una asociación en participación, se consideran<br />

como partes relacionadas sus integrantes, así como las<br />

personas que conforme a cualquiera de estos puntos se<br />

consideren partes relacionadas de los integrantes<br />

● de un establecimiento permanente, la casa matriz u otros<br />

establecimientos permanentes de la misma, así como las<br />

personas señaladas en los puntos anteriores y sus establecimientos<br />

permanentes<br />

● salvo prueba en contrario, las operaciones entre residentes<br />

en México y sociedades o entidades sujetas a regímenes<br />

fi scales preferentes, en las que los precios y montos de las<br />

contraprestaciones no se pactan conforme a los que hubieran<br />

utilizado partes independientes en operaciones comparables<br />

2. Caso práctico<br />

Para comprender mejor el procedimiento que deberán seguir<br />

los contribuyentes señalados en el punto anterior, considérese<br />

el supuesto de la empresa “La Endeudada, S.A. de C.V.”<br />

creada en 2007, quien presenta las siguientes deudas por el<br />

ejercicio 2007 y debe determinar si los intereses devengados<br />

por préstamos celebrados con partes relacionadas residentes<br />

en el extranjero, se limitarán en su deducibilidad.<br />

DEUDAS CON RESIDENTES EN TERRITORIO NACIONAL (SALDOS AL ÚLTIMO DÍA DE CADA MES EN PESOS)<br />

CANANEA, GLOBAL, DERIMATE, LICOS, MEDIOS, CONTEXTOS,<br />

PERÍODO S.A. DE C.V. (1) S. DE R.L. S.A. DE C.V. S.C. (1) S.A. DE C.V. S.A. DE C.V. (1)<br />

Enero $7,432,975.22 $49,220,963.69 $49,418,319.96 $46,632,137.01 $7,442,378.21 $13,344,389.01<br />

Febrero 6,376,377.33 12,606,308.82 69,518,550.15 3,166,175.06 719,638.35 37,410,562.06<br />

Marzo 66,609,885.10 45,536,307.13 41,270,439.33 15,120,330.78 2,374,373.57 38,739,478.90<br />

Abril 10,019,041.84 4,368,812.80 60,654,745.59 1,170,220.43 45,849,891.75 22,923,292.65<br />

Mayo 16,723,921.44 36,386,915.17 46,695,512.59 11,691,211.06 71,123,546.91 55,890,908.87<br />

Junio 61,376,691.59 23,414,466.00 41,631,089.75 9,127,943.04 63,382,494.18 37,540,353.38<br />

Julio 21,206,631.89 32,284,154.52 47,710,849.36 21,613,991.12 26,249,008.67 68,976,577.45<br />

Agosto 20,259,812.51 37,710,508.17 24,395,064.39 17,312,855.07 22,223,087.76 47,291,584.81<br />

Septiembre 23,420,801.05 10,352,929.62 58,797,671.51 36,968,173.81 75,530,425.76 6,422,170.06<br />

Octubre 48,000,306.89 14,741,032.49 20,399,106.90 64,139,607.58 40,128,743.98 66,565,895.53<br />

Noviembre 45,912,238.48 51,898,973.32 70,370,485.68 33,937,349.90 50,330,457.85 74,704,658.55<br />

Diciembre 52,822,244.47 35,422,902.62 13,614,180.25 51,868,859.65 47,149,526.79 65,856,743.52<br />

Totales $380,160,927.82 $353,944,274.35 $544,476,015.47 $312,748,854.52 $452,503,573.77 $535,666,614.80<br />

Nota: (1) Partes relacionadas del contribuyente<br />

DEUDAS CON PARTES INDEPENDIENTES RESIDENTES EN<br />

EL EXTRANJERO (SALDOS AL ÚLTIMO DÍA DE CADA MES EN<br />

DÓLARES)<br />

PERÍODO TREE, INC.<br />

Enero 84,735.92<br />

Febrero 72,690.70<br />

Marzo 759,352.69<br />

Abril 114,217.08<br />

Mayo 190,652.70<br />

Junio 699,694.28<br />

Julio 241,755.60<br />

Agosto 230,961.86<br />

Septiembre 266,997.13<br />

Octubre 547,203.50<br />

Noviembre 523,399.52<br />

Diciembre 602,173.59<br />

31 de Julio de 2007 3

IDC 162 Contabilidad Fiscal www.saludempresarial.com<br />

DEUDAS CON PARTES RELACIONADAS RESIDENTES EN EL EXTRANJERO (SALDOS AL ÚLTIMO DÍA DE CADA MES EN PESOS)<br />

IMPORTECK, INC. (1) INTERESES SUNDAY, INC. (1) INTERESES PIXMA, INC. (2)<br />

PERÍODO DEVENGADOS DEVENGADOS<br />

Enero $189,923,061.30 $16,523,306.33 $96,450,636.60 $8,391,205.38 $766,760.94<br />

Febrero 92,743,581.13 8,068,691.56 18,401,924.14 1,600,967.40 11,010,847.99<br />

Marzo 26,451,667.51 2,301,295.07 138,256,410.84 12,028,307.74 8,315,609.53<br />

Abril 157,365,692.97 13,690,815.29 186,840,519.82 16,255,125.22 261,787.40<br />

Mayo 189,412,273.16 16,478,867.76 28,734,533.81 2,499,904.44 14,249,938.96<br />

Junio 73,153,472.71 6,364,352.13 112,330,267.07 9,772,733.24 9,887,149.55<br />

Julio 171,152,811.99 14,890,294.64 75,649,641.61 6,581,518.82 10,563,020.39<br />

Agosto 166,731,250.43 14,505,618.79 33,019,178.33 2,872,668.51 13,375,443.30<br />

Septiembre 180,693,273.93 15,720,314.83 160,060,758.80 13,925,286.02 4,187,630.48<br />

Octubre 79,094,958.71 6,881,261.41 152,576,682.31 13,274,171.36 5,152,272.71<br />

Noviembre 108,563,791.88 9,445,049.89 163,205,477.61 14,198,876.55 2,496,642.07<br />

Diciembre $27,067,994.41 2,354,915.51 $144,962,830.76 12,611,766.28 $10,499,146.66<br />

Totales $127,224,783.22 $114,012,530.97<br />

SAW, INC. (1) INTERESES GALAXY, INC. (1) INTERESES<br />

PERÍODO DEVENGADOS DEVENGADOS<br />

Enero $20,756,017.37 $1,805,773.51 $10,422,222.70 $906,733.37<br />

Febrero 97,542,242.41 8,486,175.09 149,665,304.20 13,020,881.47<br />

Marzo 170,849,094.08 14,863,871.18 113,030,188.98 9,833,626.44<br />

Abril 164,095,712.24 14,276,326.96 3,558,353.59 309,576.76<br />

Mayo 160,257,754.42 13,942,424.63 193,692,751.92 16,851,269.42<br />

Junio 91,922,794.28 7,997,283.10 134,391,397.03 11,692,051.54<br />

Julio 114,070,014.89 9,924,091.30 143,578,193.17 12,491,302.81<br />

Agosto 118,534,791.47 10,312,526.86 181,806,141.68 15,817,134.33<br />

Septiembre 186,823,197.43 16,253,618.18 56,920,501.48 4,952,083.63<br />

Octubre 119,049,427.36 10,357,300.18 70,032,431.87 6,092,821.57<br />

Noviembre 94,133,381.83 8,189,604.22 33,935,687.37 2,952,404.80<br />

Diciembre $130,304,411.69 11,336,483.82 $142,709,987.40 12,415,768.90<br />

Totales $127,745,479.03 $107,335,655.04<br />

Notas: (1) Capital de la deuda sin intereses<br />

(2) Esta deuda no devenga intereses<br />

2.1. CAPITAL CONTABLE<br />

Actualmente las Normas de Información Financiera (NIF) sustituyen<br />

a los Principios de Contabilidad Generalmente Aceptados,<br />

no obstante la LISR no se ha adecuado a este cambio.<br />

Bajo esta consideración, cuando el contribuyente no aplique<br />

NIF en la determinación de su capital contable, considerará<br />

como capital contable para los efectos de determinar el triple<br />

de éste, la cantidad que resulte de sumar los saldos iniciales<br />

y fi nales del ejercicio de sus cuentas de capital de aportación<br />

(CUCA), utilidad fi scal neta (CUFIN) y utilidad fi scal neta reinvertida<br />

(CUFINRE) y dividir el resultado de esa suma entre<br />

dos (art. 32, fracción XXVI, quinto párrafo de la LISR).<br />

Los contribuyentes que tomen la opción, deberán continuar<br />

aplicándola por un período no menor de cinco ejercicios<br />

contados a partir de aquél en que la elijan.<br />

Quienes apliquen las NIF, podrán contemplar como capital<br />

contable para efectos de determinar el triple de éste, el procedimiento<br />

señalado en el párrafo anterior o el cociente que<br />

se obtenga de dividir entre dos la suma del capital contable<br />

al inicio y al fi nal del ejercicio y el resultado multiplicarlo por<br />

tres (art. 32, fracción XXVI, quinto párrafo de la LISR).<br />

Por lo tanto, se deberá determinar cual de las opciones<br />

resulta más benéfi ca.<br />

4 31 de Julio de 2007

www.saludempresarial.com Contabilidad Fiscal IDC 162<br />

PROMEDIO DEL CAPITAL CONTABLE DEL EJERCICIO<br />

CONCEPTO CUCA CUFIN CUFINRE (1) TOTAL<br />

Saldo inicial $65,648,799.00 $58,456,987.00 $3,246,987.00 $127,352,773.00<br />

Más: Saldo fi nal 82,545,687.00 79,875,465.00 236,547.00 162,657,699.00<br />

Igual: Suma 148,194,486.00 138,332,452.00 3,483,534.00 290,010,472.00<br />

Entre: Dos 2 2 2 2<br />

Igual: Promedio del capital contable del ejercicio $74,097,243.00 $69,166,226.00 $1,741,767.00 $145,005,236.00<br />

Nota: (1) La empresa cuenta con saldo de esta cuenta por la reinversión de utilidades de 2001 en términos del artículo 124-A de la LISR vigente hasta el 31 de diciembre de dicho ejercicio<br />

TRIPLE DEL CAPITAL CONTABLE DEL EJERCICIO (PRIMERA<br />

OPCIÓN)<br />

Promedio del capital<br />

contable del ejercicio $145,005,236.00<br />

Por: Tres 3<br />

Igual: Triple del capital<br />

contable del ejercicio $435,015,708.00<br />

TRIPLE DEL CAPITAL CONTABLE DEL EJERCICIO (SEGUNDA<br />

OPCIÓN)<br />

Saldo del capital contable al inicio del ejercicio $101,554,987.00<br />

Más: Saldo del capital contable al fi nal del ejercicio 138,456,521.00<br />

Igual: Suma de saldos 240,011,508.00<br />

Entre: Dos 2<br />

Igual: Promedio del capital contable del ejercicio 120,005,754.00<br />

Por: Tres 3<br />

Igual: Triple del capital contable $360,017,262.00<br />

Toda vez que el monto obtenido conforme a la primera opción<br />

(triple del capital contable del ejercicio considerando los<br />

saldos de la CUCA, CUFIN y CUFINRE) resulta mayor que<br />

la segunda opción (saldos iniciales y fi nales del capital contable),<br />

se opta por tomar la primera, ya que este será el monto<br />

contra el que se comparará el promedio de las deudas.<br />

2.2. SALDO PROMEDIO ANUAL DE LAS DEUDAS<br />

Contra el triple del capital contable determinado se comparará<br />

el saldo promedio anual de todas las deudas del contribuyente<br />

que devenguen intereses a su cargo. El cual se determina dividiendo<br />

la suma de sus saldos al último día de cada uno de<br />

los meses del ejercicio, entre el número de meses del ejercicio,<br />

como se muestra a continuación.<br />

PROMEDIO DE DEUDAS QUE DEVENGAN INTERESES CON RESIDENTES EN TERRITORIO NACIONAL<br />

CONCEPTO CANANEA, GLOBAL, DERIMATE, LICOS, MEDIOS, CONTEXTOS,<br />

S.A. DE C.V. S. DE R.L. S.A. DE C.V. S.C. S.A. DE C.V. S.A. DE C.V.<br />

Suma de las deudas al<br />

último día de cada mes $380,160,927.82 $353,944,274.35 $544,476,015.47 $312,748,854.52 $452,503,573.77 $535,666,614.80<br />

Entre: Meses del ejercicio 12 12 12 12 12 12<br />

Igual: Promedio de deudas que<br />

devengan intereses con<br />

residentes en territorio nacional $31,680,077.32 $29,495,356.20 $45,373,001.29 $26,062,404.54 $37,708,631.15 $44,638,884.57<br />

PROMEDIO DEL TOTAL DE DEUDAS QUE DEVENGAN INTERESES CON RESIDENTES<br />

EN TERRITORIO NACIONAL<br />

ACREEDORES PROMEDIO DE<br />

DEUDAS<br />

Cananea, S.A. de C.V. $31,680,077.32<br />

Más: Global, S. de R.L. 29,495,356.20<br />

Más: Derimate, S.A. de C.V. 45,373,001.29<br />

Más: Licos, S.C. 26,062,404.54<br />

Más: Medios, S.A. de C.V. 37,708,631.15<br />

Más: Contextos, S.A. de C.V. 44,638,884.57<br />

Igual: Promedio del total de deudas que devengan intereses con residentes<br />

en territorio nacional $214,958,355.06<br />

31 de Julio de 2007 5

IDC 162 Contabilidad Fiscal www.saludempresarial.com<br />

PROMEDIO DE DEUDAS QUE DEVENGAN INTERESES CON RESIDENTES EN EL EXTRANJERO INDEPENDIENTES<br />

PERÍODO SALDO EN DÓLARES TIPO DE CAMBIO PUBLICADO EL SALDO EN<br />

CON TREE, INC. DÍA ANTERIOR AL ÚLTIMO DÍA DEL MES (1) MONEDA NACIONAL<br />

Enero $84,735.92 $11.0855 $939,340.01<br />

Más: Febrero 72,690.70 11.0790 805,340.28<br />

Más: Marzo 759,352.69 11.0507 8,391,378.77<br />

Más: Abril 114,217.08 10.9312 1,248,529.71<br />

Más: Mayo 190,652.70 10.7873 2,056,627.92<br />

Más: Junio 699,694.28 10.7926 7,551,520.53<br />

Más: Julio (2) 241,755.60 10.9845 2,655,564.43<br />

Más: Agosto (2) 230,961.86 11.0254 2,546,446.92<br />

Más: Septiembre (2) 266,997.13 11.0354 2,946,420.15<br />

Más: Octubre (2) 547,203.50 10.9854 6,011,249.31<br />

Más: Noviembre (2) 523,399.52 11.0123 5,763,832.52<br />

Más: Diciembre (2) $602,173.59 $11.0365 6,645,888.79<br />

Igual: Total 47,562,139.35<br />

Entre: Meses del ejercicio 12<br />

Igual: Promedio de deudas que devengan intereses<br />

con residentes en el extranjero independientes $3,963,511.61<br />

Notas: (1) De conformidad con el artículo 20 del Código Fiscal de la Federación se considerará el tipo de cambio a que se hubiera adquirido la moneda extranjera de que se trate y no habiendo adquisición, se<br />

estará al tipo de cambio que el Banco de México publique en el Diario Ofi cial de la Federación el día anterior (cuando no lo publique se aplicará el último divulgado). Por lo tanto, corresponden a los<br />

tipos de cambio publicados los días anteriores al último de cada mes<br />

(2) Tipos de cambio estimados<br />

PROMEDIO DE DEUDAS QUE DEVENGAN INTERESES CON PARTES RELACIONADAS RESIDENTES EN EL EXTRANJERO (1)<br />

CONCEPTO IMPORTECK, INC. SUNDAY, INC. SAW, INC. GALAXY, INC.<br />

Suma de las deudas al último día de cada mes $1,462,353,830.12 $1,310,488,861.70 $1,468,338,839.48 $1,233,743,161.40<br />

Entre: Meses del ejercicio 12 12 12 12<br />

Igual: Promedio de deudas que devengan intereses<br />

con partes relacionadas residentes en el extranjero $121,862,819.18 $109,207,405.14 $122,361,569.96 $102,811,930.12<br />

Nota: (1) Los importes son en moneda nacional, en el supuesto de contar con dichos importes en moneda extranjera deberá efectuarse la conversión a moneda nacional atendiendo al procedimiento de la<br />

cédula que antecede<br />

PROMEDIO DEL TOTAL DE DEUDAS QUE DEVENGAN INTERESES<br />

CON PARTES RELACIONADAS RESIDENTES EN EL EXTRANJERO<br />

ACREEDOR PROMEDIO DE<br />

DEUDAS<br />

Importeck, Inc. $121,862,819.18<br />

Más: Sunday. Inc. 109,207,405.14<br />

Más: Saw, Inc. 122,361,569.96<br />

Más: Galaxy, Inc. 102,811,930.12<br />

Igual: Promedio del total de deudas que<br />

devengan intereses con partes<br />

relacionadas residentes en el extranjero $456,243,724.39<br />

2.3. MONTO DE LAS DEUDAS QUE EXCEDEN AL TRIPLE DEL CAPITAL<br />

Determinados los promedios de las distintas deudas que<br />

devengan intereses, se sumarán los promedios de cada uno<br />

para compararlo contra el triple del capital contable del<br />

ejercicio y determinar si las deudas exceden al triple del<br />

capital, como se muestra enseguida.<br />

MONTO DE LAS DEUDAS QUE EXCEDEN AL TRIPLE DEL CAPITAL<br />

Promedio del total de deudas que devengan<br />

intereses con residentes en territorio nacional $214,958,355.06<br />

Más: Promedio del total de deudas que devengan<br />

intereses con residentes en el extranjero independientes<br />

3,963,511.61<br />

Más: Promedio del total de deudas de<br />

partes relacionadas del extranjero 456,243,724.39<br />

Igual: Promedio del total de deudas 675,165,591.06<br />

Menos: Triple del capital contable del ejercicio 435,015,708.00<br />

Igual: Monto de las deudas que exceden<br />

al triple del capital $240,149,883.06<br />

6 31 de Julio de 2007

www.saludempresarial.com Contabilidad Fiscal IDC 162<br />

2.4. INTERESES DEDUCIBLES Y NO DEDUCIBLES<br />

2.4.1. Cuando el promedio de deudas es mayor al monto de las deudas que<br />

exceden al capital<br />

Contra el monto de las deudas que exceden al triple del capital<br />

se comparará el promedio de las deudas con partes relacionadas<br />

residentes en el extranjero, para determinar el monto deducible<br />

de los intereses devengados por estas últimas deudas.<br />

Monto de las deudas que exceden al<br />

triple del capital (A) $240,149,883.06<br />

Contra: Promedio del total de deudas de partes<br />

relacionadas del extranjero (B) $456,243,724.39<br />

Toda vez que el monto de las deudas que exceden al<br />

triple del capital es menor que el promedio del total de<br />

deudas de partes relacionadas del extranjero (A < B), los<br />

intereses devengados con partes relacionadas residentes en<br />

el extranjero estarán limitados a su deducibilidad conforme<br />

al siguiente procedimiento.<br />

Monto de las deudas que exceden al triple<br />

del capital $240,149,883.10<br />

Entre: Promedio del total de deudas de partes<br />

relacionadas del extranjero 456,243,724.39<br />

Igual: Factor (1) 0.5263<br />

Nota: (1) No existe ordenamiento que regule el número de decimales que se tomarán para determinar<br />

la proporción, por lo que podrán utilizarse tantos como se desee. Para este supuesto<br />

sólo se considera hasta el diezmilésimo<br />

INTERESES DEVENGADOS CON PARTES RELACIONADAS NO<br />

DEDUCIBLES<br />

Intereses devengados con partes relacionadas $476,318,448.26<br />

Por: Factor 0.5263<br />

Igual: Intereses devengados con<br />

partes relacionadas no deducibles $250,686,399.32<br />

INTERESES DEVENGADOS CON PARTES RELACIONADAS<br />

DEDUCIBLES<br />

Intereses devengados con partes relacionadas $476,318,448.26<br />

Menos: Intereses devengados con partes relacionadas<br />

no deducibles 250,686,399.32<br />

Igual: Intereses devengados con partes<br />

relacionadas deducibles $225,632,048.94<br />

2.4.2. Cuando el monto de las deudas no exceden al capital<br />

En el supuesto anterior, los intereses devengados por deudas<br />

con partes relacionadas residentes en el extranjero, se encontraron<br />

limitados a su deducibilidad. Sin embargo, cuando el<br />

promedio total de deudas no exceda al triple del capital conta-<br />

ble del ejercicio, dichos intereses no tendrán restricción para<br />

su deducción.<br />

Para comprender mejor este caso, considérese el siguiente<br />

ejemplo.<br />

Promedio del total de deudas que devengan<br />

intereses con residentes en territorio nacional $381,931,836.65<br />

Más: Promedio del total de deudas que devengan<br />

intereses con residentes en el extranjero in-<br />

dependientes 29,379,372.05<br />

Más: Promedio del total de deudas de<br />

partes relacionadas del extranjero 176,276,232.30<br />

Igual: Promedio del total de deudas 587,587,441.00<br />

Menos: Triple del capital contable del ejercicio 604,879,554.00<br />

Igual: Monto de las deudas que exceden al<br />

triple del capital $0.00<br />

Bajo este supuesto los intereses devengados por deudas<br />

con partes relacionadas residentes en el extranjero serán deducibles<br />

en su totalidad.<br />

2.4.3. Cuando el promedio de deudas es menor al monto de las deudas que<br />

exceden al capital<br />

El tercer supuesto que puede presentarse es cuando el monto<br />

de las deudas que exceden al triple del capital es superior<br />

al promedio del total de deudas de partes relacionadas del<br />

extranjero, caso en donde el total de los intereses devengados<br />

por deudas con partes relacionadas residentes en el extranjero<br />

es no deducible, como se muestra a continuación.<br />

MONTO DE LAS DEUDAS QUE EXCEDEN AL TRIPLE DEL CAPITAL<br />

Promedio del total de deudas que devengan<br />

intereses con residentes en territorio nacional $254,897,654.00<br />

Más: Promedio del total de deudas que<br />

devengan intereses con residentes en el<br />

extranjero independientes 4,584,987.00<br />

Más: Promedio del total de deudas de partes<br />

relacionadas del extranjero 789,458,798.00<br />

Igual: Promedio del total de deudas 1,048,941,439.00<br />

Menos: Triple del capital contable del ejercicio 154,687,987.00<br />

Igual: Monto de las deudas que exceden al<br />

triple del capital<br />

Monto de las deudas que exceden al triple<br />

$894,253,452.00<br />

del capital<br />

Contra: Promedio del total de deudas de partes<br />

$894,253,452.00<br />

relacionadas del extranjero $789,458,798.00<br />

Al cumplirse el supuesto, el total de los intereses mencionados<br />

es no deducible del ISR.<br />

31 de Julio de 2007 7

IDC 162 Contabilidad Fiscal www.saludempresarial.com<br />

3. Conclusiones<br />

Es indispensable conocer la correcta mecánica para determinar<br />

si las deudas exceden al triple del capital contable del<br />

ejercicio, ya que de ello dependerá determinar si los intereses<br />

devengados con partes relacionadas del extranjero son deducibles<br />

parcialmente, totalmente o si no lo son.<br />

Asimismo, debe tenerse presente que al determinar los<br />

promedios de las deudas sólo se deberán tomar aquellas que<br />

devenguen intereses, sean con partes relacionadas o no (art.<br />

32, fracción XXVI, segundo párrafo de la LISR).<br />

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN<br />

FISCAL<br />

<br />

<br />

<br />

<br />

<br />

Reforma 2007 aspectos controvertidos (31 de enero de 2007)<br />

Reforma 2007, Impuesto sobre la Renta (15 de enero de 2007)<br />

Reformas 2006: cuestiones trascendentes (15 de enero de 2006 )<br />

Excepciones en la capitalización delgada (15 de noviembre de 2005)<br />

Capitalización delgada: inconstitucional (15 de marzo de 2005)