PER, crecimiento y rentabilidad de una empresa

PER, crecimiento y rentabilidad de una empresa

PER, crecimiento y rentabilidad de una empresa

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

que significa que el beneficio <strong>de</strong>l<br />

primer año será 13 millones. Reparte<br />

también 6 millones como<br />

divi<strong>de</strong>ndo (e invierte los otros 7<br />

millones al 13%). El valor <strong>de</strong> las<br />

acciones <strong>de</strong> la <strong>empresa</strong> F es 200<br />

millones y su <strong>PER</strong> (precio/beneficio<br />

= 200/13) es 15,38. La <strong>empresa</strong><br />

E crece al 6% (retiene el<br />

50% <strong>de</strong>l beneficio y lo invierte al<br />

12%) mientras que la <strong>empresa</strong> D<br />

crece al 8%.<br />

Contemplando las <strong>empresa</strong>s E y F<br />

vemos que el mercado recompensa<br />

el <strong>crecimiento</strong> y la mayor <strong>rentabilidad</strong><br />

con un precio y un <strong>PER</strong><br />

superiores.<br />

Estos ejemplos permiten concluir<br />

que los factores que afectan al<br />

<strong>PER</strong> son:<br />

1. La <strong>rentabilidad</strong> <strong>de</strong> la <strong>empresa</strong><br />

(ROE). ROE (return on equity)<br />

es el beneficio <strong>de</strong> la <strong>empresa</strong> dividido<br />

por el valor contable <strong>de</strong> las<br />

acciones.<br />

2. El <strong>crecimiento</strong> esperado <strong>de</strong> la<br />

<strong>empresa</strong> (g), que es el <strong>crecimiento</strong><br />

<strong>de</strong> los beneficios y los divi<strong>de</strong>ndos.<br />

Ya hemos visto que no basta crecer<br />

para tener un <strong>PER</strong> elevado: es<br />

preciso que la <strong>empresa</strong> invierta en<br />

proyectos con <strong>rentabilidad</strong> superior<br />

al coste <strong>de</strong> los recursos. Un<br />

aumento <strong>de</strong>l <strong>crecimiento</strong> provoca<br />

<strong>una</strong> disminución <strong>de</strong>l <strong>PER</strong> si<br />

ROEKe. La propor-<br />

Nº 80, AGOSTO-SEPTIEMBRE 1999<br />

T E M A S D E A C T U A L I D A D<br />

◆◆◆<br />

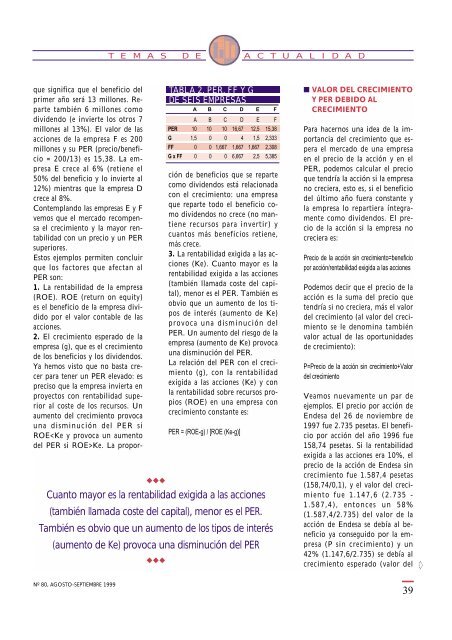

TABLA 2. <strong>PER</strong>, FF Y G<br />

DE SEIS EMPRESAS<br />

A B C D E F<br />

A B C D E F<br />

<strong>PER</strong> 10 10 10 16,67 12,5 15,38<br />

G 1,5 0 0 4 1,5 2,333<br />

FF 0 0 1,667 1,667 1,667 2,308<br />

G x FF 0 0 0 6,667 2,5 5,385<br />

ción <strong>de</strong> beneficios que se reparte<br />

como divi<strong>de</strong>ndos está relacionada<br />

con el <strong>crecimiento</strong>: <strong>una</strong> <strong>empresa</strong><br />

que reparte todo el beneficio como<br />

divi<strong>de</strong>ndos no crece (no mantiene<br />

recursos para invertir) y<br />

cuantos más beneficios retiene,<br />

más crece.<br />

3. La <strong>rentabilidad</strong> exigida a las acciones<br />

(Ke). Cuanto mayor es la<br />

<strong>rentabilidad</strong> exigida a las acciones<br />

(también llamada coste <strong>de</strong>l capital),<br />

menor es el <strong>PER</strong>. También es<br />

obvio que un aumento <strong>de</strong> los tipos<br />

<strong>de</strong> interés (aumento <strong>de</strong> Ke)<br />

provoca <strong>una</strong> disminución <strong>de</strong>l<br />

<strong>PER</strong>. Un aumento <strong>de</strong>l riesgo <strong>de</strong> la<br />

<strong>empresa</strong> (aumento <strong>de</strong> Ke) provoca<br />

<strong>una</strong> disminución <strong>de</strong>l <strong>PER</strong>.<br />

La relación <strong>de</strong>l <strong>PER</strong> con el <strong>crecimiento</strong><br />

(g), con la <strong>rentabilidad</strong><br />

exigida a las acciones (Ke) y con<br />

la <strong>rentabilidad</strong> sobre recursos propios<br />

(ROE) en <strong>una</strong> <strong>empresa</strong> con<br />

<strong>crecimiento</strong> constante es:<br />

<strong>PER</strong> = (ROE-g) / [ROE (Ke-g)]<br />

Cuanto mayor es la <strong>rentabilidad</strong> exigida a las acciones<br />

(también llamada coste <strong>de</strong>l capital), menor es el <strong>PER</strong>.<br />

También es obvio que un aumento <strong>de</strong> los tipos <strong>de</strong> interés<br />

(aumento <strong>de</strong> Ke) provoca <strong>una</strong> disminución <strong>de</strong>l <strong>PER</strong><br />

◆◆◆<br />

■ VALOR DEL CRECIMIENTO<br />

Y <strong>PER</strong> DEBIDO AL<br />

CRECIMIENTO<br />

Para hacernos <strong>una</strong> i<strong>de</strong>a <strong>de</strong> la importancia<br />

<strong>de</strong>l <strong>crecimiento</strong> que espera<br />

el mercado <strong>de</strong> <strong>una</strong> <strong>empresa</strong><br />

en el precio <strong>de</strong> la acción y en el<br />

<strong>PER</strong>, po<strong>de</strong>mos calcular el precio<br />

que tendría la acción si la <strong>empresa</strong><br />

no creciera, esto es, si el beneficio<br />

<strong>de</strong>l último año fuera constante y<br />

la <strong>empresa</strong> lo repartiera íntegramente<br />

como divi<strong>de</strong>ndos. El precio<br />

<strong>de</strong> la acción si la <strong>empresa</strong> no<br />

creciera es:<br />

Precio <strong>de</strong> la acción sin <strong>crecimiento</strong>=beneficio<br />

por acción/<strong>rentabilidad</strong> exigida a las acciones<br />

Po<strong>de</strong>mos <strong>de</strong>cir que el precio <strong>de</strong> la<br />

acción es la suma <strong>de</strong>l precio que<br />

tendría si no creciera, más el valor<br />

<strong>de</strong>l <strong>crecimiento</strong> (al valor <strong>de</strong>l <strong>crecimiento</strong><br />

se le <strong>de</strong>nomina también<br />

valor actual <strong>de</strong> las oportunida<strong>de</strong>s<br />

<strong>de</strong> <strong>crecimiento</strong>):<br />

P=Precio <strong>de</strong> la acción sin <strong>crecimiento</strong>+Valor<br />

<strong>de</strong>l <strong>crecimiento</strong><br />

Veamos nuevamente un par <strong>de</strong><br />

ejemplos. El precio por acción <strong>de</strong><br />

En<strong>de</strong>sa <strong>de</strong>l 26 <strong>de</strong> noviembre <strong>de</strong><br />

1997 fue 2.735 pesetas. El beneficio<br />

por acción <strong>de</strong>l año 1996 fue<br />

158,74 pesetas. Si la <strong>rentabilidad</strong><br />

exigida a las acciones era 10%, el<br />

precio <strong>de</strong> la acción <strong>de</strong> En<strong>de</strong>sa sin<br />

<strong>crecimiento</strong> fue 1.587,4 pesetas<br />

(158,74/0,1), y el valor <strong>de</strong>l <strong>crecimiento</strong><br />

fue 1.147,6 (2.735 -<br />

1.587,4), entonces un 58%<br />

(1.587,4/2.735) <strong>de</strong>l valor <strong>de</strong> la<br />

acción <strong>de</strong> En<strong>de</strong>sa se <strong>de</strong>bía al beneficio<br />

ya conseguido por la <strong>empresa</strong><br />

(P sin <strong>crecimiento</strong>) y un<br />

42% (1.147,6/2.735) se <strong>de</strong>bía al<br />

<strong>crecimiento</strong> esperado (valor <strong>de</strong>l<br />

39<br />

➧