DESGRABACION DISERTACION FERNANDO MARIONA Gracias ...

DESGRABACION DISERTACION FERNANDO MARIONA Gracias ...

DESGRABACION DISERTACION FERNANDO MARIONA Gracias ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>DESGRABACION</strong> <strong>DISERTACION</strong><br />

<strong>FERNANDO</strong> <strong>MARIONA</strong><br />

<strong>Gracias</strong>, buenos días. Levanten la mano los médicos por favor. Quiere decir que<br />

estamos en un ambiente cerrado donde no hay ningún médico, salvo las personas<br />

que han venido aquí a disertar.<br />

Nos vamos a poder explayar sobre cuál es el objetivo que tenemos para<br />

comunicarles a ustedes que son las personas que les acercan a los médicos y a<br />

las instituciones médicas y a las compañías aseguradoras para cubrir el riesgo de<br />

responsabilidad civil profesional.<br />

Las aseguradoras que estamos presentes casi todas utilizamos métodos muy<br />

parecidos, tenemos la misma preocupación y vivimos de los negocios que nos<br />

acercan ustedes, los productores y brokers de seguros.<br />

Me viene bárbaro que los dos médicos anteriores se hayan dedicado el tema de la<br />

litigiosidad debida; me voy a dedicar a contarles en la primera parte de mi charla<br />

las experiencias que hemos vivido en los últimos años como abogado dedicado a<br />

este tema y si se quiere, algunas de las frustraciones que hemos tenido que vivir<br />

también estos últimos años en nuestro trabajo en materia de responsabilidad civil<br />

profesional médica.<br />

Para los que no me conocen me llamo Fernando Mariona, hace 38 años que me<br />

recibí de abogado y hace 34 que me dedico a los temas de responsabilidad civil<br />

profesional médica y he vivido en estos últimos 34 años los mejores momentos de<br />

mi vida desde el punto de vista profesional gracias a la responsabilidad profesional<br />

médica. Tengo pasión por este trabajo, he crecido profesionalmente y soy<br />

inmensamente feliz por trabajar en los temas de responsabilidad civil profesional<br />

médica.

Hace unos días atrás, viajaba en subte y recordaba que hacía 18 años que<br />

Metrovías gestionaba el funcionamiento de ese transporte y que al comienzo de<br />

ese mismo plazo había ocurrido el atentado a la AMIA.<br />

Estos hechos tan disímiles me hicieron retrotraer el almanaque y me ayudó que<br />

hacía el mismo tiempo que habíamos redactado un nuevo modelo de contrato de<br />

seguro de responsabilidad civil y médica para los médicos y hospitales tratando de<br />

dar un salto de calidad sobre el viejo texto de los años '80, tan criticado por la<br />

doctrina nacional pese a ser de cobertura de ocurrencia.<br />

Ese nuevo texto luego habría de ser usado por varias aseguradoras del mercado<br />

argentino y de distintos países de América Latina, con sus adaptaciones legales.<br />

También recordé que 20 años atrás había entregado el research para que Saint<br />

Paul se instalara en la Argentina, research que entregué en manos de Carlos<br />

Saadi en El Plata compañía de seguros, donde ya trabajaba un joven médico<br />

neurocirujano muy inquieto, entusiasmado y utópico, de nombre Fabián Vítolo.<br />

Eran las épocas de la claim made versus la ocurrencia, imaginábamos que los<br />

médicos y las instituciones médicas necesitaban una cobertura de seguro que no<br />

solamente intentara preservar parte de su patrimonio, sino que además les<br />

brindara una serie de servicios que los capacitara para poner distancia frente al<br />

riesgo tan temido como parecían ser los juicios por responsabilidad profesional.<br />

También estábamos convencidos que la información que debía volcarse en los<br />

formularios de propuesta habría de ser mayor, mejor y con detalles para permitir<br />

una mejor tarifación, no solamente adecuada al riesgo sino también para que la<br />

prima resultara suficiente.<br />

Recibimos varias críticas de los productores asesores de seguros así como de los<br />

departamentos comerciales de las aseguradoras, se nos recriminaba que<br />

completar dicho formulario, que insumía demasiado tiempo tanto para el<br />

entrevistado y el entrevistante y obtener la precisión sobre la frecuencia y la<br />

severidad resultaba una quimera.

Vemos en los diarios que aparecen los títulos “365.000 demandas por año” “3.165<br />

millones de dólares”, son estadísticas muy poco serias, poco creíbles en la<br />

Argentina.<br />

Solamente nos tenemos que manejar con las estadísticas que nosotros<br />

producimos en cada compañía, solo pensábamos en que necesitábamos esa<br />

información por una realidad que nos parecía incontrastable.<br />

Un término que no se nombra habitualmente que es el de la secuencia, siempre se<br />

habla de la frecuencia y la severidad, a nosotros mucho más nos costaba conocer<br />

cómo era la secuencia, cómo había ocurrido cada uno de esos actos médicos que<br />

luego nos podían poner frente al riesgo de juzgamiento de la responsabilidad<br />

profesional. Porque generalmente en los informes de denuncia y denuncia de<br />

incidentes, nunca pasó nada, los pacientes de la cama se cayeron porque son<br />

unos tontos y la gente se infecta porque viene infectada de la casa.<br />

Analizar el riesgo era una cosa, nuestra máxima expresión de servicios, se<br />

trasuntaba en la novedosa tecnología de análisis del riesgo, análisis, identificación,<br />

evaluación, crear un tratamiento que fue muy criticado por los asegurables y<br />

también por los productores asesores de seguros porque nos decían que<br />

preguntábamos demasiado.<br />

He tenido anécdotas memorables en esto de preguntar demasiado, recuerdo que<br />

en una acreditadísima institución de la Capital Federal había un médico que no<br />

ponía su matrícula y yo insistía en que no podíamos hacer el análisis para darle<br />

cobertura porque no ponía su matrícula; finalmente salió en el diario porque no<br />

ponía la matrícula y no la tenía porque no era médico.<br />

Esto que nos ocurrió en algunas otras oportunidades nos llamaba a que debíamos<br />

soportar el enojo de los productores cuando nos decían por qué no avanzábamos<br />

y no entregábamos la cobertura porque no teníamos determinada información.<br />

Lo que dijeron Vítolo y Canto hasta ahora les significa a ustedes la letra que<br />

necesitan para tomarse valor en la venta de esta cobertura, cuando ustedes se

sientan frente a alguien para venderle el seguro de un auto, saben que esa<br />

persona lo más probable es que choque alguna vez en la vida.<br />

Cuando se sienten frente a un médico, un director de una institución médica o un<br />

líder de una institución sepan que lo más probable es que muchas veces en el año<br />

se equivoquen y les lleguen reclamos.<br />

Las instituciones por más que no lleguen todos a riesgo de juzgamiento, corren<br />

muchísimos riesgos todos los días, porque realizan una enorme cantidad de<br />

prácticas médicas durante el año y tómense valor porque por más que nuestro<br />

cliente nos diga que hace las cosas bien, generalmente algunas cosas no las<br />

hacen del todo bien y por ello se producen daños.<br />

Con el paso del tiempo comenzaron a llegar los siniestros, empezamos a ver más<br />

litigiosidad debida que indebida, sin embargo estoicos y confiados los<br />

aseguradores seguimos yendo y buscando metodologías.<br />

Llegó la crisis del 2001, se sumó el cierre de algunas aseguradoras que<br />

desarrollaban el negocio de responsabilidad civil médica, la retracción de los<br />

reaseguradores, la persistencia de los fondos de ayuda solidaria el gran enemigo<br />

de ustedes, los jueces que pese a esfuerzos y pruebas contundentes no los<br />

citaban y no los siguen citando en garantía.<br />

Los productores asesores de seguros son quienes deberían acercarse a la<br />

Superintendencia de Seguros de la Nación para denunciar la existencia de los<br />

fondos de ayuda solidaria, no lo realizan, conozco una sola productora desde hace<br />

muchos años y siempre que venía la remarcaba que era la única productora que<br />

había hecho una denuncia contra los fondos en la Asociación Argentina de<br />

Compañía de Seguros.<br />

En el 2003 el surgimiento de aseguradoras monogámicas para praxis médica y la<br />

instalación definitiva en el mercado de la cláusula claims made y reaseguro con<br />

distintas modalidades ya sea exceso de pérdida, cuota parte, permitió un<br />

resurgimiento de la cobertura después de aquella tremenda crisis.

Con el fin de atenuar las críticas y las acciones de inconstitucionalidad, desde TPC<br />

impulsamos una modalidad de claims made impura a la que denominamos claims<br />

made ampliada con distintas variantes de períodos extendidos de denuncia y<br />

pre pagada que con el paso del tiempo provocó que el resto de los competidores,<br />

fueran adaptando sus textos.<br />

Otras modalidades de nuestro texto también forzaron a la competencia a efectuar<br />

cambios significativos tales como respecto de los gastos de defensa, la culpa<br />

grave, la defensa penal; siempre fue a requerimiento de los productores cuando se<br />

enteraban que algunos textos de cobertura eran distintos a otros y al haberse<br />

enterado podían mejorar la condición de ese contrato que el asegurado podía<br />

tener en otra compañía distinta a la que no fuera TPC.<br />

Todavía mucho no se ve en otros textos respecto del doble disparador de<br />

cobertura y tal vez no hayamos sabido explicarles a los asegurados ni a los<br />

productores esta gran diferencia con el resto de los productos del mercado.<br />

Nuestra tremenda duda es qué pasó durante todo el tiempo en que los<br />

asegurables y asegurados no comenzaron a entender y exigir también en los<br />

textos de sus pólizas, esos cambios, ya sea en forma directa o a través de sus<br />

productores, hasta instancia de nosotros mismos o hasta por la misma<br />

Superintendencia que parece que no controla del todo lo que tiene que controlar.<br />

Hay una importante anarquía en materia de textos de cobertura de<br />

responsabilidad civil médica como he publicado recientemente en La ley.<br />

Pese a los esfuerzos que hemos realizado y a la colaboración de la revista<br />

Estrategas, no hemos logrado concretar otra de nuestras utopías, que es<br />

compartir la información global.<br />

Hoy acá se pasaron datos, ahora vamos a pasar datos de TPC, en general hemos<br />

siempre impulsado y con la ayuda de revista Estrategas, poder compartir estos<br />

datos, de lo que nos pasa en la comunidad aseguradora respecto a la comunidad<br />

médica, para no tener que poner estadísticas de la Joint Commission ni de la PIA,

pese a que somos la única compañía en la Argentina que es miembro de la PIA y<br />

recibimos datos permanentemente.<br />

Nos deberíamos comunicar para poder tener nuestros propios datos en cuanto a<br />

la siniestralidad por especialidad, por institución y por personas, sería la forma en<br />

la que podríamos hacer mucho más eficiente nuestros servicios y más<br />

sustentable nuestra prima.<br />

Deberíamos compartir esta información global de la siniestralidad y también la<br />

información de la casuística específica para obtener mejores resultados para las<br />

tres partes involucradas: los pacientes, los aseguradores y los asegurados.<br />

Nos juntamos entre tres compañías para lograr la modificación de la resolución<br />

que se refiere al manejo de los siniestros sobre responsabilidad civil profesional<br />

médica y logramos una modificación respecto al tema de las reservas. Si las<br />

compañías pudieran juntarse desde lo técnico para poder ser más fuertes frente a<br />

las reformas que a veces necesitamos hacer, seguramente alcanzaríamos el<br />

objetivo.<br />

Hoy sin embargo algunas políticas comerciales tal vez traigan viento de tormenta<br />

porque ofrecer el doble de suma asegurada por menos de la mitad del precio del<br />

mercado de la póliza anterior, no suena demasiado técnico en el análisis del<br />

riesgo.<br />

Sobretodo como escuché decir esta mañana a Carlos Tanghe sobre los riesgos de<br />

alta frecuencia y éste es un riesgo de alta frecuencia, de manera que hay que<br />

analizarlo muy bien para darse cuenta qué es lo que estamos dando en materia de<br />

solvencia de esa prima.<br />

En todo este tiempo hemos aprendido aquello de los requerimientos de servicios<br />

que decíamos por el año 95, los textos de pólizas legales, la capacitación, la<br />

innovación, se rinde frente al precio.<br />

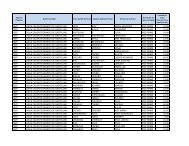

En TPC en el período 2003-2012, hemos cerrado siniestros con acuerdo en 663<br />

casos que están distribuidos de esta manera y van a ver los valores.

Los reclamos en los 663 casos fueron por 120 millones de pesos, se acordó por<br />

25 millones, de esos 25 millones TPC participó con 7, pero participar con esos 7 le<br />

representó además gastos por honorarios y gastos por 5.600.000 pesos, es decir<br />

que TPC de esos 120 millones participó con estos 12 millones distribuidos entre<br />

indemnizaciones, gastos y honorarios.<br />

Me pregunto si la criticada póliza de los 80, por la doctrina jurídica, era necesario<br />

haberla adecuado a la realidad del nuevo derecho de daños a la<br />

constitucionalización del instrumento que podía dar cumplimiento por el artículo 19<br />

de la Constitución nueva del 95, es decir, el esfuerzo que hicimos los<br />

aseguradores por estos nuevos textos de pólizas dejando la vieja de los 80 que<br />

fue criticada en todo este libro que todavía existe en el mercado y van a ver allí las<br />

críticas que se hacían de la póliza en los 80 y por eso en el 95 se hicieron las<br />

modificaciones que se hicieron.<br />

Si esto es entendido por ustedes, ¿es transmitido así a los asegurados, los<br />

esfuerzos que se hicieron para los cambios de estos textos de póliza?<br />

Recordé otra cuestión que era el proyecto de unificación del código civil y<br />

comercial y su influencia dentro de este seguro de responsabilidad civil profesional<br />

médica.<br />

No hay ninguna duda de que no pueda hacer solamente este análisis sino que<br />

tengo que analizar no solamente la unificación del código, sino que además existe<br />

una ley de defensa de los derechos del consumidor, una nueva ley de derecho de<br />

los pacientes, la reglamentación de la ley de los derechos de los pacientes y la<br />

nueva ley de salud.<br />

Todo esto es lo que deben analizar y es lo que va a influir sobre el negocio de<br />

responsabilidad civil profesional médica, en el caso de que ocurra que este<br />

proyecto de unificación del código civil y comercial se sancione.<br />

Escucho que se dice que el proyecto de unificación del código civil y comercial no<br />

va a influenciar sobre la ley 17418, no va a influir sobre la ley 17418 que es la ley

de seguros y que además se está constituyendo una comisión para reformarla. Lo<br />

que va a influir es el capítulo de la responsabilidad civil en el código unificado civil<br />

y comercial respecto del negocio de la responsabilidad civil profesional.<br />

Tomen nota que en el capítulo 1º del libro 3º del título 5º que se va a tratar la<br />

responsabilidad civil, los principios más importantes que allí se van a observar son<br />

que se va a mantener la denominación de responsabilidad civil unificada como<br />

hicimos en nuestra póliza en el 95, unificamos y no hablamos más de<br />

responsabilidad civil contractual y responsabilidad civil extra contractual sino que<br />

hablamos de responsabilidad civil profesional, porque esto era un modelo de<br />

unificación que venía desde el derecho europeo.<br />

Se define a la responsabilidad civil como la tutela de los derechos individuales,<br />

ahora se amplía un poco más, la tutela de los derechos individuales, tanto de la<br />

persona como del patrimonio y de los derechos colectivos que serían los derechos<br />

individuales homogéneos y a los que se les suman los derechos colectivos.<br />

Se consagra en esta unificación del código civil la función tripartita de la<br />

responsabilidad civil que existe en el derecho de daños, que ya venía existiendo y<br />

ahora se traslada al código civil.<br />

Con esto quiero decir que de sancionarse este código, la norma que hoy va a<br />

contener el tema de la definición de responsabilidad civil va a ser mucho más clara<br />

y concisa que lo que existe en el código viejo hoy vigente. Esta función tripartita es<br />

la de prevenir, reparar y sancionar.<br />

De hoy en adelante aquel que no prevenga va a ser sancionado, es muy<br />

importante porque hablamos de la prevención del daño evitable, es lo que venimos<br />

luchando y a través de ustedes tenemos que llegar a los médicos y a las<br />

instituciones médicas para que entiendan qué es lo de la prevención del daño<br />

evitable.<br />

Van a entender que cuestión de la responsabilidad civil, de la reforma del código,<br />

va a influir mucho en nuestro negocio de la responsabilidad civil.

Los daños evitables van a tener un correlato realmente muy importante en el<br />

futuro. La prevención de los daños que son evitables es lo que venimos hablando<br />

hace tanto tiempo y es por lo que condenan a los médicos de las instituciones.<br />

A través de las normas médicas y de los libros de medicina es donde los médicos<br />

son informados sobre cuáles son las cosas que tienen que hacer y cuáles no<br />

tienen que hacer y cuáles son las que tienen que evitar hacer.<br />

Cuando alguien está informado de que hay una cosa que no tiene que hacer y sin<br />

embargo la hace, o es un imprudente o un negligente; ya saben que a los médicos<br />

los condenan por la imprudencia, la impericia o la negligencia. No es demasiado<br />

difícil entender por qué tengo que prevenir este daño que es evitable.<br />

Otra cuestión muy importante que tiene la modificación del código es esta<br />

unificación de los términos de responsabilidad civil, de alguna manera instaura<br />

también a través de un nuevo artículo, el 1716, la prevención de no dañar que es<br />

lo que también vienen escuchando a través de la doctrina desde hace tantos años<br />

ahora está directamente, va a estar directamente plasmado en un artículo del<br />

código civil nuevo en el caso de que se sancione.<br />

El otro término muy importante que introduce el nuevo código civil es el de la<br />

reparación plena, hasta ahora han escuchado hablar de la reparación integral.<br />

La reparación plena es poder indemnizar a la víctima no solamente por los daños<br />

que sufre su patrimonio sino por los daños que sufre hasta su proyecto de vida,<br />

esto que hoy hablaban hace un tiempo los italianos y que lo leíamos en los libros<br />

de doctrina respecto de hasta dónde se podía reclamar.<br />

Este tema del daño al proyecto de vida también va a ser contemplado dentro de la<br />

unificación del código civil y comercial y los abogados que se dedican a demandar<br />

a los médicos, van a tener hoy plasmado en este código mucho más claros los<br />

conceptos sobre los cuales van a poder pedir los reclamos indemnizatorios.<br />

Si este código se sanciona va a tener una gran influencia sobre nuestro negocio<br />

de responsabilidad civil profesional médica y no solamente respecto al

conocimiento que tendrán que tener ustedes en el asesoramiento a los<br />

profesionales de la medicina y a los accionistas de las instituciones médicas, sino<br />

también los aseguradores cuando analicemos este riesgo.<br />

Vamos a tener que analizarlo con una visión un poquito más larga que la que<br />

tenemos vista hasta ahora para poder realmente tasar los nuevos riesgos que se<br />

van a incorporar en la indemnización de las sumas aseguradas contratadas y<br />

ustedes van a poder hacer reflexionar al asegurado respecto a si esa suma<br />

asegurada que quieren contratar es la suma asegurada necesaria.<br />

Les recomiendo que obtengan los ejemplares de estas leyes y los lean; se van a<br />

poder dar cuenta cómo ya están influyendo en este riesgo de responsabilidad civil.<br />

Por último quiero recordar algo que aquí también se dijo, saben muy bien que la<br />

influencia del derecho francés en el derecho argentino fue y sigue siendo grande y<br />

el año pasado en este mismo seminario hablamos de las infecciones<br />

intrahospitalarias, tema que aquí se tocó tanto por los doctores Fabián Vítolo como<br />

por Horacio Canto.<br />

Los aseguradores estamos siendo víctimas de un tema que tiene mucho de esa<br />

estadística de la cantidad de muertos por año en el informe del Instituto de<br />

medicina que hablaba de los 120.000 pacientes muertos por año.<br />

En Argentina esa cifra es más o menos la cantidad de personas que mueren por<br />

año por infecciones intrahospitalarias, de los cuales hay muchos reclamos que nos<br />

llegan a los aseguradores como consecuencia de ser los aseguradores de las<br />

instituciones médicas donde estas cosas ocurren.<br />

El derecho francés le ha encontrado una vuelta de tuerca a esta mitigación de la<br />

obligación de vigilancia y seguridad, necesitamos trabajar mucho en conjunto los<br />

aseguradores y los asegurados en la solución de este problema de las infecciones<br />

intrahospitalarias.

Esta es la razón por la cual he usado esta foto para recordarles que también son<br />

ustedes los productores asesores de seguros los que tienen que colaborar en esta<br />

lucha que ya hemos comenzado hace un tiempo atrás.<br />

Se han escrito trabajos en revistas especializadas, en revistas de derecho y<br />

estamos intentando llegar a la justicia para que entienda cómo es el<br />

funcionamiento del sistema de salud en la Argentina, para que no siempre la<br />

infección del sitio quirúrgico o la infección intrahospitalaria sea lo que nos lleve al<br />

riesgo de juzgamiento de su responsabilidad civil profesional y a la utilización de la<br />

obligación y vigilancia de la seguridad.