Módulo 16: Propiedades de Inversión

Módulo 16: Propiedades de Inversión

Módulo 16: Propiedades de Inversión

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Módulo</strong> <strong>16</strong>: <strong>Propieda<strong>de</strong>s</strong> <strong>de</strong> <strong>Inversión</strong><br />

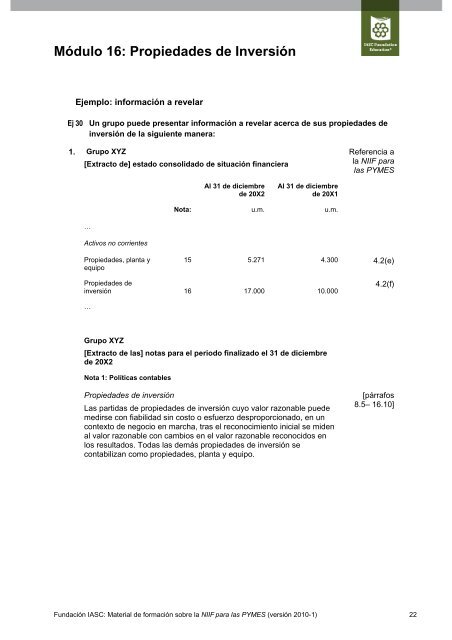

Ejemplo: información a revelar<br />

Ej 30 Un grupo pue<strong>de</strong> presentar información a revelar acerca <strong>de</strong> sus propieda<strong>de</strong>s <strong>de</strong><br />

inversión <strong>de</strong> la siguiente manera:<br />

1. Grupo XYZ<br />

[Extracto <strong>de</strong>] estado consolidado <strong>de</strong> situación financiera<br />

…<br />

Activos no corrientes<br />

<strong>Propieda<strong>de</strong>s</strong>, planta y<br />

equipo<br />

Al 31 <strong>de</strong> diciembre<br />

<strong>de</strong> 20X2<br />

Al 31 <strong>de</strong> diciembre<br />

<strong>de</strong> 20X1<br />

Nota: u.m. u.m.<br />

Referencia a<br />

la NIIF para<br />

las PYMES<br />

15 5.271 4.300 4.2(e)<br />

<strong>Propieda<strong>de</strong>s</strong> <strong>de</strong><br />

inversión <strong>16</strong> 17.000 10.000<br />

…<br />

Grupo XYZ<br />

[Extracto <strong>de</strong> las] notas para el periodo finalizado el 31 <strong>de</strong> diciembre<br />

<strong>de</strong> 20X2<br />

Nota 1: Políticas contables<br />

<strong>Propieda<strong>de</strong>s</strong> <strong>de</strong> inversión<br />

Las partidas <strong>de</strong> propieda<strong>de</strong>s <strong>de</strong> inversión cuyo valor razonable pue<strong>de</strong><br />

medirse con fiabilidad sin costo o esfuerzo <strong>de</strong>sproporcionado, en un<br />

contexto <strong>de</strong> negocio en marcha, tras el reconocimiento inicial se mi<strong>de</strong>n<br />

al valor razonable con cambios en el valor razonable reconocidos en<br />

los resultados. Todas las <strong>de</strong>más propieda<strong>de</strong>s <strong>de</strong> inversión se<br />

contabilizan como propieda<strong>de</strong>s, planta y equipo.<br />

4.2(f)<br />

[párrafos<br />

8.5– <strong>16</strong>.10]<br />

Fundación IASC: Material <strong>de</strong> formación sobre la NIIF para las PYMES (versión 2010-1) 22