Informe Semanal del Vocero - Secretaría de Hacienda y Crédito ...

Informe Semanal del Vocero - Secretaría de Hacienda y Crédito ...

Informe Semanal del Vocero - Secretaría de Hacienda y Crédito ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Las contrataciones públicas representan un área <strong>de</strong><br />

oportunidad para actuar con mayor eficiencia y optimizar<br />

los recursos públicos; a través <strong>de</strong> la <strong>de</strong>manda<br />

<strong>de</strong> productos y servicios que el Gobierno realiza para<br />

el <strong>de</strong>sempeño <strong>de</strong> sus funciones, para brindar los servicios<br />

educativos y <strong>de</strong> salud que la población requiere,<br />

así como para cualquier otro servicio.<br />

Un sistema <strong>de</strong> contrataciones públicas transparente e<br />

imparcial es una herramienta económica necesaria<br />

para estimular el crecimiento económico, generar<br />

ahorros y bienestar social para las personas. A nivel<br />

internacional se ha reconocido la importancia <strong>de</strong> un<br />

sistema con estas características para fomentar la integridad,<br />

la transparencia y la rendición <strong>de</strong> cuentas en<br />

el gasto público 1 .<br />

Así, las contrataciones públicas tienen cada vez una<br />

mayor participación en las diversas economías <strong><strong>de</strong>l</strong><br />

mundo, alcanzando en promedio 13% <strong><strong>de</strong>l</strong> PIB en los<br />

países miembros <strong>de</strong> la Organización para la Cooperación<br />

y Desarrollo Económicos (OCDE). En nuestro<br />

país, las contrataciones públicas representan entre el<br />

7 y 8% <strong><strong>de</strong>l</strong> PIB.<br />

Holanda<br />

Finlandia<br />

Suecia<br />

Japón<br />

Gran Bretaña<br />

Canadá<br />

OCDE<br />

Corea <strong><strong>de</strong>l</strong> Sur<br />

Estados Unidos<br />

Irlanda<br />

México<br />

Contrataciones públicas<br />

Porcentaje <strong><strong>de</strong>l</strong> PIB<br />

8<br />

11<br />

j<br />

12<br />

Fuente: OECD (2011), Government at a Glance. OECD Publishing.<br />

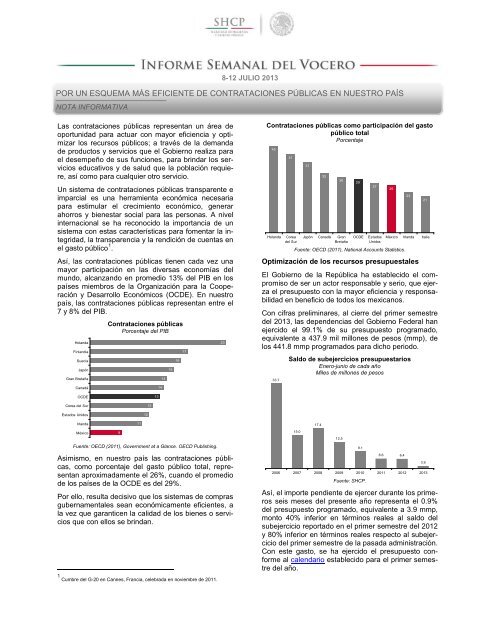

Asimismo, en nuestro país las contrataciones públicas,<br />

como porcentaje <strong><strong>de</strong>l</strong> gasto público total, representan<br />

aproximadamente el 26%, cuando el promedio<br />

<strong>de</strong> los países <strong>de</strong> la OCDE es <strong><strong>de</strong>l</strong> 29%.<br />

Por ello, resulta <strong>de</strong>cisivo que los sistemas <strong>de</strong> compras<br />

gubernamentales sean económicamente eficientes, a<br />

la vez que garanticen la calidad <strong>de</strong> los bienes o servicios<br />

que con ellos se brindan.<br />

1 Cumbre <strong><strong>de</strong>l</strong> G-20 en Cannes, Francia, celebrada en noviembre <strong>de</strong> 2011.<br />

12<br />

13<br />

14<br />

14<br />

15<br />

16<br />

17<br />

8-12 JULIO 2013<br />

POR UN ESQUEMA MÁS EFICIENTE DE CONTRATACIONES PÚBLICAS EN NUESTRO PAÍS<br />

NOTA INFORMATIVA<br />

23<br />

Contrataciones públicas como participación <strong><strong>de</strong>l</strong> gasto<br />

público total<br />

Porcentaje<br />

45<br />

41<br />

Holanda Corea<br />

<strong><strong>de</strong>l</strong> Sur<br />

37<br />

32<br />

30<br />

Japón Canadá Gran<br />

Bretaña<br />

29<br />

27<br />

OCDE Estados<br />

Unidos<br />

Fuente: OECD (2011), National Accounts Statistics.<br />

26<br />

23<br />

21<br />

México Irlanda Italia<br />

Optimización <strong>de</strong> los recursos presupuestales<br />

El Gobierno <strong>de</strong> la República ha establecido el compromiso<br />

<strong>de</strong> ser un actor responsable y serio, que ejerza<br />

el presupuesto con la mayor eficiencia y responsabilidad<br />

en beneficio <strong>de</strong> todos los mexicanos.<br />

Con cifras preliminares, al cierre <strong><strong>de</strong>l</strong> primer semestre<br />

<strong><strong>de</strong>l</strong> 2013, las <strong>de</strong>pen<strong>de</strong>ncias <strong><strong>de</strong>l</strong> Gobierno Fe<strong>de</strong>ral han<br />

ejercido el 99.1% <strong>de</strong> su presupuesto programado,<br />

equivalente a 437.9 mil millones <strong>de</strong> pesos (mmp), <strong>de</strong><br />

los 441.8 mmp programados para dicho periodo.<br />

33.7<br />

Saldo <strong>de</strong> subejercicios presupuestarios<br />

Enero-junio <strong>de</strong> cada año<br />

Miles <strong>de</strong> millones <strong>de</strong> pesos<br />

15.0<br />

17.4<br />

12.5<br />

9.1<br />

6.6 6.4<br />

2006 2007 2008 2009 2010 2011 2012 2013<br />

Fuente: SHCP.<br />

Así, el importe pendiente <strong>de</strong> ejercer durante los primeros<br />

seis meses <strong><strong>de</strong>l</strong> presente año representa el 0.9%<br />

<strong><strong>de</strong>l</strong> presupuesto programado, equivalente a 3.9 mmp,<br />

monto 40% inferior en términos reales al saldo <strong><strong>de</strong>l</strong><br />

subejercicio reportado en el primer semestre <strong><strong>de</strong>l</strong> 2012<br />

y 80% inferior en términos reales respecto al subejercicio<br />

<strong><strong>de</strong>l</strong> primer semestre <strong>de</strong> la pasada administración.<br />

Con este gasto, se ha ejercido el presupuesto conforme<br />

al calendario establecido para el primer semestre<br />

<strong><strong>de</strong>l</strong> año.<br />

3.9

Estrategia <strong>de</strong> Contratación Pública<br />

Cabe <strong>de</strong>stacar que como parte <strong><strong>de</strong>l</strong> gasto, en el 2013,<br />

el Gobierno <strong>de</strong> la República <strong>de</strong>dicará 365.1 mmp; es<br />

<strong>de</strong>cir, más <strong>de</strong> 1 mmp diarios en adquisiciones, arrendamientos<br />

y servicios.<br />

En este marco, la política <strong>de</strong> contrataciones públicas<br />

<strong>de</strong> nuestro país se orienta a asegurar las mejores<br />

condiciones para el Estado, fundada en la promoción<br />

<strong>de</strong> los principios <strong>de</strong> eficiencia, eficacia, economía,<br />

transparencia, imparcialidad y honra<strong>de</strong>z, con un sistema<br />

<strong>de</strong> contratación pública dinámico, simplificado y<br />

mo<strong>de</strong>rno que incorpore las mejores prácticas nacionales<br />

e internacionales en la materia.<br />

Para ello, el Gobierno <strong>de</strong> la República presentó el pasado<br />

8 <strong>de</strong> julio la nueva Estrategia <strong>de</strong> Contratación<br />

Pública, bajo los siguientes objetivos:<br />

• Mantener el ritmo <strong>de</strong> crecimiento <strong>de</strong> la economía<br />

con un mejor gasto gubernamental.<br />

• Acelerar las contrataciones públicas y asegurar<br />

que éstas se realicen bajo los principios <strong>de</strong> imparcialidad,<br />

honra<strong>de</strong>z, economía, eficiencia,<br />

transparencia y rendición <strong>de</strong> cuentas.<br />

• Obtener el máximo beneficio en el mediano y largo<br />

plazo en la adquisición <strong>de</strong> bienes y servicios,<br />

aprovechando cada peso utilizado.<br />

• Promover la sana competencia al incorporar cada<br />

vez más proveedores nacionales.<br />

• Fortalecer la creación <strong>de</strong> MiPyMES con empleos<br />

<strong>de</strong> calidad.<br />

• Incrementar el aprovechamiento <strong>de</strong> las reservas<br />

permanentes <strong>de</strong> compras públicas negociadas en<br />

los tratados <strong>de</strong> libre comercio.<br />

A<strong>de</strong>más, la Estrategia <strong>de</strong> Contratación Pública promueve<br />

el uso <strong>de</strong> mecanismos innovadores <strong>de</strong> contratación<br />

como:<br />

• Licitaciones electrónicas. A través <strong>de</strong> un mayor<br />

uso <strong>de</strong> las tecnologías <strong>de</strong> la información, y promoviendo<br />

más licitaciones electrónicas por medio<br />

<strong>de</strong> CompraNet 2 .<br />

• Contratos Marcos. Convenios generales que celebra<br />

una <strong>de</strong>pen<strong>de</strong>ncia con uno o varios proveedores,<br />

en los que se fijan condiciones <strong>de</strong> precio y<br />

calidad <strong>de</strong> un bien o servicio para garantizar contrataciones<br />

más or<strong>de</strong>nadas y eficaces que, en<br />

condiciones <strong>de</strong> competencia justa, incorporen a<br />

la mayor cantidad <strong>de</strong> proveedores.<br />

• Compras consolidadas. Diferentes <strong>de</strong>pen<strong>de</strong>ncias<br />

se reunirán para adquirir, en una sola licitación,<br />

el bien o servicio que requieren en forma<br />

2 El portal electrónico <strong>de</strong> CompraNet funge como una herramienta esencial en el<br />

proceso <strong>de</strong> compras gubernamentales y a la fecha cuenta con más <strong>de</strong> 100 mil<br />

empresas registradas, <strong>de</strong> las cuales el 90% son empresas pequeñas y medianas.<br />

Adicionalmente, más <strong>de</strong> 33 mil empresas registradas han logrado obtener,<br />

cuando menos, un contrato con la Administración Pública Fe<strong>de</strong>ral.<br />

2<br />

común para obtener precios más bajos y generar<br />

ahorros.<br />

• Subastas en reversa. Que en forma transparente<br />

y competitiva permitan acce<strong>de</strong>r a mejores condiciones<br />

<strong>de</strong> precio y calidad.<br />

• Ampliar los esquemas <strong>de</strong> capacitación para proveedores<br />

y servidores públicos encargados <strong>de</strong><br />

las adquisiciones con el respaldo <strong>de</strong> la <strong>Secretaría</strong><br />

<strong>de</strong> la Función Pública (SFP), las <strong>de</strong>pen<strong>de</strong>ncias y<br />

entida<strong>de</strong>s.<br />

• Establecer un sistema <strong>de</strong> indicadores para cuantificar<br />

los ahorros en las compras y para medir los<br />

beneficios <strong>de</strong> la estrategia.<br />

• Mejorar el marco normativo para lograr una mayor<br />

eficacia y eficiencia en las contrataciones públicas,<br />

así como fortalecer el apoyo y ampliar la<br />

participación <strong>de</strong> las MiPyMES.<br />

Se estima que la Estrategia <strong>de</strong> Contratación Pública<br />

acelerará la contratación <strong>de</strong> al menos 85 mmp, y a la<br />

fecha se cuenta con los siguientes compromisos:<br />

• El Instituto Mexicano <strong><strong>de</strong>l</strong> Seguro Social (IMSS),<br />

junto con otras <strong>de</strong>pen<strong>de</strong>ncias y entida<strong>de</strong>s 3 , ha<br />

iniciado los trabajos para la licitación consolidada<br />

<strong>de</strong> más <strong>de</strong> 900 medicamentos y 1,800 claves <strong>de</strong><br />

material <strong>de</strong> curación para el sector salud, previendo<br />

ejercer más <strong>de</strong> 42 mmp.<br />

• Se suscribirá un Contrato Marco entre la <strong>Secretaría</strong><br />

<strong>de</strong> Salud y más <strong>de</strong> 25 laboratorios para la<br />

compra <strong>de</strong> medicamentos <strong>de</strong> patente y <strong>de</strong> fuente<br />

única por un monto estimado <strong>de</strong> 13.1 mmp.<br />

• La SFP y la Comisión Fe<strong>de</strong>ral <strong>de</strong> Electricidad firmaron<br />

un Contrato Marco para el arrendamiento<br />

<strong>de</strong> servicio integral <strong>de</strong> transporte <strong>de</strong> las <strong>de</strong>pen<strong>de</strong>ncias<br />

y entida<strong>de</strong>s, por 12 mmp, en forma multianual.<br />

• Se han suscrito dos Contratos Marco, para centros<br />

<strong>de</strong> contacto y atención telefónica, así como<br />

para el mantenimiento <strong><strong>de</strong>l</strong> parque vehicular <strong>de</strong> la<br />

Administración Pública Fe<strong>de</strong>ral, que en conjunto<br />

suman 648 millones <strong>de</strong> pesos.<br />

Conclusiones<br />

Las compras y contrataciones públicas constituyen<br />

una oportunidad para promover la creación <strong>de</strong> nuevas<br />

empresas, fuentes <strong>de</strong> empleo e inversiones.<br />

Por ello, el Gobierno <strong><strong>de</strong>l</strong> Presi<strong>de</strong>nte <strong>de</strong> la República<br />

Enrique Peña Nieto está <strong>de</strong>cidido a incrementar el<br />

impacto positivo <strong>de</strong> las compras gubernamentales<br />

en la economía, como medio para lograr un crecimiento<br />

sostenido y generar empleos <strong>de</strong> calidad<br />

para los mexicanos.<br />

Con la Estrategia <strong>de</strong> Contratación Pública, el Gobierno<br />

reafirma su compromiso <strong>de</strong> ser un actor eco-<br />

3 ISSSTE, SEDENA, <strong>Secretaría</strong> <strong>de</strong> Marina y <strong>Secretaría</strong> <strong>de</strong> Salud.

nómico responsable con acciones <strong>de</strong> innovación en<br />

las políticas públicas, mo<strong>de</strong>rnización <strong>de</strong> instituciones<br />

e impulso <strong>de</strong> reformas transformadoras para lograr un<br />

3<br />

México Próspero, en beneficio <strong>de</strong> las familias mexicanas.

INDICADORES ECONÓMICOS DE MÉXICO<br />

Producción industrial (creció 1.39% durante el quinto<br />

mes <strong><strong>de</strong>l</strong> año). En mayo <strong>de</strong> 2013, la Producción Industrial<br />

(PI) se elevó 1.39% real mensual, con cifras <strong>de</strong>sestacionalizadas,<br />

ante los crecimientos reales mensuales reportados<br />

por todos sus componentes: La construcción aumentó<br />

2.51%, las manufacturas 0.98%, la minería 0.80%<br />

y la electricidad, agua y suministro <strong>de</strong> gas 0.28%.<br />

En términos anuales, la PI aumentó 0.5% real, lo que<br />

significó el segundo incremento anual consecutivo, apoyado<br />

principalmente por el crecimiento <strong>de</strong> las industrias<br />

manufactureras (+2.2%), y a que las electricidad agua y<br />

suministro <strong>de</strong> gas, la construcción y la minería reportaron<br />

variaciones reales anuales <strong>de</strong> +0.1%, -2.2% y -2.2%, respectivamente.<br />

(Ver comunicado completo aquí)<br />

2003=100<br />

160<br />

155<br />

150<br />

145<br />

140<br />

135<br />

130<br />

125<br />

120<br />

115<br />

Inversión fija bruta<br />

Variación % real anual<br />

ene-08<br />

mar-08<br />

may-08<br />

jul-08<br />

sep-08<br />

nov-08<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

sep-11<br />

nov-11<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

Fuente: INEGI<br />

Var % real anual<br />

Serie <strong>de</strong> ten<strong>de</strong>ncia-ciclo<br />

Var % real mensual<br />

Actividad automotriz (registró el nivel históricamente<br />

más alto para un primer semestre). En junio <strong>de</strong> 2013,<br />

la producción <strong>de</strong> vehículos en México fue <strong>de</strong> 266.4 mil<br />

unida<strong>de</strong>s, un ligero <strong>de</strong>scenso <strong>de</strong> 0.8% respecto a lo producido<br />

en el mismo mes <strong>de</strong> 2012. Con ello, en el primer<br />

semestre <strong>de</strong> este año, se produjeron 1.49 millones <strong>de</strong><br />

vehículos, lo que significó el nivel históricamente más alto<br />

para un primer semestre y 5.1% superior al acumulado<br />

<strong><strong>de</strong>l</strong> año previo durante el mismo periodo.<br />

Por su parte, las ventas al mercado nacional y las exportaciones<br />

reportaron una variación anual en junio pasado<br />

<strong>de</strong> 6.6% y -1.5%, respectivamente, al ubicarse en 83.7 y<br />

255.8 mil unida<strong>de</strong>s, en ese or<strong>de</strong>n. En términos acumulados,<br />

las exportaciones y las ventas internas fueron <strong>de</strong><br />

1.16 y 0.50 millones <strong>de</strong> vehículos, respectivamente, reportando<br />

variaciones anuales <strong>de</strong> -1.2% y +8.6%, en ese<br />

or<strong>de</strong>n. (Ver comunicado completo aquí)<br />

%<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

4<br />

2003=100<br />

124<br />

122<br />

120<br />

118<br />

116<br />

114<br />

112<br />

110<br />

108<br />

106<br />

104<br />

102<br />

Producción industrial<br />

2008-2013<br />

Var % real anual<br />

Serie <strong>de</strong> ten<strong>de</strong>ncia-ciclo<br />

Var % real mensual<br />

ene-08<br />

mar-08<br />

may-08<br />

jul-08<br />

sep-08<br />

nov-08<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

sep-11<br />

nov-11<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

may-13<br />

Fuente: INEGI.<br />

Inversión fija bruta (avanzó 5.9% en el cuarto mes <strong><strong>de</strong>l</strong><br />

año). En abril <strong>de</strong> 2013, la Inversión Fija Bruta (IFB) creció<br />

5.9% anual, resultado <strong><strong>de</strong>l</strong> incremento <strong>de</strong> 14.1% en el<br />

gasto total en maquinaria y equipo y <strong>de</strong> 0.5% <strong><strong>de</strong>l</strong> gasto<br />

en construcción. Los resultados anteriores se vieron influidos<br />

al alza por el efecto calendario, teniéndose en el<br />

cuarto mes <strong>de</strong> 2013 un mayor número <strong>de</strong> días laborables<br />

que en el mismo mes <strong>de</strong> 2012.<br />

Con cifras <strong>de</strong>sestacionalizadas, la IFB se contrajo 1.31%<br />

mensual en abril <strong>de</strong> 2013, producto <strong><strong>de</strong>l</strong> incremento <strong>de</strong><br />

1.49% en el gasto total en maquinaria y equipo y <strong>de</strong> una<br />

contracción <strong>de</strong> 3.88% <strong><strong>de</strong>l</strong> gasto en construcción. (Ver comunicado<br />

completo aquí)<br />

1500<br />

1400<br />

1300<br />

1200<br />

1100<br />

1000<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

729<br />

526528<br />

1,013<br />

790<br />

Actividad automotriz en México<br />

Enero-junio <strong>de</strong> cada año<br />

Miles <strong>de</strong> unida<strong>de</strong>s<br />

Producción total Exportaciones Venta interna<br />

966<br />

743<br />

534 520<br />

1,055<br />

836<br />

514<br />

603<br />

485<br />

1,078<br />

888<br />

356 371<br />

1,256<br />

1,020<br />

413<br />

1,417<br />

1,488<br />

1,175 1,161<br />

2005 2006 2007 2008 2009 2010 2011 2012 2013<br />

Fuente. Asociación Mexicana <strong>de</strong> la Industria Automotriz (AMIA).<br />

462<br />

%<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

502<br />

A<br />

c<br />

t<br />

i<br />

v<br />

i<br />

d<br />

a<br />

d<br />

E<br />

c<br />

o<br />

n<br />

ó<br />

m<br />

i<br />

c<br />

a

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

Inflación<br />

Variación % <strong><strong>de</strong>l</strong> INPC, base 2Q Dic 2010=100<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

Fuente: INEGI.<br />

sep-11<br />

nov-11<br />

Mensual Anual<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

may-13<br />

Precios al productor (reportaron su menor crecimiento<br />

anual <strong><strong>de</strong>l</strong> que se tenga registro). En junio <strong>de</strong> 2013, el<br />

Índice Nacional <strong>de</strong> Precios al Productor (INPP) total, excluyendo<br />

petróleo, presentó una variación mensual <strong>de</strong><br />

+0.39%. Con este resultado, la tasa <strong>de</strong> crecimiento anual<br />

se situó en 1.12%, la menor que se haya reportado.<br />

Por su parte, en el sexto mes <strong>de</strong> 2013, el INPP <strong>de</strong> Mercancías<br />

y Servicios <strong>de</strong> Uso Intermedio, excluyendo petróleo,<br />

reportó una variación mensual <strong>de</strong> +0.27%, lo que representó<br />

un crecimiento anual <strong>de</strong> 2.26%, el segundo más<br />

pequeño registrado para un mes semejante; mientras que<br />

el INPP <strong>de</strong> Mercancías y Servicios Finales logró un crecimiento<br />

mensual <strong>de</strong> 0.44%, por lo que su tasa anual se<br />

colocó en 0.61%, la históricamente más baja. (Ver comunicado<br />

completo aquí)<br />

48<br />

40<br />

32<br />

24<br />

16<br />

8<br />

0<br />

-8<br />

-16<br />

-24<br />

-32<br />

-40<br />

Exportaciones e Importaciones <strong>de</strong> mercancías<br />

Variación % anual<br />

ene-08<br />

mar-08<br />

may-08<br />

jul-08<br />

sep-08<br />

nov-08<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

sep-11<br />

nov-11<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

may-13<br />

Fuente: INEGI.<br />

Exportaciones Importaciones<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

5<br />

Inflación (confirma su ten<strong>de</strong>ncia <strong>de</strong>scen<strong>de</strong>nte). La variación<br />

mensual <strong><strong>de</strong>l</strong> Índice Nacional <strong>de</strong> Precios al Consumidor<br />

(INPC) durante junio fue <strong>de</strong> -0.06%, que se<br />

compara favorablemente con la <strong><strong>de</strong>l</strong> mismo mes <strong>de</strong> 2012<br />

<strong>de</strong> +0.46%, resultado <strong><strong>de</strong>l</strong> <strong>de</strong>scenso mensual <strong>de</strong> 0.69%<br />

en el subíndice no subyacente -en especial, por la disminución<br />

en los precios <strong>de</strong> las frutas y verduras (-7.78%)- y<br />

una <strong>de</strong>saceleración <strong>de</strong> la inflación mensual <strong><strong>de</strong>l</strong> subíndice<br />

subyacente (0.13% vs 0.22% en junio <strong>de</strong> 2012). Así, la<br />

inflación anual en el quinto mes <strong><strong>de</strong>l</strong> año se colocó en<br />

4.09%, la menor <strong>de</strong> los últimos cuatro meses y más baja<br />

que la <strong>de</strong> junio <strong>de</strong> 2012 <strong>de</strong> 4.34%.<br />

La inflación acumulada en los primeros seis meses <strong><strong>de</strong>l</strong><br />

año se ubica en 1.30%. (Ver comunicado completo aquí)<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

INPP <strong>de</strong> mercancías y servicios, excluyendo petróleo<br />

Base junio 2012=100, variación % anual<br />

ene-08<br />

abr-08<br />

jul-08<br />

oct-08<br />

ene-09<br />

abr-09<br />

jul-09<br />

oct-09<br />

ene-10<br />

abr-10<br />

jul-10<br />

Total Intermedios Finales<br />

oct-10<br />

ene-11<br />

Fuente: INEGI.<br />

abr-11<br />

jul-11<br />

oct-11<br />

ene-12<br />

abr-12<br />

jul-12<br />

oct-12<br />

ene-13<br />

abr-13<br />

Balanza comercial (se confirmó déficit <strong>de</strong> 470 mdd<br />

en mayo). Información revisada confirmó que la balanza<br />

comercial <strong>de</strong> mercancías <strong>de</strong> México registró un déficit <strong>de</strong><br />

470 millones <strong>de</strong> dólares (mdd) en mayo pasado. Con<br />

ello, en los primeros cinco meses <strong><strong>de</strong>l</strong> año la balanza comercial<br />

presentó un déficit <strong>de</strong> 2,718 mdd.<br />

Las exportaciones <strong>de</strong>scendieron 0.9% anual en mayo<br />

pasado, resultado <strong>de</strong> un incremento en las exportaciones<br />

no petroleras <strong>de</strong> 1.3% -don<strong>de</strong> sobresalió el crecimiento<br />

<strong>de</strong> las exportaciones manufactureras en 2%, su tercer<br />

incremento anual consecutivo-, y <strong>de</strong> una contracción <strong>de</strong><br />

15.8% en las petroleras. Por su parte, las importaciones<br />

se elevaron 1.5% anual, resultado <strong>de</strong> un aumento en las<br />

importaciones no petroleras <strong>de</strong> 3.5% y un <strong>de</strong>scenso en<br />

las petroleras <strong>de</strong> 12.9%. (Ver comunicado completo aquí)<br />

P<br />

r<br />

e<br />

c<br />

i<br />

o<br />

s<br />

S<br />

e<br />

c<br />

E<br />

x<br />

t<br />

e<br />

r<br />

n<br />

o

Precios <strong><strong>de</strong>l</strong> petróleo (al alza por tercera semana sucesiva).<br />

El precio <strong>de</strong> la Mezcla Mexicana <strong>de</strong> petróleo cerró<br />

el 12 <strong>de</strong> julio <strong>de</strong> 2013 en 101.46 dólares por barril<br />

(dpb), un incremento <strong>de</strong> 1.94% (+1.93 dpb) respecto a su<br />

cotización <strong><strong>de</strong>l</strong> pasado 5 <strong>de</strong> julio. Con ello, en lo que va <strong>de</strong><br />

2013, el precio <strong><strong>de</strong>l</strong> barril <strong>de</strong> petróleo mexicano <strong>de</strong> exportación<br />

registra un crecimiento acumulado <strong>de</strong> 4.92%<br />

(+4.76 dpb) y un nivel promedio <strong>de</strong> 100.88 dpb, dato superior<br />

en 14.88 dpb a lo previsto en la Ley <strong>de</strong> Ingresos<br />

para 2013.<br />

Por su parte, los contratos a futuro <strong><strong>de</strong>l</strong> West Texas Intermediate<br />

(WTI) y <strong><strong>de</strong>l</strong> crudo Brent para agosto <strong>de</strong> 2013<br />

crecieron <strong>de</strong> manera semanal 2.64% (+2.73 dpb) y 1.01%<br />

(+1.09 dpb), respectivamente, al cerrar el 12 <strong>de</strong> julio pasado<br />

en 105.95 dpb y 108.81 dpb, en ese or<strong>de</strong>n. (PEMEX<br />

e Infosel).<br />

%<br />

8.5<br />

8.0<br />

7.5<br />

7.0<br />

6.5<br />

6.0<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

Tasa <strong>de</strong> interés objetivo-Banxico 1/<br />

15/ago/08:0.25 pp a 8.25%<br />

16/ene/09:0.50 pp a 7.75%<br />

20/feb/09:0.25 pp a 7.50%<br />

20/mar/09:0.75 pp a 6.75%<br />

17/abr/09:0.75 pp a 6.00%<br />

15/may/09:0.75 pp a 5.25%<br />

19/jun/09:0.50 pp a 4.75%<br />

17/jul/09:0.25 pp a 4.50%<br />

08/mar/13:0.50 pp a 4.00%<br />

21-ene-08<br />

28-abr-08<br />

30-jul-08<br />

26-oct-08<br />

31-dic-08<br />

07-mar-09<br />

12-may-09<br />

17-jul-09<br />

21-sep-09<br />

26-nov-09<br />

31-ene-10<br />

07-abr-10<br />

12-jun-10<br />

17-ago-10<br />

22-oct-10<br />

27-dic-10<br />

03-mar-11<br />

08-may-11<br />

13-jul-11<br />

17-sep-11<br />

22-nov-11<br />

28-ene-12<br />

03-abr-12<br />

09-jun-12<br />

14-ago-12<br />

19-oct-12<br />

24-dic-12<br />

28-feb-13<br />

04-may-13<br />

09-jul-13<br />

1/ Meta establecida por el Banco <strong>de</strong> México para la tasa <strong>de</strong> interés en operaciones <strong>de</strong><br />

fon<strong>de</strong>o interbancario a un día. Fuente: Banxico.<br />

Decisión <strong>de</strong> política monetaria (sin cambio ante la<br />

ten<strong>de</strong>ncia positiva <strong>de</strong> la inflación, entorno externo y<br />

situación interna). En su último anuncio <strong>de</strong> Política Monetaria,<br />

la Junta <strong>de</strong> Gobierno <strong><strong>de</strong>l</strong> Banco <strong>de</strong> México (Banxico)<br />

<strong>de</strong>cidió mantener sin cambio el objetivo para la<br />

Tasa <strong>de</strong> Interés Interbancaria a un día en 4%, teniendo<br />

Reservas Internacionales (<strong>de</strong>scendieron por cambio<br />

en la valuación <strong>de</strong> los activos). Al 5 <strong>de</strong> julio <strong>de</strong> 2013,<br />

las Reservas Internacionales sumaron 166,103 millones<br />

<strong>de</strong> dólares (mdd), lo que implicó un <strong>de</strong>scenso semanal <strong>de</strong><br />

428 mdd, resultado principalmente <strong><strong>de</strong>l</strong> cambio en la valuación<br />

<strong>de</strong> los activos internacionales <strong><strong>de</strong>l</strong> Instituto Central.<br />

Así, en lo que va <strong>de</strong> 2013, las Reservas Internacionales<br />

han acumulado un incremento <strong>de</strong> 2,587 mdd. (Ver comunicado<br />

completo aquí)<br />

6<br />

120<br />

115<br />

110<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

75<br />

Precios <strong><strong>de</strong>l</strong> petróleo<br />

Dólares por barril, últimos 12 meses<br />

WTI* Brent* Mezcla Mexicana<br />

12 jul<br />

20 jul<br />

30 jul<br />

07 ago<br />

15 ago<br />

23 ago<br />

31 ago<br />

10 sep<br />

18 sep<br />

26 sep<br />

04 oct<br />

12 oct<br />

22 oct<br />

30 oct<br />

07 nov<br />

15 nov<br />

23 nov<br />

03 dic<br />

11 dic<br />

19 dic<br />

28 dic<br />

07 ene<br />

15 ene<br />

23 ene<br />

31 ene<br />

08 feb<br />

18 feb<br />

26 feb<br />

06 mar<br />

14 mar<br />

22 mar<br />

02 abr<br />

10 abr<br />

18 abr<br />

26 abr<br />

07 may<br />

15 may<br />

23 may<br />

31 may<br />

10 jun<br />

18 jun<br />

26 jun<br />

04 jul<br />

12 jul<br />

*Cotización <strong><strong>de</strong>l</strong> contrato a futuro.<br />

Fuente: Infosel y PEMEX<br />

en consi<strong>de</strong>ración la reciente evolución favorable <strong>de</strong> la inflación,<br />

su mejor balance <strong>de</strong> riesgos, la situación económica<br />

nacional, la fragilidad <strong><strong>de</strong>l</strong> entorno externo y la volatilidad<br />

en los mercados financieros.<br />

La Junta señaló que la postura <strong>de</strong> política monetaria es<br />

congruente con un escenario en el que no se anticipan<br />

presiones generalizadas sobre la inflación y en el que se<br />

prevé que el ritmo <strong>de</strong> expansión <strong><strong>de</strong>l</strong> gasto en la economía<br />

será acor<strong>de</strong> con la convergencia <strong>de</strong> la inflación hacia<br />

el objetivo permanente <strong>de</strong> 3%.<br />

La Junta indicó que seguirá vigilando la evolución <strong>de</strong> los<br />

factores que podrían afectar a la inflación, en particular<br />

se mantendrá pendiente <strong>de</strong> la posibilidad <strong>de</strong> que se presenten<br />

efectos <strong>de</strong> segundo or<strong>de</strong>n asociados al reciente<br />

cambio en precios relativos. También estará atenta a las<br />

implicaciones que la evolución <strong>de</strong> la actividad económica<br />

y la postura monetaria relativa <strong>de</strong> México frente a<br />

otros países tengan sobre las previsiones para la inflación.<br />

Lo anterior, con el fin <strong>de</strong> estar en condiciones <strong>de</strong><br />

respon<strong>de</strong>r, si fuera necesario, para alcanzar el objetivo<br />

<strong>de</strong> inflación señalado. (Ver comunicado completo aquí)<br />

169<br />

167<br />

165<br />

163<br />

161<br />

159<br />

157<br />

Saldo semanal <strong>de</strong> la reserva internacional neta<br />

Miles <strong>de</strong> millones <strong>de</strong> dólares, últimos 12 meses<br />

Máximo histórico 03/May/2013= 168.15 mmd<br />

06-jul-12<br />

20-jul-12<br />

03-ago-12<br />

17-ago-12<br />

31-ago-12<br />

14-sep-12<br />

28-sep-12<br />

12-oct-12<br />

26-oct-12<br />

09-nov-12<br />

23-nov-12<br />

07-dic-12<br />

21-dic-12<br />

04-ene-13<br />

18-ene-13<br />

01-feb-13<br />

15-feb-13<br />

01-mar-13<br />

15-mar-13<br />

27-mar-13<br />

12-abr-13<br />

26-abr-33<br />

10-may-13<br />

24-may-13<br />

07-jun-13<br />

21-jun-13<br />

05-jul-13<br />

Fuente: Banco <strong>de</strong> México.<br />

S<br />

e<br />

c<br />

E<br />

x<br />

t<br />

e<br />

r<br />

n<br />

o<br />

M<br />

e<br />

r<br />

c<br />

a<br />

d<br />

o<br />

s<br />

F<br />

i<br />

n<br />

a<br />

n<br />

c<br />

i<br />

e<br />

r<br />

o<br />

s

%<br />

4.5<br />

4.4<br />

4.3<br />

4.2<br />

4.1<br />

4.0<br />

3.9<br />

3.8<br />

3.7<br />

3.6<br />

3.5<br />

Tasa <strong>de</strong> rendimiento <strong>de</strong> Cetes a 28 días<br />

2012-2013<br />

Max 12/29 May<br />

4.44%<br />

03-ene-12<br />

24-ene-12<br />

14-feb-12<br />

06-mar-12<br />

27-mar-12<br />

17-abr-12<br />

08-may-12<br />

29-may-12<br />

19-jun-12<br />

10-jul-12<br />

31-jul-12<br />

21-ago-12<br />

11-sep-12<br />

02-oct-12<br />

23-oct-12<br />

13-nov-12<br />

04-dic-12<br />

24-dic-12<br />

15-ene-13<br />

05-feb-13<br />

22-feb-13<br />

19-mar-13<br />

09-abr-13<br />

29-abr-13<br />

21-may-13<br />

11-jun-13<br />

02-jul-13<br />

Fuente: Banco <strong>de</strong> México.<br />

Min 12/24 dic<br />

3.91%<br />

Max 13/22 Ene<br />

4.26%<br />

Mínimo Histórico 7 y 28<br />

may y 4 <strong>de</strong> jun 2013: 3.71%<br />

09 Jul 13<br />

a 3.83%<br />

Mercado <strong>de</strong> valores (registró volatilidad). Al igual que<br />

los mercados bursátiles internacionales, siguió la volatilidad<br />

en la Bolsa Mexicana <strong>de</strong> Valores (BMV), <strong>de</strong>bido a información<br />

internacional mixta: por un lado, a resultados<br />

empresariales y datos económicos en Estados Unidos<br />

por arriba <strong>de</strong> lo esperado y a comentarios <strong><strong>de</strong>l</strong> presi<strong>de</strong>nte<br />

<strong>de</strong> la Reserva Fe<strong>de</strong>ral <strong>de</strong> Estados Unidos (Fed), respecto<br />

a la baja probabilidad <strong>de</strong> que la Fed comience a retirar<br />

sus estímulos antes <strong>de</strong> lo esperado. Por el otro, <strong>de</strong>bido a<br />

<strong>de</strong>sfavorables datos económicos <strong>de</strong> China, al recorte <strong>de</strong><br />

la calificación crediticia <strong>de</strong> Italia y la reducción <strong>de</strong> pronóstico<br />

<strong>de</strong> crecimiento económico mundial <strong><strong>de</strong>l</strong> FMI.<br />

Así, el IPyC, principal indicador d la BMV, registró una variación<br />

semanal <strong>de</strong> -0.72% (-293.28 puntos), al cerrar el<br />

12 <strong>de</strong> julio <strong>de</strong> 2013 en las 40,329.81 unida<strong>de</strong>s. (BMV)<br />

15.5<br />

15.0<br />

14.5<br />

14.0<br />

13.5<br />

13.0<br />

12.5<br />

12.0<br />

11.5<br />

11.0<br />

Promedio 2009:<br />

13.50 ppd<br />

Tipo <strong>de</strong> cambio FIX<br />

Pesos por dólar<br />

Promedio 2010:<br />

12.63 ppd<br />

Promedio 2011:<br />

12.43 ppd<br />

02-ene-09<br />

04-mar-09<br />

07-may-09<br />

06-jul-09<br />

02-sep-09<br />

03-nov-09<br />

05-ene-10<br />

05-mar-10<br />

07-may-10<br />

05-jul-10<br />

01-sep-10<br />

03-nov-10<br />

03-ene-11<br />

03-mar-11<br />

05-may-11<br />

01-jul-11<br />

30-ago-11<br />

28-oct-11<br />

30-dic-11<br />

29-feb-12<br />

03-may-12<br />

02-jul-12<br />

29-ago-12<br />

26-oct-12<br />

31-dic-12<br />

01-mar-13<br />

13-may-13<br />

10-jul-13<br />

Fuente: Banco <strong>de</strong> México.<br />

Promedio 2012:<br />

13.17 ppd<br />

Prom.13:<br />

12.59 ppd<br />

7<br />

Tasas <strong>de</strong> interés (reportaron resultados mixtos). En<br />

la vigésima octava subasta <strong>de</strong> valores gubernamentales<br />

<strong>de</strong> 2013 realizada el pasado 9 <strong>de</strong> julio, las tasas <strong>de</strong> rendimientos<br />

<strong>de</strong> los Cetes a 28 y 182 días aumentaron 3 y 1<br />

puntos base (pb), respectivamente, con relación a la<br />

subasta anterior, al ubicarse en 3.83% y 3.99%, en ese<br />

or<strong>de</strong>n; mientras que la <strong>de</strong> los Cetes a 91 se mantuvo estable<br />

en 3.89%. Por su parte, la tasa <strong>de</strong> interés nominal<br />

<strong>de</strong> los Bonos a 20 años se elevó 74 pb a 6.62%, en tanto<br />

que la sobretasa <strong>de</strong> los Bon<strong>de</strong>s D a 5 años <strong>de</strong>scendió 1<br />

pb a 0.23%. (Ver comunicado completo aquí)<br />

46,000<br />

44,000<br />

42,000<br />

40,000<br />

38,000<br />

36,000<br />

34,000<br />

32,000<br />

30,000<br />

28,000<br />

26,000<br />

24,000<br />

22,000<br />

20,000<br />

18,000<br />

16,000<br />

Variación<br />

acumulada<br />

2008: 24.23%<br />

02-ene-08<br />

01-abr-08<br />

25-jun-08<br />

18-sep-08<br />

IPyC <strong>de</strong> la Bolsa Mexicana <strong>de</strong> Valores<br />

Puntos<br />

15-dic-08<br />

12-mar-09<br />

Variación<br />

acumulada<br />

2009: 43.52%<br />

10-jun-09<br />

02-sep-09<br />

30-nov-09<br />

25-feb-10<br />

Variación<br />

acumulada<br />

2010: 20.02%<br />

25-may-10<br />

17-ago-10<br />

12-nov-10<br />

08-feb-11<br />

Fuente: BMV.<br />

Variación<br />

acumulada<br />

2011: 3.82%<br />

06-may-11<br />

29-jul-11<br />

24-oct-11<br />

20-ene-12<br />

19-abr-12<br />

13-jul-12<br />

Máximo histórico<br />

28-ene-2013 =<br />

45,912.51 puntos<br />

Variación<br />

acumulada<br />

2012: 17.88%<br />

Variación<br />

acumulada<br />

2013: 7.72%<br />

05-oct-12<br />

04-ene-13<br />

11-abr-13<br />

05-jul-13<br />

Tipo <strong>de</strong> cambio (bajó y cerró la semana pasada en<br />

los 12.8 ppd). El 12 <strong>de</strong> julio <strong>de</strong> 2013, el tipo <strong>de</strong> cambio<br />

FIX se colocó en 12.8234 pesos por dólar (ppd), esto es,<br />

23 centavos menos (-1.8%) respecto al nivel observado<br />

el pasado 5 <strong>de</strong> julio.<br />

Así, en lo que va <strong>de</strong> 2013, el tipo <strong>de</strong> cambio FIX registra<br />

un nivel promedio <strong>de</strong> 12.5896 ppd y una apreciación <strong>de</strong><br />

14 centavos (-1.1%). (Banxico)<br />

M<br />

e<br />

r<br />

c<br />

a<br />

d<br />

o<br />

s<br />

F<br />

i<br />

n<br />

a<br />

n<br />

c<br />

i<br />

e<br />

r<br />

o<br />

s

Riesgo país (a la baja por tercera semana consecutiva).<br />

El riesgo país <strong>de</strong> México, medido a través <strong><strong>de</strong>l</strong> Índice<br />

<strong>de</strong> Bonos <strong>de</strong> Mercados Emergentes (EMBI+) <strong>de</strong> J.P.<br />

Morgan, cerró la vigésima octava semana <strong>de</strong> 2013 en<br />

181 puntos base (pb), 3 puntos base (pb) inferior al nivel<br />

observado el pasado 5 <strong>de</strong> julio, pero 55 pb por arriba <strong><strong>de</strong>l</strong><br />

nivel reportado al cierre <strong>de</strong> 2012.<br />

Asimismo, el riesgo <strong>de</strong> Brasil se contrajo 2 pb durante la<br />

semana pasada, mientras que el <strong>de</strong> Argentina no reportó<br />

cambio, al ubicarse el 12 <strong>de</strong> julio <strong>de</strong> 2013 en 1,188 y 234<br />

pb, en ese or<strong>de</strong>n. (Infosel y JP Morgan)<br />

8<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

Cuadro-Resumen<br />

Variable Último Dato<br />

0<br />

Riesgo país*<br />

Puntos base, últimos 12 meses<br />

Argentina Brasil México<br />

12-jul-12<br />

24-jul-12<br />

03-ago-12<br />

15-ago-12<br />

27-ago-12<br />

07-sep-12<br />

19-sep-12<br />

01-oct-12<br />

12-oct-12<br />

24-oct-12<br />

06-nov-12<br />

19-nov-12<br />

03-dic-12<br />

13-dic-12<br />

26-dic-12<br />

08-ene-13<br />

18-ene-13<br />

31-ene-13<br />

12-feb-13<br />

22-feb-13<br />

06-mar-13<br />

18-mar-13<br />

28-mar-13<br />

10-abr-13<br />

22-abr-13<br />

01-may-13<br />

13-may-13<br />

24-may-13<br />

06-jun-13<br />

18-jun-13<br />

28-jun-13<br />

11-jul-13<br />

*EMBI+ <strong>de</strong> JP Morgan<br />

Fuente: JP Morgan.<br />

Variación respecto al<br />

dato anterior<br />

Variación acumulada,<br />

2013<br />

Indicadores Económicos<br />

Producción Industrial (May/13) -- +0.5%* -0.1% (Ene-May)*<br />

Inversión Fija Bruta (Abr/13) -- +5.9%* +1.4% (Ene-Abr)*<br />

Producción <strong>de</strong> Vehículos (Jun/13)<br />

Precios<br />

266,351 Unida<strong>de</strong>s -0.8%* +5.1% (Ene-Jun)*<br />

Variación Anual- INPC (Jun/13) +4.09% -0.54 pp +1.30%<br />

Variación anual-INPP Total (Jun/13)<br />

Sector Externo<br />

1.12% -0.12 pp +0.83%<br />

Saldo <strong>de</strong> la Balanza Comercial (Rev. May/13) -- -470 mdd S.S%* S.S. (Ene-May)*<br />

Exportaciones 32,836 mdd -0.9%* +0.2% (Ene-May)*<br />

Importaciones 33,306 mdd +1.5%* +3.7% (Ene-May)*<br />

Mezcla Mexicana <strong>de</strong> Exportación (12 Jul/13) 101.46 dpb<br />

+1.94%<br />

(+1.93 dpb)**<br />

+4.92%<br />

(+4.76 dpb)<br />

Mercados Financieros<br />

Política Monetaria-Tasa Objetivo<br />

mdd: millones <strong>de</strong> dólares. ppd: pesos por dólar. pb: puntos base. pp: puntos porcentuales, don<strong>de</strong> 100 pb=1 pp ó 1 pb= 1/100 pp. mdd: millones <strong>de</strong><br />

dólares. *Variación respecto al mismo periodo <strong><strong>de</strong>l</strong> año anterior (anual). **Variación respecto al cierre <strong>de</strong> la semana anterior. 1/ Meta establecida por el<br />

Banco <strong>de</strong> México para la tasa <strong>de</strong> interés en operaciones <strong>de</strong> fon<strong>de</strong>o interbancario a un día. Fuente: INEGI, AMIA, Banco <strong>de</strong> México, PEMEX, BMV y JP<br />

Morgan.<br />

1/<br />

(12 Jul/13)<br />

<br />

En 4.00% (vigente<br />

<strong>de</strong>s<strong>de</strong> 08/Mar/13)<br />

0.00 pp -0.50 pp<br />

Reservas Internacionales (al 05 Jul/13) 166,103 mdd -428 mdd +2,587 mdd<br />

CETES 28 días (Subasta 28/13) 3.83% +0.03 pp -0.21 pp<br />

IPyC – BMV (12 Jul/13) 40,329.81 unida<strong>de</strong>s -0.72%** -7.72%<br />

Tipo <strong>de</strong> Cambio Fix (12 Jul/13) 12.8234 ppd -23.3 centavos (-1.8%)** -14.2 centavos (-1.1%)<br />

Riesgo País (12 Jul/13) 181 pb -3 pb** +55 pb<br />

M<br />

d<br />

o<br />

s.<br />

F<br />

i<br />

n<br />

a<br />

n<br />

c<br />

i<br />

e<br />

r<br />

o<br />

s

PERSPECTIVAS ECONÓMICAS<br />

NACIONALES<br />

Se prevé que inflación anual se ubique por <strong>de</strong>bajo<br />

<strong><strong>de</strong>l</strong> 4% antes <strong>de</strong> septiembre. Analistas <strong>de</strong> BBVA<br />

Bancomer indican que <strong>de</strong>bido a una fuerte caída en<br />

los precios <strong><strong>de</strong>l</strong> tomate ver<strong>de</strong>, el limón y el huevo la inflación<br />

no subyacente bajó fuertemente, acercando a<br />

la inflación general a 4% anual, mientras que la inflación<br />

subyacente se mantuvo por <strong>de</strong>bajo <strong><strong>de</strong>l</strong> 3% gracias<br />

a que la inflación <strong>de</strong> las mercancías continuó<br />

mo<strong>de</strong>rándose. Así, enfatizan que la inflación general<br />

anual está convergiendo claramente hacia el 4%, y<br />

que, en ausencia <strong>de</strong> nuevos choques <strong>de</strong> oferta, <strong>de</strong>be<br />

bajar <strong>de</strong> dicho umbral antes <strong>de</strong> septiembre, <strong>de</strong>bido a<br />

que factores fundamentales favorables, como los menores<br />

precios <strong>de</strong> las materias primas y la holgura en<br />

la economía prevalecerán. Sin embargo, comentan<br />

que la inflación no subyacente seguirá siendo el principal<br />

riesgo al alza dada la alta volatilidad mostrada<br />

por sus componentes este año. (BBVA Bancomer)<br />

Banamex prevé que la inflación cierre este año en<br />

3.6%. Luego <strong>de</strong> conocer los resultados <strong>de</strong> inflación <strong>de</strong><br />

junio 2013, analistas <strong>de</strong> Banamex consi<strong>de</strong>ran que los<br />

riesgos <strong>de</strong> inflación están equilibrados, ya que por un<br />

lado, estiman que el aumento menor a lo esperado <strong>de</strong><br />

los precios <strong>de</strong> las mercancías y <strong>de</strong> algunas tarifas <strong>de</strong><br />

servicios relacionados con el turismo aún no muestra<br />

totalmente el impacto <strong>de</strong> la reciente <strong>de</strong>preciación<br />

cambiaria; y que , por el otro lado, la <strong>de</strong>manda interna<br />

sigue siendo débil, a la vez que persiste la intensa<br />

competencia en las ca<strong>de</strong>nas comerciales al menu<strong>de</strong>o,<br />

lo que continuará presionando a la baja los precios,<br />

asimismo, estiman que la tasa <strong>de</strong> crecimiento anual<br />

<strong>de</strong> los precios agrícolas seguirá bajando en los próximos<br />

meses. Por lo tanto, mantienen sus expectativas<br />

<strong>de</strong> inflación anual para fin <strong>de</strong> año en 3.6% para la general<br />

y en 3% para la subyacente. (Banamex)<br />

Banxico espera recuperación <strong>de</strong> la actividad económica<br />

y que la trayectoria <strong>de</strong>scen<strong>de</strong>nte <strong>de</strong> la inflación<br />

se intensifique a partir <strong>de</strong> julio. En la reciente<br />

reunión sobre política monetaria <strong>de</strong> la Junta <strong>de</strong> Gobierno<br />

<strong><strong>de</strong>l</strong> Banco <strong>de</strong> México, ésta indicó que aún prevalecen<br />

importantes riesgos a la baja para el crecimiento<br />

económico mundial y que aunado a menores<br />

precios <strong>de</strong> las materias primas, prevé un panorama<br />

<strong>de</strong> menor inflación en la mayoría <strong>de</strong> los países <strong><strong>de</strong>l</strong><br />

mundo.<br />

Respecto a México, la junta <strong>de</strong>stacó que nuestro país<br />

ha registrado una <strong>de</strong>saceleración en los primeros meses<br />

<strong>de</strong> 2013, pero que vislumbra una recuperación <strong>de</strong><br />

la actividad económica durante la segunda mitad <strong>de</strong><br />

este año, impulsada por el <strong>de</strong>sempeño industrial <strong>de</strong><br />

Estados Unidos. Indicó que en virtud <strong>de</strong> que el alza<br />

reciente en la inflación general anual obe<strong>de</strong>ce a factores<br />

transitorios, prevé que ésta muestre una ligera<br />

9<br />

disminución en junio y que la trayectoria <strong>de</strong>scen<strong>de</strong>nte<br />

se intensifique a partir <strong>de</strong> julio, para ubicarse en el<br />

tercer y cuarto trimestres <strong>de</strong> este año entre 3 y 4 por<br />

ciento. Para 2014 anticipa que la inflación general<br />

anual se ubique muy cerca <strong><strong>de</strong>l</strong> 3%. (Banxico)<br />

INTERNACIONALES<br />

FMI revisó su estimación <strong>de</strong> crecimiento mundial.<br />

De acuerdo con el último reporte <strong>de</strong> Perspectivas <strong>de</strong><br />

la Economía Mundial <strong><strong>de</strong>l</strong> Fondo Monetario Internacional<br />

(FMI), en 2013 el crecimiento económico global<br />

será igual al <strong>de</strong> 2012, ligeramente por arriba <strong><strong>de</strong>l</strong> 3%,<br />

<strong>de</strong>bido a la <strong>de</strong>bilidad <strong>de</strong> las economías emergentes,<br />

ya que los riesgos se están agudizando, principalmente<br />

en esta zona.<br />

En este sentido, el FMI proyecta un crecimiento mundial<br />

<strong>de</strong> 3.1% para 2013 y 3.8% para 2014, una revisión<br />

a la baja <strong>de</strong> 0.25 puntos porcentuales (pp) comparado<br />

con la proyección <strong>de</strong> abril pasado.<br />

Para Estados Unidos prevé un crecimiento <strong>de</strong> 1.75%<br />

en 2013 y <strong>de</strong> 2.75% para 2014, a medida que se <strong>de</strong>sacelere<br />

la consolidación fiscal y que la <strong>de</strong>manda privada<br />

siga siendo sólida. Para Japón, el crecimiento<br />

<strong>de</strong> 2013 se ubicará en 2% -es <strong>de</strong>cir, 0.5% más que en<br />

el último informe-, impulsado por el respaldo que les<br />

dieron a la confianza y la <strong>de</strong>manda privada las recientes<br />

políticas acomodaticias. Según los pronósticos <strong><strong>de</strong>l</strong><br />

FMI, la Zona <strong><strong>de</strong>l</strong> Euro continuará en recesión en 2013<br />

y retomará el crecimiento en 2014. La actividad <strong>de</strong> la<br />

región continúa sufriendo los efectos combinados <strong>de</strong><br />

la escasa <strong>de</strong>manda, la confianza <strong>de</strong>primida, la fragmentación<br />

<strong>de</strong> los mercados financieros, la <strong>de</strong>bilidad<br />

<strong>de</strong> los balances y la consolidación fiscal.<br />

El organismo internacional espera que el crecimiento<br />

en las economías <strong>de</strong> mercados emergentes y en<br />

<strong>de</strong>sarrollo se mo<strong>de</strong>re a 5% en 2013 y a 5.5% en<br />

2014; esto es, alre<strong>de</strong>dor <strong>de</strong> 0.25 pp menos <strong>de</strong> lo proyectado<br />

en el informe <strong>de</strong> abril <strong>de</strong> 2013. Estas perspectivas<br />

más débiles respon<strong>de</strong>n, en mayor o menor<br />

grado, a estrangulamientos <strong>de</strong> la infraestructura y<br />

otras limitaciones <strong>de</strong> la capacidad, <strong>de</strong>saceleración <strong><strong>de</strong>l</strong><br />

crecimiento <strong>de</strong> la exportación, disminución <strong>de</strong> los precios<br />

<strong>de</strong> las materias primas, inquietu<strong>de</strong>s en torno a la<br />

estabilidad financiera y, en algunos casos, <strong>de</strong>bilitamiento<br />

<strong>de</strong> las políticas monetarias <strong>de</strong> apoyo. Respecto<br />

a México, el FMI estima un crecimiento <strong>de</strong> 2.9% para<br />

2013 y <strong>de</strong> 3.2% para 2014.<br />

La institución internacional indicó que asume que la<br />

reciente volatilidad en los mercados financieros es<br />

una reacción temporal a un menor crecimiento <strong>de</strong> los<br />

países emergentes y a la incertidumbre sobre cuándo<br />

comenzará la Reserva Fe<strong>de</strong>ral <strong>de</strong> Estados Unidos a<br />

reducir su programa <strong>de</strong> compra <strong>de</strong> bonos. (FMI)

Perspectivas macroeconómicas para México<br />

PIB (crecimiento % real) Inflación (%, dic/dic) Cuenta Corriente (% PIB)<br />

2013 2014 2013 2014 2013 2014<br />

Banamex 2.70 4.20 3.58 3.67 -1.4 --<br />

Encuesta-Banamex (Mediana) 2.70 3.90 3.79 3.63 -- --<br />

Bancomer 3.10 3.10 3.69 3.38 -1.1 --<br />

Promedio <strong>de</strong> Diversas Corredurías* 2.83 4.23 3.67 3.60 -- --<br />

Fondo Monetario Internacional (FMI) 2.90 3.20 3.60 3.30 -1.0 -1.0<br />

Banco Mundial 3.30 3.90 -- -- -0.9 -1.1<br />

OCDE 3.40 3.70 3.40 3.20 -1.1 -0.5<br />

Encuesta Banco <strong>de</strong> México 2.84 3.93 3.79 3.78 -- --<br />

Banco <strong>de</strong> México 3.0-4.0 3.2-4.2 3.00 3.00 -1.3 -1.4<br />

SHCP 3.10 4.00 3.00 3.00 -1.2 -1.4<br />

Nota. Cifras sombreadas en gris oscuro indican cambio <strong>de</strong> pronóstico. Fuente: Banamex, Nota Oportuna (02 May/13), Encuesta Banamex (05 Jul/13) y Pronósticos Macroeconómicos<br />

(12 abr/13); Encuesta-Banamex, Encuesta <strong>de</strong> Expectativas <strong>de</strong> Analistas <strong>de</strong> Mercados Financieros (05 Jul/13); Bancomer, Situación México-BBVA Research (I<br />

Trim/13) y Encuesta Banamex (05 Jul/13); *Deutsche Bank, JP Morgan, Barclays, entre otras; OCDE, Panorama Económico (May/13); FMI, World Economic Outlook (Jul/13);<br />

Banco Mundial, Perspectivas Económicas Mundiales 2013 (Jun 2013); Encuesta Banco <strong>de</strong> México, Encuesta sobre las Expectativas <strong>de</strong> los Esp. en Economía <strong><strong>de</strong>l</strong> Sector Privado<br />

(Jun/13); Banco <strong>de</strong> México, <strong>Informe</strong> sobre Inflación (Ene-Mar/13); y SHCP, Marco Macroeconómico 2013-2014 (estimado) Precriterios Generales <strong>de</strong> Política Económica<br />

2013 b y Comunicado <strong>de</strong> prensa 33/2013.<br />

10

EL MUNDO ESTA SEMANA<br />

Indicadores Económicos Internacionales*<br />

Variable<br />

Estados Unidos<br />

Último Dato<br />

Variación respecto al<br />

dato anterior**<br />

Variación anual<br />

<strong>Crédito</strong> al Consumidor (May) 2,839 mmd +19.6 mmd (+0.7%) +8.3%<br />

Índice <strong><strong>de</strong>l</strong> Optimismo <strong>de</strong> la Pequeña Empresa-<br />

NFIB (Jun)<br />

93.5 puntos -0.9 puntos --<br />

Ventas al Mayoreo (May) -- +1.6% +4.1%<br />

Balance Fiscal (Jun) +116.5 mmd De -138.7mmd may 13 De -59.7 en jun 12<br />

Precios <strong>de</strong> Importaciones (Jun) -- -0.2% +0.2%<br />

Precios <strong>de</strong> Exportaciones (Jun) -- -2.1% +0.8%<br />

Solicitu<strong>de</strong>s Seguros <strong>de</strong> Desempleo (al 6 Jul) 360 mil +4.7% (+16 mil) --<br />

Seguros <strong>de</strong> Desempleo (al 29 Jun) 2.98 millones +0.8% (24 mil) --<br />

Índice <strong>Semanal</strong> <strong>de</strong> Comodidad <strong>de</strong> Consumidor-Bloomberg<br />

(1-7 Jul)<br />

-27.3 puntos +0.2puntos --<br />

Precios al Productor (Jun) -- +0.8% +2.5%<br />

Confianza <strong><strong>de</strong>l</strong> Consumidor <strong>de</strong> la Universidad<br />

<strong>de</strong> Michigan (Prel. Jul)<br />

Alemania<br />

83.9 puntos -0.2 puntos --<br />

Saldo <strong>de</strong> la Balanza Comercial (May) +13.1 mme -4.9 mme -2.5 mme<br />

Precios al Consumidor-Inflación (Jun) -- +0.1% +1.8%<br />

Japón<br />

Indicadores Compuestos-The Conferece Board<br />

(May)<br />

<br />

<br />

Precios <strong>de</strong> las Viviendas (I Trim) -- -0.6% -1.4%<br />

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no <strong>de</strong>sestacionalizado). pp: puntos porcentuales. mmd: miles <strong>de</strong> millones <strong>de</strong> dólares.<br />

mme: miles <strong>de</strong> millones <strong>de</strong> euros. **Variación respecto a la semana, mes o trimestre previo según corresponda. 1/ El comportamiento reciente<br />

<strong>de</strong> los indicadores compuestos para Japón sugiere que dicha economía probablemente continúe expandiéndose a la tasa actual en los meses siguientes;<br />

en tanto que para Corea señala que la actual expansión económica probablemente se mo<strong>de</strong>re en el corto plazo; mientras que para Reino Unido<br />

indica que aunque la recuperación sigue siendo sostenible es poco probable que se fortalezca. Fuente: SHCP, con base en diversos comunicados.<br />

11<br />

--<br />

+0.8% el A<strong><strong>de</strong>l</strong>antado<br />

+0.1% el Coinci<strong>de</strong>nte 1/<br />

Actividad <strong><strong>de</strong>l</strong> Sector Servicios (May) -- +1.2% +1.6%<br />

Decisión <strong>de</strong> Política Monetaria (11 Jul) 0.1% 0.0 pp --<br />

Producción Industrial (Rev. May) -- +1.9% -1.1%<br />

España<br />

Confianza Empresarial (III Trim) -- +5.5% --<br />

Precios al Consumidor-Inflación (Jun) -- +0.1% +2.1%<br />

Francia<br />

Producción Industrial (May) -- -0.4% -0.7%<br />

Precios al Consumidor-Inflación (Jun) -- +0.2% +0.9%<br />

Creación <strong>de</strong> Empresas (Jun) -- -1.8% -2.6%<br />

Corea<br />

Indicadores Compuestos-The Conference<br />

Board (May)<br />

Reino Unido<br />

Indicadores Compuestos-The Conferece Board<br />

(May)<br />

Zona <strong><strong>de</strong>l</strong> Euro<br />

<br />

<br />

<br />

<br />

--<br />

--<br />

--<br />

-0.5% el A<strong><strong>de</strong>l</strong>antado<br />

-0.2% el Coinci<strong>de</strong>nte 1/<br />

+0.4% el A<strong><strong>de</strong>l</strong>antado<br />

+0.2% el Coinci<strong>de</strong>nte 1/<br />

Producción Industrial (May) -- -0.3% -1.6%<br />

Precios <strong>de</strong> las Viviendas (I Trim) -- -1.0% -2.2%<br />

Unión Europea<br />

Producción Industrial (May) -- -0.6% -1.6%<br />

--<br />

--<br />

--

CALENDARIO ECONÓMICO<br />

15-19 JULIO 2013<br />

Lunes 15 Establecimientos con Programa IMMEX (Abr)<br />

Martes 16<br />

Miércoles 17<br />

Subasta 29 <strong>de</strong> Valores Gubernamentales<br />

Reservas Internacionales (al 12 Jul)<br />

Jueves 18 Indicadores <strong>de</strong> Ocupación y Empleo (Jun)<br />

Viernes 19<br />

12<br />

EU: Ventas al Menu<strong>de</strong>o (Jun); Actividad<br />

Manufacturera <strong>de</strong> la Fed <strong>de</strong> Nueva York<br />

–Empire State (Jul); Inventarios <strong>de</strong> Empresas<br />

(May)<br />

EU: Inflación (Jun); Producción Industrial<br />

(Jun); Índice <strong><strong>de</strong>l</strong> Mercado <strong>de</strong> la Vivienda-<br />

HMI (Jul)<br />

España: Indicadores Compuestos <strong>de</strong><br />

The Conference Board (May)<br />

China: Indicadores Compuestos <strong>de</strong> The<br />

Conference Board (Jun)<br />

Zona <strong><strong>de</strong>l</strong> Euro y Unión Europea: Inflación<br />

(Jun); Saldo <strong>de</strong> la Balanza Comercial<br />

(May)<br />

EU: Construcción <strong>de</strong> Casas Nuevas<br />

(Jun); Reporte <strong><strong>de</strong>l</strong> Beige Book<br />

España: Actividad <strong><strong>de</strong>l</strong> Sector Servicios<br />

(May); Nuevos Pedidos Industriales<br />

(May)<br />

España: Pedidos <strong>de</strong> la Industria (May);<br />

Actividad <strong><strong>de</strong>l</strong> Sector <strong>de</strong> Servicios (May)<br />

Australia: Indicadores Compuestos <strong>de</strong><br />

The Conference Board (May)<br />

Zona <strong><strong>de</strong>l</strong> Euro y Unión Europea: Actividad<br />

<strong><strong>de</strong>l</strong> Sector Construcción (May)<br />

EU: Sol. <strong>de</strong> Seguro <strong>de</strong> Desempleo (al 13<br />

Jul); Índice <strong>Semanal</strong> <strong>de</strong> Comodidad <strong><strong>de</strong>l</strong><br />

Consumidor-Bloomberg (8-14 Jul); Indicadores<br />

Compuestos <strong>de</strong> The Conference<br />

Board (Jun); Actividad Manufacturera <strong>de</strong><br />

la Fed <strong>de</strong> Fila<strong><strong>de</strong>l</strong>fia (Jul)<br />

Zona <strong><strong>de</strong>l</strong> Euro y Unión Europea: Cuenta<br />

Corriente (I Trim)<br />

Japón: Actividad <strong>de</strong> Todas las Industrias<br />

(may)<br />

Alemania: Precios al Productor (Jun)<br />

Francia: Indicadores Compuestos <strong>de</strong><br />

The Conference Board (May)<br />

El presente documento pue<strong>de</strong> ser consultado a través <strong>de</strong> la página web <strong>de</strong> la SHCP, en:<br />

http://www.hacienda.gob.mx/SALAPRENSA/Paginas/<strong>Informe</strong><strong>Semanal</strong><strong><strong>de</strong>l</strong><strong>Vocero</strong>.aspx. Asimismo, la UCSV <strong>de</strong> la <strong>Secretaría</strong> <strong>de</strong> <strong>Hacienda</strong> y<br />

<strong>Crédito</strong> Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección <strong>de</strong> correo electrónico: voceria@hacienda.gob.mx.