Módulo 21: Provisiones y Contingencias - International Accounting ...

Módulo 21: Provisiones y Contingencias - International Accounting ...

Módulo 21: Provisiones y Contingencias - International Accounting ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Módulo <strong>21</strong>: <strong>Provisiones</strong> y <strong>Contingencias</strong><br />

Esto se condice con el tratamiento contable requerido para los activos contingentes (véase<br />

el párrafo <strong>21</strong>.13).<br />

En algunos casos, la entidad puede no tener que responder por los costos en cuestión si el<br />

tercero responsable deja de realizar el desembolso. En tal caso, la entidad no tendrá<br />

responsabilidad por tales costos, y por tanto no se incluirán en el cálculo de la provisión.<br />

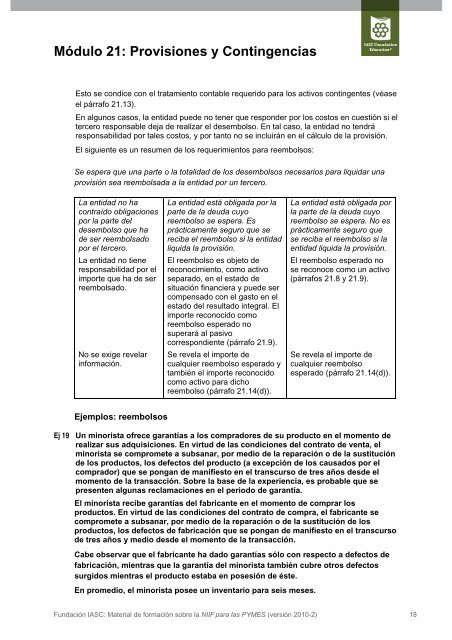

El siguiente es un resumen de los requerimientos para reembolsos:<br />

Se espera que una parte o la totalidad de los desembolsos necesarios para liquidar una<br />

provisión sea reembolsada a la entidad por un tercero.<br />

La entidad no ha<br />

contraído obligaciones<br />

por la parte del<br />

desembolso que ha<br />

de ser reembolsado<br />

por el tercero.<br />

La entidad no tiene<br />

responsabilidad por el<br />

importe que ha de ser<br />

reembolsado.<br />

No se exige revelar<br />

información.<br />

La entidad está obligada por la<br />

parte de la deuda cuyo<br />

reembolso se espera. Es<br />

prácticamente seguro que se<br />

reciba el reembolso si la entidad<br />

liquida la provisión.<br />

El reembolso es objeto de<br />

reconocimiento, como activo<br />

separado, en el estado de<br />

situación financiera y puede ser<br />

compensado con el gasto en el<br />

estado del resultado integral. El<br />

importe reconocido como<br />

reembolso esperado no<br />

superará al pasivo<br />

correspondiente (párrafo <strong>21</strong>.9).<br />

Se revela el importe de<br />

cualquier reembolso esperado y<br />

también el importe reconocido<br />

como activo para dicho<br />

reembolso (párrafo <strong>21</strong>.14(d)).<br />

La entidad está obligada por<br />

la parte de la deuda cuyo<br />

reembolso se espera. No es<br />

prácticamente seguro que<br />

se reciba el reembolso si la<br />

entidad liquida la provisión.<br />

El reembolso esperado no<br />

se reconoce como un activo<br />

(párrafos <strong>21</strong>.8 y <strong>21</strong>.9).<br />

Se revela el importe de<br />

cualquier reembolso<br />

esperado (párrafo <strong>21</strong>.14(d)).<br />

Ejemplos: reembolsos<br />

Ej 19 Un minorista ofrece garantías a los compradores de su producto en el momento de<br />

realizar sus adquisiciones. En virtud de las condiciones del contrato de venta, el<br />

minorista se compromete a subsanar, por medio de la reparación o de la sustitución<br />

de los productos, los defectos del producto (a excepción de los causados por el<br />

comprador) que se pongan de manifiesto en el transcurso de tres años desde el<br />

momento de la transacción. Sobre la base de la experiencia, es probable que se<br />

presenten algunas reclamaciones en el periodo de garantía.<br />

El minorista recibe garantías del fabricante en el momento de comprar los<br />

productos. En virtud de las condiciones del contrato de compra, el fabricante se<br />

compromete a subsanar, por medio de la reparación o de la sustitución de los<br />

productos, los defectos de fabricación que se pongan de manifiesto en el transcurso<br />

de tres años y medio desde el momento de la transacción.<br />

Cabe observar que el fabricante ha dado garantías sólo con respecto a defectos de<br />

fabricación, mientras que la garantía del minorista también cubre otros defectos<br />

surgidos mientras el producto estaba en posesión de éste.<br />

En promedio, el minorista posee un inventario para seis meses.<br />

Fundación IASC: Material de formación sobre la NIIF para las PYMES (versión 2010-2) 18