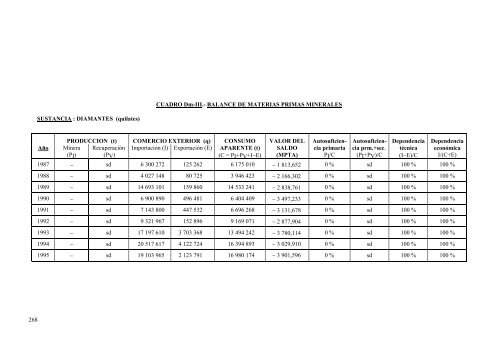

CUADRO Dm-III.- BALANCE DE MATERIAS PRIMAS MINERALES SUSTANCIA : <strong>DIAMANTES</strong> (quilates) PRODUCCION (t) COMERCIO EXTERIOR (q) CONSUMO VALOR DEL Autosuficien- Autosuficien- Dependencia Dependencia Año Minera (PI) Recuperación (PV) Importación (I) Exportación (E) APARENTE (t) (C = PI+PV+I−E) SALDO (MPTA) cia primaria PI/C cia prm.+sec. (PI+PV)/C técnica (I−E)/C económica I/(C+E) 1987 − sd 6 300 272 125 262 6 175 010 − 1 813,652 0 % sd 100 % 100 % 1988 − sd 4 027 148 80 725 3 946 423 − 2 166,302 0 % sd 100 % 100 % 1989 − sd 14 693 101 159 860 14 533 241 − 2 838,761 0 % sd 100 % 100 % 1990 − sd 6 900 890 496 481 6 404 409 − 3 497,233 0 % sd 100 % 100 % 1991 − sd 7 143 800 447 532 6 696 268 − 3 131,678 0 % sd 100 % 100 % 1992 − sd 9 321 967 152 896 9 169 071 − 2 877,904 0 % sd 100 % 100 % 1993 − sd 17 197 610 3 703 368 13 494 242 − 3 780,114 0 % sd 100 % 100 % 1994 − sd 20 517 617 4 122 724 16 394 893 - 3 029,910 0 % sd 100 % 100 % 1995 − sd 19 103 965 2 123 791 16 980 174 - 3 901,596 0 % sd 100 % 100 % 268

Además, CSO se comprometió a comercializar el 78% de la producción de Argyle, pero en 1993 decidió diferir la venta del 25% contratado, que redujo al 15% en 1994, y que obligó a Argyle a almacenar buena parte de su producción. Argyle piensa vender directamente su producción a través de su oficina de ventas en Amberes, pero los analistas no creen que se produzca una guerra de precios. De Beers está presente también en el sector de los diamantes sintéticos industriales mediante su asociación al 50/50 con la belga SIBEKA en Megapode Holdings, mayor fabricante de este producto. El consumo mundial de diamantes industriales en 1995 se estima en 790-795 Mq, de los que más del 90% eran sintéticos. 2.1.- PRODUCCION MINERA La producción mundial de diamantes de 1995 superó en 1,8 millones de quilates a la del año anterior, alcanzando 107,9 Mq, de los que algo más de la mitad correspondieron a las calidades industriales (unos 60 Mq/a). Australia continuó siendo un año más el principal productor, aunque su aportación disminuyó al 37,8% del total, experimentando un descenso del 6,8%, mientras que sus más directos rivales, Zaire, Botswana y Rusia crecieron en conjunto un 13,9%. Estos cuatro países más Sudáfrica acapararon en 1995 el 91,9% de la oferta mundial. Al cerrar a finales de 1994 la mina de Normandy Poseidon Bow River, en Kimberley (Australia Occidental), por agotamiento de sus reservas, toda la oferta australiana está dominada por Argyle Diamonds (59% RTZ-CRA, 41% Ashton Mining), que en 1995 extrajo un total de 40,8 Mq (42,8 Mq en 1994) en la mina Argyle, también en Kimberley, y en sus operaciones aluviales. Este descenso de su producción obedeció al intento de recuperar tamaños mayores, ante la bajada de los precios impuesta por De Beers para los tamaños pequeños. En Botswana, toda la producción está en manos de De Beers Botswana Mining Co., que explota las minas de Jwaneg (la mayor), Orapa y Letlhakane, con una extracción conjunta de 16,8 Mq en 1995. La casa matriz de dicha compañía, De Beers of South Africa, extrae cerca del 99% de la producción sudafricana, casi la mitad en la mina Venetia (4,4 Mq en 1995), y el resto en Finsch (1,7 Mq), Premier (1,63 Mq), Namaqualand (624 kq), Kimberley (594 kq) y Koffiefontein (123 kq). De Beers vuelve a aparecer en Namibia, donde, asociada al 50% con el gobierno, controla la compañía Namdeb Diamond Corp., que extrae el 99% de la producción namibia, que en su 34% procedió de operaciones submarinas en la costa del país, realizadas por De Beers Marine. En Ghana De Beers está asímismo presente, asociada aquí con Lazare Kaplan (USA) en la empresa Ghana Consolidated Diamonds, que extrae alrededor del 50% de la producción ghanesa; el resto procede de pequeños mineros. Cerca del 70% de los diamantes zaireños se obtienen de aluviones de forma artesanal, por pequeños mineros, estando controlado el resto por Mines de Bakwanga (MIBA), asociación del Estado (80%) y la empresa belga SIBEKA (20%), que obtuvo 5,6 Mq en 1995, comercializados a través de la organización de ventas de De Beers. La mayor parte de la producción rusa procede de las minas siberianas de Mir, Zarnitsa, Aikhal, Internatsionalnaya, Udachnaya y Sityanskaya, algunas de las cuales se están transformando de cielos abiertos en subterráneas. La empresa belga SIBEKA, fundada en 1919 con el nombre de Societé Minière du Beccka para explotar diamantes en Kasai y Lulua (Zaire), fue el mayor productor del mundo durante 50 años. En la actualidad pertenece al 54% a Union Minière (cuyo 50% es, a su vez, de la Societé Genèrale de Belgique) y al 20% a De Beers, y sigue extrayendo diamantes en Zaire a través de su 20% de participación en MIBA, pero la mayor parte de su negocio está en el campo de los diamantes sintéticos, asociada al 50/50 con De Beers en Megapode Holdings, y en el de herramientas de corte por medio de su filial al 100% Diamant Boart. 269