“EL CONTADOR PÚBLICO EN LA REVOLUCIÓN DEL CONOCIMIENTO”

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CONTABILIDAD<br />

Resulta ser el edifico más alto del Perú, para<br />

su construcción se necesitó de materiales, insumos,<br />

mano de obra y aquí tenemos a los obreros supervisores,<br />

arquitectos e ingenieros. Un contador será el<br />

equivalente a un ingeniero o arquitecto, es decir el<br />

profesional que diseña la política financiera, económica<br />

y comercial del ente económico, al igual que el<br />

ingeniero civil o el arquitecto diseñan los planos del<br />

edificio y quien los construye son los obreros, que<br />

vendrían a ser los asistentes contables o tenedores<br />

de libros.<br />

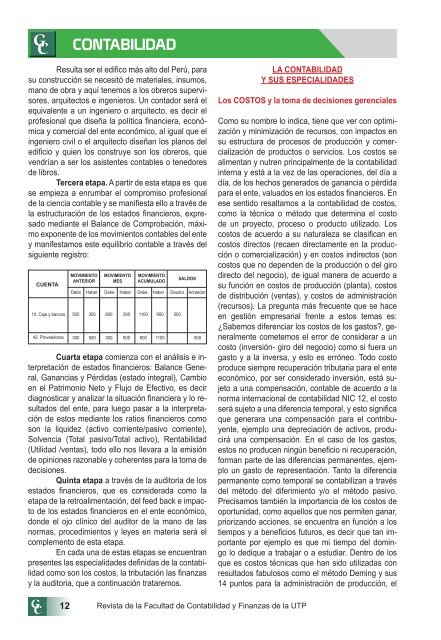

Tercera etapa. A partir de esta etapa es que<br />

se empieza a enrumbar el compromiso profesional<br />

de la ciencia contable y se manifiesta ello a través de<br />

la estructuración de los estados financieros, expresado<br />

mediante el Balance de Comprobación, máximo<br />

exponente de los movimientos contables del ente<br />

y manifestamos este equilibrio contable a través del<br />

siguiente registro:<br />

CU<strong>EN</strong>TA<br />

10. Caja y bancos 500<br />

42. Proveedores<br />

MOVIMI<strong>EN</strong>TO<br />

ANTERIOR<br />

300<br />

300<br />

MOVIMI<strong>EN</strong>TO<br />

MES<br />

600<br />

500 300 600 600 1100<br />

500<br />

Cuarta etapa comienza con el análisis e interpretación<br />

de estados financieros: Balance General,<br />

Ganancias y Pérdidas (estado integral), Cambio<br />

en el Patrimonio Neto y Flujo de Efectivo, es decir<br />

diagnosticar y analizar la situación financiera y lo resultados<br />

del ente, para luego pasar a la interpretación<br />

de estos mediante los ratios financieros como<br />

son la liquidez (activo corriente/pasivo corriente),<br />

Solvencia (Total pasivo/Total activo), Rentabilidad<br />

(Utilidad /ventas), todo ello nos llevara a la emisión<br />

de opiniones razonable y coherentes para la toma de<br />

decisiones.<br />

Quinta etapa a través de la auditoria de los<br />

estados financieros, que es considerada como la<br />

etapa de la retroalimentación, del feed back e impacto<br />

de los estados financieros en el ente económico,<br />

donde el ojo clínico del auditor de la mano de las<br />

normas, procedimientos y leyes en materia será el<br />

complemento de esta etapa.<br />

En cada una de estas etapas se encuentran<br />

presentes las especialidades definidas de la contabilidad<br />

como son los costos, la tributación las finanzas<br />

y la auditoria, que a continuación trataremos.<br />

300<br />

MOVIMI<strong>EN</strong>TO<br />

ACUMU<strong>LA</strong>DO<br />

1100<br />

600<br />

500<br />

SALDOS<br />

Debe Haber Debe Haber Debe Haber Deudor Acreedor<br />

<strong>LA</strong> CONTABILIDAD<br />

Y SUS ESPECIALIDADES<br />

Los COSTOS y la toma de decisiones gerenciales<br />

Como su nombre lo indica, tiene que ver con optimización<br />

y minimización de recursos, con impactos en<br />

su estructura de procesos de producción y comercialización<br />

de productos o servicios. Los costos se<br />

alimentan y nutren principalmente de la contabilidad<br />

interna y está a la vez de las operaciones, del día a<br />

día, de los hechos generados de ganancia o pérdida<br />

para el ente, valuados en los estados financieros. En<br />

ese sentido resaltamos a la contabilidad de costos,<br />

como la técnica o método que determina el costo<br />

de un proyecto, proceso o producto utilizado. Los<br />

costos de acuerdo a su naturaleza se clasifican en<br />

costos directos (recaen directamente en la producción<br />

o comercialización) y en costos indirectos (son<br />

costos que no dependen de la producción o del giro<br />

directo del negocio), de igual manera de acuerdo a<br />

su función en costos de producción (planta), costos<br />

de distribución (ventas), y costos de administración<br />

(recursos). La pregunta más frecuente que se hace<br />

en gestión empresarial frente a estos temas es:<br />

¿Sabemos diferenciar los costos de los gastos?, generalmente<br />

cometemos el error de considerar a un<br />

costo (inversión- giro del negocio) como si fuera un<br />

gasto y a la inversa, y esto es erróneo. Todo costo<br />

produce siempre recuperación tributaria para el ente<br />

económico, por ser considerado inversión, está sujeto<br />

a una compensación, contable de acuerdo a la<br />

norma internacional de contabilidad NIC 12, el costo<br />

será sujeto a una diferencia temporal, y esto significa<br />

que generara una compensación para el contribuyente,<br />

ejemplo una depreciación de activos, producirá<br />

una compensación. En el caso de los gastos,<br />

estos no producen ningún beneficio ni recuperación,<br />

forman parte de las diferencias permanentes, ejemplo<br />

un gasto de representación. Tanto la diferencia<br />

permanente como temporal se contabilizan a través<br />

del método del diferimiento y/o el método pasivo.<br />

Precisamos también la importancia de los costos de<br />

oportunidad, como aquellos que nos permiten ganar,<br />

priorizando acciones, se encuentra en función a los<br />

tiempos y a beneficios futuros, es decir que tan importante<br />

por ejemplo es que mi tiempo del domingo<br />

lo dedique a trabajar o a estudiar. Dentro de los<br />

que es costos técnicas que han sido utilizadas con<br />

resultados fabulosos como el método Deming y sus<br />

14 puntos para la administración de producción, el<br />

12<br />

Revista de la Facultad de Contabilidad y Finanzas de la UTP