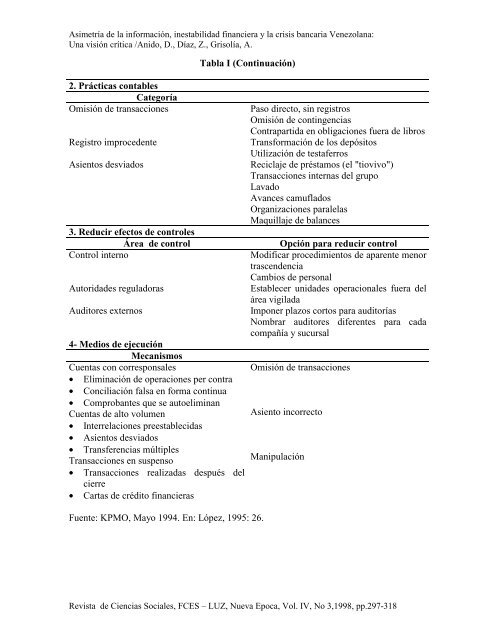

Asimetría de la información, inestabilidad financiera y la crisis ...

Asimetría de la información, inestabilidad financiera y la crisis ...

Asimetría de la información, inestabilidad financiera y la crisis ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Asimetría</strong> <strong>de</strong> <strong>la</strong> <strong>información</strong>, <strong>inestabilidad</strong> <strong>financiera</strong> y <strong>la</strong> <strong>crisis</strong> bancaria Venezo<strong>la</strong>na:<br />

Una visión crítica /Anido, D., Díaz, Z., Grisolía, A.<br />

2. Prácticas contables<br />

Categoría<br />

Omisión <strong>de</strong> transacciones<br />

Registro improce<strong>de</strong>nte<br />

Asientos <strong>de</strong>sviados<br />

3. Reducir efectos <strong>de</strong> controles<br />

Área <strong>de</strong> control<br />

Control interno<br />

Autorida<strong>de</strong>s regu<strong>la</strong>doras<br />

Auditores externos<br />

Tab<strong>la</strong> I (Continuación)<br />

4- Medios <strong>de</strong> ejecución<br />

Mecanismos<br />

Cuentas con corresponsales<br />

• Eliminación <strong>de</strong> operaciones per contra<br />

• Conciliación falsa en forma continua<br />

• Comprobantes que se autoeliminan<br />

Cuentas <strong>de</strong> alto volumen<br />

• Interre<strong>la</strong>ciones preestablecidas<br />

• Asientos <strong>de</strong>sviados<br />

• Transferencias múltiples<br />

Transacciones en suspenso<br />

• Transacciones realizadas <strong>de</strong>spués <strong>de</strong>l<br />

cierre<br />

• Cartas <strong>de</strong> crédito <strong>financiera</strong>s<br />

Fuente: KPMO, Mayo 1994. En: López, 1995: 26.<br />

Paso directo, sin registros<br />

Omisión <strong>de</strong> contingencias<br />

Contrapartida en obligaciones fuera <strong>de</strong> libros<br />

Transformación <strong>de</strong> los <strong>de</strong>pósitos<br />

Utilización <strong>de</strong> testaferros<br />

Recic<strong>la</strong>je <strong>de</strong> préstamos (el "tiovivo")<br />

Transacciones internas <strong>de</strong>l grupo<br />

Lavado<br />

Avances camuf<strong>la</strong>dos<br />

Organizaciones parale<strong>la</strong>s<br />

Maquil<strong>la</strong>je <strong>de</strong> ba<strong>la</strong>nces<br />

Opción para reducir control<br />

Modificar procedimientos <strong>de</strong> aparente menor<br />

trascen<strong>de</strong>ncia<br />

Cambios <strong>de</strong> personal<br />

Establecer unida<strong>de</strong>s operacionales fuera <strong>de</strong>l<br />

área vigi<strong>la</strong>da<br />

Imponer p<strong>la</strong>zos cortos para auditorías<br />

Nombrar auditores diferentes para cada<br />

compañía y sucursal<br />

Omisión <strong>de</strong> transacciones<br />

Asiento incorrecto<br />

Manipu<strong>la</strong>ción<br />

Revista <strong>de</strong> Ciencias Sociales, FCES – LUZ, Nueva Epoca, Vol. IV, No 3,1998, pp.297-318