Folleto - Ciff

Folleto - Ciff

Folleto - Ciff

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

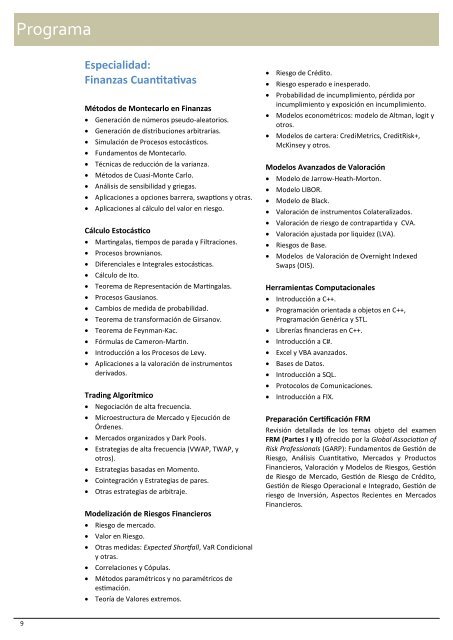

Programa<br />

Especialidad:<br />

Finanzas Cuantitativas<br />

Métodos de Montecarlo en Finanzas<br />

Generación de números pseudo-aleatorios.<br />

Generación de distribuciones arbitrarias.<br />

Simulación de Procesos estocásticos.<br />

Fundamentos de Montecarlo.<br />

Técnicas de reducción de la varianza.<br />

Métodos de Cuasi-Monte Carlo.<br />

Análisis de sensibilidad y griegas.<br />

Aplicaciones a opciones barrera, swaptions y otras.<br />

Aplicaciones al cálculo del valor en riesgo.<br />

Cálculo Estocástico<br />

Martingalas, tiempos de parada y Filtraciones.<br />

Procesos brownianos.<br />

Diferenciales e Integrales estocásticas.<br />

Cálculo de Ito.<br />

Teorema de Representación de Martingalas.<br />

Procesos Gausianos.<br />

Cambios de medida de probabilidad.<br />

Teorema de transformación de Girsanov.<br />

Teorema de Feynman-Kac.<br />

Fórmulas de Cameron-Martin.<br />

Introducción a los Procesos de Levy.<br />

Aplicaciones a la valoración de instrumentos<br />

derivados.<br />

Trading Algorítmico<br />

Negociación de alta frecuencia.<br />

Microestructura de Mercado y Ejecución de<br />

Órdenes.<br />

Mercados organizados y Dark Pools.<br />

Estrategias de alta frecuencia (VWAP, TWAP, y<br />

otros).<br />

Estrategias basadas en Momento.<br />

Cointegración y Estrategias de pares.<br />

Otras estrategias de arbitraje.<br />

Modelización de Riesgos Financieros<br />

Riesgo de mercado.<br />

Valor en Riesgo.<br />

Otras medidas: Expected Shortfall, VaR Condicional<br />

y otras.<br />

Correlaciones y Cópulas.<br />

Métodos paramétricos y no paramétricos de<br />

estimación.<br />

Teoría de Valores extremos.<br />

Riesgo de Crédito.<br />

Riesgo esperado e inesperado.<br />

Probabilidad de incumplimiento, pérdida por<br />

incumplimiento y exposición en incumplimiento.<br />

Modelos econométricos: modelo de Altman, logit y<br />

otros.<br />

Modelos de cartera: CrediMetrics, CreditRisk+,<br />

McKinsey y otros.<br />

Modelos Avanzados de Valoración<br />

Modelo de Jarrow-Heath-Morton.<br />

Modelo LIBOR.<br />

Modelo de Black.<br />

Valoración de instrumentos Colateralizados.<br />

Valoración de riesgo de contrapartida y CVA.<br />

Valoración ajustada por liquidez (LVA).<br />

Riesgos de Base.<br />

Modelos de Valoración de Overnight Indexed<br />

Swaps (OIS).<br />

Herramientas Computacionales<br />

Introducción a C++.<br />

Programación orientada a objetos en C++,<br />

Programación Genérica y STL.<br />

Librerías financieras en C++.<br />

Introducción a C#.<br />

Excel y VBA avanzados.<br />

Bases de Datos.<br />

Introducción a SQL.<br />

Protocolos de Comunicaciones.<br />

Introducción a FIX.<br />

Preparación Certificación FRM<br />

Revisión detallada de los temas objeto del examen<br />

FRM (Partes I y II) ofrecido por la Global Association of<br />

Risk Professionals (GARP): Fundamentos de Gestión de<br />

Riesgo, Análisis Cuantitativo, Mercados y Productos<br />

Financieros, Valoración y Modelos de Riesgos, Gestión<br />

de Riesgo de Mercado, Gestión de Riesgo de Crédito,<br />

Gestión de Riesgo Operacional e Integrado, Gestión de<br />

riesgo de Inversión, Aspectos Recientes en Mercados<br />

Financieros.<br />

9