Sintesis de la Ley General de Contabilidad ... - Amocvies

Sintesis de la Ley General de Contabilidad ... - Amocvies

Sintesis de la Ley General de Contabilidad ... - Amocvies

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Asociación Mexicana <strong>de</strong> Órganos <strong>de</strong> Control y Vigi<strong>la</strong>ncia e<br />

Instituciones <strong>de</strong> Educación Superior, A. C.<br />

TALLER DE CONTABILIDAD<br />

GUBERNAMENTAL PARA LAS<br />

UNIVERSIDADES PUBLICAS DE<br />

EDUCACION SUPERIOR<br />

Institución se<strong>de</strong>: UNIVERSIDAD DE GUADALAJARA<br />

Miércoles 14 <strong>de</strong> noviembre <strong>de</strong> 2012

SINTESIS DE LA LEY GENERAL DE<br />

CONTABILIDAD GUBERNAMENTAL<br />

Breve repaso <strong>de</strong>l marco jurídico<br />

aplicable a <strong>la</strong>s Universida<strong>de</strong>s Públicas<br />

para <strong>la</strong> integración <strong>de</strong> su sistema <strong>de</strong><br />

contabilidad gubernamental, el registro<br />

patrimonial y el registro contable <strong>de</strong> sus<br />

operaciones

CONTABILIDAD GUBERNAMENTAL<br />

ARTICULO 73 - XXVIII C P E U M<br />

EL CONGRESO TIENE FACULTAD:<br />

PARA EXPEDIR LEYES EN MATERIA DE CONTABILIDAD GUBERNAMENTAL QUE REGIRAN LA<br />

CONTABILIDAD PUBLICA Y LA PRESENTACION HOMOGENEA DE INFORMACION FINANCIERA, DE<br />

INGRESOS Y EGRESOS, ASI COMO PATRIMONIAL PARA LA FEDERACION, LOS ESTADOS, LOS<br />

MUNICIPIOS, EL DISTRITO FEDERAL Y LOS ORGANOS POLITICO-ADMINISTRATIVOS DE SUS<br />

DEMARACIONES TERRITORIALES, A FIN DE GARANTIZAR SU ARMONIZACION A NIVEL NACIONAL.<br />

(Fracción adicionada mediante Decreto publicado en el DOF el 7 <strong>de</strong> mayo <strong>de</strong> 2008)<br />

LEY GENERAL<br />

DE CONTABILIDAD GUBERNAMENTAL<br />

(Publicada en el DOF el 31 <strong>de</strong> diciembre <strong>de</strong> 2008)

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL<br />

TITULO PRIMERO Objeto y Definiciones <strong>de</strong> <strong>la</strong> <strong>Ley</strong> 1<br />

CAPITULO UNICO Disposiciones <strong>General</strong>es al 5<br />

TITULO SEGUNDO De <strong>la</strong> Rectoría <strong>de</strong> <strong>la</strong> Armonización Contable<br />

CAPITULO I Del Consejo Nacional <strong>de</strong> Armonización Contable<br />

CAPITULO II Del Secretario Técnico 6<br />

CAPITULO III Del Comité Consultivo al 15<br />

CAPITULO IV Del Procedimiento para <strong>la</strong> Emisión <strong>de</strong> Disposiciones<br />

y para el Seguimiento <strong>de</strong> su Cumplimiento<br />

TITULO TERCERO De <strong>la</strong> <strong>Contabilidad</strong> Gubernamental<br />

CAPITULO I Del Sistema <strong>de</strong> <strong>Contabilidad</strong> Gubernamental 16<br />

CAPITULO II Del Registro Patrimonial al 43<br />

CAPITULO III Del Registro Contable <strong>de</strong> <strong>la</strong>s Operaciones<br />

TITULO CUARTO De <strong>la</strong> Información Financiera Gubernamental y <strong>la</strong> Cuenta Pública<br />

CAPITULO I De <strong>la</strong> Información Financiera Gubernamental 44<br />

CAPITULO II Del Contenido <strong>de</strong> <strong>la</strong> Cuenta Pública al 55<br />

TITULO QUINTO De <strong>la</strong>s sanciones CAPITULO UNICO. 56 y 57<br />

TRANSITORIOS Artículos Del PRIMERO AL DECIMOSEGUNDO

TITULO SEGUNDO Rectoría <strong>de</strong> <strong>la</strong> Armonización Contable<br />

Órgano <strong>de</strong> coordinación para<br />

<strong>la</strong> armonización <strong>de</strong> <strong>la</strong><br />

contabilidad gubernamental<br />

C O N A C<br />

Tiene por objeto <strong>la</strong> emisión <strong>de</strong> <strong>la</strong>s<br />

normas contables y lineamientos<br />

para <strong>la</strong> generación <strong>de</strong> información<br />

financiera que aplicarán los entes<br />

públicos. (Art. 6 LGCG)<br />

Los entes públicos adoptarán e implementarán, con carácter obligatorio,<br />

<strong>la</strong>s <strong>de</strong>cisiones que tome el consejo, <strong>de</strong>ntro <strong>de</strong> los p<strong>la</strong>zos que éste<br />

establezca. (Art. 7 LGCG)

SISTEMA DE CONTABILIDAD GUBERNAMENTAL<br />

REGULADO POR EL TITULO TERCERO<br />

DE LA CONTABILIDAD GUBERNAMENTAL<br />

CAPITULO I<br />

Del Sistema <strong>de</strong> <strong>Contabilidad</strong> Gubernamental<br />

CAPITULO II<br />

Del Registro Patrimonial<br />

CAPITULO III Del Registro Contable <strong>de</strong> <strong>la</strong>s Operaciones

ASOCIACION CONTABLE PRESUPUESTARIA<br />

¿ Qué implica <strong>la</strong> asociación contable presupuestaria?<br />

Diseño <strong>de</strong> un sistema<br />

alineado <strong>de</strong> cuentas<br />

Uso <strong>de</strong> lista <strong>de</strong> cuentas, c<strong>la</strong>sificadores presupuestarios<br />

y contables patrimoniales, <strong>de</strong>bidamente alineados.<br />

Selección <strong>de</strong> Momentos<br />

<strong>de</strong> Registro Contable<br />

Registro <strong>de</strong> <strong>la</strong>s transacciones presupuestarias,<br />

financieras y patrimoniales en momentos<br />

c<strong>la</strong>ramente <strong>de</strong>finidos, que permitan<br />

<strong>la</strong> integración <strong>de</strong>l sistema<br />

Base acumu<strong>la</strong>tiva<br />

Devengado<br />

Registro único<br />

Cada transacción <strong>de</strong>be ser incorporada una so<strong>la</strong> vez<br />

afectando, según su naturaleza, los distintos módulos<br />

y evitando <strong>la</strong> duplicidad y tras<strong>la</strong>do <strong>de</strong> registros

CONTABILIDAD GUBERNAMENTAL<br />

Re<strong>la</strong>ción or<strong>de</strong>nada y <strong>de</strong>tal<strong>la</strong>da <strong>de</strong> <strong>la</strong>s cuentas contables,<br />

LISTA DE CUENTAS<br />

mediante <strong>la</strong> cual <strong>de</strong> c<strong>la</strong>sifican el activo, pasivo y hacienda<br />

Art. 4 fracc. XXI<br />

pública o patrimonio, los ingresos y gastos públicos, y<br />

cuentas <strong>de</strong>nominadas <strong>de</strong> or<strong>de</strong>n o memoranda.<br />

Deberá estar ALINEADA tanto<br />

Deberá ajustarse al catálogo <strong>de</strong> cuentas<br />

conceptualmente como en sus<br />

<strong>de</strong>l ente: Art. 37 LGCG<br />

principales a g r e g a d o s, al<br />

PLAN DE CUENTAS emitido La Base <strong>de</strong> codificación se conforma <strong>de</strong> 4<br />

por el consejo (CONAC)<br />

niveles <strong>de</strong> c<strong>la</strong>sificación y 4 dígitos como sigue:<br />

Género: Universo <strong>de</strong> <strong>la</strong> c<strong>la</strong>sificación<br />

P R I M E R Grupo: Ámbito <strong>de</strong>l Universo en rubros<br />

Compren<strong>de</strong> los dos primeros AGREGADO compatible<br />

agregados a los que <strong>de</strong>berán<br />

Rubro: C<strong>la</strong>sificación Particu<strong>la</strong>r <strong>de</strong> <strong>la</strong>s<br />

alinearse <strong>la</strong>s cuentas.<br />

operaciones<br />

SEGUNDO<br />

AGREGADO Cuenta: Nivel Libro Mayor

SISTEMA ALINEADO DE CUENTAS<br />

Cuentas contables P<strong>la</strong>n <strong>de</strong> Cuentas C<strong>la</strong>sificadores<br />

Catálogo UACJ<br />

Presupuestarios<br />

A C T I V O X X X X X X<br />

P A S I V O X X X X X X<br />

PATRIMONIO X X X X X X<br />

INGRESOS X X X X X X Por Rubro <strong>de</strong> Ingresos<br />

G A S T O S X X X X X X Por Objeto <strong>de</strong>l Gasto

ALINEACION CUENTAS BANCARIAS<br />

UNIVERSIDAD AUTONOMA DE CIUDAD JUAREZ<br />

ALINEACION AL PLAN DE CUENTAS DEL ACTIVO<br />

PLAN DE CUENTAS<br />

PUBLICADO EN EL MCG<br />

1 ACTIVO<br />

1.1 ACTIVO CIRCULANTE<br />

1.1.1 Efectivo y Equivalentes<br />

1.1.1.2 Bancos/Tesorería 1-02-03 INVERLAT, M.N.<br />

CATALOGO UACJ<br />

VIGENTE EN 2012<br />

1.1.1.2 Bancos/Tesorería 1-02-05 SANTANDER MEXICANO, M.N.<br />

1.1.1.2 Bancos/Tesorería 1-02-06 BANORTE, S.A. M.N.<br />

1.1.1.2 Bancos/Tesorería 1-02-10 BANAMEX<br />

1.1.1.2 Bancos/Tesorería 1-03-02 SANTANDER MEXICANO, DLLS<br />

1.1.1.2 Bancos/Tesorería 1-03-03 BANORTE DLLS<br />

1.1.1.2 Bancos/Tesorería 1-03-04 INVERLAT DLLS<br />

1.1.1.2 Bancos/Tesorería 1-03-07 BANCO INTERNATIONAL BANK<br />

1.1.1.2 Bancos/Tesorería<br />

Representa el monto <strong>de</strong> efectivo disponible propiedad <strong>de</strong>l ente público, en instituciones bancarias

DEL REGISTRO CONTABLE DE LAS OPERACIONES<br />

El REGISTRO <strong>de</strong> <strong>la</strong>s ETAPAS DEL PRESUPUESTO <strong>de</strong> los entes<br />

públicos se efectuará en <strong>la</strong>s CUENTAS CONTABLES que para tal<br />

efecto establezca el consejo, <strong>la</strong>s cuales <strong>de</strong>berán reflejar:<br />

Aprobado<br />

Modificado<br />

Estimado<br />

En lo re<strong>la</strong>tivo Comprometido En lo re<strong>la</strong>tivo Modificado<br />

al G A S T O Devengado al INGRESO Devengado<br />

Ejercido<br />

Recaudado<br />

Pagado<br />

(Art. 38 LGCG)

UNIVERSIDAD AUTONOMA DE CIUDAD JUAREZ<br />

MANUAL DE CONTABILIDAD GUBERNAMENTAL<br />

CUENTAS DE ORDEN PRESUPUESTARIAS<br />

INGRESOS<br />

8.1.1 Estimada<br />

8.1.2 Por ejecutar<br />

8.1.3 Modificada Estimada<br />

8.1.4 Devengada<br />

8.1.5 Recaudada<br />

CUENTAS DE ORDEN<br />

PRESUPUESTARIAS<br />

EGRESOS<br />

8.2.1 Aprobado<br />

8.2.2 Por ejercer<br />

8.2.3 Modificado Aprobado<br />

8.2.4 Comprometido<br />

8.2.5 Devengado<br />

8.2.6 Ejercido<br />

8.2.7 Pagado<br />

9.1 Superávit<br />

C I E R R E 9.2 Déficit<br />

9.3 A<strong>de</strong>fas

DEL REGISTRO CONTABLE DE LAS OPERACIONES<br />

Los REGISTROS CONTABLES <strong>de</strong> los entes públicos se llevarán con<br />

Implica el registro <strong>de</strong> <strong>la</strong>s<br />

operaciones <strong>de</strong>vengadas<br />

BASE ACUMULATIVA<br />

conforme a <strong>la</strong> fecha <strong>de</strong> su realización<br />

La contabilización <strong>de</strong> G A S T O in<strong>de</strong>pendientemente <strong>de</strong> <strong>la</strong> <strong>de</strong> su pago<br />

<strong>la</strong>s transacciones<br />

se hará INGRESO se registrará cuando exista jurídicamente<br />

el <strong>de</strong>recho <strong>de</strong> cobro<br />

(Art. 34 LGCG)

CONSIDERACIONES SOBRE LA NORMATIVIDAD<br />

APROBADA EN MATERIA DE CONTABILIDAD<br />

GUBERNAMENTAL<br />

(Documentos emitidos por CONAC)<br />

Vincu<strong>la</strong>ción <strong>de</strong> <strong>la</strong> <strong>Ley</strong> <strong>General</strong> <strong>de</strong><br />

<strong>Contabilidad</strong> Gubernamental con <strong>la</strong><br />

normatividad y los lineamientos emitidos<br />

por el CONAC cuando su materialización<br />

resulte relevante para <strong>la</strong>s Universida<strong>de</strong>s<br />

Públicas.<br />

Aplicaciones <strong>de</strong> <strong>la</strong>s normas al caso<br />

concreto <strong>de</strong> <strong>la</strong>s IPES.

ACUERDOS Publicados el 20 agosto 2009<br />

Emitidos por el CONSEJO NACIONAL DE ARMONIZACION CONTABLE<br />

ACUERDO por el que se emite el Marco Conceptual <strong>de</strong><br />

<strong>Contabilidad</strong> Gubernamental<br />

ACUERDO por el que se emiten los Postu<strong>la</strong>dos Básicos <strong>de</strong><br />

<strong>Contabilidad</strong> Gubernamental<br />

ACUERDO por el que se emiten <strong>la</strong>s normas y metodología para <strong>la</strong><br />

<strong>de</strong>terminación <strong>de</strong> los momentos contables <strong>de</strong> los egresos

ACUERDOS Publicados el 20 agosto 2009<br />

Emitidos por el CONSEJO NACIONAL DE ARMONIZACION CONTABLE<br />

ACUERDO por el que se emite el Marco Conceptual <strong>de</strong><br />

<strong>Contabilidad</strong> Gubernamental<br />

ACUERDO por el que se emiten los Postu<strong>la</strong>dos Básicos <strong>de</strong><br />

<strong>Contabilidad</strong> Gubernamental<br />

ACUERDO por el que se emiten <strong>la</strong>s normas y metodología para <strong>la</strong><br />

<strong>de</strong>terminación <strong>de</strong> los momentos contables <strong>de</strong> los egresos

CONTABILIDAD GUBERNAMENTAL<br />

DISPOSICIONES PUBLICADAS EL<br />

9 DE DICIEMBRE DE 2009<br />

PLAN DE CUENTAS<br />

CLASIFICADOR POR RUBRO DE INGRESOS<br />

CLASIFICADOR POR OBJETO DEL GASTO<br />

(Capítulo, Concepto y Partida Genérica)<br />

NORMAS Y METODOLOGIA para <strong>la</strong> DETERMINACION<br />

<strong>de</strong> los MOMENTOS CONTABLES DE LOS INGRESOS<br />

NORMAS Y METODOLOGIA para <strong>la</strong> EMISION DE INFORMACION<br />

FINANCIERA Y ESTRUCTURA DE LOS ESTADOS FINANCIEROS<br />

BASICOS DEL ENTE PUBLICO Y CARACTERISTICAS DE SUS NOTAS<br />

LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FISICOS<br />

Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PUBLICOS FEDERALES

CONTABILIDAD GUBERNAMENTAL<br />

DISPOSICIONES PUBLICADAS EN 2010<br />

10 <strong>de</strong> junio <strong>de</strong> 2010<br />

CLASIFICADOR POR TIPO DE GASTO<br />

CLASIFICADOR FUNCIONAL DEL GASTO<br />

ADECUACIONES AL CLASIFICADOR POR OBJETO DEL GASTO<br />

PLAN ANUAL DE TRABAJO DEL CONAC PARA 2010<br />

22 <strong>de</strong> noviembre <strong>de</strong> 2010<br />

MANUAL DE CONTABILIDAD GUBERNAMENTAL<br />

conac.gob.mx<br />

27 diciembre 2010<br />

- Principales Reg<strong>la</strong>s y Valoración <strong>de</strong>l Patrimonio (Elementos <strong>General</strong>es)<br />

- Marco metodológico sobre <strong>la</strong> forma y términos en que <strong>de</strong>berá orientarse<br />

el <strong>de</strong>sarrollo <strong>de</strong>l análisis <strong>de</strong> los componentes <strong>de</strong> <strong>la</strong>s finanzas públicas<br />

con re<strong>la</strong>ción a los objetivos y priorida<strong>de</strong>s que, en <strong>la</strong> materia, establezca<br />

<strong>la</strong> p<strong>la</strong>neación <strong>de</strong>l <strong>de</strong>sarrollo, para su integración en <strong>la</strong> cuenta pública.

LINEAMIENTOS DE CONTABILIDAD GUBERNAMENTAL<br />

DISPOSICIONES PUBLICADAS EN 2011<br />

LINEAMIENTOS MINIMOS RELATIVOS AL DISEÑO E INTEGRACION DEL REGISTRO EN<br />

LOS LIBROS DIARIO, MAYOR E INVENTARIOS Y BALANCES (Registro Electrónico)<br />

LINEAMIENTOS PARA LA ELABORACION DEL CATALOGO DE BIENES QUE PERMITA LA<br />

INTERRELACION AUTOMATICA CON EL CLASIFICADOR POR OBJETO DEL GASTO Y LA<br />

LISTA DE CUENTAS<br />

LINEAMIENTOS DIRIGIDOS A ASEGURAR QUE EL SISTEMA DE CONTABILIDAD<br />

GUBERNAMENTAL FACILITE EL REGISTRO Y CONTROL DE LOS INVENTARIOS DE<br />

BIENES MUEBLES E INMUEBLES DE LOS BIENES PUBLICOS.<br />

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL<br />

SIMPLICADO PARA LOS MUNICIPIIOS DE MENOS DE VEINTICINCO MIL HABITANTES<br />

REGLAS ESPECIFICAS DEL REGISTRO Y VALORACION DEL PATRIMONIO.

PLAN DE CUENTAS<br />

BASE DE CODIFICACION<br />

Agrupación que van <strong>de</strong> conceptos generales a conceptos particu<strong>la</strong>res <strong>de</strong> conceptos<br />

Se conforma <strong>de</strong> 4 niveles <strong>de</strong> c<strong>la</strong>sificación y 4 dígitos<br />

GENERO<br />

GRUPO<br />

RUBRO<br />

PRIMER AGREGADO<br />

Consi<strong>de</strong>ra el universo <strong>de</strong> <strong>la</strong> c<strong>la</strong>sificación<br />

Determina el ámbito <strong>de</strong>l universo en rubros compatibles con el genero en forma<br />

estratificada, permitiendo conocer a niveles agregados su composición.<br />

Permite <strong>la</strong> c<strong>la</strong>sificación particu<strong>la</strong>r <strong>de</strong> <strong>la</strong>s operaciones <strong>de</strong>l ente público.<br />

CUENTA<br />

SEGUNDO AGREGADO<br />

Establece el registro <strong>de</strong> <strong>la</strong>s operaciones a nivel libro mayor.

ALINEACION CUENTAS POR COBRAR<br />

UNIVERSIDAD AUTONOMA DE CIUDAD JUAREZ<br />

ALINEACION AL PLAN DE CUENTAS DEL ACTIVO<br />

PLAN DE CUENTAS<br />

PUBLICADO EN EL MCG<br />

CATALOGO UACJ<br />

VIGENTE EN 2012<br />

1 ACTIVO<br />

1.1 ACTIVO CIRCULANTE<br />

Derechos a Recibir Efectivo o<br />

1.1.2 Equivalentes<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-07-01 ALUMNOS NACIONALES<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-07-02 ALUMNOS EXTRANJEROS<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-07-05 ALUMNOS CENTRO DE LENGUAS<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-13-01 FONDO DE OPERACION GENERICO<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-13-02 FONDO DE OPERACION ESPECIFICO<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-13-06 FONDO DE OPERACION ESPECIFICO<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-14-01 SUBSIDIOS DEVENGADOS POR COBRAR<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo 1-14-03 CONVENIOS DEVENGADOS POR COBRAR<br />

1.1.2.2 Cuentas por Cobrar a Corto P<strong>la</strong>zo<br />

Representa el monto <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong> cobro a favor <strong>de</strong>l ente público, cuyo origen es distinto <strong>de</strong> los ingresos por<br />

contribuciones, productos y aprovechamientos, que serán exigibles en un p<strong>la</strong>zo menor o igual a doce meses

ALINEACION PROVEEDORES<br />

UNIVERSIDAD AUTONOMA DE CIUDAD JUAREZ<br />

ALINEACION AL PLAN DE CUENTAS DEL PASIVO<br />

PLAN DE CUENTAS<br />

PUBLICADO EN EL MCG<br />

CATALOGO UACJ<br />

VIGENTE EN 2012<br />

2 PASIVO<br />

2.1 PASIVO CIRCULANTE<br />

2.1.1 CUENTAS POR PAGAR A CORTO PLAZO<br />

2.1.1.2 Proveedores por pagar a Corto P<strong>la</strong>zo<br />

2.1.1.2 Proveedores por pagar a Corto P<strong>la</strong>zo 2-02-01 PROVEEDORES<br />

2.1.1.2 Proveedores por pagar a Corto P<strong>la</strong>zo 2-02-12 PROVEEDORES SERVICIOS<br />

2.1.1.2 Proveedores por pagar a Corto P<strong>la</strong>zo 2-04-01 ACREEDORES DIVERSOS<br />

2.1.1.2 Proveedores por Pagar a Corto P<strong>la</strong>zo<br />

Representa los a<strong>de</strong>udos con proveedores <strong>de</strong>rivados <strong>de</strong> operaciones <strong>de</strong>l ente público, con<br />

vencimiento menor o igual a doce meses.

CLASIFICADOR POR RUBRO DE INGRESOS<br />

El C<strong>la</strong>sificador por Rubros <strong>de</strong> Ingresos or<strong>de</strong>na,<br />

agrupa y presenta los ingresos públicos en<br />

función <strong>de</strong> su diferente naturaleza y el carácter<br />

<strong>de</strong> <strong>la</strong>s transacciones que le dan origen.<br />

En <strong>la</strong> c<strong>la</strong>sificación por rubros <strong>de</strong> ingresos se<br />

i<strong>de</strong>ntifican los que provienen <strong>de</strong> fuentes<br />

tradicionales como los impuestos, los<br />

aprovechamientos, <strong>de</strong>rechos, productos,<br />

contribuciones <strong>de</strong> mejoras, <strong>la</strong>s transferencias; los<br />

que proce<strong>de</strong>n <strong>de</strong>l patrimonio público como <strong>la</strong><br />

venta <strong>de</strong> activos, <strong>de</strong> títulos, <strong>de</strong> acciones y por<br />

arrendamiento <strong>de</strong> bienes, y los que tienen su<br />

origen en <strong>la</strong> disminución <strong>de</strong> activos.

CLASIFICADOR POR RUBRO DE INGRESOS<br />

Esta c<strong>la</strong>sificación permite el registro analítico <strong>de</strong><br />

<strong>la</strong>s transacciones <strong>de</strong> ingresos, y <strong>la</strong> vincu<strong>la</strong>ción <strong>de</strong><br />

los aspectos presupuestarios y contables <strong>de</strong> los<br />

recursos.<br />

La estimación <strong>de</strong> los ingresos se realiza a nivel<br />

concepto y <strong>de</strong>berán registrarse en cifras brutas,<br />

sin <strong>de</strong>ducciones, represente o no entradas <strong>de</strong><br />

efectivo.

UNIVERSIDAD AUTONOMA DE CIUDAD JUAREZ<br />

ALINEACION AL PLAN DE CUENTAS Y AL C.R.I.<br />

CLASIFICADOR RUBRO DE INGRESOS<br />

PUBLICADO EN EL D.O.F.<br />

EL 9 DICIEMBRE 2009<br />

PLAN DE CUENTAS<br />

M.C.G.<br />

CATALOGO UACJ<br />

VIGENTE EN 2012<br />

9<br />

TRANSFERENCIAS,<br />

ASIGNACIONES, SUBSIDIOS<br />

Y OTRAS AYUDAS<br />

4.2.2<br />

TRANSFERENCIAS,<br />

ASIGNACIONES, SUBSIDIOS<br />

Y OTRAS AYUDAS<br />

93 SUBSIDIOS Y SUBVENCIONES 4.2.2.3 SUBSIDIOS Y SUBVENCIONES<br />

93 Subsidios y subvenciones 4.2.2.3 Subsidios y subvenciones 4-01-01 Subsidio Fe<strong>de</strong>ral Ordinario<br />

93 Subsidios y subvenciones 4.2.2.3 Subsidios y subvenciones 4-01-02 Subsidio Fe<strong>de</strong>ral Carrera Docente<br />

93 Subsidios y subvenciones 4.2.2.3 Subsidios y subvenciones 4-01-04 Subsidio Fe<strong>de</strong>ral Extraordinario<br />

93 Subsidios y subvenciones 4.2.2.3 Subsidios y subvenciones 4-02-01 Subsidio Estatal Ordinario<br />

93 Subsidios y subvenciones 4.2.2.3 Subsidios y subvenciones 4-02-02 Subsidio Estatal Carrera Docente<br />

93 Subsidios y subvenciones 4.2.2.3 Subsidios y subvenciones 4-02-04 Subsidio estatal extraordinario<br />

93 Subsidios y subvenciones 4.2.2.3 Subsidios y subvenciones 4-02-07 Subsidio estatal impuesto predial tras<strong>la</strong>do <strong>de</strong> dominio<br />

9 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS<br />

Recursos <strong>de</strong>stinados en forma directa o indirecta a los sectores público, privado y externo, organismos y empresas paraestatales y apoyos como<br />

parte <strong>de</strong> su política económica y social, <strong>de</strong> acuerdo a <strong>la</strong>s estrategias y priorida<strong>de</strong>s <strong>de</strong> <strong>de</strong>sarrollo para el sostenimiento y <strong>de</strong>sempeño <strong>de</strong> sus<br />

activida<strong>de</strong>s.

CLASIFICADOR POR OBJETO DEL GASTO<br />

DOF 10 JUNIO 2010<br />

Está integrado por tres niveles <strong>de</strong> <strong>de</strong>sagregación<br />

C O D I F I C A C I O N<br />

Capítulo Concepto P a r t i d a<br />

Genérica Específica<br />

X000 XX00 XXX0 XXXX<br />

Mayor nivel <strong>de</strong> agregación que<br />

i<strong>de</strong>ntifica el conjunto homogéneo y<br />

or<strong>de</strong>nado <strong>de</strong> los bienes y servicios<br />

requeridos por los entes públicos<br />

Es el nivel <strong>de</strong> agregación más específico<br />

en el cual se <strong>de</strong>scriben <strong>la</strong>s expresiones<br />

concretas y <strong>de</strong>tal<strong>la</strong>das <strong>de</strong> los bienes y<br />

servicios que se adquieren.<br />

Son subconjuntos homogéneos y<br />

or<strong>de</strong>nados en forma específica, Se refiere al tercer dígito Correspon<strong>de</strong> al cuarto dígito<br />

producto <strong>de</strong> <strong>la</strong> <strong>de</strong>sagregación <strong>de</strong> el cual logrará <strong>la</strong> armoni- el cual permitirá que <strong>la</strong>s unidalos<br />

bienes y servicios, incluidos zación a todos los nive- <strong>de</strong>s administrativas generen<br />

en cada capítulo. les <strong>de</strong> gobierno. su apertura, conservando <strong>la</strong><br />

estructura básica.

CLASIFICADOR POR OBJETO DEL GASTO<br />

DOF 10 JUNIO 2010<br />

Está integrado por tres niveles <strong>de</strong> <strong>de</strong>sagregación<br />

C O D I F I C A C I O N<br />

Capítulo Concepto P a r t i d a<br />

Genérica Específica<br />

1000 1100 1130 XXXX<br />

SERVICIOS PERSONALES<br />

Agrupa <strong>la</strong>s remuneraciones <strong>de</strong>l personal<br />

al servicio <strong>de</strong> los entes públicos, pudiendo<br />

ser <strong>de</strong> carácter permanente o transitorio.<br />

REMUNERACIONES AL PERSONAL<br />

DE CARÁCTER PERMANENTE<br />

Asignaciones <strong>de</strong>stinadas a cubrir<br />

<strong>la</strong>s percepciones correspondientes<br />

al personal <strong>de</strong> carácter permanente.<br />

SUELDO BASE AL<br />

PERSONAL PERMANENTE<br />

Asignaciones por remuneraciones<br />

al personal civil , <strong>de</strong> base o <strong>de</strong> confianza,<br />

<strong>de</strong> carácter permanente que<br />

preste sus servicios en los entes<br />

públicos.

UNIVERSIDAD AUTONOMA DE CIUDAD JUAREZ<br />

ALINEACION AL PLAN DE CUENTAS Y AL C.O.G.<br />

CLASIFICADOR POR OBJETO DEL GASTO<br />

PUBLICADO EN EL D.O.F. EL 10 JUNIO 2010<br />

PLAN DE CUENTAS<br />

M.C.G.<br />

CATALOGO UACJ<br />

VIGENTE EN 2012<br />

2200 ALIMENTOS Y UTENSILIOS 5.1.2.2 ALIMENTOS Y UTENSILIOS<br />

221 Productos alimenticios para personas 5.1.2.2 Alimentos y Utensilios 5-15-01 Alimentación <strong>de</strong> personas<br />

222 Productos alimenticios para animales 5.1.2.2 Alimentos y Utensilios 5-15-03 Granos y Forrajes<br />

223 Utensilios para el servicio <strong>de</strong> alimentación 5.1.2.2 Alimentos y Utensilios 5-15-02<br />

Utensilios para <strong>la</strong> alimentación <strong>de</strong><br />

personas<br />

221 PRODUCTOS ALIMENTICIOS PARA PERSONAS<br />

Asignaciones <strong>de</strong>stinadas a <strong>la</strong> adquisición <strong>de</strong> todo tipo <strong>de</strong> productos alimenticios y bebidas manufacturados o no, in<strong>de</strong>pendiente <strong>de</strong> <strong>la</strong><br />

modalidad <strong>de</strong> compra o contratación, <strong>de</strong>rivado <strong>de</strong> <strong>la</strong> ejecución <strong>de</strong> los programas institucionales tales como: salud, seguridad social,<br />

educativos, militares, culturales y recreativos, personal que realiza <strong>la</strong>bores <strong>de</strong> campo o supervisión <strong>de</strong>ntro <strong>de</strong>l lugar <strong>de</strong> adscripción;<br />

<strong>de</strong>rivado <strong>de</strong> programas que requiere permanencia <strong>de</strong> servidores públicos en insta<strong>la</strong>ciones <strong>de</strong>l ente público, así como en el <strong>de</strong>sempeño<br />

<strong>de</strong> activida<strong>de</strong>s extraordinarias en el cumplimiento <strong>de</strong> <strong>la</strong> función pública. Excluye viáticos (partidas 375 y 376), gastos <strong>de</strong>rivados <strong>de</strong>l<br />

concepto 3800 Servicios Oficiales y 133 Horas extraordinarias no justificadas.<br />

222 PRODUCTOS ALIMIENTICIOS PARA ANIMALES<br />

Asignaciones <strong>de</strong>stinadas a <strong>la</strong> adquisición <strong>de</strong> productos alimenticios para <strong>la</strong> manutención <strong>de</strong> animales propiedad o bajo el cuidado <strong>de</strong> los<br />

entes públicos, tales como: forrajes frescos y achica<strong>la</strong>dos, alimentos preparados, entre otros, así como los <strong>de</strong>más gastos necesarios para<br />

<strong>la</strong> alimentación <strong>de</strong> los mismos<br />

223 UTENSILIOS PARA EL SERVICIO DE ALIMENTACION<br />

Asignaciones <strong>de</strong>stinadas a <strong>la</strong> adquisición <strong>de</strong> todo tipo <strong>de</strong> utensilios necesarios para proporcionar este servicio, tales como: vajil<strong>la</strong>s,<br />

cubiertos, baterías <strong>de</strong> cocina, licuadoras, tostadoras, cafeteras, báscu<strong>la</strong>s y <strong>de</strong>más electrodomésticos y bienes consumibles en<br />

operaciones a corto p<strong>la</strong>zo.

CLASIFICADOR POR TIPO DE GASTO<br />

DOF 10 JUNIO 2010<br />

El C<strong>la</strong>sificador por Tipo <strong>de</strong> gasto re<strong>la</strong>ciona <strong>la</strong>s transacciones públicas que generan gastos<br />

con los gran<strong>de</strong>s agregados <strong>de</strong> <strong>la</strong> c<strong>la</strong>sificación económica presentándolos en:<br />

1 2 AMORTIZACION DE<br />

GASTO CORRIENTE GASTO DE CAPITAL LA DEUDA Y DISMI-<br />

NUCION DE PASIVOS<br />

3<br />

Son los gastos <strong>de</strong> consumo Son los gastos <strong>de</strong>stinados Compren<strong>de</strong> <strong>la</strong><br />

y/o <strong>de</strong> operación, el arrenda- a <strong>la</strong> inversión <strong>de</strong> capital y amortización <strong>de</strong><br />

miento <strong>de</strong> <strong>la</strong> propiedad y <strong>la</strong>s <strong>la</strong>s transferencias a los <strong>la</strong> <strong>de</strong>uda adquitransferencias<br />

otorgadas a otros componentes insti- rida y disiminulos<br />

otros componentes tucionales <strong>de</strong>l sistema ción <strong>de</strong> pasivos<br />

institucionales <strong>de</strong>l sistema económico que se efec- con el sector<br />

económico para financiar túan p a r a financiar privado, público<br />

g a s t o s d e e s a s gastos <strong>de</strong> éstos con tal y externo.<br />

características.<br />

propósito.

.<br />

CLASIFICADOR POR TIPO DE GASTO<br />

DOF 10 JUNIO 2010<br />

El C<strong>la</strong>sificador por Tipo <strong>de</strong> gasto re<strong>la</strong>ciona <strong>la</strong>s transacciones públicas que generan gastos<br />

con los gran<strong>de</strong>s agregados <strong>de</strong> <strong>la</strong> c<strong>la</strong>sificación económica presentándolos en:<br />

1 2 AMORTIZACION DE<br />

GASTO CORRIENTE GASTO DE CAPITAL LA DEUDA Y DISMI-<br />

NUCION DE PASIVOS<br />

3<br />

C.O.G C. O. G C. O. G.<br />

1000 Servicios Personales 5000 Bienes Muebles, 9000 Deuda<br />

2000 Materiales y Suministros Inmuebles e Pública<br />

3000 Servicios <strong>General</strong>es Intangibles<br />

6000 Inversión Pública

CLASIFICADOR FUNCIONAL DEL GASTO<br />

DOF 27 DICIEMBRE 2010<br />

La C<strong>la</strong>sificación Funcional <strong>de</strong>l Gasto agrupa los gastos según los propósitos u objetivos<br />

socioeconómicos que persiguen los diferentes entes públicos<br />

FINALIDADES F U N C I O N SUBFUNCION<br />

4 FINALIDADES 29 FUNCIONES 6 SUBFUNCIONES<br />

I<strong>de</strong>ntificadas por el I<strong>de</strong>ntificadas por el I<strong>de</strong>ntificadas por el<br />

primer dígito segundo dígito tercer dígito<br />

2.5.1 Básica<br />

1 GOBIERNO 2.5.2 Media Superior<br />

2 DESARROLLO SOCIAL 2.5 EDUCACION 2.5.3 Superior<br />

3 DESARROLLO ECONOMICO 2.5.4 Posgrado<br />

4 OTRAS 2.5.5 Para adulto<br />

2.5.6 Otros

CLASIFICADOR FUNCIONAL DEL GASTO<br />

DOF 27 DICIEMBRE 2010<br />

De conformidad con <strong>la</strong> ESTRUCTURA <strong>de</strong> <strong>la</strong> C<strong>la</strong>sificación Funcional <strong>de</strong>l Gasto publicada en el<br />

DOF el 27 <strong>de</strong> diciembre 2010 correspon<strong>de</strong> a <strong>la</strong> UACJ<br />

Nivel 1 Finalida<strong>de</strong>s 2 DESARROLLO SOCIAL<br />

Incluye los programas, activida<strong>de</strong>s y proyectos re<strong>la</strong>cionados con<br />

<strong>la</strong> prestación <strong>de</strong> servicios en beneficio <strong>de</strong> <strong>la</strong> pob<strong>la</strong>ción con el fin<br />

<strong>de</strong> favorecer el acceso a mejores niveles <strong>de</strong> bienestar, tales como:<br />

servicios educativos, recreación, cultura y otras manifestaciones<br />

sociales, salud, protección social, vivienda, servicios urbanos y<br />

rurales básicos, así como protección ambiental.<br />

Nivel 2 Función 2.5 EDUCACION<br />

Compren<strong>de</strong> <strong>la</strong> prestación <strong>de</strong> los servicios educativos en todos<br />

los niveles, en general a los programas, activida<strong>de</strong>s y proyectos<br />

re<strong>la</strong>cionados con <strong>la</strong> educación preesco<strong>la</strong>r, primaria, secundaria,<br />

media superior, técnica, superior y postgrado, servicios auxiliares<br />

<strong>de</strong> <strong>la</strong> educación, investigación y <strong>de</strong>sarrollo re<strong>la</strong>cionados con <strong>la</strong><br />

misma y otras no c<strong>la</strong>sificadas en los conceptos anteriores.

CLASIFICADOR FUNCIONAL DEL GASTO<br />

DOF 27 DICIEMBRE 2010<br />

De conformidad con <strong>la</strong> ESTRUCTURA <strong>de</strong> <strong>la</strong> C<strong>la</strong>sificación Funcional <strong>de</strong>l Gasto publicada en el<br />

DOF el 27 <strong>de</strong> diciembre <strong>de</strong> 2010 correspon<strong>de</strong> a <strong>la</strong> UACJ<br />

Nivel 3 Subfunción 2.5.3 EDUCACION SUPERIOR<br />

Incluye <strong>la</strong>s acciones re<strong>la</strong>cionadas con el fomento, prestación,<br />

regu<strong>la</strong>ción, seguimiento y evaluación <strong>de</strong> los servicios <strong>de</strong><br />

educación superior, así como el <strong>de</strong>sarrollo <strong>de</strong> <strong>la</strong> infraestructura<br />

en espacios educativos vincu<strong>la</strong>dos a <strong>la</strong> misma.<br />

Nivel 3 Subfunción 2.5.4 POSGRADO<br />

.<br />

Incluye <strong>la</strong>s acciones re<strong>la</strong>cionadas con el fomento, prestación,<br />

regu<strong>la</strong>ción, seguimiento y evaluación <strong>de</strong> los servicios<br />

educativos <strong>de</strong> posgrado, así como el <strong>de</strong>sarrollo <strong>de</strong> <strong>la</strong><br />

infraestructura en espacios educativos vincu<strong>la</strong>dos a <strong>la</strong> misma.

CLASIFICADOR FUNCIONAL DEL GASTO<br />

DOF 10 JUNIO 2010<br />

De conformidad con <strong>la</strong> ESTRUCTURA <strong>de</strong> <strong>la</strong> C<strong>la</strong>sificación Funcional <strong>de</strong>l Gasto publicada en el<br />

DOF el 27 <strong>de</strong> diciembre <strong>de</strong> 2010 correspon<strong>de</strong> a <strong>la</strong> UACJ<br />

Nivel 3 Subfunción 2.5.5 EDUCACION PARA ADULTOS<br />

Incluye <strong>la</strong>s acciones re<strong>la</strong>cionadas con el fomento, prestación,<br />

regu<strong>la</strong>ción, seguimiento y evaluación <strong>de</strong> los servicios<br />

educativos para adultos y alfabetización en los diferentes<br />

niveles, así como el <strong>de</strong>sarrollo <strong>de</strong> <strong>la</strong> infraestructura en<br />

espacios educativos vincu<strong>la</strong>dos a <strong>la</strong> misma.<br />

Nivel 3 Subfunción<br />

2.5.6 OTROS SERVICIOS EDUCATIVOS Y ACTIVIDADES INHERENTES<br />

Incluye otros servicios educativos no consi<strong>de</strong>rados en <strong>la</strong>s subfunciones anteriores;<br />

así como <strong>la</strong>s acciones, <strong>la</strong> administración, gestión y apoyo <strong>de</strong> <strong>la</strong>s activida<strong>de</strong>s<br />

inherentes, como <strong>la</strong> formu<strong>la</strong>ción, administración, coordinación, y vigi<strong>la</strong>ncia <strong>de</strong><br />

políticas generales en materia <strong>de</strong> educación; regu<strong>la</strong>ción y normatividad,<br />

comunicación social: asuntos jurídicos; y <strong>la</strong> administración y gestión <strong>de</strong> los<br />

servicios centralizados <strong>de</strong> suministros y adquisiciones; <strong>la</strong>s acciones que se<br />

<strong>de</strong>sarrol<strong>la</strong>n para proporcionar servicios don<strong>de</strong> concurren diferentes niveles ….

DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL<br />

Los entes públicos <strong>de</strong>berán contar con<br />

MANUALES DE CONTABILIDAD<br />

así como con otros instrumentos contables<br />

que <strong>de</strong>fina el consejo<br />

Art. 20 LGCG

CONTABILIDAD GUBERNAMENTAL<br />

Art. 20 LGCG<br />

Los entes públicos <strong>de</strong>berán contar con MANUALES DE CONTABILIDAD<br />

F I N A L I D A D<br />

M A N U A L DE<br />

CONTABILIDAD M A R C O J U R I D I C O<br />

Art. 4 fracc. XII<br />

L I N E A M I E N T O S T E C N I C O S<br />

Debe contener C A T A L O G O D E C U E N T A S<br />

Documento como mínimo Lista <strong>de</strong> Cuentas<br />

conceptual<br />

Instructivo <strong>de</strong> manejo <strong>de</strong> cuentas<br />

metodológico<br />

Guías contabilizadoras<br />

y operativo<br />

ESTRUCTURA BASICA D E LOS<br />

PRINCIPALES ESTADOS FINANCIEROS<br />

Contables<br />

Presupuestales<br />

Notas

DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL<br />

En <strong>la</strong> sección <strong>de</strong> NORMATIVIDAD <strong>de</strong> <strong>la</strong> página <strong>de</strong>l CONAC, consta<br />

el Manual que <strong>de</strong>be ser tomado como mo<strong>de</strong>lo para <strong>la</strong> e<strong>la</strong>boración<br />

<strong>de</strong>l correspondiente a <strong>la</strong> Universidad.<br />

Este Manual <strong>de</strong>berá estar integrado por SIETE capítulos<br />

y un Anexo<br />

I Introducción V Mo<strong>de</strong>lo <strong>de</strong> asientos<br />

II Fundamentos metodológicos VI Guías<br />

III P<strong>la</strong>n <strong>de</strong> Cuentas<br />

VII Estados Financieros<br />

IV Instructivo <strong>de</strong> manejo cuentas Anexo Matriz <strong>de</strong> conversión

DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL<br />

LA GUIA CONTABILIZADORA<br />

Para evitar dudas en los registros contables, <strong>la</strong>s guías contienen<br />

<strong>la</strong>s <strong>de</strong>scripciones <strong>de</strong> los casos con base a los eventos <strong>de</strong> <strong>la</strong><br />

Institución.<br />

Ubica los momentos <strong>de</strong>l registro<br />

contable <strong>de</strong> acuerdo a <strong>la</strong> LCGC

LA GUIA CONTABILIZADORA<br />

Guía fundamental porque vincu<strong>la</strong> el registro contable y el<br />

presupuestal, consi<strong>de</strong>rando los momentos en que el<br />

presupuesto se afecta a partir <strong>de</strong>l documento que sustenta cada<br />

movimiento<br />

Nos permite i<strong>de</strong>ntificar los flujos <strong>de</strong> registro a través <strong>de</strong>l<br />

presupuesto para cada uno <strong>de</strong> los procesos <strong>de</strong> ingresos y <strong>de</strong><br />

gastos.

CONTABILIDAD GUBERNAMENTAL<br />

I N S U M O S<br />

Documentos Técnico-Contables<br />

y Normas contenidas en el<br />

MANUAL<br />

CONFIGURACION <strong>de</strong> <strong>la</strong><br />

HERRAMIENTA<br />

INFORMATICA

MATRICES DE CONVERSION<br />

Estas matrices aseguran <strong>la</strong> producción automática <strong>de</strong> asientos<br />

contables y presupuestales cuando invariablemente coinci<strong>de</strong>n el<br />

registro contable y presupuestal en el registro <strong>de</strong>l <strong>de</strong>vengado y <strong>de</strong>l<br />

pagado.<br />

Muestran <strong>la</strong> aplicación <strong>de</strong> <strong>la</strong> metodología para <strong>la</strong> integración <strong>de</strong><br />

los elementos que dan origen a <strong>la</strong> conversión <strong>de</strong> los registros<br />

<strong>de</strong> <strong>la</strong>s operaciones presupuestarias en contables.<br />

En otras pa<strong>la</strong>bras, para aquellos casos en los que <strong>la</strong>s operaciones<br />

realizadas por el ente implican vincu<strong>la</strong>r movimientos que generan<br />

simultáneamente los registros contable y presupuestal.

MATRICES DE CONVERSION<br />

INGRESOS DEVENGADOS<br />

Cargo a <strong>la</strong> C x C<br />

Abono al Ingreso<br />

Cargo a Ingreso por Ejecutar<br />

Abono a Ingreso Devengado<br />

INGRESOS RECAUDADOS<br />

Cargo a Bancos<br />

Abono a <strong>la</strong> C x C<br />

Cargo a Ingreso Devengado<br />

Abono a Ingreso Recaudado<br />

DEVENGADO DE GASTOS<br />

Cargo a Gastos<br />

Abono a <strong>la</strong> C x P<br />

Cargo a Egreso Devengado<br />

Abono a Egreso Comprometido<br />

PAGADO DE GASTOS<br />

Cargo a <strong>la</strong> C x P<br />

Abono a Bancos<br />

Cargo a Egreso Pagado<br />

Abono a Egreso Ejercido

MANUAL DE CONTABILIDAD GUBERNAMENTAL<br />

MATRIZ DE CONVERSION INGRESOS DEVENGADOS<br />

CRI Nombre <strong>de</strong>l CRI Características P<strong>la</strong>n <strong>de</strong> Cuentas<br />

Cargo Cuenta Cargo Abono Cuenta Abono<br />

71<br />

Ingresos por Venta <strong>de</strong> Bienes<br />

y Servicios <strong>de</strong> organismos<br />

<strong>de</strong>scentralizados<br />

1.1.2.2<br />

Cuentas por Cobrar a<br />

Corto P<strong>la</strong>zo<br />

4.1.7.3<br />

Ingresos por Venta <strong>de</strong><br />

Bienes y Servicios <strong>de</strong><br />

organismos<br />

<strong>de</strong>scentralizados<br />

83 Convenios S/Origen 1.1.2.2<br />

93 Subsidios y subvenciones S/Origen 1.1.2.2<br />

Cuentas por Cobrar a<br />

Corto P<strong>la</strong>zo<br />

Cuentas por Cobrar a<br />

Corto P<strong>la</strong>zo<br />

4.2.1.3 Convenios<br />

4.2.2.3 Subsidios y subvenciones<br />

1-07-XX<br />

Alineado a <strong>la</strong>s cuentas 1-13-XX<br />

1-14-XX<br />

UACJ<br />

Alineado a <strong>la</strong>s cuentas 4-01-XX<br />

4-02-XX<br />

UACJ

MANUAL DE CONTABILIDAD GUBERNAMENTAL<br />

CRI Nombre <strong>de</strong>l CRI Características<br />

71<br />

71<br />

Ingresos por Venta <strong>de</strong><br />

Bienes y Servicios <strong>de</strong><br />

organismos<br />

<strong>de</strong>scentralizados<br />

MATRIZ DE CONVERSION INGRESOS RECAUDADOS<br />

Medio <strong>de</strong><br />

pago<br />

P<strong>la</strong>n <strong>de</strong> Cuentas<br />

Cargo Cuenta Cargo Abono Cuenta Abono<br />

Caja 1.1.1.1 Efectivo 1.1.2.2<br />

MATRIZ DE CONVERSION DE INGRESOS<br />

RECAUDADOS<br />

Banco<br />

Bancos/Tesore<br />

Ingresos por Venta <strong>de</strong><br />

Bienes y Servicios <strong>de</strong><br />

organismos<br />

<strong>de</strong>scentralizados<br />

83 Convenios S/Origen<br />

Subsidios y<br />

93 subvenciones<br />

S/Origen<br />

Moneda Nac.<br />

Banco<br />

Moneda Nac.<br />

Banco<br />

Moneda Nac.<br />

1.1.1.2<br />

1.1.1.2<br />

1.1.1.2<br />

ria<br />

Bancos/Tesore<br />

ria<br />

Bancos/Tesore<br />

ria<br />

1.1.2.2<br />

Cuentas por Cobrar a<br />

Corto P<strong>la</strong>zo<br />

Cuentas por Cobrar a<br />

Corto P<strong>la</strong>zo<br />

Cuentas por Cobrar a<br />

1.1.2.2<br />

Corto P<strong>la</strong>zo<br />

Cuentas por Cobrar a<br />

1.1.2.2<br />

Corto P<strong>la</strong>zo<br />

Alineado a 1-02-XX cuentas<br />

<strong>la</strong>s cuentas 1-03-XX UACJ

DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL<br />

EL INSTRUCTIVO DE MANEJO DE CUENTAS<br />

Se dan a conocer <strong>la</strong>s instrucciones para el manejo <strong>de</strong> cada una <strong>de</strong> <strong>la</strong>s cuentas que<br />

componen el P<strong>la</strong>n <strong>de</strong> cuentas. Su contenido <strong>de</strong>termina <strong>la</strong>s causas por <strong>la</strong>s que se<br />

pue<strong>de</strong> cargar o abonar, si <strong>la</strong> operación a registrar está automáticamente<br />

re<strong>la</strong>cionada con los registros <strong>de</strong>l ejercicio <strong>de</strong>l presupuesto o no, <strong>la</strong>s cuentas que<br />

operarán contra <strong>la</strong>s mismas en el sistema por partida doble, el listado <strong>de</strong><br />

subcuentas con su respectiva codificación, <strong>la</strong> forma <strong>de</strong> interpretar los saldos; y en<br />

general, todo lo que facilita el uso y <strong>la</strong> interpretación uniforme <strong>de</strong> <strong>la</strong>s cuentas que<br />

conforman los estados contables.<br />

Adicionalmente se incluyen <strong>la</strong>s cuentas contables <strong>de</strong> <strong>la</strong> Universidad<br />

alineadas al P<strong>la</strong>n <strong>de</strong> Cuentas emitido por el CONAC.

INSTRUCTIVO MANEJO DE CUENTAS<br />

NUMERO GENERO GRUPO RUBRO NATURALEZA<br />

1.2.4.7 Activo Activo No circu<strong>la</strong>nte<br />

Bienes<br />

Muebles<br />

Deudora<br />

CUENTA<br />

Colecciones, Obras <strong>de</strong> Arte y Objetos Valiosos.<br />

No. CARGO No. ABONO<br />

1<br />

2<br />

3<br />

4<br />

A <strong>la</strong> apertura <strong>de</strong> libros por el saldo <strong>de</strong>l ejercicio<br />

inmediato anterior.<br />

Por el <strong>de</strong>vengado <strong>de</strong> anticipos a proveedores por <strong>la</strong><br />

adquisición <strong>de</strong>:<br />

-Bienes artísticos, culturales y científicos<br />

-Otros objetos <strong>de</strong> valor<br />

Por el <strong>de</strong>vengado <strong>de</strong> <strong>la</strong> adquisición <strong>de</strong> colecciones,<br />

obras <strong>de</strong> arte y objetos valiosos.<br />

Por <strong>la</strong> aplicación <strong>de</strong> anticipos a proveedores.<br />

1<br />

2<br />

Por <strong>la</strong> <strong>de</strong>sincorporación <strong>de</strong> colecciones,<br />

obras <strong>de</strong> arte y objetos valiosos.<br />

Al cierre <strong>de</strong> libros por el saldo <strong>de</strong>udor <strong>de</strong><br />

<strong>la</strong> cuenta.<br />

1.2.4.7.1<br />

1.2.4.7.2<br />

SUBCUENTAS COMPRENDIDAS<br />

Bienes artísticos, culturales y científicos<br />

Objetos <strong>de</strong> valor<br />

513<br />

514<br />

PARTIDAS COG RELACIONADAS<br />

Bienes artísticos, culturales y científicos<br />

Objetos <strong>de</strong> valor<br />

SU SALDO REPRESENTA<br />

El monto <strong>de</strong> bienes artísticos, obras <strong>de</strong> arte, objetos valiosos y otros elementos coleccionables.<br />

OBSERVACIONES<br />

Auxiliar por grupos homogéneos <strong>de</strong> bienes, <strong>de</strong> acuerdo al C<strong>la</strong>sificador por Objeto <strong>de</strong>l Gasto, Concepto 5100<br />

Partidas 513 y 514.<br />

* Por el registro <strong>de</strong> anticipos presupuestarios.<br />

CATALOGO UACJ ALINEADO 1-26-06<br />

1-26-07<br />

Bienes artísticos, culturales y científicos.<br />

Objetos <strong>de</strong> valor.

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL<br />

CAPITULO II<br />

DEL REGISTRO PATRIMONIAL

DEL REGISTRO PATRIMONIAL<br />

Los entes públicos <strong>de</strong>berán registrar en su contabilidad los<br />

BIENES MUEBLES E INMUEBLES siguientes:<br />

I. Los inmuebles <strong>de</strong>stinados a un servicio público conforme a <strong>la</strong><br />

normatividad aplicable; excepto los consi<strong>de</strong>rados como<br />

monumentos arqueológicos, artísticos, históricos conforme a<br />

<strong>la</strong> <strong>Ley</strong> <strong>de</strong> <strong>la</strong> materia.<br />

II. Mobiliario y equipo, incluido el <strong>de</strong> cómputo, vehículos <strong>de</strong>más<br />

bienes muebles al servicio <strong>de</strong> los entes públicos<br />

III. Cualesquiera otros bienes muebles e inmuebles que el<br />

consejo <strong>de</strong>termine que <strong>de</strong>ban registrarse.<br />

(Art. 23 LGCG)

DEL REGISTRO PATRIMONIAL<br />

Los registros contables <strong>de</strong> los bienes muebles e inmuebles se<br />

realizarán en cuentas específicas <strong>de</strong>l activo.<br />

(Art. 24 LGCG)<br />

Los registros contables reflejarán, en <strong>la</strong> cuenta específica <strong>de</strong>l<br />

activo que corresponda, <strong>la</strong> baja <strong>de</strong> los bienes muebles e<br />

inmuebles. El consejo emitirá lineamientos para tales efectos<br />

(Art. 28 LGCG)

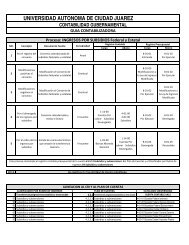

DEL REGISTRO CONTABLE DE LAS OPERACIONES<br />

Los procesos administrativos <strong>de</strong> los entes públicos que impliquen<br />

TRANSACCIONES PRESUPUESTARIAS Y CONTABLES generarán<br />

el registro automático y por única vez <strong>de</strong> <strong>la</strong>s mismas en los<br />

MOMENTOS CONTABLES CORRESPONDIENTES.<br />

(Art. 40 LGCG)<br />

Para el REGISTRO UNICO <strong>de</strong> <strong>la</strong>s operaciones presupuestarias y<br />

contables, los entes públicos dispondrán <strong>de</strong><br />

CLASIFICADORES PRESUPUESTARIOS<br />

LISTAS DE CUENTAS<br />

CATALOGOS DE BIENES<br />

o instrumentos simi<strong>la</strong>res que permitan su interre<strong>la</strong>ción automática<br />

(Art. 41 LGCG)

REGISTRO Y VALORACION DEL PATRIMONIO<br />

Lineamientos mínimos re<strong>la</strong>tivos al diseño e integración <strong>de</strong>l registro <strong>de</strong> los<br />

Libros Diario, Mayor e Inventarios y Ba<strong>la</strong>nces (Registro Electrónico). DOF<br />

7 julio 2011.<br />

Principales Reg<strong>la</strong>s <strong>de</strong> Registro y Valoración <strong>de</strong>l Patrimonio<br />

<strong>General</strong>es). DOF 27diciembre 2010.<br />

(Elementos<br />

Reg<strong>la</strong>s Específicas <strong>de</strong>l Registro y Valoración <strong>de</strong>l Patrimonio.<br />

DOF 13 diciembre 2011.<br />

Lineamientos dirigidos a asegurar que el sistema <strong>de</strong> contabilidad<br />

gubernamental facilite el registro y control <strong>de</strong> los inventarios <strong>de</strong>l los bienes<br />

muebles e inmuebles <strong>de</strong> los entes públicos. DOF 13 diciembre 2011.<br />

Lineamientos para <strong>la</strong> e<strong>la</strong>boración <strong>de</strong>l Catálogo <strong>de</strong> Bienes que permita <strong>la</strong><br />

interre<strong>la</strong>ción automática con el C<strong>la</strong>sificador por Objeto <strong>de</strong>l Gasto y <strong>la</strong> Lista <strong>de</strong><br />

Cuentas. DOF 13 diciembre 2011.

TALLER DE CONTABILIDAD<br />

GUBERNAMENTAL<br />

CASO PRACTICO<br />

FINANCIERO-PRESUPUESTARIO<br />

Registro <strong>de</strong> Ingresos, Egresos, Cierre<br />

Contable, Cierre Presupuestario,<br />

Determinación <strong>de</strong> ADEFAS

CASO PRACTICO FINANCIERO PRESUPUESTARIO<br />

P L A N T E A M I E N T O<br />

Saldos Iniciales<br />

Cuenta C O N C E P T O DEUDOR ACREEDOR<br />

1.1.1.2 Bancos/ Tesoreria 5,000<br />

1.1.1.5 Fondos con afectación específica 1,500<br />

1.1.2.2 Cuentas por cobrar a corto p<strong>la</strong>zo 800<br />

1.1.2.3 Deudores diversos por cobrar a corto p<strong>la</strong>zo 600<br />

1.1.5.1 Almacén <strong>de</strong> Materiales y Suministros <strong>de</strong> Consumo 200<br />

1.2.3.1 Terrenos 300,000<br />

1.2.3.3 Edificios no habitacionales 900,000<br />

1.2.4.1 Mobiliario y Equipo <strong>de</strong> Administración 600,000<br />

1.2.4.2 Mobiliario y Equipo Educacional y Recreativo 500,000<br />

1.2.4.3 Equipo e Instrumental Médico y <strong>de</strong> Laboratorio 100,000<br />

1.2.4.4 Equipo <strong>de</strong> Transporte 180,000<br />

1.2.4.6 Maquinaria, Otros equipos y Herramientas 120,000<br />

1.2.4.7 Colecciones, Obras <strong>de</strong> Arte y Objetos Valiosos 200,000<br />

1.2.4.8 Activos Biológicos 30,000<br />

2.1.1.1 Servicios Personales por pagar a Corto P<strong>la</strong>zo 200<br />

2.1.1.2 Proveedores por pagar a Corto P<strong>la</strong>zo 600<br />

2.1.1.7 Retenc. y Contribuciones por pagar a Corto P<strong>la</strong>zo 1,500<br />

2.1.1.9 Otras Cuentas por pagar a Corto P<strong>la</strong>zo 3,000<br />

2.1.2.1 Documentos Comerciales por pagar a Corto P<strong>la</strong>zo 1,000<br />

2.2.2.1 Documentos Comerciales por pagar a Largo P<strong>la</strong>zo 4,000<br />

3.1.2 Donaciones <strong>de</strong> Capital 400,000<br />

3.2.2 Resultados <strong>de</strong> Ejercicios Anteriores 2,527,800<br />

Sumas iguales 2,938,100 2,938,100

CASO PRACTICO FINANCIERO PRESUPUESTARIO<br />

Descripción <strong>de</strong> operaciones<br />

1.- Se registra el convenio calendarizado <strong>de</strong> subsidio fe<strong>de</strong>ral 580,000<br />

2.- Se modifica positivamente el convenio <strong>de</strong> subsidio fe<strong>de</strong>ral 20,000<br />

3.- Se recibe <strong>la</strong> transferencia electrónica <strong>de</strong>l subsidio fe<strong>de</strong>ral ordinario <strong>de</strong> enero 35,000<br />

4.- Se firma convenio <strong>de</strong> Investigación FOMIX 12,000<br />

5.- Se expi<strong>de</strong> el comprobante que ampara <strong>la</strong> primera ministración <strong>de</strong>l convenio 4,000<br />

6.- Se recibe <strong>la</strong> transferencia electrónica <strong>de</strong> <strong>la</strong> primera ministración 4,000<br />

7.- Se registra el Presupuesto anual <strong>de</strong> egresos autorizado por el Consejo Universitario 590,000<br />

8.- Se registra el compromiso <strong>de</strong> <strong>la</strong> nómina al inicio <strong>de</strong>l ejercicio 300,000<br />

9.- Se valida prenómina por concepto <strong>de</strong> remuneraciones normales y adicionales<br />

Sueldos totales $ 9,000<br />

Retención ISR 1,000<br />

IMSS 1,400<br />

Importe neto <strong>de</strong> <strong>la</strong> nómina 6,600<br />

10.- Se genera <strong>la</strong> or<strong>de</strong>n <strong>de</strong> pago <strong>de</strong> <strong>la</strong> nómina (autorización)<br />

11.- Pago <strong>de</strong> sueldos mediante cheque o transferencia para dispersión bancaria 6,600

P L A N T E A M I E N p<strong>la</strong>T O (continuación)<br />

12.- Se genera <strong>la</strong> or<strong>de</strong>n <strong>de</strong> pago <strong>de</strong> ISR retenido e IMSS<br />

13.- Pago <strong>de</strong> ISR retenido e IMSS 1,800<br />

14.- Se autoriza or<strong>de</strong>n <strong>de</strong> compra para materiales y útiles <strong>de</strong> enseñanza 500<br />

15.- Se reciben los materiales y útiles <strong>de</strong> enseñanza en los Institutos 400<br />

16.- Se autoriza or<strong>de</strong>n <strong>de</strong> pago por materiales y útiles <strong>de</strong> enseñanza recibidos<br />

17.- Se efectúa el pago al proveedor mediante transferencia electrónica<br />

Se firman contratos <strong>de</strong> prestación <strong>de</strong> servicios profesionales (honorarios) <strong>de</strong>l<br />

18.- convenio FOMIX 4,000<br />

19.- Se reciben comprobantes <strong>de</strong> servicios profesionales<br />

Honorarios totales $ 3,000<br />

Retención ISR 330<br />

Retención IVA 120<br />

20.- Se autoriza el pago <strong>de</strong> una parte <strong>de</strong> los honorarios que fueron amparados con recibos.<br />

Honorarios totales $ 1,000<br />

Retención ISR 110<br />

Retención IVA 40<br />

Importe neto <strong>de</strong>l pago 850<br />

21.- Se realiza transferencia electrónica para pago <strong>de</strong> honorarios 850<br />

22.- Se genera or<strong>de</strong>n <strong>de</strong> pago para enterar los impuestos retenidos 150<br />

23.- Transferencia electrónica para pago <strong>de</strong> ISR e IVA retenidos por honorarios

Determinación <strong>de</strong>l Resultado <strong>de</strong>l Ejercicio y Cierre Contable<br />

A1. Traspaso <strong>de</strong>l saldo <strong>de</strong> <strong>la</strong>s cuentas <strong>de</strong> resultado <strong>de</strong>udoras a <strong>la</strong> Cuenta <strong>de</strong> Resumen <strong>de</strong> Ingresos y Gastos<br />

A2. Traspaso <strong>de</strong>l saldo <strong>de</strong> <strong>la</strong>s cuentas <strong>de</strong> resultados acreedoras a <strong>la</strong> Cuenta <strong>de</strong> Resumen <strong>de</strong> Ingresos y Gastos<br />

A3. Determinación <strong>de</strong>l ahorro o <strong>de</strong>sahorro <strong>de</strong> <strong>la</strong> gestión<br />

A4. Traspaso <strong>de</strong>l Resultado <strong>de</strong>l Ejercicio<br />

Liquidación y cierre cuentas presupuestarias<br />

A5. Traspaso <strong>de</strong>l saldo <strong>de</strong> <strong>la</strong> cuenta 8.1.2. "<strong>Ley</strong> <strong>de</strong> Ingresos por Ejecutar" a <strong>la</strong> 8.1.1. "<strong>Ley</strong> <strong>de</strong> Ingresos<br />

Estimada"<br />

A6. Traspaso <strong>de</strong>l saldo <strong>de</strong> <strong>la</strong> cuenta 8.1.3 "<strong>Ley</strong> <strong>de</strong> Ingresos Modificada" a <strong>la</strong> cuenta 8.1.1 "<strong>Ley</strong> <strong>de</strong> Ingresos<br />

Estimada"<br />

A7. Traspaso <strong>de</strong>l saldo <strong>de</strong> <strong>la</strong> cuenta 8.2.2. "Presupuesto <strong>de</strong> Egresos por Ejercer" a <strong>la</strong> 8.2.1. "Presupuesto <strong>de</strong><br />

Egresos Aprobado"<br />

A8. Traspaso <strong>de</strong>l saldo <strong>de</strong> <strong>la</strong> cuenta 8.2.4. "Presupuesto <strong>de</strong> Egresos Comprometido" a <strong>la</strong> 8.2.1. "Presupuesto <strong>de</strong><br />

Egresos Aprobado".<br />

Cierre presupuestario para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> ADEFAS y SUPERAVIT o DEFICIT FINANCIERO<br />

A9. Determinación <strong>de</strong> <strong>la</strong>s A<strong>de</strong>fas <strong>de</strong>l ejercicio<br />

A10. Determinación <strong>de</strong>l Superávit Financiero<br />

A11. Cance<strong>la</strong>ción <strong>de</strong> <strong>la</strong>s cuentas<br />

Asiento <strong>de</strong> cierre cuentas finales

REFORMA A LA LEY<br />

GENERAL DE<br />

CONTABILIDAD<br />

GUBERNAMENTAL

TITULO V<br />

DE LA TRANSPARENCIA Y DIFUSION<br />

DE LA INFORMACION FINANCIERA<br />

CAPITULO I Disposiciones <strong>General</strong>es Arts. 56 al 59<br />

CAPITULO II De <strong>la</strong> Información Financiera Re<strong>la</strong>tiva a <strong>la</strong> E<strong>la</strong>boración <strong>de</strong> <strong>la</strong>s Iniciativas<br />

<strong>de</strong> <strong>la</strong> <strong>Ley</strong> <strong>de</strong> Ingresos y los Proyectos <strong>de</strong> Presupuesto <strong>de</strong> Egresos.<br />

Arts. 60 al 62<br />

CAPITULO III De <strong>la</strong> Información Financiera Re<strong>la</strong>tiva a <strong>la</strong> Aprobación <strong>de</strong> <strong>la</strong>s <strong>Ley</strong>es <strong>de</strong><br />

Ingresos y <strong>de</strong> los Presupuestos <strong>de</strong> Egresos. Arts. 63 al 65<br />

CAPITULO IV De <strong>la</strong> Información Financiera Re<strong>la</strong>tiva al Ejercicio Presupuestario.<br />

Arts. 66 al 78<br />

CAPITULO V De <strong>la</strong> Información Financiera Re<strong>la</strong>tiva a <strong>la</strong> Evaluación y Rendición <strong>de</strong><br />

Cuentas Arts. 79 al 83

TITULO V<br />

DE LA TRANSPARENCIA Y DIFUSION<br />

DE LA INFORMACION FINANCIERA<br />

E<strong>la</strong>boración<br />

Aprobación<br />

Ejercicio<br />

Evaluación<br />

Rendición <strong>de</strong> cuentas

TITULO V<br />

CAPITULO I<br />

DISPOSICIONES GENERALES<br />

Artículo 56<br />

La información financiera <strong>de</strong> los entes públicos correspondientes a <strong>la</strong>s<br />

etapas <strong>de</strong><br />

programación, presupuesto, ejercicio, evaluación y rendición <strong>de</strong> cuentas<br />

<strong>de</strong>berá presentarse conforme a <strong>la</strong>s normas y los formatos, con <strong>la</strong><br />

estructura y contenido <strong>de</strong> <strong>la</strong> información, que para tal efecto<br />

establezca el Consejo y difundirse <strong>de</strong> manera permanente en <strong>la</strong><br />

página <strong>de</strong> Internet <strong>de</strong>l respectivo ente público.

TITULO V<br />

CAPITULO II<br />

ELABORACION<br />

Capítulo II De <strong>la</strong> Información Financiera re<strong>la</strong>tiva a <strong>la</strong> e<strong>la</strong>boración <strong>de</strong> <strong>la</strong>s iniciativas<br />

<strong>de</strong> <strong>Ley</strong> <strong>de</strong> Ingresos y los Proyectos <strong>de</strong> Presupuesto <strong>de</strong> Egresos.<br />

Artículo 61 La información financiera <strong>de</strong>berá incluir :<br />

I.- En el Presupuesto <strong>de</strong> Ingresos<br />

a) Las fuentes <strong>de</strong> ingresos, <strong>de</strong>sagregando el monto <strong>de</strong> cada una<br />

b) Las obligaciones <strong>de</strong> garantía o pago causante <strong>de</strong> <strong>de</strong>uda pública u otros pasivos<br />

<strong>de</strong> cualquier naturaleza<br />

II.- En el Presupuesto <strong>de</strong> Egresos<br />

a) Las priorida<strong>de</strong>s <strong>de</strong> gasto, los programas y proyectos especiales, así como<br />

<strong>la</strong> distribución <strong>de</strong>l presupuesto<br />

b) El listado <strong>de</strong> programas que serán sometidos a evaluación <strong>de</strong>l <strong>de</strong>sempeño<br />

c) La aplicación <strong>de</strong> los recursos.

TITULO V<br />

CAPITULO II<br />

ELABORACION<br />

Priorida<strong>de</strong>s <strong>de</strong> gasto<br />

Programas y proyectos especiales<br />

Distribución <strong>de</strong>l presupuesto<br />

Detal<strong>la</strong>ndo y <strong>de</strong>sglosando el gasto como sigue<br />

Servicios Personales De operación De inversión Compromisos<br />

Plurianuales<br />

Remuneraciones ordinarias<br />

Remuneraciones extraordinarias Incluyendo<br />

Contrataciones personal eventual gasto en<br />

Honorarios<br />

comunicación<br />

Pensiones<br />

social<br />

Art. 61 Fracc. II inciso a)

Artículo 61 Fracc. II inciso b)<br />

TITULO V<br />

CAPITULO II<br />

ELABORACION<br />

Listado <strong>de</strong> programas que serán sometidos a evaluación <strong>de</strong>l <strong>de</strong>sempeño<br />

Indicadores estratégicos<br />

Indicadores <strong>de</strong> gestión<br />

Artículo 61 Fracc. II inciso c)<br />

Aplicación <strong>de</strong> los recursos conforme a <strong>la</strong>s c<strong>la</strong>sificaciones<br />

Administrativa Funcional Programática Económica Geográfica<br />

El Consejo establecerá <strong>la</strong>s normas, metodologías, c<strong>la</strong>sificadores y los formatos, con <strong>la</strong><br />

estructura y contenido <strong>de</strong> <strong>la</strong> información, para armonizar <strong>la</strong> e<strong>la</strong>boración y presentación<br />

<strong>de</strong> los documentos seña<strong>la</strong>dos en este artículo.

Administrativa<br />

Funcional y<br />

Programática<br />

Económica<br />

Geográfica<br />

CLASIFICACIONES<br />

ART. 28 LFPRH<br />

Aplicación <strong>de</strong> los recursos conforme a <strong>la</strong>s c<strong>la</strong>sificaciones<br />

Agrupa <strong>la</strong>s previsiones <strong>de</strong> gasto conforme a los ejecutores <strong>de</strong> gasto;<br />

mostrará el gasto neto total en términos <strong>de</strong> ramos y entida<strong>de</strong>s con sus<br />

correspondientes unida<strong>de</strong>s responsables.<br />

Agrupa a <strong>la</strong>s previsiones <strong>de</strong> gasto con base en <strong>la</strong>s activida<strong>de</strong>s que por<br />

disposición legal le correspon<strong>de</strong>n a los ejecutores <strong>de</strong> gasto y <strong>de</strong> acuerdo<br />

con los resultados que se proponen alcanzar, en términos <strong>de</strong> funciones,<br />

programas, proyectos, activida<strong>de</strong>s, indicadores, objetivos y metas.<br />

Permitirá conocer y evaluar <strong>la</strong> productividad y los resultados <strong>de</strong>l gasto<br />

público en cada una <strong>de</strong> <strong>la</strong>s etapas <strong>de</strong>l proceso presupuestario.<br />

Presenta los distintos programas con su respectiva asignación, que<br />

conforma el gasto programático, así como el no programático, los cuales<br />

sumarán el gasto neto total.<br />

Agrupa <strong>la</strong>s previsiones <strong>de</strong> gasto en función <strong>de</strong> su naturaleza económica<br />

y objeto, en erogaciones corrientes, inversión física, inversión financiera,<br />

otras erogaciones <strong>de</strong> capital, subsidios, trasferencias, ayudas, participa-<br />

ciones y aportaciones fe<strong>de</strong>rales.<br />

Agrupa <strong>la</strong>s previsiones <strong>de</strong> gasto con base en su <strong>de</strong>stino geográfico, en<br />

términos <strong>de</strong> entida<strong>de</strong>s fe<strong>de</strong>rativas y en su caso municipios y regiones.