Universidad aUtónoma de ciUdad JUárez - Amocvies

Universidad aUtónoma de ciUdad JUárez - Amocvies

Universidad aUtónoma de ciUdad JUárez - Amocvies

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Universidad</strong> autónoma <strong>de</strong> ciudad Juárez<br />

LEY DE CONTABILIDAD GUBERNAMENTAL<br />

ESTRATEGIA GENERAL DE IMPLEMENTACION<br />

INICIO DEL EJERCICIO CONTABLE 2011

LINEAMIENTOS<br />

CONTABILIDAD GUBERNAMENTAL<br />

Ley<br />

Transparencia en el uso <strong>de</strong>l recurso<br />

Rendición <strong>de</strong> cuentas<br />

ANALISIS DE PROCESOS DE LA<br />

UACJ (2010)<br />

SISTEMA INTEGRAL DE INFORMACION ADMINISTRATIVA<br />

UNIVERSIDAD AUTONOMA DE CIUDAD JUAREZ<br />

2011<br />

Cumple con los requerimientos <strong>de</strong> la Contabilidad Gubernamental.<br />

Información en línea.<br />

Integral.<br />

Cubre las necesida<strong>de</strong>s <strong>de</strong> información administrativa, financiera y<br />

presupuestal <strong>de</strong> la Institución.<br />

Herramienta eficaz y confiable para la toma <strong>de</strong> <strong>de</strong>cisiones.

<strong>Universidad</strong> autónoma <strong>de</strong> ciudad Juárez<br />

REQUERIMIENTOS PARA LA Valoración DE<br />

APLICATIVOS Informáticos DE Administración Y<br />

Gestión DE LA Información FINANCIERA

La UACJ a logrado avances significativos en la fase <strong>de</strong> implementación <strong>de</strong> la Contabilidad<br />

Gubernamental, hemos orientado, apoyado y compartido la experiencia con otras Instituciones<br />

<strong>de</strong> Educación Superior.<br />

‣ UNIVERSIDAD AUTONOMA DE COLIMA<br />

‣ UNIVERSIDAD DE SINALOA<br />

‣ UNIVERSIDAD AUTONOMA DE BAJA CALIFORNIA SUR<br />

‣ UNIVERSIDAD AUTONOMA DE NUEVO LEON<br />

‣ AMEREIAF (Asociación Mexicana <strong>de</strong> Responsables <strong>de</strong> la Estandarización <strong>de</strong> la<br />

Información Administrativa y Financiera <strong>de</strong> las Instituciones <strong>de</strong> Educación<br />

Superior)

ESTRATEGIA DE IMPLEMENTACION DE LA<br />

CONTABILIDAD GUBERNAMENTAL EN LA UACJ<br />

‣ Se alinearon los catálogos <strong>de</strong> la UACJ:<br />

La contabilidad gubernamental se basa en los siguientes catálogos:<br />

PLAN DE CUENTAS - RUBROS DE INGRESOS - CLASIFICADOR POR OBJETO DEL GASTO<br />

Estos catálogos, por su nivel general, no se a<strong>de</strong>cuan a las necesida<strong>de</strong>s <strong>de</strong> operación <strong>de</strong> la UACJ, por lo tanto,<br />

fue necesario la <strong>de</strong>sagregación <strong>de</strong> los mismos a niveles más específicos.<br />

Por lo anterior, se alinearon las cuentas contables UACJ a los diferentes catálogos <strong>de</strong> la contabilidad gubernamental,<br />

<strong>de</strong> tal forma que, las cuentas UACJ se convierten en un nivel específico <strong>de</strong> operación:<br />

Logrando con esto:<br />

CUENTA UACJ 5.1.1.1 Plan <strong>de</strong> Cuentas<br />

5-01-02 5.1.0.0 Clasificador por Objeto <strong>de</strong>l gasto<br />

4.2 Rubro <strong>de</strong> Ingresos<br />

Cubrir las necesida<strong>de</strong>s <strong>de</strong> operación <strong>de</strong> la UACJ.<br />

Aten<strong>de</strong>r los requerimientos <strong>de</strong> la Ley <strong>de</strong> Contabilidad Gubernamental.<br />

Minimizar el impacto <strong>de</strong>l cambio.

CATALOGOS CONTABILIDAD GUBERNAMENTAL<br />

Rubros <strong>de</strong> Ingreso<br />

Rubro<br />

Tipo<br />

Descripción<br />

UN<br />

9<br />

9<br />

0<br />

3<br />

Transferencias, Asignaciones, Subsidios y Otras Ayudas<br />

Subsidios y Subvenciones<br />

No<br />

Si<br />

Clasificador por objeto <strong>de</strong>l gasto<br />

Capitulo<br />

Concepto<br />

Descripción<br />

UN<br />

1<br />

1<br />

1<br />

2<br />

000<br />

100<br />

103<br />

000<br />

Servicios personales<br />

Sueldos Base<br />

Remuneraciones al personal <strong>de</strong> carácter permanente<br />

Materiales y suministros<br />

No<br />

Si<br />

Si<br />

Si<br />

Plan <strong>de</strong> Cuentas<br />

Genero<br />

Grupo<br />

Rubro<br />

Cuenta<br />

Descripcion<br />

UN<br />

5 0 0 0<br />

5 1 0 0<br />

5 1 1 0<br />

5 1 1 1<br />

Gastos y otras perdidas<br />

Gastos <strong>de</strong> funcionamiento<br />

Servicios al personal<br />

Remuneraciones al personal <strong>de</strong> carácter permanente<br />

No<br />

No<br />

No<br />

Si

CATALOGOS DE LA UACJ ALINEADOS A LA CONTABILIDAD GUBERNAMENTAL<br />

Catalogo <strong>de</strong> cuentas <strong>de</strong> la UACJ<br />

Cuenta Descripcion<br />

UN Genero Grupo Rubro Cuenta Capitulo Concepto Rubro Tipo<br />

4-00-00<br />

4-01-00<br />

4-01-01<br />

Ingresos<br />

No<br />

Subsidio Fe<strong>de</strong>ral<br />

No<br />

Subsidio Fe<strong>de</strong>ral Ordinario Si<br />

…<br />

4 2 2 3<br />

Plan <strong>de</strong> cuentas Clas. Objeto gasto Rubro Ingreso<br />

9 3<br />

5-00-00 Gastos Generales<br />

No<br />

5-01-00 Sueldo al personal administrativo tecnico secretarial No<br />

5-01-01 Sueldo al personal tecnico<br />

Si … 5 1 1 1<br />

1 1<br />

5-04-00 Sueldo personal aca<strong>de</strong>mico<br />

No<br />

5-04-01 Sueldo Docente tiempo completo<br />

Si … 5 1 1 1<br />

1 1

ESTRATEGIA DE IMPLEMENTACION DE LA<br />

CONTABILIDAD GUBERNAMENTAL EN LA UACJ<br />

‣ La Ley establece el registro contable presupuestal en CUENTAS DE ORDEN PRESUPUESTAL DE<br />

INGRESOS y EGRESOS.<br />

Se crearon matrices <strong>de</strong> INGRESOS y EGRESOS en las cuales se reflejan los saldos <strong>de</strong> las cuentas <strong>de</strong> or<strong>de</strong>n<br />

presupuestales que afectan los procesos.<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejer<br />

Mes<br />

Recurso<br />

Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

ESTIMADO POR EJERCER DEVENGADO RECAUDADO<br />

2010 00 1101 4-11 1000 600,000.00 100,000.00 500,000.00

Catalogo <strong>de</strong> Recursos<br />

Recurso<br />

Descripción<br />

1101 Subsidio Estatal y Fe<strong>de</strong>ral<br />

1102 Ingresos Propios<br />

Catalogo <strong>de</strong> Cuentas<br />

Cuenta<br />

Descripción<br />

UN<br />

4-01-00 Subsidio Fe<strong>de</strong>ral No<br />

4-01-01 Subsidio Fe<strong>de</strong>ral Ordinario Si<br />

4-02-00 Subsidio Estatal No<br />

4-02-01 Subsidio Estatal Ordinario Si<br />

4-10-00 Cuotas por Inscrip y Coleg. No<br />

4-10-01 Cuotas por Inscripción Si<br />

4-10-02 Cuotas por Colegiatura Si<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejer<br />

Mes<br />

Recurso<br />

Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

ESTIMADO POR EJERCER DEVENGADO RECAUDADO<br />

2010 00 1101 4-11 1000 600,000.00 100,000.00 500,000.00

ESTRATEGIA DE IMPLEMENTACION DE LA<br />

CONTABILIDAD GUBERNAMENTAL EN LA UACJ<br />

‣ La Ley establece el registro contable presupuestal en CUENTAS DE ORDEN PRESUPUESTAL DE<br />

INGRESOS y EGRESOS.<br />

Se crearon matrices <strong>de</strong> INGRESOS y EGRESOS en las cuales se reflejan los saldos <strong>de</strong> las cuentas <strong>de</strong> or<strong>de</strong>n<br />

presupuestales que afectarán los procesos.<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto cuenta APROBADO POR EJERCER AMPLIACIONES REDUCCIONES COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00

FUNCION/CATEGORIA<br />

1 DOCENCIA<br />

1 1 Programa académico Profesional medio<br />

1 2 Programa académico Profesional superior<br />

2 INVESTIGACION<br />

2 1 Ciencias Naturales y exactas<br />

2 2 Educación y Humanida<strong>de</strong>s<br />

PROGRAMA/PROYECTO<br />

1 DOCENCIA<br />

10 Consolidación <strong>de</strong> la formación integral…………<br />

01 Mejora y aseguramiento <strong>de</strong> la calidad <strong>de</strong> los…<br />

Descripción<br />

Objetivo<br />

UNIDADES RESPONSABLES.<br />

10000 Administracion General<br />

11000 Rectoria<br />

:<br />

27000 Dirección General <strong>de</strong> Teleinformática<br />

27100 Subdirección <strong>de</strong> Sistemas<br />

27110 Departamento <strong>de</strong> aplicaciones<br />

MATRIZ DE CRUCE UR-FUNCION<br />

FUNCION 1<br />

UNIDAD RESPONSABLE FUNCION 2<br />

FUNCION 3<br />

RECURSO UR FUNCION CATEGORIA PROGRAMA PROYECTO<br />

1101 11000 4 1 10 01<br />

Meta 1<br />

Meta 2<br />

Accion 1<br />

Accion2<br />

Accion 1<br />

Accion2<br />

Req. 1<br />

Req 2<br />

Req. 1<br />

Req 2<br />

Participantes<br />

Objetivos particulares<br />

Estrategias<br />

Meta 3<br />

Accion 1<br />

Accion2<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto cuenta APROBADO POR EJERCER AMPLIACIONES REDUCCIONES COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00

ESTRATEGIA DE IMPLEMENTACION DE LA<br />

CONTABILIDAD GUBERNAMENTAL EN LA UACJ<br />

‣ Se <strong>de</strong>terminaron los momentos contables <strong>de</strong> cada proceso, con la finalidad <strong>de</strong> afectar la<br />

cuenta <strong>de</strong> or<strong>de</strong>n presupuestal <strong>de</strong> INGRESO o EGRESO según lo indica la LEY.<br />

SISTEMA INTEGRAL DE INFORMACION<br />

INGRESOS<br />

CONTROL ESCOLAR<br />

PROGRAMA OPERATIVO ANUAL<br />

ADQUISICIONES<br />

ACTIVOS FIJOS<br />

EGRESOS<br />

CONTABILIDAD<br />

RECURSOS HUMANOS<br />

PLANTA FISICA<br />

PROGRAMA ESPECIAL AUTOFINANCIABLE<br />

CENTRO ACUATICO<br />

BELLAS ARTES<br />

ARTES Y OFICIOS<br />

CENTRO DE LENGUAS<br />

SERVICIOS MEDICOS<br />

PIFI<br />

PROMEP<br />

INVESTIGACION<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejer<br />

Mes<br />

Recurso<br />

Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

ESTIMADO POR EJERCER DEVENGADO RECAUDADO<br />

2010 00 1101 4-11 1000 600,000.00 100,000.00 500,000.00<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Proyecto<br />

cuenta<br />

EGRESO<br />

APROBADO POR EJERCER AMPLIACIONES REDUCCIONES<br />

COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00

INGRESOS<br />

CONFIGURACION RECURSO/CTA BANCARIA<br />

Matriz Recurso<br />

Recurso<br />

Cta. Bancaria<br />

1101 1-02-06-01<br />

1101 1-02-06-01<br />

1102 1-02-05-38<br />

1104 1-02-03-25

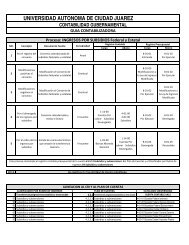

INGRESOS<br />

Firma <strong>de</strong> convenio SUBSIDIOS<br />

Registro <strong>de</strong> Presupuesto <strong>de</strong> Ingresos propios<br />

Recaudado <strong>de</strong> Ingresos por Subsidios<br />

Recaudado <strong>de</strong> Ingresos propios (Inscripciones)<br />

Generación <strong>de</strong> Facturas<br />

Ingresos en efectivo<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejer Mes Recurso Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

ESTIMADO POR EJERCER DEVENGADO RECAUDADO<br />

2010 00 1101 4-11 1000 600,000.00 100,000.00 500,000.00<br />

Póliza Presupuestal<br />

INGRESO ESTIMADO 600,000.00<br />

INGRESO POR EJECUTAR 600,000.00<br />

INGRESO POR EJECUTAR 600,000.00<br />

INGRESO DEVENGADO 600,000.00<br />

INGRESO DEVENGADO 500,000.00<br />

INGRESO RECAUDADO 500,000.00<br />

Póliza Ingresos<br />

CUENTA POR COBRAR 500,000.00<br />

INGRESO 500,000.00<br />

BANCOS 5000,000.00<br />

CUENTA POR COBRAR 500,000.00<br />

Recurso Cta Bancaria Saldo<br />

1101 1-02-06-01 500,000.00

PROGRAMA OPERATIVO ANUAL<br />

(ASIGNACION PRESUPUESTAL)<br />

Asignación presupuestal<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejer<br />

Mes<br />

Recurso<br />

Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

ESTIMADO POR EJERCER DEVENGADO RECAUDADO<br />

2010 00 1101 4-11 1000 600,000.00 100,000.00 500,000.00<br />

Nomina presupuestal<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto cuenta APROBADO POR EJERCER AMPLIACIONES REDUCCIONES COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 500,000.00 50,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00<br />

Póliza Presupuestal<br />

Presupuesto <strong>de</strong> Egresos por Ejercer 600,000.00<br />

Presupuesto <strong>de</strong> Egresos Aprobado 600,000.00<br />

Presupuesto <strong>de</strong> Egresos Comprometido 100.000.00<br />

Presupuesto <strong>de</strong> Egresos Por Ejercer 100,000.00

ASIGNACION PRESUPUESTO DE EGRESOS BASADO EN EL INGRESO ESTIMADO<br />

Catalogo <strong>de</strong> cuentas <strong>de</strong> la UACJ<br />

Cuenta Descripcion<br />

UN Genero Grupo Rubro Cuenta Capitulo Concepto Rubro Tipo<br />

4-00-00<br />

4-01-00<br />

4-01-01<br />

Ingresos<br />

No<br />

Subsidio Fe<strong>de</strong>ral<br />

No<br />

Subsidio Fe<strong>de</strong>ral Ordinario Si<br />

…<br />

4 2 2 3<br />

Plan <strong>de</strong> cuentas Clas. Objeto gasto Rubro Ingreso<br />

9 3<br />

5-00-00 Gastos Generales<br />

No<br />

5-01-00 Sueldo al personal administrativo tecnico secretarial No<br />

5-01-01 Sueldo al personal tecnico<br />

Si … 5 1 1 1<br />

1 1<br />

5-04-00 Sueldo personal aca<strong>de</strong>mico<br />

No<br />

5-04-01 Sueldo Docente tiempo completo<br />

Si … 5 1 1 1<br />

1 1<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejercicio Mes Recurso Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

POR EJERCER ESTIMADO DEVENGADO RECAUDADO<br />

PROY<br />

CLASIF<br />

GASTO<br />

APROBADO<br />

EGRESOS<br />

POR EJERCER<br />

2010 01 1101 4-01 1000 7,701,193.52 7,701,193.52 7,701,193.52<br />

2010 01 1101 4-01 2000 1,710,161.19 1,710,161.19 1,710,161.19<br />

2010 02 1101 4-01 1000 38,850,596.74 38,850,193.72 38,850,193.72<br />

2010 01 1101 4-02 1000 29,997,972.92 29,997,972.52 29,997,972.52 `<br />

2010 02 1101 4-02 1000 14,998,986.02 14,998,986.52 14,998,986.02<br />

13000.05.07.1.2<br />

5-01-01 89,889.00 89,889.00<br />

5-04-01 10,000.00 10,000.00

RECURSOS HUMANOS<br />

Nuevas<br />

Contrataciones<br />

Nomina presupuestal<br />

(Proyección <strong>de</strong>l gasto)<br />

Generación <strong>de</strong> prenomina<br />

Autorización <strong>de</strong> prenomina<br />

Genera cheques y/o archivo dispersion<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto<br />

cuenta<br />

APROBADO POR EJERCER AMPLIACIONES REDUCCIONES<br />

COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00<br />

Póliza Presupuestal<br />

EGRESOS COMPROMETIDO 100,000.00<br />

EGRESOS POR EJERCER 100,000.00<br />

EGRESOS DEVENGADO 20,000.00<br />

EGRESO COMPROMETIDO 20,000.00<br />

EGRESOS EJERCIDO 20,000.00<br />

EGRESO DEVENGADO 20,000.00<br />

EGRESOS PAGADO 20,000.00<br />

EGRESO EJERCIDO 20,000.00<br />

Póliza Diario (Nomina)<br />

GASTO 20,000.00<br />

SUELDOS POR PAGAR 18,000.00<br />

RETENCIONES POR PAGAR 2,000.00<br />

SUELDOS POR PAGAR 18,000.00<br />

BANCOS 18,000.00<br />

RETENCIONES POR PAGAR 2,000.00<br />

BANCOS 2,000.00

CONTABILIDAD<br />

Registro <strong>de</strong> intereses<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejer<br />

Mes<br />

Recurso<br />

Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

ESTIMADO POR EJERCER MODIFICADO DEVENGADO RECAUDADO<br />

2010 00 1101 4-11 1000 600,000.00 100,000.00 500,000.00<br />

Pago <strong>de</strong> comisiones<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto<br />

cuenta<br />

APROBADO POR EJERCER AMPLIACIONES REDUCCIONES<br />

COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00<br />

Póliza Presupuestal<br />

INGRESO MODIFICADO 600,000.00<br />

INGRESO POR EJECUTAR 600,000.00<br />

EGRESO DEVENGADO 4,000.00<br />

EGRESO COMPROMETIDO 4,000.00<br />

EGRESO EJERCIDO 4,000.00<br />

EGRESO DEVENGADO 4,000.00<br />

EGRESO PAGADO 4,000.00<br />

EGRESO EJERCIDO 4,000.00<br />

Póliza Ingresos<br />

CUENTA POR COBRAR 500,000.00<br />

INGRESO 500,000.00<br />

Póliza Egresos<br />

GASTO 500,000.00<br />

BANCOS 500,000.00

Ejercicio <strong>de</strong>l gasto<br />

FUNCION 1<br />

UNIDAD RESPONSABLE FUNCION 2<br />

FUNCION 3<br />

RECURSO UR FUNCION CATEGORIA PROGRAMA PROYECTO<br />

1101 11000 4 1 10 01<br />

Meta 1<br />

Meta 2<br />

Accion 1<br />

Accion2<br />

Accion 1<br />

Accion2<br />

Req. 1<br />

Req 2<br />

Req. 1<br />

Req 2<br />

Meta 3<br />

Accion 1<br />

Accion2<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto cuenta APROBADO POR EJERCER AMPLIACIONES REDUCCIONES COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00

Generación <strong>de</strong> la<br />

requisición<br />

ADQUISICIONES<br />

Cotización<br />

Autorización <strong>de</strong> cotización<br />

Generación <strong>de</strong> or<strong>de</strong>n<br />

<strong>de</strong> compra<br />

Facturación<br />

Or<strong>de</strong>n <strong>de</strong> Pago<br />

Proveedores<br />

Asignación<br />

<strong>de</strong>l recurso<br />

recaudado<br />

Autorización<br />

<strong>de</strong>l cheque<br />

Generación<br />

<strong>de</strong>l cheque<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto cuenta APROBADO POR EJERCER AMPLIACIONES REDUCCIONES COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00<br />

Póliza Presupuestal<br />

EGRESOS COMPROMETIDO 100,000.00<br />

EGRESOS POR EJERCER 100,000.00<br />

EGRESO DEVENGADO 20,000.00<br />

EGRESO COMPROMETIDO 20,000.00<br />

EGRESO EJERCIDO 80,000.00<br />

EGRESO DEVENGADO 80,000.00<br />

EGRESO PAGADO 300,000.00<br />

EGRESO EJERCIDO 300,000.00<br />

Póliza Diario (Proveedores)<br />

(ACTIVO FIJO)<br />

GASTO 500,000.00<br />

PROVEEDOR 500,000.00<br />

Póliza Egresos<br />

PROVEEDOR 500,000.00<br />

BANCOS 500,000.00

EGRESOS<br />

Generación <strong>de</strong><br />

Or<strong>de</strong>n <strong>de</strong> Pago<br />

Validación presupuestal<br />

Asignación <strong>de</strong>l recurso<br />

recaudado<br />

Autorización<br />

<strong>de</strong>l cheque<br />

Generación<br />

<strong>de</strong>l cheque<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

EGRESO<br />

Proyecto cuenta APROBADO POR EJERCER AMPLIACIONES REDUCCIONES COMPROMETIDO DEVENGADO EJERCIDO PAGADO<br />

13000.05.07.1.2 5-50-02 600,000.00 150,000.00 100,000.00 50,000.00 100,000.00 20,000.00 80,000.00 300,000.00<br />

24000.03.01.1.2 5-01-01 100,000.00 10,000.00 10,000.00 10,000.00 30,000.00 20,000.00 40,000.00<br />

Póliza Presupuestal<br />

EGRESOS COMPROMETIDO 100,000.00<br />

EGRESOS POR EJERCER 100,000.00<br />

EGRESO DEVENGADO 20,000.00<br />

EGRESO COMPROMETIDO 20,000.00<br />

EGRESO EJERCIDO 80,000.00<br />

EGRESO DEVENGADO 80,000.00<br />

EGRESO PAGADO 300,000.00<br />

EGRESO EJERCIDO 300,000.00<br />

Póliza Egresos<br />

GASTO 500,000.00<br />

CUENTA POR PAGAR 500,000.00<br />

CUENTA POR PAGAR 500,000.00<br />

BANCOS 500,000.00

ASIGNACION DEL INGRESO RECAUDADO A LA ORDEN DE PAGO<br />

VALIDACION<br />

PRESUPUESTAL<br />

DISPONIBILIDAD<br />

RECURSO<br />

RECURSO 1102<br />

CLASIF. OB.GASTO<br />

2000<br />

A NOMBRE DE: TELMEX FECHA: 01/01/10 ORDEN: 4444<br />

SOLICITANTE: OBSERVACIONES: TOTAL: 6,000.00<br />

PROYECTO META ACCION CANT. REQUERIMIENTO CUENTA MONTO<br />

24500.30.02.1.2.1101 2 5 1 31C00010 5-32-03 6,000.00<br />

CUENTAS DE ORDEN PRESUPUESTAL<br />

Ejercicio<br />

Mes<br />

Recurso<br />

Ingreso<br />

Clasif O.<br />

Gasto<br />

INGRESO<br />

POR EJERCER ESTIMADO DEVENGADO RECAUDADO<br />

Recaudado<br />

ejercido<br />

2010 00 1102 4-20 2000 180,000.00 200,000.00 20,000.00 20,000.00 12,000.00<br />

2010 00 1102 4-20 1000 30,000.00 2,000.00<br />

2010 00 1102 4-21 2000 40,000.00 10,000.00<br />

2010 00 1102 4-21 1000 7,000.00 1,000.00<br />

Recurso Cta Bancaria Saldo<br />

1102 1-02-05-38 72,000.00

EGRESOS<br />

MOMENTOS CONTABLES/PRESUPUESTALES<br />

PROCESOS<br />

* **<br />

AFECTACION PRESUPUESTAL<br />

I II III IV<br />

Generación <strong>de</strong> Or<strong>de</strong>n <strong>de</strong> Pago<br />

Validación Presupuestal<br />

Asignación <strong>de</strong>l recursos recaudado DEVENGADO DEVENGADO COMPROMETIDO DEVENGADO<br />

Autorización <strong>de</strong> Cheque EJERCIDO EJERCIDO EJERCIDO<br />

Generación <strong>de</strong> cheque PAGADO PAGADO PAGADO<br />

Comprobación <strong>de</strong>l gasto<br />

DEVENGADO-PAGADO<br />

* Se comprometen en la asignación presupuestal.<br />

** Se comprometen en la generación <strong>de</strong>l contrato.<br />

COMPROMETIDO

ESTRATEGIA DE IMPLEMENTACION DE LA<br />

CONTABILIDAD GUBERNAMENTAL EN LA UACJ<br />

‣ Se realizó el análisis <strong>de</strong> cada uno <strong>de</strong> los procesos operativos necesarios para lograr<br />

vincular el sistema integral <strong>de</strong> información a la contabilidad gubernamental, para lo cual<br />

se procedió a:<br />

Diseñar las herramientas necesarias para la afectación contable inmediata <strong>de</strong> los<br />

procesos que no se encontraban en línea.<br />

<br />

Lograr procesos más esbeltos con el fin <strong>de</strong> hacer mas eficiente la operación.<br />

Simplificar los registros contables en su estructura y volumen <strong>de</strong> información,<br />

conservando solo aquella que es relevante para la toma <strong>de</strong> <strong>de</strong>cisiones.<br />

Los Recursos específicos (PIFI, PROMEP, INVESTIGACION..) serán administrados<br />

con los mismos criterios <strong>de</strong> afectación a las cuentas <strong>de</strong> Or<strong>de</strong>n presupuestales, pero<br />

con la estructura a<strong>de</strong>cuada a sus necesida<strong>de</strong>s.

<strong>Universidad</strong> autónoma <strong>de</strong> ciudad Juárez<br />

Dra. Gisela Bañuelos Pérez<br />

gbanuelo@uacj.mx<br />

Ing. Patricia Mén<strong>de</strong>z Lona<br />

pmen<strong>de</strong>z@uacj.mx