pago de impuesto al activo. - Interejecutivos

pago de impuesto al activo. - Interejecutivos

pago de impuesto al activo. - Interejecutivos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

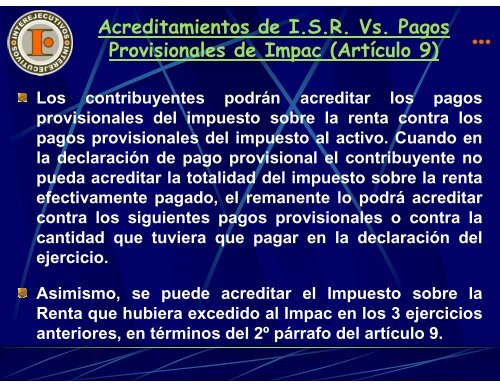

Acreditamientos <strong>de</strong> I.S.R. Vs. Pagos<br />

Provision<strong>al</strong>es <strong>de</strong> Impac (Artículo 9)<br />

Los contribuyentes podrán acreditar los <strong>pago</strong>s<br />

provision<strong>al</strong>es <strong>de</strong>l <strong>impuesto</strong> sobre la renta contra los<br />

<strong>pago</strong>s provision<strong>al</strong>es <strong>de</strong>l <strong>impuesto</strong> <strong>al</strong> <strong>activo</strong>. Cuando en<br />

la <strong>de</strong>claración <strong>de</strong> <strong>pago</strong> provision<strong>al</strong> el contribuyente no<br />

pueda acreditar la tot<strong>al</strong>idad <strong>de</strong>l <strong>impuesto</strong> sobre la renta<br />

efectivamente pagado, el remanente lo podrá acreditar<br />

contra los siguientes <strong>pago</strong>s provision<strong>al</strong>es o contra la<br />

cantidad que tuviera que pagar en la <strong>de</strong>claración <strong>de</strong>l<br />

ejercicio.<br />

Asimismo, se pue<strong>de</strong> acreditar el Impuesto sobre la<br />

Renta que hubiera excedido <strong>al</strong> Impac en los 3 ejercicios<br />

anteriores, en términos <strong>de</strong>l 2º párrafo <strong>de</strong>l artículo 9.

![[Modo de compatibilidad].pdf - Interejecutivos](https://img.yumpu.com/38534396/1/190x245/modo-de-compatibilidadpdf-interejecutivos.jpg?quality=85)