formulas y ejemplos de productos â financiera universal

formulas y ejemplos de productos â financiera universal

formulas y ejemplos de productos â financiera universal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

FORMULAS Y EJEMPLOS DE PRODUCTOS – FINANCIERA UNIVERSAL<br />

1. DEFINICIONES<br />

1.1 Tasa efectiva.-<br />

FORMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS<br />

La tasa efectiva representa la capitalización o actualización <strong>de</strong> un monto <strong>de</strong> dinero. La tasa efectiva es<br />

aquella que permite igualar el valor actual <strong>de</strong> todas las cuotas con el monto <strong>de</strong>l préstamo generado.<br />

1.2 Tasa efectiva anual (TEA).-<br />

La tasa efectiva anual es una función exponencial <strong>de</strong> la tasa periódica en un año. Nos permite comparar<br />

los rendimientos anuales en el uso <strong>de</strong>l dinero. Se genera mediante la siguiente fórmula.<br />

TEA: T asa efectiva anual.<br />

TEM: T asa efectiva mensual.<br />

1.3 Tasa <strong>de</strong> costo efectivo (TCE).-<br />

La tasa <strong>de</strong> costo efectivo (TCE) es la que nos permite igualar el valor actual <strong>de</strong> todas las cuotas y <strong>de</strong>más<br />

pagos que serán efectuados por el cliente con el monto que efectivamente ha recibido en préstamo.<br />

También se conoce como T IR (tasa interna <strong>de</strong> retorno).<br />

N<br />

C1<br />

C2<br />

Cn-1<br />

Cn<br />

i<br />

n<br />

= Monto neto recibido por el cliente.<br />

= Cuota 1 (capital+intereses+cargos).<br />

= Cuota 2 (capital+intereses+cargos).<br />

= Cuota n-1 (capital+intereses+cargos).<br />

= Cuota n (capital+intereses+cargos).<br />

= Tasa interna <strong>de</strong> retorno.<br />

= Períodos en días entre cuotas.<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

1.4 Tasa <strong>de</strong> costo efectivo anual (TCEA).-<br />

La tasa <strong>de</strong> costo efectivo anual es una función exponencial <strong>de</strong> la tasa interna <strong>de</strong> retorno. Nos permite<br />

comparar los rendimientos anuales en el uso <strong>de</strong>l dinero. Se genera mediante la siguiente fórmula.<br />

TCEA<br />

i<br />

= Tasa efectiva anual.<br />

= Tasa interna <strong>de</strong> retorno (T IR).<br />

1.5 Cuota con periodo constante.<br />

La cuota con periodo constante es cuando el cliente paga sus cuotas con periodicidad <strong>de</strong> 30 días por<br />

préstamos que accedió el mismo. La cuota incluye las amortizaciones y los intereses <strong>de</strong> cada período.<br />

Don<strong>de</strong>:<br />

CUOT A<br />

MONTO<br />

TEM<br />

N<br />

= Cuota sin gastos.<br />

= Monto <strong>de</strong>l préstamo.<br />

= Tasa efectiva mensual.<br />

= Número <strong>de</strong> cuotas <strong>de</strong>l crédito.<br />

1.6 Cuota con fecha fija.<br />

La cuota con fecha fija es cuando el cliente paga sus cuotas todos los meses a una fecha <strong>de</strong>terminada <strong>de</strong><br />

cada mes por préstamos que accedió el mismo. La cuota incluye las amortizaciones y los intereses <strong>de</strong><br />

cada período, para todos los préstamos las cuotas se originan bajo el concepto <strong>de</strong> cálculo <strong>de</strong> interés<br />

compuesto.<br />

C<br />

P<br />

i<br />

D1<br />

D2<br />

= Cuota<br />

= Monto <strong>de</strong>l préstamo<br />

= Tasa <strong>de</strong> interés efectiva anual<br />

= Los días transcurridos <strong>de</strong>s<strong>de</strong> el <strong>de</strong>sembolso hasta el vencimiento <strong>de</strong> la primera cuota<br />

= Los días transcurridos <strong>de</strong>s<strong>de</strong> el vencimiento <strong>de</strong> la primera cuota hasta el vencimiento <strong>de</strong> la<br />

segunda cuota.<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

1.7 Interés compensatorio.-<br />

Es la contraprestación por el uso <strong>de</strong> dinero o <strong>de</strong> cualquier otro bien.<br />

IC<br />

i<br />

d<br />

K<br />

= Interés compensatorio.<br />

= Tasa <strong>de</strong> Interés efectiva anual.<br />

= Número <strong>de</strong> días transcurridos.<br />

= Capital a<strong>de</strong>udado.<br />

1.8 Seguro <strong>de</strong> <strong>de</strong>sgravamen.<br />

M.SEG<br />

M<br />

fs<br />

D<br />

= Monto <strong>de</strong>l seguro <strong>de</strong> <strong>de</strong>sgravamen.<br />

= Monto aprobado.<br />

= Factor <strong>de</strong>l seguro <strong>de</strong> <strong>de</strong>sgravamen.<br />

= Plazo.<br />

2. PENALIDAD POR INCUMPLIMIENTO DE PAGO<br />

A partir <strong>de</strong>l 2do día <strong>de</strong> vencida la cuota, se cobrará <strong>de</strong> acuerdo al rango <strong>de</strong> días <strong>de</strong> mora en el que se<br />

encuentra cada cuota y en base al valor <strong>de</strong> la cuota.<br />

PENALIDAD POR INCUMPLIMIENTO DE PAGO<br />

VALOR DE LA CUOTA<br />

(S) CONSOLIDADA (S)<br />

De 2 A 4 días De 5 A 8 días De 9 A 25 días De 26 A 60 días Más <strong>de</strong> 60 días<br />

De 0.00 a 80.00 S/. 3.00 S/. 7.00 S/. 22.00 S/. 25.00 S/. 28.00<br />

De 80.01 a 140.00 S/. 3.00 S/. 7.00 S/. 22.00 S/. 28.00 S/. 36.00<br />

De 140.01 a 200.00 S/. 5.00 S/. 8.00 S/. 26.00 S/. 32.00 S/. 42.00<br />

De 200.01 a 250.00 S/. 5.00 S/. 8.00 S/. 26.00 S/. 35.00 S/. 48.00<br />

De 250.01 a 320.00 S/. 5.00 S/. 8.00 S/. 26.00 S/. 40.00 S/. 58.00<br />

De 320.01 a 500.00 S/. 7.00 S/. 13.00 S/. 30.00 S/. 53.00 S/. 75.00<br />

De 500.01 a 700.01 S/. 7.00 S/. 13.00 S/. 32.00 S/. 72.00 S/. 80.00<br />

Más <strong>de</strong> 700.00 S/. 7.00 S/. 15.00 S/. 45.00 S/. 85.00 S/. 95.00<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

EJEMPLOS<br />

1. CREDITO MICROCREDITO – OFICINAS PROFINANZAS Y FINANCIERA UNIVERSAL<br />

a) Cálculo <strong>de</strong>l importe <strong>de</strong>l préstamo a partir <strong>de</strong>l monto aprobado, con seguro <strong>de</strong><br />

“Desgravamen”.<br />

Para nuestro ejemplo el monto total financiado incluye el seguro <strong>de</strong> <strong>de</strong>sgravamen.<br />

Monto Aprobado S/. 3,000.00<br />

Plazo 12<br />

Tasa <strong>de</strong> interés efectiva anual 55.00%<br />

Tasa <strong>de</strong> interés efectiva mensual 3.72%<br />

Factor <strong>de</strong> seguro <strong>de</strong> <strong>de</strong>sgravamen 0.07292%<br />

Fecha <strong>de</strong> <strong>de</strong>sembolso 09/05/2013<br />

Período <strong>de</strong> pago<br />

Fecha fija 09 <strong>de</strong> cada mes<br />

Monto a prestar = S/.3,026.78 nuevos soles<br />

El ITF = 0.005%, no se incluye en el cálculo para la operación <strong>de</strong> crédito, este se cobra posterior al<br />

<strong>de</strong>sembolso.<br />

b) Cálculo <strong>de</strong> la cuota<br />

Monto Aprobado S/. 3,026.78<br />

Plazo 12<br />

Tasa <strong>de</strong> interés efectiva anual 55.00%<br />

Tasa <strong>de</strong> interés efectiva mensual 3.72%<br />

Monto <strong>de</strong> la cuota = S/.318.22<br />

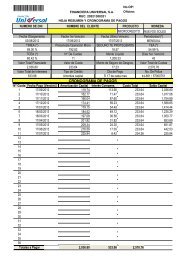

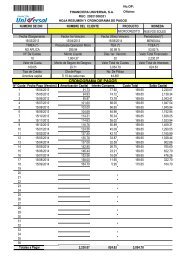

c) Cronograma <strong>de</strong> pago<br />

PERIODO FECHAS DIAS AMORTIZACION INTERES CUOTA SALDO<br />

0 09/05/2013 S/. 3,026.78<br />

1 08/06/2013 30 S/. 205.63 S/. 112.59 S/. 318.22 S/. 2,821.15<br />

2 08/07/2013 30 S/. 213.28 S/. 104.94 S/. 318.22 S/. 2,607.87<br />

3 08/08/2013 31 S/. 217.92 S/. 100.30 S/. 318.22 S/. 2,389.95<br />

4 08/09/2013 31 S/. 226.30 S/. 91.92 S/. 318.22 S/. 2,163.66<br />

5 08/10/2013 30 S/. 237.74 S/. 80.48 S/. 318.22 S/. 1,925.92<br />

6 08/11/2013 31 S/. 244.14 S/. 74.07 S/. 318.22 S/. 1,681.78<br />

7 08/12/2013 30 S/. 255.66 S/. 62.56 S/. 318.22 S/. 1,426.12<br />

8 08/01/2014 31 S/. 263.37 S/. 54.85 S/. 318.22 S/. 1,162.75<br />

9 08/02/2014 31 S/. 273.50 S/. 44.72 S/. 318.22 S/. 889.25<br />

10 08/03/2014 28 S/. 287.38 S/. 30.83 S/. 318.22 S/. 601.87<br />

11 08/04/2014 31 S/. 295.07 S/. 23.15 S/. 318.22 S/. 306.80<br />

12 08/05/2014 30 S/. 306.80 S/. 11.41 S/. 318.22 S/. 0.00<br />

Nota: Si la fecha <strong>de</strong> pago es domingo, se calculó hasta ese día, pero el cliente tiene la opción <strong>de</strong> pagar la<br />

cuota al día siguiente hábil sin ningún tipo <strong>de</strong> recargo. El ITF se aplica sobre la cuota.<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

d) Penalidad por incumplimiento <strong>de</strong> pago.<br />

Para nuestro ejemplo, aplicando la penalidad por incumplimiento <strong>de</strong> pago quedaría <strong>de</strong> la siguiente<br />

manera:<br />

Monto <strong>de</strong> cuota S/. 318.22<br />

Número <strong>de</strong> días <strong>de</strong> atraso 3<br />

Como la cuota está entre el rango <strong>de</strong> 250.01 a 320 nuevo soles y está en el rango <strong>de</strong> 2 a 4 días <strong>de</strong><br />

atraso, entonces la penalidad por incumplimiento <strong>de</strong> pago será <strong>de</strong> S/.5.00 nuevos soles.<br />

Monto <strong>de</strong> cuota S/. 318.22 +<br />

Cargo <strong>de</strong> cobranzas S/. 5.00<br />

Monto <strong>de</strong> cuota total S/. 323.22<br />

Monto redon<strong>de</strong>ado S/. 323.20<br />

2. CRÉDITO MICROCREDITO – OFICINAS PROFINANZAS Y FINANCIERA UNIVERSAL<br />

a) Cálculo <strong>de</strong>l importe <strong>de</strong>l préstamo a partir <strong>de</strong>l monto aprobado, con seguro <strong>de</strong><br />

“Desgravamen” y “Te Protegemos”.<br />

Para nuestro segundo ejemplo <strong>de</strong> crédito microempresa, el monto total financiado incluye el seguro <strong>de</strong><br />

<strong>de</strong>sgravamen y el seguro T E PROT EGEMOS. (El seguro te protegemos es opcional).<br />

Monto Aprobado S/. 3,000.00<br />

Plazo 12<br />

Tasa <strong>de</strong> interés efectiva anual 55.00%<br />

Tasa <strong>de</strong> interés efectiva mensual 3.72%<br />

Factor <strong>de</strong> seguro <strong>de</strong> <strong>de</strong>sgravamen 0.07292%<br />

Factor <strong>de</strong> seguro Te Protegemos 0.08000%<br />

Fecha <strong>de</strong> <strong>de</strong>sembolso 09/05/2013<br />

Fecha <strong>de</strong>l 1er vencimiento 09/06/2013<br />

Período <strong>de</strong> pago<br />

Fecha fija 09 <strong>de</strong> cada mes<br />

Monto a prestar = S/.3,056.15 nuevos soles.<br />

El ITF = 0.005%, no se incluye en el cálculo para la operación <strong>de</strong> crédito, este se cobra posterior al<br />

<strong>de</strong>sembolso.<br />

Nota: Se aplicará el mismo procedimiento como en el ejemplo anterior para el cálculo <strong>de</strong> la cuota,<br />

elaboración <strong>de</strong>l cronograma <strong>de</strong> pagos y cálculo <strong>de</strong> la penalidad por incumplimiento <strong>de</strong> pago.<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

3. CREDITO PIGNORATICIO “OLLA DE ORO” – OFICINAS FINANCIERA UNIVERSAL<br />

a) Tasación <strong>de</strong> la joya<br />

Para el ejemplo <strong>de</strong>l cálculo <strong>de</strong> la tasación, utilizaremos los siguientes precios por gramos:<br />

QUILATAJE<br />

PRECIO POR GR.<br />

24 S/. 140.12<br />

22 S/. 128.49<br />

18 S/. 105.09<br />

16 S/. 95.28<br />

ORO BLANCO S/. 95.28<br />

14 S/. 81.97<br />

Nota: el precio por gramo es referencial y que podrá variar <strong>de</strong> acuerdo a la tasación <strong>de</strong> la joya.<br />

Para nuestros dos <strong>ejemplos</strong> <strong>de</strong> monto aprobado, po<strong>de</strong>mos tomar una joya <strong>de</strong> oro <strong>de</strong> 18k que tiene un<br />

precio por gramo <strong>de</strong> S/ 105.09 nuevos soles por lo tanto el monto aprobado es el siguiente:<br />

Ejemplo 1<br />

Precio por gramo S/. 105.09<br />

Descuento base 10%<br />

Precio por gr con <strong>de</strong>scuento S/. 94.58<br />

Peso <strong>de</strong> la joya<br />

15.00 gr<br />

Peso<br />

15.00 x<br />

Precio por gramo S/. 94.58<br />

Monto aprobado S/ 1,418.70<br />

Ejemplo 2<br />

Precio por gramo S/. 105.09<br />

Descuento base 15%<br />

Precio por gr con <strong>de</strong>scuento 89.33<br />

Peso <strong>de</strong> la joya<br />

15.00 gr<br />

Peso<br />

15.00 x<br />

Precio por gramo S/. 89.33<br />

Monto aprobado S/ 1,339.95<br />

Peso bruto = es el peso <strong>de</strong> la joya sin <strong>de</strong>scuento<br />

Peso neto = peso bruto <strong>de</strong> la joya menos el <strong>de</strong>scuentos.<br />

Descuento base = 10% este <strong>de</strong>scuento se aplica a todas las joyas (por soldaduras, otros metales<br />

encontrados, etc.)<br />

Descuento base = 15% este <strong>de</strong>scuento se aplica a todas las joyas (por grabaciones, algún pequeño<br />

<strong>de</strong>sgaste, etc.).<br />

b) Cálculo <strong>de</strong>l importe <strong>de</strong>l préstamo a partir <strong>de</strong>l monto aprobado .<br />

Para el siguiente cálculo tomaremos el ejemplo uno, don<strong>de</strong> el monto aprobado es igual al monto líquido<br />

que recibe el cliente ya que no cobramos comisiones, ni gastos adicionales.<br />

Monto Aprobado S/. 1,418.70<br />

Plazo 8<br />

Tasa <strong>de</strong> interés efectiva anual 96.71%<br />

Tasa <strong>de</strong> interés efectiva mensual 5.80%<br />

Fecha <strong>de</strong> <strong>de</strong>sembolso 09/07/2013<br />

Período <strong>de</strong> pago<br />

Fecha fija 08 <strong>de</strong> cada mes<br />

Monto a prestar = S/.1,418.70 nuevos soles.<br />

El ITF = 0.005%, no se incluye en el cálculo para la operación <strong>de</strong> crédito, este se cobra posterior al<br />

<strong>de</strong>sembolso.<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

c) Cálculo <strong>de</strong> la cuota fija<br />

Monto Aprobado S/. 1,418.70<br />

Plazo 8<br />

Tasa <strong>de</strong> interés efectiva anual 96.71%<br />

Tasa <strong>de</strong> interés efectiva mensual 5.80%<br />

Monto <strong>de</strong> la cuota = S/.227.40 nuevos soles<br />

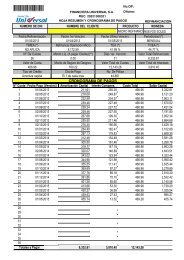

d) Cronograma <strong>de</strong> pago<br />

PERIODO FECHAS DIAS AMORTIZACION INTERES CUOTA SALDO<br />

0 09/07/2013 S/. 1,418.70<br />

1 08/08/2013 30 S/. 145.12 S/. 82.28 S/. 227.40 S/. 1,273.58<br />

2 08/09/2013 31 S/. 151.00 S/. 76.40 S/. 227.40 S/. 1,122.58<br />

3 08/10/2013 30 S/. 162.29 S/. 65.11 S/. 227.40 S/. 960.29<br />

4 08/11/2013 31 S/. 169.79 S/. 57.61 S/. 227.40 S/. 790.49<br />

5 08/12/2013 30 S/. 181.55 S/. 45.85 S/. 227.40 S/. 608.94<br />

6 08/01/2014 31 S/. 190.87 S/. 36.53 S/. 227.40 S/. 418.07<br />

7 08/02/2014 31 S/. 202.32 S/. 25.08 S/. 227.40 S/. 215.75<br />

8 08/03/2014 28 S/. 215.75 S/. 11.66 S/. 227.40 S/. 0.00<br />

Nota: Si la fecha <strong>de</strong> pago es domingo, se calculó hasta ese día, pero el cliente tiene la opción <strong>de</strong> pagar la<br />

cuota al día siguiente hábil sin ningún tipo <strong>de</strong> recargo. El ITF se aplica sobre la cuota.<br />

e) Penalidad por incumplimiento <strong>de</strong> pago.<br />

Para nuestro ejemplo, aplicando la penalidad por incumplimiento <strong>de</strong> pago quedaría <strong>de</strong> la siguiente<br />

manera:<br />

Monto <strong>de</strong> la cuota S/. 227.40<br />

Número <strong>de</strong> días <strong>de</strong> atraso 2<br />

Como la cuota está entre el rango <strong>de</strong> 200.01 a 250 nuevo soles y está en el rango <strong>de</strong> 2 a 4 días <strong>de</strong><br />

atraso, entonces la penalidad por incumplimiento <strong>de</strong> pago será <strong>de</strong> S/.5.00 nuevos soles.<br />

Monto <strong>de</strong> cuota S/. 227.40 +<br />

Cargo <strong>de</strong> cobranzas S/. 5.00<br />

Monto <strong>de</strong> cuota total S/. 232.40<br />

Monto redon<strong>de</strong>ado S/. 232.40<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

4. CREDITO PIGNORATICIO “ORO FLEXIBLE” – OFICINAS FINANCIERA UNIVERSAL<br />

4.1 Cuota Flexible.<br />

Crédito que permite pagar los intereses y la amortización <strong>de</strong>s<strong>de</strong> S/1.00 nuevo sol <strong>de</strong> capital.<br />

a. Calculo <strong>de</strong>l interés.<br />

Para el siguiente ejemplo, usaremos los datos <strong>de</strong>l ejemplo anterior y calcularemos el interés.<br />

Monto Aprobado S/. 1,418.70<br />

Plazo 8<br />

Tasa <strong>de</strong> interés efectiva anual 99.86%<br />

Tasa <strong>de</strong> interés efectiva mensual 5.94%<br />

Fecha <strong>de</strong> <strong>de</strong>sembolso 09/07/2013<br />

Fecha <strong>de</strong> vencimiento 08/08/2013<br />

Dias T rancurridos 30<br />

Monto <strong>de</strong> interés <strong>de</strong>l mes = S/.84.27<br />

b. Calculo <strong>de</strong> la cuota<br />

Para el 1er mes quedaría <strong>de</strong> la siguiente manera.<br />

Interés <strong>de</strong>l mes S/. 84.27 +<br />

Amortización S/. 1.00<br />

Monto <strong>de</strong> la cuota S/. 85.27<br />

c. Cronograma <strong>de</strong> pagos<br />

Durante 12 meses pagando solo interés más S/1.00 nuevo sol <strong>de</strong> capital, estos son los cuotas mensuales<br />

que tendría que pagar y en el último mes cancelar el interés más el saldo capital.<br />

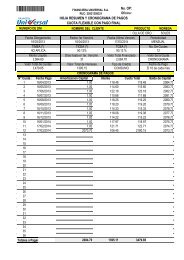

PERIODO DIAS DIAS AMORTIZACION INTERES CUOTA SALDO<br />

0 09/07/2013 S/. 1,418.70<br />

1 08/08/2013 30 S/. 1.00 S/. 84.27 S/. 85.27 S/. 1,417.70<br />

2 08/09/2013 31 S/. 1.00 S/. 87.10 S/. 88.10 S/. 1,416.70<br />

3 08/10/2013 30 S/. 1.00 S/. 84.15 S/. 85.15 S/. 1,415.70<br />

4 08/11/2013 31 S/. 1.00 S/. 86.98 S/. 87.98 S/. 1,414.70<br />

5 08/12/2013 30 S/. 1.00 S/. 84.03 S/. 85.03 S/. 1,413.70<br />

6 08/01/2014 31 S/. 1.00 S/. 86.86 S/. 87.86 S/. 1,412.70<br />

7 08/02/2014 31 S/. 1.00 S/. 86.80 S/. 87.80 S/. 1,411.70<br />

8 08/03/2014 28 S/. 1.00 S/. 78.11 S/. 79.11 S/. 1,410.70<br />

9 08/04/2014 31 S/. 1.00 S/. 86.67 S/. 87.67 S/. 1,409.70<br />

10 08/05/2014 30 S/. 1.00 S/. 83.74 S/. 84.74 S/. 1,408.70<br />

11 08/06/2014 31 S/. 1.00 S/. 86.55 S/. 87.55 S/. 1,407.70<br />

12 08/07/2014 30 S/. 1,407.70 S/. 83.62 S/. 1,491.32 S/. 0.00<br />

Nota: Se aplicará el mismo procedimiento como en el ejemplo anterior para el cálculo <strong>de</strong> la cuota,<br />

elaboración <strong>de</strong>l cronograma <strong>de</strong> pagos, cálculo <strong>de</strong> la penalidad por incumplimiento <strong>de</strong> pago.<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

5. CREDITO CONSUMO – OFICINAS PROFINANZAS Y FINANCIERA UNIVERSAL<br />

a) Cálculo <strong>de</strong>l importe <strong>de</strong>l préstamo a partir <strong>de</strong>l monto aprobado<br />

Para nuestro ejemplo el monto total financiado incluye el seguro <strong>de</strong> <strong>de</strong>sgravamen.<br />

Monto Aprobado S/. 3,500.00<br />

Plazo 12<br />

Tasa <strong>de</strong> interés efectiva anual 65.00%<br />

Tasa <strong>de</strong> interés efectiva mensual 4.26%<br />

Factor <strong>de</strong> seguro <strong>de</strong> <strong>de</strong>sgravamen 0.07292%<br />

Fecha <strong>de</strong> <strong>de</strong>sembolso 24/07/2013<br />

Período <strong>de</strong> pago<br />

Fecha fija 23 <strong>de</strong> cada mes<br />

Monto a prestar = S/.3,531.24 nuevos soles<br />

El ITF = 0.005%, no se incluye en el cálculo para la operación <strong>de</strong> crédito, este se cobra posterior al<br />

<strong>de</strong>sembolso.<br />

b) Cálculo <strong>de</strong> la cuota<br />

Monto Aprobado S/. 3,531.24<br />

Plazo 12<br />

Tasa <strong>de</strong> interés efectiva anual 65.00%<br />

Tasa <strong>de</strong> interés efectiva mensual 4.26%<br />

Monto <strong>de</strong> la cuota = S/.383.19<br />

c) Cronograma <strong>de</strong> pago<br />

PERIODO FECHAS DIAS AMORTIZACION INTERES CUOTA SALDO<br />

0 24/07/2013 S/. 3,531.24<br />

1 23/08/2013 30 S/. 232.71 S/. 150.48 S/. 383.19 S/. 3,298.53<br />

2 23/09/2013 31 S/. 237.84 S/. 145.35 S/. 383.19 S/. 3,060.69<br />

3 23/10/2013 30 S/. 252.76 S/. 130.43 S/. 383.19 S/. 2,807.93<br />

4 23/11/2013 31 S/. 259.46 S/. 123.73 S/. 383.19 S/. 2,548.47<br />

5 23/12/2013 30 S/. 274.59 S/. 108.60 S/. 383.19 S/. 2,273.88<br />

6 23/01/2014 31 S/. 282.99 S/. 100.20 S/. 383.19 S/. 1,990.89<br />

7 23/02/2014 31 S/. 295.46 S/. 87.73 S/. 383.19 S/. 1,695.43<br />

8 23/03/2014 28 S/. 315.85 S/. 67.34 S/. 383.19 S/. 1,379.58<br />

9 23/04/2014 31 S/. 322.40 S/. 60.79 S/. 383.19 S/. 1,057.18<br />

10 23/05/2014 30 S/. 338.14 S/. 45.05 S/. 383.19 S/. 719.04<br />

11 23/06/2014 31 S/. 351.51 S/. 31.68 S/. 383.19 S/. 367.53<br />

12 23/07/2014 30 S/. 367.53 S/. 15.66 S/. 383.19 S/. 0.00<br />

Nota: Si la fecha <strong>de</strong> pago es domingo, se calculó hasta ese día, pero el cliente tiene la opción <strong>de</strong> pagar la<br />

cuota al día siguiente hábil sin ningún tipo <strong>de</strong> recargo. El ITF se aplica sobre la cuota.<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011

d) Penalidad por incumplimiento <strong>de</strong> pago.<br />

Para nuestro ejemplo, aplicando la penalidad por incumplimiento <strong>de</strong> pago quedaría <strong>de</strong> la siguiente<br />

manera:<br />

Monto <strong>de</strong> la cuota S/. 383.19<br />

Número <strong>de</strong> días <strong>de</strong> atraso 4<br />

Como la cuota está entre el rango <strong>de</strong> 320.01 a 500 nuevo soles y está en el rango <strong>de</strong> 2 a 4 días <strong>de</strong><br />

atraso, entonces la penalidad por incumplimiento <strong>de</strong> pago será <strong>de</strong> S/.7.00 nuevos soles.<br />

Monto <strong>de</strong> cuota S/. 383.19 +<br />

Cargo <strong>de</strong> cobranzas S/. 7.00<br />

Monto <strong>de</strong> cuota total S/. 390.19<br />

Monto redon<strong>de</strong>ado S/. 390.15<br />

ITF (impuesto a las transacciones <strong>financiera</strong>s) = 0.005% , Tasa vigente a par tir <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong>l año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso <strong>de</strong> la república, publicado el 19/02/2011