FORMULAS Y EJEMPLOS DE PRODUCTO PASIVO âFinanciera ...

FORMULAS Y EJEMPLOS DE PRODUCTO PASIVO âFinanciera ...

FORMULAS Y EJEMPLOS DE PRODUCTO PASIVO âFinanciera ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>FORMULAS</strong> Y <strong>EJEMPLOS</strong> <strong>DE</strong> <strong>PRODUCTO</strong> <strong>PASIVO</strong><br />

“Financiera Universal tiene la obligación de difundir información de conformidad con la Ley N° 28587 y el<br />

Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del<br />

Sistema Financiero, aprobado mediante Resolución SBS N° 8181-2012 y sus modificatorias”.<br />

1. <strong>DE</strong>FINICIONES<br />

1.1. Depósito a Plazo fijo:<br />

Son aquellos depósitos donde el interés generado en un plazo determinado se paga al finalizar el periodo<br />

determinado por el cliente.<br />

1.2. Fondo de Seguro de Depósitos (FSD):<br />

Los depósitos están cubiertos por el fondo de seguro de depósito. Cuyo monto se actualiza trimestralmente.<br />

Para mayor información visite la página web - www.fsd.org.pe.<br />

1.3. Fórmula para el cálculo de intereses:<br />

I (Interés)<br />

= Importe de intereses que generará el depósito efectuado en un periodo de tiempo.<br />

D (Depósito) = Monto del depósito efectuado por el cliente.<br />

T (Tasa de interés) = T asa de interés del periodo del plazo fijo.<br />

1.4. Fórmula para el cálculo de interés:<br />

TEA<br />

n (Periodo de tiempo)<br />

D (Depósito)<br />

= Tasa Efectiva Anual (según tarifario vigente).<br />

= Plazo establecido (en número de días).<br />

= Monto del depósito efectuado por el cliente.<br />

1.5. Fórmula para el cálculo del factor diario de la tasa de interés:<br />

TEA<br />

FD<br />

= Tasa Efectiva Anual (según tarifario vigente).<br />

= Factor Diario.<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a par tir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011

1.6. Fórmula para el cálculo de interés – ahorros.<br />

I<br />

FD<br />

C<br />

N<br />

= Total de interés del periodo.<br />

= Factor Diario.<br />

= Capital, monto total del depósito.<br />

= Número de días, plazo de vigencia.<br />

1.7. Fórmula para el cálculo del disponible de CTS:<br />

A partir del 1 de mayo de 2011 y hasta la extinción del vínculo laboral, los trabajadores podrán disponer de sus<br />

cuentas individuales de CTS, sólo del setenta por ciento (70%) del excedente de seis (6) remuneraciones<br />

brutas.<br />

1.8. Tasa de Rendimiento Efectivo Anual:<br />

Financiera Universal no cobra comisiones ni gastos por mantenimiento de cuenta, en consecuencia la TEA es<br />

igual a la T REA.<br />

MI<br />

MF<br />

T<br />

P<br />

= Monto Inicial de Deposito.<br />

= Monto al Finalizar el año.<br />

= Tiempo del depósito en periodos (12 meses).<br />

= Períodos en un año (12 meses).<br />

1.9. Condiciones generales:<br />

Las modalidades del pago de intereses de los depósitos a plazo fijos en Financiera Universal son:<br />

a) Pago de interés al vencimiento.<br />

b) Pago de interés mensual (a partir de 30 días).<br />

Las operaciones de apertura, retiro de intereses y cancelación están afectos al impuesto a las tran sacciones<br />

financieras (IT F), de acuerdo a ley.<br />

En caso que la cuenta sea cancelada antes de cumplir los 30 días de haberse constituido, no se generará<br />

interés alguno. Si transcurridos más de 30 días de su apertura EL CLIENT E opta por la cancelación antic ipada<br />

de la cuenta, se le calcularán los intereses, aplicando la menor tasa de Ahorro establecida en el tarifario<br />

vigente a la fecha de la cancelación. De producirse una cancelación anticipada de una cuenta con pago de<br />

interés periódico, se recalculará el saldo de la cuenta (capital e intereses) aplicando la menor tasa de Ahorro<br />

establecida en el tarifario vigente a la fecha de la cancelación y, se procederá a efectuar la liquidación<br />

correspondiente pudiendo afectar incluso el capital. No se podrá incrementar ni retirar parcialmente el saldo<br />

capital de un Depósito a Plazo si no se cancela previamente este.<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a par tir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011

<strong>EJEMPLOS</strong><br />

1. <strong>DE</strong>POSITO A PLAZO FIJO – OFICINAS PROFINANZAS Y FINANCIERA UNIVERSAL<br />

1.1. Depósito a Plazo Fijo con retiro de interés al vencimiento.<br />

Un cliente se acerca a la financiera solicitando abrir un deposito de S/. 30,000.00 a un plazo fijo de 360 días<br />

como persona natural, con pago de interés al vencimiento del plazo pactado, por lo que de acuerdo al tarifario<br />

vigente le corresponde una T asa Efectiva Anual de 6.50%.<br />

Datos de la apertura<br />

Monto del deposito S/. 30,000.00<br />

Plazo<br />

360 días<br />

TEA 6.50%<br />

Intereses generados = S/ 1,950.00<br />

Nuestro cliente retiraría al vencimiento del plazo un interés de S/.1,950.00 mas su capital de S/.30,000.00<br />

llevándose la suma de S/.31,950.00<br />

Nota: como persona natural y jurídica es el mismo procedimiento para el cálculo de los intereses, solo varia la<br />

tasa de interés de acuerdo al monto y el tiempo al cual se pacte el depósito a plazo fijo.<br />

1.2. Depósito a Plazo Fijo con retiro de interés antes del vencimiento.<br />

Un cliente se acerca a la financiera solicitando abrir un deposito de S/. 30,000.00 a un plazo fijo de 360 días<br />

como persona natural, por lo que de acuerdo al tarifario vigente le corresponde una Tasa Efectiva Anual de<br />

6.50%. Sin embargo el cliente cancela su depósito a los 175 días después de la apertura.<br />

Datos de la apertura<br />

Monto del deposito S/. 30,000.00<br />

Plazo<br />

360 días<br />

TEA 6.50%<br />

De manera general se aplicará la tasa que corresponda al rango en que se inscriban los días que el depósito<br />

estuvo en la financiera, quedando de la siguiente manera para este ejemplo:<br />

Datos de la apertura<br />

Monto del deposito S/. 30,000.00<br />

Plazo<br />

175 días<br />

TEA 3.00%<br />

Intereses generados = S/.434.18<br />

Nuestro cliente retiraría al vencimiento un interés de S/.434.18 mas su capital de S/.30,000.00 llevándose la<br />

suma de S/.30,434.18<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a par tir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011

1.3. Depósito a Plazo Fijo con retiro de interés mensual<br />

Un cliente se acerca a la financiera solicitando abrir un deposito de S/. 25,000.00 a un plazo fijo de 180 días<br />

como persona natural, por lo que de acuerdo al tarifario vigente le corresponde una Tasa Efectiva Anual de<br />

5.50%. Donde el cliente solicita que el retiro de los intereses se realice de forma mensual.<br />

Nota: para todos los resultados se aplicara la misma fórmula.<br />

Primer retiro<br />

A los 30 días<br />

Monto del deposito S/. 25,000.00<br />

Plazo<br />

30 días<br />

TEA 5.50%<br />

Intereses generados S/. 111.79<br />

Tercer retiro<br />

A los 90 días<br />

Monto del deposito S/. 25,000.00<br />

Plazo<br />

30 días<br />

TEA 5.50%<br />

Intereses generados S/. 111.79<br />

Quinto retiro<br />

A los 150 días<br />

Monto del deposito S/. 25,000.00<br />

Plazo<br />

30 días<br />

TEA 5.50%<br />

Intereses generados S/. 111.79<br />

Segundo retiro<br />

A los 60 días<br />

Monto del deposito S/. 25,000.00<br />

Plazo<br />

30 días<br />

TEA 5.50%<br />

Intereses generados S/. 111.79<br />

Cuarto retiro<br />

A los 120 días<br />

Monto del deposito S/. 25,000.00<br />

Plazo<br />

30 días<br />

TEA 5.50%<br />

Intereses generados S/. 111.79<br />

Sexto retiro<br />

A los 180 días<br />

Monto del deposito S/. 25,000.00<br />

Plazo<br />

30 días<br />

TEA 5.50%<br />

Intereses generados S/. 111.79<br />

El total de intereses retirados es de S/.670.74 mas su capital de S/.25,000.00 de acuerdo con las condiciones<br />

pactadas el cliente estaría llevándose la suma de S/.25,670.74.<br />

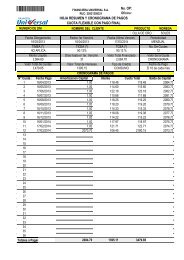

TARIFARIO <strong>DE</strong> <strong>DE</strong>PÓSITO A PLAZO FIJO FINANCIERA UNIVERSAL - PROFINANZAS<br />

TARIFARIO <strong>DE</strong> <strong>DE</strong>PÓSITO PERSONA NATURAL<br />

IMPORTE / PLAZO 90 - 179 días 180 - 359 días 360 - 539 días 540 - 725 días<br />

S/1,000 a S/4,999 2.75% 4.25% 4.50% 4.25%<br />

S/5,000 a S/50,000 3.00% 5.50% 6.50% 6.75%<br />

S/50,001 a S/100,000 3.00% 6.00% 7.15% 7.25%<br />

S/100,001 a S/500.000 3.50% 6.25% 7.25% 7.50%<br />

TARIFARIO <strong>DE</strong> <strong>DE</strong>PÓSITO PERSONA JURIDICA<br />

IMPORTE / PLAZO 180 - 359 días 360 - 539 días<br />

S/500,000 a S/2´000,000 4.50% 4.75%<br />

Se aplicará el mismo procedimiento como en los ejemplos anteriores para el cálculo de depósito a plazo fijo<br />

“Persona Jurídica”, según las tasa del tarifario vigente.<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a par tir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011

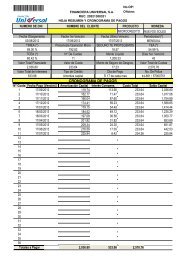

2. CUENTA <strong>DE</strong> AHORROS EN MONEDA NACIONAL “SOLES” – OFICINAS PROFINANZAS<br />

Un cliente se acerca a la financiera solicitando abrir una cuenta de ahorros, el 01 de Mayo del 2013 po r un<br />

importe de S/.1,000.00 nuevos soles, al transcurrir los días el cliente realiza una serie de movimiento en su<br />

cuenta bancaria que a continuación se detallan.<br />

Monto de apertura S/. 1,000.00<br />

Fecha<br />

1-may-2013<br />

Tea 1.00%<br />

Fecha Operación Monto ITF Saldo<br />

01-may-13 Apertura S/. 1,000.05 S/. 0.05 S/. 1,000.00<br />

09-may-13 Deposito S/. 500.00 S/. 500.00<br />

15-may-13 Deposito S/. 60.00 S/. 60.00<br />

19-may-13 Deposito S/. 300.00 S/. 300.00<br />

26-may-13 Deposito S/. 30.00 S/. 30.00<br />

Para nuestro ejemplo, primero debemos hallar el factor diario de la T EA y luego calcularemos el 1er interés<br />

generado a favor del cliente, para lo cual utilizaremos las siguientes formulas.<br />

FD = (1+1.00%) ^(1/360)-1<br />

FD = 0.00002764019<br />

Una vez encontrado el factor diario, se calculan los intereses generados por los días transcurridos entre cada<br />

operación (depósito ó retiro) que realice el cliente.<br />

I = 0.000027640 * 1,000 * 8<br />

I = 0.221122<br />

Así sucesivamente se van calculando los intereses por cada operación realizada por el cliente, en el siguiente<br />

cuadro ya se han realizado los cálculos respectivos, por lo tanto los interés generados en la cuenta de<br />

ahorros al cierre de fin de mes es S/.1.32 y el saldo capital de la cuenta de ahorros incluida la capitalización<br />

de los interese para el próximo mes es de S/1,891.32 Nuevos soles.<br />

Fecha Días Transcurridos Saldo Interés Ganado<br />

01-may-13 08-may-13 8 S/. 1,000.00 S/. 0.22<br />

09-may-13 14-may-13 6 S/. 1,500.00 S/. 0.25<br />

15-may-13 18-may-13 4 S/. 1,560.00 S/. 0.17<br />

19-may-13 25-may-13 7 S/. 1,860.00 S/. 0.36<br />

26-may-13 31-may-13 6 S/. 1,890.00 S/. 0.31<br />

Total Interés Ganado S/. 1.32<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a partir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011

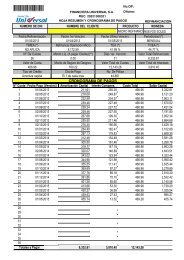

3. CUENTA <strong>DE</strong> AHORROS EN MONEDA EXTRANJERA “DOLARES” – OFICINAS PROFINANZAS<br />

Un cliente se acerca a la financiera solicitando abrir una cuenta de ahorros, el 01 de Mayo del 2013 por un<br />

importe de $ 1,000.00 Dólares (si el cliente tiene el efectivo en moneda nacional – soles, se cambiara al tipo<br />

de cambio del día), al transcurrir los días el cliente realiza una serie de movimiento en su cuenta bancaria<br />

que a continuación se detallan.<br />

Monto de apertura $1,000.00<br />

Fecha<br />

1-may-2013<br />

Tea 0.80%<br />

Fecha Operación Monto ITF Saldo<br />

01-may-13 Apertura $1,000.05 $0.05 $1,000.00<br />

09-may-13 Deposito $500.00 $500.00<br />

15-may-13 Deposito $60.00 $60.00<br />

19-may-13 Deposito $300.00 $300.00<br />

26-may-13 Deposito $30.00 $30.00<br />

Para nuestro ejemplo, primero debemos hallar el factor diario de la T EA y luego calcularemos el 1er interés<br />

generado a favor del cliente, para lo cual utilizaremos las siguientes formulas.<br />

FD = (1+0.80%) ^ (1/360)-1<br />

FD = 0.00002213405<br />

Una vez encontrado el factor diario, se calculan los intereses generados por los días transcurridos entre cada<br />

operación (depósito ó retiro) que realice el cliente.<br />

I = 0.00002213405 * 1,000 * 8<br />

I = 0.177072<br />

Así sucesivamente se van calculando los intereses por cada operación realizada por el cliente, en el siguiente<br />

cuadro ya se han realizado los cálculos respectivos, por lo tanto los interés generados en la cuenta de<br />

ahorros al cierre de fin de mes es $ 1.05 y el saldo capital de la cuenta de ahorros incluida la capitalización<br />

de los interese para el próximo mes es de $ 1,891.05 Dólares.<br />

Fecha Días Transcurridos Saldo Interés Ganado<br />

01-may-13 08-may-13 8 $1,000.00 $0.18<br />

09-may-13 14-may-13 6 $1,500.00 $0.20<br />

15-may-13 18-may-13 4 $1,560.00 $0.14<br />

19-may-13 25-may-13 7 $1,860.00 $0.29<br />

26-may-13 31-may-13 6 $1,890.00 $0.25<br />

Total Interés Ganado $1.05<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a partir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011

4. COMPENSACION POR TIEMPO <strong>DE</strong> SERVICIO – CTS – OFICINAS PROFINANZAS<br />

4.1 NACIONAL - SOLES<br />

Un cliente desea trasladar su cuenta de CT S, por el importe de S/.3,000.00 nuevos soles, de acuerdo a<br />

tarifario vigente le corresponde la tasa de 7.50% anual.<br />

Monto S/. 3,000.00<br />

Fecha de apertura<br />

1-jun-2013<br />

Tea 7.50%<br />

Interés = ((1+7.50%)^(30/360)-1) x S/. 3,000.00<br />

Interés = 0.00604491902 x S/. 3,000.00<br />

Interés = S/. 18.13<br />

Monto del interés del mes es de S/.18.13 nuevos soles, el saldo capital de la cuenta de CTS incluida la<br />

capitalización de los interese para el próximo mes es de S/3,018.13. Este cálculo se realizara cada mes y<br />

será depositado en su cuenta de CTS.<br />

4.2. Disponibilidad de la CTS<br />

Los trabajadores a partir del 1 de mayo de 2011 y hasta la extinción del vínculo laboral podrán disponer de<br />

sus cuentas individuales de CT S el 70% del excedente a la sumatoria de las 6 últimas remuneraciones brutas<br />

mensuales, información proporcionada por el empleador 02 veces al año (semestral) teniendo como plazo<br />

hasta las siguientes fechas: 30 de abril y 31 de octubre de cada año.<br />

Para calcular el importe del disponible del CTS de un cliente que cuenta con los siguientes datos:<br />

Detalle<br />

Monto<br />

Saldo total de CTS antes del abono S/. 6,750.00<br />

Abono de CT S del mes de Mayo / Noviembre S/. 750.00<br />

Saldo neto en la cuenta (S) S/. 7,500.00<br />

Monto de 6 ultimas remuneraciones brutas (R) S/. 4,500.00<br />

El monto disponible (D) que tendría el cliente es de S/.2,100.00 nuevos soles.<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a partir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011

5. COMPENSACION POR TIEMPO <strong>DE</strong> SERVICIO – CTS – OFICINAS PROFINANZAS<br />

5.1. MONEDA EXTRANJERA - DOLARES<br />

Un cliente desea trasladar su cuenta de CTS, por el importe de $ 3,000.00 Dólares americanos (si el cliente<br />

tiene su cuenta en moneda nacional – soles, se cambiara al tipo de cambio del día), de acuerdo a tarifario<br />

vigente le corresponde la tasa de 4% anual.<br />

Monto $. 3,000.00<br />

Fecha de apertura<br />

1-jun-2013<br />

Tea 4.00%<br />

Interés = ((1+4%)^(30/360)-1) x $ 3,000.00<br />

Interés = 0.00327374 x $ 3,000.00<br />

Interés = $ 9.82<br />

Monto del interés del mes es de $ 9.82 Dólares americanos, el saldo capital de la cuenta de CTS incluida la<br />

capitalización de los interese para el próximo mes es de $ 3,009.82. Este cálculo se realizara cada mes y<br />

será depositado en su cuenta de CTS.<br />

5.2. Disponibilidad de la CTS<br />

Los trabajadores a partir del 1 de mayo de 2011 y hasta la extinción del vínculo laboral podrán disponer de<br />

sus cuentas individuales de CT S el 70% del excedente a la sumatoria de las 6 últimas remuneraciones brutas<br />

mensuales, información proporcionada por el empleador 02 veces al año (semestral) teniendo como plazo<br />

hasta las siguientes fechas: 30 de abril y 31 de octubre de cada año.<br />

Para calcular el importe del disponible del CTS de un cliente que cuenta con los siguientes datos:<br />

Detalle<br />

Monto<br />

Saldo total de CTS antes del abono $ 6,750.00<br />

Abono de CT S del mes de Mayo / Noviembre $ 750.00<br />

Saldo neto en la cuenta (S) $ 7,500.00<br />

Monto de 6 ultimas remuneraciones brutas (R) $ 4,500.00<br />

El monto disponible (D) que tendría el cliente es de $ 2,100.00 Dólares americanos.<br />

Impuesto a las transacciones financieras - ITF<br />

De acuerdo a lo establecido por el inciso d) del Apéndice de la Ley N° 28194, Ley para la Lucha contra la<br />

Evasión y para la Formalización de la Economía, se encuentra exonerada del ITF la acreditación o débito e n<br />

las cuentas de Compensación por T iempo de Servicios - CT S y los traslados de los depósitos a que se<br />

refiere el artículo 26 del T exto Único Ordenado de la Ley de Compensación por T iempo de Servicios<br />

aprobado por el Decreto Supremo No 001-97-T R y normas modificatorias.<br />

ITF (impuesto a las transacciones financieras) = 0.005% , Tasa vigente a partir del 1 de abril del año 2011 según lo<br />

dispuesto en la Ley N°29667 – Ar t. 2 – congreso de la república, publicado el 19/02/2011