Caso 1 - sunat

Caso 1 - sunat

Caso 1 - sunat

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

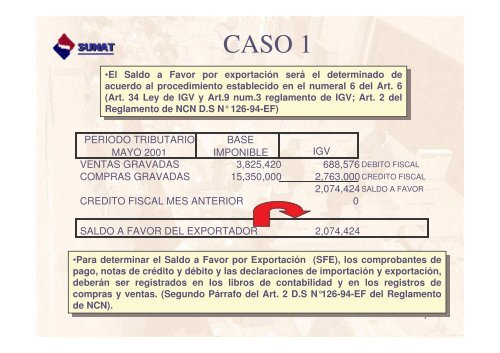

CASO 1<br />

•El •El Saldo Saldo a Favor Favor por por exportación exportación será será el el determinado determinado de de<br />

acuerdo acuerdo al al procedimiento procedimiento establecido establecido en en el el numeral numeral 6 del del Art. Art. 6<br />

(Art. (Art. 34 34 Ley Ley de de IGV IGV y Art.9 Art.9 num.3 num.3 reglamento reglamento de de IGV; IGV; Art. Art. 2 del del<br />

Reglamento Reglamento de de NCN NCN D.S D.S N° N° 126-94-EF) 126-94-EF)<br />

PERIODO TRIBUTARIO<br />

MAYO 2001<br />

BASE<br />

IMPONIBLE IGV<br />

VENTAS GRAVADAS 3,825,420 688,576 DEBITO FISCAL<br />

COMPRAS GRAVADAS 15,350,000 2,763,000 CREDITO FISCAL<br />

2,074,424 SALDO A FAVOR<br />

CREDITO FISCAL MES ANTERIOR 0<br />

SALDO A FAVOR DEL EXPORTADOR 2,074,424<br />

•Para •Para determinar determinar el el Saldo Saldo a Favor Favor por por Exportación Exportación (SFE), (SFE), los los comprobantes comprobantes de de<br />

pago, pago, notas notas de de crédito crédito y débito débito y las las declaraciones declaraciones de de importación importación y exportación,<br />

exportación,<br />

deberán deberán ser ser registrados registrados en en los los libros libros de de contabilidad contabilidad y en en los los registros registros de de<br />

compras compras y ventas. ventas. (Segundo (Segundo Párrafo Párrafo del del Art. Art. 2 D.S D.S N°126-94-EF N°126-94-EF del del Reglamento Reglamento<br />

de de NCN). NCN).<br />

1

En En la la exportación exportación de de bienes, bienes, el el valor valor FOB FOB de de las las declaraciones declaraciones de de<br />

exportación exportación debidamente debidamente numeradas, numeradas, que que sustenten sustenten las las<br />

exportaciones<br />

CASO 1<br />

exportaciones embarcadas embarcadas en en el el período período y y cuya cuya facturación facturación haya haya<br />

sido sido efectuada efectuada en en el el período período o en en períodos períodos anteriores anteriores al al que que<br />

corresponda corresponda la la Declaración. Declaración. (Art. (Art. 5 inc. inc. a D.S D.S N°126-94-EF N°126-94-EF<br />

EXPORTACIONES VALOR FOB VALOR FOB S/ FECHA DE EMBARCADA EN<br />

FACTURADAS<br />

$<br />

(*) EMBARQUE MAYO<br />

D.U.E (FACT.14.05.2001) 356,637 1,285,320 23.05.2001 1,285,320<br />

D.U.E (FACT. 28.05.2001) 675,001 2,425,280 01.06.2001 0<br />

3'710,600 (**) TOTAL(***) 1,285,320<br />

(*) tipo de cambio venta de la fecha de emisión de la factura 3.604 y 3.593<br />

Base Legal : Art 5° num. 17 operaciones en M.E<br />

D.S N° 136-96-EF reglamento IGV<br />

(**) Exportación Facturada S/. 3'710,600<br />

(***) Exportación Embarcada S/. 1´285,320 debe ser declarada en la casilla 127<br />

EXPORTACIONES EMBARCADAS(REALIZADAS) EN MAYO S/. 1´285,320<br />

FOB<br />

FOB<br />

El<br />

El<br />

vendedor<br />

vendedor<br />

ha<br />

ha<br />

cumplido<br />

cumplido<br />

sus<br />

sus<br />

obligaciones<br />

obligaciones<br />

cuando<br />

cuando<br />

la<br />

la<br />

mercancia,<br />

mercancia,<br />

ya<br />

ya<br />

despachada<br />

despachada<br />

de<br />

de<br />

aduana<br />

aduana<br />

para<br />

para<br />

exportación,<br />

exportación,<br />

ha<br />

ha<br />

sobrepasado<br />

sobrepasado<br />

la<br />

la<br />

borda<br />

borda<br />

del<br />

del<br />

buque<br />

buque<br />

designado,<br />

designado,<br />

en<br />

en<br />

el<br />

el<br />

puerto<br />

puerto<br />

de<br />

de<br />

embarque<br />

embarque<br />

convenido,<br />

convenido,<br />

soportando<br />

soportando<br />

todos<br />

todos<br />

los<br />

los<br />

riesgos<br />

riesgos<br />

y<br />

y<br />

gastos<br />

gastos<br />

hasta<br />

hasta<br />

ese<br />

ese<br />

momento.<br />

momento.<br />

2

La La<br />

CASO<br />

compensación compensación o<br />

1<br />

devolución devolución a que que se se refiere refiere el el Artículo Artículo<br />

3° 3° tendrá tendrá como como límite límite el el 18% 18% de de las las exportaciones<br />

exportaciones<br />

realizadas realizadas en en el el período.( período.( Art. Art. 4° 4° D.S D.S N°126-94-EF N°126-94-EF<br />

reglamento reglamento de de NCN) NCN)<br />

LIMITE 18% DE LAS EXPORTACIONES EMBARCADAS DE MAYO<br />

LIMITE 18% DEL MES MAYO<br />

18%(1´285,320) = 231,358<br />

S/.231,358<br />

LIMITE 18% DEL MES MAYO S/. 231,358<br />

A fin fin de de determinar determinar el el monto monto de de las las exportaciones exportaciones realizadas realizadas<br />

en en el el período período se se tomará tomará en en cuenta cuenta :.........(Art. :.........(Art. 5° 5° D.S D.S N°126-94- N°126-94-<br />

EF EF reglamento reglamento de de NCN). NCN).<br />

3

Del Del SFE SFE sólo sólo puedo puedo considerar considerar<br />

como como SFMB SFMB hasta hasta el el limite limite<br />

establecido. establecido.<br />

Tener Tener presente presente que que no no se se devuelve devuelve el el limite, limite,<br />

es es un un monto monto referencial referencial para para establecer establecer la la<br />

cantidad cantidad que que se se debe debe devolver devolver del del SFE. SFE.<br />

SFE SALDO A FAVOR DEL EXPORTADOR S/. 2,074,424<br />

LIMITE 18% DEL MES MAYO S/. 231,358<br />

SFMB SALDO A FAVOR MATERIA DE BENEFICIO S/. 231,358 (A)<br />

COMPENSACION RENTA - IES S/. 765,084 (B)<br />

MONTO A DEVOLVER (A) - (B) S/. 0<br />

IMPUESTO A PAGAR DE IES S/. 533,726<br />

Tener presente que como Crédito Fiscal para el mes siguiente es S/.1´843,066<br />

Crédito Fiscal para el mes siguiente : SFE – SFMB<br />

Renta S/. 150,720 + IES S/. 614,364 = 765,084<br />

4