Actualización Dossier Supuestos Prácticos Contables

Actualización Dossier Supuestos Prácticos Contables

Actualización Dossier Supuestos Prácticos Contables

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

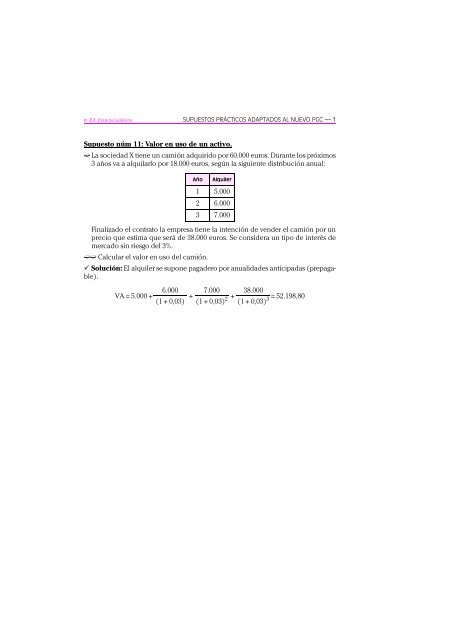

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 1SUPUESTOS PRÁCTICOS ADAPTADOS ALNUEVO PGCSupuesto núm 11: Valor en uso de un activo.. La sociedad X tiene un camión adquirido por 60.000 euros. Durante los próximos3 años va a alquilarlo por 18.000 euros, según la siguiente distribución anual:AñoAlquiler1 5.0002 6.0003 7.000Finalizado el contrato la empresa tiene la intención de vender el camión por unprecio que estima que será de 38.000 euros. Se considera un tipo de interés demercado sin riesgo del 3%... Calcular el valor en uso del camión. Solución: El alquiler se supone pagadero por anualidades anticipadas (prepagable).6.000 7.000 38.000VA = 5.000 +++= 52.198,80(1 + 0,03) (1 + 0,03) 2 (1 + 0,03) 3

2 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 12: Valor en uso de una unidad generadora de efectivo.. Una empresa española explota en otro país una mina de uranio de la que esperaobtener durante los próximos años los siguientes flujos de efectivo:AñoFlujos de efectivos1 24.0002 27.0003 33.0004 34.0005 38.0006 39.0007 47.0008 54.0009 59.000Transcurrido el período de concesión la empresa ha de invertir 30.000 euros entrabajos para acondicionar y regenerar los terrenos, que durarán un año más... Calcular el valor en uso de la unidad generadora de efectivo constituida por lamina de uranio, considerando un tipo de interés de mercado sin riesgo del 6%. Solución:Valor en uso = 24.000 (1,06) –1 + 27.000 (1,06) –2 + 33.000 (1,06) –3 + 34.000 (1,06) –4 +38.000 (1,06) –5 + 39.000 (1,06) –6 + 47.000 (1,06) –7 + 54.000 (1,06) –8 + 59.000 (1,06) –9– 30.000 (1,06) –10 = 240.507,42

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 3Supuesto núm 15: Coste amortizado de un activo financiero.. La sociedad Y vende el 1.1.X1 por 300.000 euros un terreno que había adquiridopor 230.000 euros. Se conviene que el pago se realice mediante 3 letras de cambiode 110.000 euros cada una, pagaderas los días 31.12.X1, X2 y X3, respectivamente... Contabilizar las operaciones anteriores. Solución: Los créditos por enajenación de inmovilizado forman parte de la carterade «préstamos y partidas a cobrar» (véase NRV 9ª: nº 1100 s.). Esta cartera se valorainicialmente por el valor razonable de la contraprestación y posteriormente porsu coste amortizado. Por tanto hay que calcular el cuadro del coste amortizado.En primer lugar determinamos el tipo de interés efectivo:A1 1.1.X1 300.000,002 31.12.X1 –110.000,003 31.12.X2 –110.000,004 31.12.X3 –110.000,00TIR (B1:B4) 4,9212%Una vez calculado el tipo de interés efectivo (TIE) o tasa interna de rendimiento(TIR) se procede a formular el cuadro del coste amortizado:BFecha Ingresos financieros Cobros Coste amortizado1.1.X1 300.000,0031.12.X1 14.763,68(300.000 × 4,9212%)31.12.X2 10.076,88(204.763,68 × 4,9212%)31.12.X3 5.159,44(104.840,56 × 4,9212%)110.000,00 204.763,68(300.000 + 14.763,68 – 110.000)110.000,00 104.840,56(204.763,68 + 10.076,88 – 110.000)110.000,00 0,00(104.840,56 + 5,159,44 – 110.000)Y la misma información en forma de cuadro de amortización del préstamo que lasociedad está concediendo sería el siguiente:Capital vivo Intereses Amortización Anualidad300.000,00 14.763,68 95.236,32 110.000204.763,68 10.076,88 99.923,12 110.000104.840,56 5.159,44 104.840,56 110.000TOTALES 30.000,00 300.000,00 330.000

4 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreEn cuanto a los asientos contables:1.1.X1: Por la formalización de la operación de venta.Núm cuenta Cuentas Debe Haber543 Créditos a corto plazo por enajenaciónde inmovilizado 95.236,32253 Créditos a largo plazo por enajenaciónde inmovilizado 204.763,68210 Terrenos y bienes naturales 230.000,00771 Beneficios procedentes del inmovilizadomaterial 70.000,0031.12.X1: Por el devengo de los intereses generados durante 20X1.Núm cuenta Cuentas Debe Haber543 Créditos a corto plazo por enajenaciónde inmovilizado 14.763,68762 Ingresos de créditos 14.763,6831.12.X1: Por el cobro de la letra.Núm cuenta Cuentas Debe Haber572 Bancos 110.000,00543 Créditos a corto plazo por enajenaciónde inmovilizado 110.000,0031.12.X1: Por la reclasificación del largo plazo al corto plazo.Núm cuenta Cuentas Debe Haber253 Créditos a largo plazo por enajenaciónde inmovilizado 99.923,12543 Créditos a corto plazo por enajenaciónde inmovilizado 99.923,1231.12.X2: Por el devengo de los intereses generados durante 20X2.Núm cuenta Cuentas Debe Haber543 Créditos a corto plazo por enajenaciónde inmovilizado 10.076,88762 Ingresos de créditos 10.076,88

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 531.12.X2: Por el cobro de la letra.Núm cuenta Cuentas Debe Haber572 Bancos 110.000,00543 Créditos a corto plazo por enajenaciónde inmovilizado 110.000,0031.12.X2: Por la reclasificación del largo plazo al corto plazo.Núm cuenta Cuentas Debe Haber253 Créditos a largo plazo por enajenaciónde inmovilizado 104.840,56543 Créditos a corto plazo por enajenaciónde inmovilizado 104.840,5631.12.X3: Por el devengo de los intereses generados durante 20X3.Núm cuenta Cuentas Debe Haber543 Créditos a corto plazo por enajenaciónde inmovilizado 5.159,44762 Ingresos de créditos 5.159,4431.12.X3: Por el cobro de la letra.Núm cuenta Cuentas Debe Haber572 Bancos 110.000,00543 Créditos a corto plazo por enajenaciónde inmovilizado 110.000,00

6 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 16: Costes de transacción de un activo financiero.. Se adquieren, con carácter permanente, 10.000 acciones de la sociedad X de 15euros nominales al 200%. La entidad bancaria a través de la que se hace la operaciónnos cobra 600 euros de comisiones y el fedatario público que intervieneen la misma 800 euros más. La empresa encargó un estudio previo acerca de laposible viabilidad de la inversión por el que pagó 1.000 euros... Contabilizar la adquisición. Solución: Se trata de unos activos financieros que van a integrar la cartera de«activos financieros disponibles para la venta». Dicha cartera se valora por el valorrazonable de la contraprestación entregada, más los costes de transacción directamenteatribuibles, que en este caso serán las comisiones, la minuta del fedatariopúblico y el informe de rentabilidad. Por tanto los asientos procedentes serán:Por la inversión:Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio(10.000 × 15 × 200%) + 800 + 600 + 1.000 302.400572 Bancos 302.400

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 7Supuesto núm 17: Costes de transacción de un pasivo financiero.. Se emiten 10.000 obligaciones de 10 euros nominales con una prima de emisiónde 1 euro, reembolsables dentro de 1 año, devengando un interés del 5% anualpagadero por semestres vencidos. La operación se realiza a través de un intermediariofinanciero que cobra una comisión del 2 por 1.000 del valor nominal. Losgastos de otorgamiento de la escritura pública e inscripción en el Registro Mercantilascienden a 2.500 euros. Los impuestos que gravan la operación y que sona cargo del emisor se elevan a 1.000 euros. La empresa realizó unos análisis derentabilidad previos a la emisión cuyo coste fue de 4.000 euros... Contabilizar la emisión de las obligaciones. Solución: Se trata de un pasivo financiero que forma parte de la cartera de«débitos y partidas a pagar» (véase NRV 9ª [nº 1100 s.] y supuesto núm 95 [nº 1895]).Dicha cartera se valora por el valor razonable de la contraprestación recibida ajustadopor los costes de transacción directamente atribuibles, que en este supuestoson las comisiones, las minutas del notario y del registrador mercantil, los impuestosque gravan la operación y el informe de rentabilidad. Por tanto los asientos procedentesserán:Por la deuda:Núm cuenta Cuentas Debe Haber572 Bancos[(10.000 × (10 – 1) – (100.000 × 2/1000) –2.500 – 1.000 – 4.000] 82.300521 Deudas a corto plazo 82.300IMPORTANTE: No se utiliza la cuenta gastos por intereses diferidos ya que la deuda no se contabiliza por elvalor de reembolso, sino por el coste amortizado.

8 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 25: Inmovilizado valorado por el coste de producción.. La sociedad X ha construido sobre un terreno de su propiedad un nuevo edificiopara sus oficinas. Los costes devengados y pagados en que ha incurrido duranteel ejercicio han sido los siguientes:Costes directos:Materiales consumidos 350.000Mano de obra 400.000Honorarios de arquitectos 130.000Costes indirectos imputables:Amortizaciones 20.000Seguros 10.000Arrendamientos 20.000Las amortizaciones corresponden a la utilización de elementos del inmovilizadomaterial (camiones) durante todo el ejercicio, aunque las obras estuvieron paralizadasdurante 3 meses, no utilizándose los camiones mientras tanto... Contabilizar las operaciones anteriores. Solución:Por la adquisición de los distintos bienes y servicios empleados en la construccióndel inmovilizado.Núm cuenta Cuentas Debe Haber602 Compras de otros aprovisionamientos 350.00064 Gastos de personal 400.000623 Servicios de profesionales independientes130.000625 Primas de seguros 10.000621 Arrendamientos y cánones 20.000572 Bancos 910.000Por la amortización del inmovilizado empleados en la construcción.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material 20.000281 Amortización acumulada del inmovilizadomaterial 20.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 9Por la activación del nuevo inmovilizado.Núm cuenta Cuentas Debe Haber211 Construcciones (1) 925.000731 Trabajos realizados para el inmovilizadomaterial 925.000(1) Coste de producción:Costes directos:Materiales consumidos 350.000Mano de obra 400.000Honorarios de arquitectos 130.000Costes indirectos imputables:Amortizaciones (20.000/12 × 9) 15.000Seguros 10.000Arrendamientos 20.000COSTE DE PRODUCCIÓN 925.000

10 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 29: Inmovilizado. Activación de gastos financieros.. Una sociedad de nueva creación procede a realizar el equipamiento necesariopara desarrollar su actividad, para ello compra el 1.7.20X2 mobiliario y equipospara proceso de información por importe de 50.000 y 30.000 euros, con una vidaútil de 10 y 6 años respectivamente.También adquiere equipos industriales con una vida útil de 8 años por importede 70.000 euros que requieren un período de instalación de 10 meses y unos gastosde instalación de 500 euros.Finalmente compra una máquina especial valorada en 30.000 euros que necesitará15 meses para poder estar en condiciones de funcionamiento. Los gastos demontaje ascienden a 550 euros.La sociedad financia la operación mediante un préstamo bancario a 3 años de180.000 euros al 6% de interés anual, pagadero por semestres vencidos el 30.6 yel 31.12 de cada año... Contabilizar las operaciones hasta que todo el inmovilizado esté en condicionesde entrar en funcionamiento. Solución:1.7.20X2. Por la obtención del préstamo.Núm cuenta Cuentas Debe Haber572 Bancos 180.000170 Deudas a largo plazo con entidades decrédito 180.0001.7.20X2. Por la compra del inmovilizado.Núm cuenta Cuentas Debe Haber216 Mobiliario 50.000217 Equipos para proceso de información 30.000233 Maquinaria en montaje 100.000572 Bancos 180.00031.12.20X2. Por la contabilización y pago de los intereses del año 20X2.Núm cuenta Cuentas Debe Haber6623 Intereses de deudas con entidades decrédito 5.400572 Bancos (180.000 × 0,06 × 6/12) 5.400

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 1131.12.20X2. Por la activación de los gastos financieros.Núm cuenta Cuentas Debe Haber233 Maquinaria en montaje (1)(30.000 × 0,06 × 6/12) 900733 Trabajos realizados para el inmovilizadomaterial en curso 900(1) Del total de gastos financieros sólo se activan los que corresponden a la máquina con período de montajesuperior a 1 año.31.12.20X2. Por la amortización del inmovilizado que ya está en condiciones deentrar en funcionamiento.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material– Mobiliario: 50.000/10 × 6/12 = 2.500– E.P.I.: 30.000/6 × 6/12 = 2.500 5.0002816 Amortización acumulada de mobiliario 2.5002817 Amortización acumulada de equipospara proceso de información 2.500El inmovilizado material en curso no se amortiza hasta que esté en condiciones deentrar en funcionamiento.1.5.20X3. Por el pago de los gastos de instalación y la puesta en condiciones de funcionamientodel equipo industrial (10 meses, desde 1.7.X2 a 1.5.X3).Núm cuenta Cuentas Debe Haber213 Maquinaria 70.500233 Maquinaria en montaje 70.000572 Bancos 5001.7.20X3. Por la contabilización y pago de los intereses del primer semestre de 20X3.Núm cuenta Cuentas Debe Haber6623 Intereses de deudas con entidades decrédito 5.400572 Bancos (180.000 × 0,06 × 6/12) 5.4001.7.20X3. Por la activación de los gastos financieros de la máquina especial.Núm cuenta Cuentas Debe Haber233 Maquinaria en montaje(30.000 × 0,06 × 6/12) 900733 Trabajos realizados para el inmovilizadomaterial en curso 900

12 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre1.10.20X3. Por la contabilización de los intereses devengados hasta la puesta encondiciones de funcionamiento de la máquina especial.Núm cuenta Cuentas Debe Haber6623 Intereses de deudas con entidades decrédito(180.000 × 0,06 × 3/12) 2.700527 Intereses a corto plazo de deudas conentidades de crédito 2.7001.10.20X3. Por la activación de los gastos financieros de la máquina especial.Núm cuenta Cuentas Debe Haber233 Maquinaria en montaje(30.000 × 0,06 × 3/12) 450733 Trabajos realizados para el inmovilizadomaterial en curso 4501.10.20X3. Por el pago de los gastos de instalación y la puesta en condiciones defuncionamiento de la maquinaria especial.Núm cuenta Cuentas Debe Haber213 Maquinaria 32.800233 Maquinaria en montaje 32.250572 Bancos 55031.12.X3. Por el devengo de los intereses pendientes de contabilización desde1.10.X3 hasta 31.12.X3 y el pago de todos los intereses del segundo semestre de20X3.Núm cuenta Cuentas Debe Haber527 Intereses a corto plazo de deudas conentidades de crédito (intereses de 1.7.X3a 1.10.X3: 180.000 × 0,06 × 3/12) 2.7006623 Intereses de deudas con entidades decrédito (intereses de 1.10.X3 a 31.12.X3) 2.700572 Bancos (180.000 × 0,06 × 6/12) 5.400

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 1331.12.X3. Por la amortización del inmovilizado que ya está en condiciones de entraren funcionamiento.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material– Mobiliario: 50.000/10 = 5.000– E.P.I.: 30.000/6 = 5.000– Equipo industrial: 70.500/8 × 8/12 =5.875– Máquina especial: 32.800/8 × 3/12 =1.025 16.9002813 Amortización acumulada de maquinaria 6.9002816 Amortización acumulada de mobiliario 5.0002817 Amortización acumulada de equipospara proceso de información 5.000

14 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 30: Inmovilizado. Concepto de permuta.. La sociedad X realiza las siguientes permutas:1º. Permuta una maquinaria por otra.2º. Permuta un terreno por un equipo industrial.3º. Adquiere un elemento de transporte nuevo entregando otro usado y pagandoen efectivo la diferencia... Calificar la naturaleza de las permutas anteriores. Solución:1º. La configuración de los flujos de efectivo en el caso de permuta de una maquinariapor otra no difiere y la permuta se considera no comercial.2º. Los flujos de caja de un terreno proceden de la venta o del arrendamiento,mientras que los flujos de caja de un equipo industrial proceden de la venta de losproductos que dicho equipo genera. Por tanto la permuta se considera comocomercial.3º. La adquisición de un activo con pago parcial en dinero se considera una permuta.Al tratarse de activos de naturaleza y uso similar la configuración de los flujosde efectivo de ambos inmovilizados no difieren y la permuta se considera nocomercial.

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 15Supuesto núm 34: Inmovilizado. Aportaciones no dinerarias.. Aportamos a una nueva sociedad unos terrenos rústicos adquiridos por 80.000euros, que acaban de recalificarse como urbanos y tienen un valor razonable(valor de mercado) de 300.000 euros que es admitido por el experto independientea que se refiere el art.38 de la Ley de Sociedades Anónimas... Contabilización de la operación anterior. Solución:SOCIEDAD RECEPTORA:Núm cuenta Cuentas Debe Haber210 Terrenos y bienes naturales 300.000100 Capital social 300.000SOCIEDAD APORTANTE:Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio 300.000210 Terrenos y bienes naturales 80.000771 Beneficios procedentes del inmovilizadomaterial 220.000

16 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 36: Inmovilizado. Amortización de bienes afectos a concesiónadministrativa.. La sociedad X adquiere por 40.000 euros una concesión administrativa para lagestión de un servicio público de transporte por 5 años. Para el desarrollo de laactividad adquiere varios autobuses valorados en 160.000 euros con una vida útilde 8 años, que revertirán a la administración concedente al finalizar la concesión... Contabilizar las operaciones del primer ejercicio. Solución:Por la adquisición de la concesión:Núm cuenta Cuentas Debe Haber201 Concesiones administrativas 40.000572 Bancos 40.000Por la compra de los autobuses:Núm cuenta Cuentas Debe Haber218 Elementos de transporte 160.000572 Bancos 160.000Por la amortización de la concesión a fin de ejercicio:Núm cuenta Cuentas Debe Haber680 Amortización del inmovilizado intangible8.0002802 Amortización acumulada de concesionesadministrativas 8.000Por la amortización de los autobuses a fin de ejercicio:Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material(160.000/5) (1) 32.0002818 Amortización acumulada de elementosde transporte 32.000(1) Aunque la vida útil de los autobuses es de 8 años, al tratarse de activos sometidos a reversión, el PGC consideraque su vida útil coincide con el período concesional cuando éste sea inferior a la vida económica del activo(período durante el cual el activo va a utilizarse por el concesionario).IMPORTANTE: Desaparece el Fondo de Reversión.

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 17Supuesto núm 38: Inmovilizado. Deterioro.. Una empresa ha adquirido el 1.1.20X1 una instalación compleja especializadapor importe de 400.000 euros con una vida útil de 5 años. Transcurridos 2 años elvalor de realización de la instalación asciende a 238.000 euros y los gastos deuna hipotética venta serían del 5% del precio de mercado. Los flujos de caja quela instalación puede producir durante los 3 años de vida útil que le quedanascienden a 83.000, 87.000 y 90.000 euros, respectivamente... 1º Contabilizar, en su caso, la corrección valorativa por deterioro teniendo encuenta que el tipo de interés de mercados sin riesgo es del 5%.2º Determinar la cuota de amortización anual del ejercicio siguiente. Solución:1º. Cálculo del deterioro.Contabilización.Valor de adquisición 400.000,00– Amortización acumulada –160.000,00Valor contable 240.000,00Importe recuperable 235.704,57El mayor de:Valor razonable o de mercado 238.000,00– Costes de venta (12.000,00)Valor razonable neto 226.000,00Valor en uso (1) 235.704,57DETERIORO: 4.295,43(1) [83.000 (1,05) –1 + 87.000 (1,05) –2 + 90.000 (1,05) –3 ]Núm cuenta Cuentas Debe Haber691 Pérdidas por deterioro del inmovilizadomaterial 4.295,432912 Deterioro de valor de instalaciones técnicas4.295,432º Determinación de la cuota de amortización del ejercicio siguiente.Valor en libros 400.000 – 160.000 – 4.295,43 235.704,57Número años de vida útil 3Cuota anual de amortización 78.568,19IMPORTANTE: Cuando proceda reflejar una corrección valorativa por deterioro, se ajustarán las amortizacionesde los ejercicios siguientes del inmovilizado deteriorado, teniendo en cuenta el nuevo valor contable.

18 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 41: Inmovilizado. Grandes reparaciones.. La sociedad X adquiere un activo por 5.700.000 euros, con una vida útil de 18años. Dada la complejidad del activo se hace necesario una reparación extraordinariacada 3 años y el coste aproximado de la primera reparación se estima en300.000 euros... Determinar las cuotas de amortización de los tres primeros años. Solución: El PGC considera que, a efectos de amortización, dentro del importe delinmovilizado (5.700.000), hay que diferenciar la parte que corresponde al costefuturo de la reparación extraordinaria (300.000) y la que corresponde al inmovilizadopropiamente dicho (5.700.000 – 300.000 = 5.400.000), que se amortizarán cadauna de ellas en función de su vida útil: 3 años para la reparación y 18 años para elinmovilizado.Amortización del activo: 5.400.000/18 300.000Amortización de la reparación: 300.000/3 100.000Amortización anual: 400.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 19Supuesto núm 42: Inmovilizado. Grandes reparaciones.. Se adquiere el 1.1.X1 un equipo industrial por importe de 3.750.000 de euros ycon una vida útil de 9 años. Según la normativa vigente, el equipo industrial hade someterse a una revisión en profundidad cada 3 años y cuyo coste aproximadose estima de 150.000 euros.La reparación que se realizó el 1.1.X4 tuvo un coste de 180.000 euros y la que sellevó a cabo el 1.1.X7 tuvo un coste de 195.000 euros... Contabilizar las operaciones derivadas de la información anterior. Solución: Como ya se ha visto en el ejercicio anterior, el PGC, sólo a efectos deamortización, considera que dentro del importe del inmovilizado (3.750.000), hayque diferenciar la parte que corresponde al coste futuro de la gran reparación(150.000).Es como si el inmovilizado tuviera dos componentes que hay que amortizar porseparado:– El coste de la reparación (150.000) se amortiza en el período de 3 años dentrodel cual ha de realizarse.– El resto del inmovilizado (3.600.000) se amortiza en el período de 9 años de vidaútil.Pero sin que haya que diferenciar en la contabilidad dos elementos patrimonialesdiferentes.Por la adquisición del equipo industrial.Núm cuenta Cuentas Debe Haber213 Maquinaria 3.750.000572 Bancos 3.750.000Durante los tres primeros años (X1, X2 y X3) las cuotas de amortización anualesserán:Amortización del activo: 3.600.000/9 400.000Amortización de la reparación: 150.000/3 50.000Amortización anual: 450.000Por la amortización de los ejercicios 20X1, 20X2 y 20X3 se hará cada año el siguienteasiento de amortización.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material 450.0002813 Amortización acumulada de maquinaria 450.000

20 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreTranscurridos los tres ejercicios la contabilidad refleja las siguientes cuentas relacionadascon el activo:Maquinaria 3.750.000Amortización Acumulada de maquinaria 1.350.000A primeros de 20X4 se realiza la reparación extraordinaria, que se contabiliza comouna sustitución.Por la baja del inmovilizado (el coste de la reparación «amortizada»).Núm cuenta Cuentas Debe Haber2813 Amortización acumulada de maquinaria 150.000213 Maquinaria 150.000Por el coste de la reparación que se lleva a cabo a inicios de 20X4 y que va a servirpara que el inmovilizado funcione durante los próximos 3 años.Núm cuenta Cuentas Debe Haber213 Maquinaria 180.000572 Bancos 180.000En este momento, las cuentas 213 Maquinaria y 2813 Amortización acumulada demaquinaria tienen los siguientes apuntes:AMORTIZACIÓNACUMULADAMAQUINARIADE MAQUINARIA3.750.000 150.000 450.000 20X1180.000 450.000 20X23.780.000 Saldo 150.000 450.000 20X3Saldo 1.200.000Durante los tres siguientes años (X4, X5 y X6) las cuotas de amortización anualesserán:Amortización del activo: 3.600.000/9 400.000Amortización de la reparación: 180.000/3 60.000Amortización anual: 460.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 21Por la amortización de los ejercicios 20X4, 20X5 y 20X6 se hará cada año el siguienteasiento de amortización.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material 460.0002813 Amortización acumulada de maquinaria 460.000A primeros de 20X7 se realiza la reparación extraordinaria, que se contabiliza comouna sustitución.Por la baja del inmovilizado (el coste de la reparación «amortizada»).Núm cuenta Cuentas Debe Haber2813 Amortización acumulada de maquinaria 180.000213 Maquinaria 180.000Por el coste de la reparación que se lleva a cabo a inicios de 20X7 y que va a servirpara que el inmovilizado funcione durante los últimos 3 años.Núm cuenta Cuentas Debe Haber213 Maquinaria 195.000572 Bancos 195.000En este momento, las cuentas 213 Maquinaria y 2813 Amortización acumulada demaquinaria tienen los siguientes apuntes:AMORTIZACIÓNACUMULADAMAQUINARIADE MAQUINARIA3.750.000 150.000 450.000 20X1180.000 180.000 450.000 20X2195.000 150.000 450.000 20X33.795.000 Saldo 460.000 20X4460.000 20X5180.000 460.000 20X6Saldo 2.400.000Durante los tres siguientes años (X7, X8 y X9) las cuotas de amortización anualesserán:Amortización del activo: 3.600.000/9 400.000Amortización de la reparación: 195.000/3 65.000Amortización anual: 465.000

22 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvrePor la amortización de los ejercicios 20X7, 20X8 y 20X9 se hará cada año el siguienteasiento de amortización.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material 465.0002813 Amortización acumulada de maquinaria 465.000El 31.12.X9, las cuentas 213 Maquinaria y 2813 Amortización acumulada de maquinariatienen los siguientes apuntes:AMORTIZACIÓNACUMULADAMAQUINARIADE MAQUINARIA3.750.000 150.000 450.000 20X1180.000 180.000 450.000 20X2195.000 150.000 450.000 20X33.795.000 Saldo 460.000 20X4460.000 20X5180.000 460.000 20X6465.000 20X7465.000 20X8Saldo 3.795.000 465.000 20X9Quedando amortizada la totalidad de la cuenta maquinaria, de forma que, cuandose dé de baja en contabilidad el equipo industrial, se hará el asiento:Núm cuenta Cuentas Debe Haber2813 Amortización acumulada de maquinaria 3.795.000213 Maquinaria 3.795.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 23Supuesto núm 45: Intangible. Valoración inicial con activación de gastosfinancieros.. El 1.7.X1 la sociedad X ha comenzado a desarrollar, con medios propios, un programainformático para la gestión de sus almacenes, habiendo satisfecho lossiguientes gastos:• Gastos de personal (sueldos y seguridad social): 45.000 euros.• Materiales empleados: 23.000 euros.• Amortización de equipos informáticos: 32.000 euros.La aplicación no estará disponible hasta dentro de 18 meses y la empresa ha solicitadopara su financiación un préstamo bancario con vencimiento a 3 años al6% anual pagadero por semestres vencidos... Contabilizar las operaciones anteriores hasta que el inmovilizado esté en condicionesde entrar en funcionamiento. Solución: 1.7.X1: Por la obtención del préstamo.Núm cuenta Cuentas Debe Haber572 Bancos 100.000170 Deudas a largo plazo con entidades decrédito 100.0001.7.X1: Por la contabilización de los gastos.Núm cuenta Cuentas Debe Haber64 Gastos de personal 45.000602 Compras de otros aprovisionamientos 23.000681 Amortización del inmovilizado material 32.000572 Bancos 68.0002817 Amortización acumulada de equipospara proceso de información 32.00031.12.X1: Por el pago de los intereses.Núm cuenta Cuentas Debe Haber6623 Intereses de deudas con entidades decrédito (100.000 × 0,06 × 6/12) 3.000572 Bancos 3.000

24 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X1: Por la activación de los gastos, incluidos los intereses.Núm cuenta Cuentas Debe Haber2061 Aplicaciones informáticas en curso (*) 103.000730 Trabajos realizados para el inmovilizadointangible 103.000(*) Esta cuenta no existe en el cuadro de cuentas del PGC, su principal peculiaridad es que no es amortizablehasta que la aplicación esté en condiciones de entrar en funcionamiento.30.6.X2: Por el pago de los intereses.Núm cuenta Cuentas Debe Haber6623 Intereses de deudas con entidades decrédito (100.000 × 0,06 × 6/12) 3.000572 Bancos 3.00031.12.X2: Por el pago de los intereses.Núm cuenta Cuentas Debe Haber6623 Intereses de deudas con entidades decrédito (100.000 × 0,06 × 6/12) 3.000572 Bancos 3.00031.12.X2: Por la activación de los intereses.Núm cuenta Cuentas Debe Haber200 Gastos de investigación y desarrollo 6.000730 Trabajos realizados para el inmovilizadointangible 6.000En la valoración inicial del inmovilizado intangible la NRV 5ª hace una remisión enbloque al tratamiento del inmovilizado material donde la activación de gastosfinancieros no es voluntaria sino obligatoria siempre que sea superior a 1 año elperíodo necesario para estar en condiciones de uso.31.12.X2: Por la entrada en funcionamiento de la aplicación.Núm cuenta Cuentas Debe Haber206 Aplicaciones informáticas 109.0002061 Aplicaciones informáticas en curso 109.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 25Supuesto núm 47: Intangible. Vida útil definida e indefinida.. La sociedad X adquiere el 1.1.X1 una patente farmacéutica, a la que le quedauna vida útil de 8 años, por 200.000 euros. Al mismo tiempo adquiere una marcacomercial por 100.000 euros.A principios de 20X3 la sociedad considera que la marca ha sufrido un deteriorodel 40% de su valor y que dejará de tener valor comercial y por tanto dejará deproducir flujos netos de efectivo dentro de 4 años... Contabilizar las operaciones anteriores. Solución: 1.1.X1: Por la adquisición de la patente y de la marca.Núm cuenta Cuentas Debe Haber2030 Propiedad industrial. Patente 200.0002031 Propiedad industrial. Marca comercial 100.000572 Bancos 300.00031.12.X1: Por la amortización del inmovilizado con vida definida.Núm cuenta Cuentas Debe Haber680 Amortización del inmovilizado intangible(200.000/8) 25.0002803 Amortización acumulada de propiedadindustrial 25.00031.12.X1: Para el inmovilizado intangible con vida útil indefinida o ilimitada, que esel caso de las marcas comerciales, se evalúa si existe o no deterioro y si la vida útilsigue siendo indefinida. Del enunciado no se desprende que haya deterioro y lavida útil sigue siendo indefinida, por lo que no procede contabilizar ni amortizaciónni deterioro.31.12.X2: Por la amortización de la patente.Núm cuenta Cuentas Debe Haber680 Amortización del inmovilizado intangible(200.000/8) 25.0002803 Amortización acumulada de propiedadindustrial 25.0001.1.X3: Por el deterioro de la marca comercial.Núm cuenta Cuentas Debe Haber690 Pérdidas por deterioro del inmovilizadointangible (0,4 × 100.000) 40.0002903 Deterioro de valor de propiedad industrial40.000

26 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreEn cuanto a la amortización, se considera un cambio en la estimación contable,por lo que el ajuste tiene carácter prospectivo (hacia el futuro) y por tanto secomienza a amortizar a partir de 31.12.X2.31.12.X3. Por la amortización de la patente.Núm cuenta Cuentas Debe Haber680 Amortización del inmovilizado intangible(200.000/8) 25.0002803 Amortización acumulada de propiedadindustrial 25.00031.12.X3. Por la amortización de la marca comercial que ha pasado a tener vida útillimitada o definida.Núm cuenta Cuentas Debe Haber680 Amortización del inmovilizado intangible(60.000/4) 15.0002803 Amortización acumulada de propiedadindustrial 15.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 27Supuesto núm 51: Intangible: recuperación de valor del fondo de comercio.. Compramos una empresa el 1.1.X1, pagando por ella 8.000.000 euros, cuando elvalor razonable de sus activos (instalaciones técnicas) es de 7.000.000 euros,constituyendo una UGE. La sociedad amortiza los activos adquiridos en 10 años.Al cierre del ejercicio el valor en uso de la empresa es de 5.850.000 y el valorrazonable neto o valor de mercado neto de costes de venta asciende a 5.800.000euros.A 31.12.X2 el valor razonable es de 6.750.000 euros y los costes de venta esperadosson de 50.000 euros, mientras que el valor en uso es de 6.600.000 euros... Contabilizar las operaciones derivadas de la información anterior. Solución: 1.1.X1 Por la adquisición de la empresa y del fondo de comercioNúm cuenta Cuentas Debe Haber212 Instalaciones técnicas 7.000.000204 Fondo de comercio 1.000.000572 Bancos 8.000.00031.12.X1. Por la amortización de las instalaciones técnicas en 10 años.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material(7.000.000/10) 700.0002812 Amortización acumulada de instalacionestécnicas 700.00031.12.X1. Prueba o test de deterioro de la UGE.Valor de adquisición 8.000.000Amortización acumulada 700.000Valor contable 7.300.000Importe recuperable 5.850.000El mayor de:Valor razonable neto 5.800.000Valor en uso 5.850.000DETERIORO: 1.450.000Como el deterioro supera el fondo de comercio, primero hay que dar de baja el fondode comercio (1.000.000) y por el resto habrá que reducir el valor de los activos.

28 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreNúm cuenta Cuentas Debe Haber690 Pérdidas por deterioro del inmovilizadointangible 1.000.000204 Fondo de comercio 1.000.000Por el resto se reduce el valor de los activos. En este caso sólo hay un activo, las instalacionestécnicas, si hubiese varios la reducción sería proporcional.Núm cuenta Cuentas Debe Haber691 Pérdidas por deterioro del inmovilizadomaterial 450.0002912 Deterioro de valor de instalaciones técnicas450.000Como se ha reducido el valor de las instalaciones técnicas hay que recalcular laamortización para los ejercicios 20X2 y siguientes, que será:Cuota anual: (7.000.000 – 700.000 – 450.000)/9 = 650.00031.12.X2. Por la amortización del inmovilizado.Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material 650.0002812 Amortización acumulada de instalacionestécnicas 650.00031.12.X2. Prueba o test de deterioro de la UGE.Valor de adquisición (1) 7.000.000– Deterioro de valor –450.000– Amortización acumulada (2) –1.350.000Valor contable 5.200.000Importe recuperable 6.700.000El mayor de:Valor razonable 6.750.000Menos: costes de venta 50.000Valor razonable neto 6.700.000Valor en uso 6.600.000EXCESO: 1.500.000(1) 8.000.000 – 1.000.000.(2) 700.000 + 650.000.

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 29La NRV 2ª dice que en este caso se puede aumentar el importe en libros de los activos(5.200.000), pero NO el del fondo de comercio, que no puede ser objeto dereversión, hasta el menor de los siguientes valores:Importe recuperable 6.700.000Activos identificables depreciados según su coste histórico 5.600.000Coste histórico depreciado es:Coste histórico 7.000.000AAIM: 7.000.000/10 × 2 1.400.000Coste histórico depreciado (1) 5.600.000(1) El coste histórico depreciado es el coste de los activos si nunca hubiera habido depreciación del valor. Es ellímite máximo de la reversión.En este caso, el importe de la reversión será5.600.000 – 5.200.000 = 400.00031.12.X2. Por la reversión del deterioro.Núm cuenta Cuentas Debe Haber2912 Deterioro de valor de instalaciones técnicas400.000791 Reversión del deterioro del inmovilizadomaterial 400.000El importe neto en libros al final del ejercicio 20X2 será:Coste histórico de las instalaciones técnicas 7.000.000+ Coste histórico del fondo de comercio 1.000.000– AAIM (700.000 + 650.000) (1.350.000)– Deterioro del Inmovilizado material (450.000)– Deterioro del Fondo de Comercio (1.000.000)+ Reversión deterioro 400.000= Importe en libros 5.600.000Vida útil pendiente8 añosAmortización anual 700.000Es la cuota de amortización para el ejercicio 20X3 y siguientes.

30 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 57: Arrendamiento. Contabilidad del arrendatario.. Se alquila una maquinaria durante un plazo de 4 años. Las cuotas anuales pospagablesascienden a 15.000 euros y el valor de la opción de compra ejercitable alfinalizar el contrato es de 2.000 euros. La vida útil de la máquina es de 6 años. Eltipo de interés implícito del contrato es del 5% anual y los costes de puesta enfuncionamiento, a cargo del arrendatario, han sido de 500 euros. El valor razonablede la máquina es de 57.000 euros... Contabilizar las operaciones derivadas de la información anterior y relativas alprimer año del contrato. Solución: En primer lugar hay que calcular el valor actual de los pagos acordadosdurante el contrato:V. actual = 15.000 + 15.000 + 15.000 + 15.000 + 2.000 = 54.834,67(1,05) (1,05) 2 (1,05) 3 (1,05) 4 (1,05) 4Como el valor actual de los pagos (54.834,67) equivale a la práctica totalidad delvalor razonable (57.000), el contrato se considera un arrendamiento financiero y elbien se contabiliza por 54.834,67, más los 500 euros de costes de puesta en funcionamiento:Núm cuenta Cuentas Debe Haber213 Maquinaria 55.334,66524 Acreedores por arrendamiento financieroa corto plazo 12.258,26174 Acreedores por arrendamiento financieroa largo plazo 42.576,40572 Bancos 500,00Cuadro de amortización del leasing.Años Capital pendiente Intereses Amortización Pago anual1 54.834,66 2.741,73 12.258,27 15.000,002 42.576,40 2.128,82 12.871,18 15.000,003 29.705,22 1.485,26 13.514,74 15.000,004 16.190,48 809,52 14.190,48 15.000,005 2.000,00 2.000,00 2.000,0054.834,66

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 31Por el devengo de los intereses del primer año:Núm cuenta Cuentas Debe Haber662 Intereses de deudas 2.741,73524 Acreedores por arrendamiento financieroa corto plazo 2.741,73Por el pago de la cuota:Núm cuenta Cuentas Debe Haber524 Acreedores por arrendamiento financieroa corto plazo 15.000,00572 Bancos 15.000,00Por la reclasificación del primer año:Núm cuenta Cuentas Debe Haber174 Acreedores por arrendamiento financieroa largo plazo 12.871,18524 Acreedores por arrendamiento financieroa corto plazo 12.871,18Por la amortización del activo durante el primer año:Núm cuenta Cuentas Debe Haber681 Amortización del inmovilizado material(55.334,66/6) 9.222,442813 Amortización acumulada de maquinaria 9.222,44

32 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 59: Arrendamiento. Contabilidad del arrendador.. Se adquiere por 140.000 euros un equipo industrial para su posterior arrendamientodurante 5 años, percibiendo 35.000 euros anuales pospagables. Interésde la operación: 7,5%... Contabilizar las operaciones derivadas de la información anterior y relativas alprimer año del contrato. Solución: Por la adquisición de la maquinaria por su precio.Núm cuenta Cuentas Debe Haber213 Maquinaria 140.000,00572 Bancos 140.000,00Calculamos el valor actual de los cobros:Valor actual = 35.000 + 35.000 + 35.000 + 35.000 + 35.000 = 141.605,97(1,075) (1,075) 2 (1,075) 3 (1,075) 4 (1,075) 5Otra forma de calcularlo:Valor actual = 35.000 × a 5⎤0,075 = 141.605,97Por la contabilización del crédito su valor actual.Núm cuenta Cuentas Debe Haber5431 (*) Deudores por arrendamiento a corto plazo24.379,552531 (*) Deudores por arrendamiento a largo plazo117.226,42213 Maquinaria 140.000,00771 Beneficios procedentes del inmovilizadomaterial 1.605,97(*) Cuenta no prevista en el cuadro de cuentasPor la imputación a resultados de los intereses de acuerdo con un criterio dedevengo basado en el tipo de interés efectivo.Años Capital pendiente Intereses Amortización Pago anual Deuda viva1 141.605,97 10.620,45 24.379,55 35.000,00 117.226,422 117.226,42 8.791,98 26.208,02 35.000,00 91.018,403 91.018,40 6.826,38 28.173,62 35.000,00 62.844,784 62.844,78 4.713,36 30.286,64 35.000,00 32.558,145 32.558,14 2.441,86 32.558,14 35.000,00 0,0033.394,03 141.605,97 175.000,00

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 33Núm cuenta Cuentas Debe Haber5431 Deudores por arrendamiento a corto plazo10.620,45762 Ingresos de créditos 10.620,45Por el cobro de la cuota del primer año.Núm cuenta Cuentas Debe Haber572 Bancos 35.000,005431 Deudores por arrendamiento a corto plazo35.000,00Por la reclasificación del crédito con vencimiento a corto plazo.Núm cuenta Cuentas Debe Haber5431 Deudores por arrendamiento a corto plazo26.208,022531 Deudores por arrendamiento a largo plazo26.208,02

34 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 70: Activos financieros: préstamos y partidas a cobrar.. El 1.1.X7 se suscriben 25 bonos no admitidos a cotización en un mercado secundariocuyas condiciones son las siguientes:– Valor de emisión: 1.000 euros cada bono.– Valor de reembolso: 1.050 euros cada bono.– Fecha de reembolso: 1.1.X9– Gastos de suscripción: 500 euros– Interés anual: 3%... Contabilizar las operaciones derivadas de la información anterior, prescindiendode aspectos fiscales. Solución:1º. Cálculo del tipo de interés efectivo:25.000 + 500 = 750 (1 + i) –1 + 750 (1 + i) –2 + 26.250 (1 + i) –2i = 4,38025% (tipo de interés efectivo)Utilizando la hoja de cálculo ExcelABDonde la fórmula para el cálculo de la TIR es: +TIR(B2:B4)2º. Determinación del cuadro del coste amortizado.3º Contabilización.1.1.X7. Suscripción.1 Años Cobros y Pagos2 0 25.500,003 1 –750,004 2 –27.000,00TIR 4,38025%Año Interés efectivo Interés explícito (1) Interés implícito (2) Coste amortizado20X7 1.116,96 750,00 366,96 25.866,96(25.500 × 4,38025%) (25.000 × 3%) (1.116,96 – 750) (25.500 + 1.116,96 – 750)20X8 1.133,04 750,00 383,04 26.250,00(25.866,96 × 4,38025%) (25.000 × 3%) (1.133,04 – 750) (25.866,96 + 383,04)2.250,00 1.500,00 750,00(1) Se cobran en cada ejercicio.(2) Se cobran al reembolso de los títulosNúm cuenta Cuentas Debe Haber251 Valores representativos de deuda a largoplazo 25.500572 Bancos 25.500

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 3531.12.X7. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 750,00761 Ingresos de valores representativos dedeuda 750,0031.12.X7. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber251 Valores representativos de deuda a largoplazo 366,96761 Ingresos de valores representativos dedeuda 366,9631.12.X7. Reclasificación de los títulos a corto plazo.Núm cuenta Cuentas Debe Haber541 Valores representativos de deudas a cortoplazo 25.866,96251 Valores representativos de deudas a largoplazo 25.866,9631.12.X8. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 750,00761 Ingresos de valores representativos dedeuda 750,0031.12.X8. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber546 Intereses a corto plazo de valores representativosde deudas 383,04761 Ingresos de valores representativos dedeuda 383,04

36 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X8. Reembolso de los títulos.Núm cuenta Cuentas Debe Haber572 Bancos 26.250,00541 Valores representativos de deudas a cortoplazo 25.866,96546 Intereses a corto plazo de valores representativosde deudas 383,04

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 37Supuesto núm 72: Activos financieros. Préstamos y partidas a pagar. Deterioro.. En el ejemplo número 70, suponemos a principios del ejercicio 20X8 que la entidademisora nos comunica que es posible que no vaya a poder pagar los 50euros de la prima por título... Contabilizar las operaciones derivadas de la información anterior, prescindiendode aspectos fiscales, bajo dos hipótesis:Hipótesis 1: La sociedad emisora finalmente no puede pagar la prima de reembolso.Hipótesis 2: La sociedad emisora finalmente sí puede pagar la prima de reembolso. Solución:1º. Cálculo del deterioro.Valor en libros 25.866,96Valor actual flujos a cobrar 24.669,42(25.000 + 750)/(1,0438025) Deterioro: 1.197,542º. Contabilización.1.1.X8. Por el deterioro.Núm cuenta Cuentas Debe Haber6988 Pérdidas por deterioro en valores representativosde deuda a corto plazo, deotras empresas 1.197,54597 Deterioro de valor de valores representativosde deuda a corto plazo 1.197,5431.12.X8. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 750,00761 Ingresos de valores representativos dedeuda 750,0031.12.X8. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber546 Intereses a corto plazo de valores representativosde deudas 383,04761 Ingresos de valores representativos dedeuda 383,04

38 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreHIPÓTESIS 1: La sociedad emisora finalmente no puede pagar la prima de reembolso.31.12.X8. Reembolso de los títulos.Núm cuenta Cuentas Debe Haber572 Bancos 25.000,00597 Deterioro de valores representativos dedeuda a corto plazo 1.197,546668 Pérdidas en valores representativos dedeuda a corto plazo, otras empresas 52,46541 Valores representativos de deudas a cortoplazo 25.866,96546 Intereses a corto plazo de valores representativosde deudas 383,04HIPÓTESIS 2: La sociedad emisora finalmente sí puede pagar la prima de reembolso.31.12.X8. Reembolso de los títulos.Núm cuenta Cuentas Debe Haber572 Bancos 26.750,00597 Deterioro de valores representativos dedeuda a corto plazo 1.197,54541 Valores representativos de deudas a cortoplazo 25.866,96546 Intereses a corto plazo de valores representativosde deudas 383,047668 Beneficios en valores representativos dedeuda a corto plazo, otras empresas 1.697,54IMPORTANTE: Las retenciones fiscales, caso de haberse tenido en cuenta, sólo minorarían los cobros por interesesexplícitos e implícitos, en ningún caso afectarían al tipo efectivo de interés.

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 39Supuesto núm 73: Activos financieros. Inversiones mantenidas hasta el vencimiento.Deterioro y reversión.. Adquirimos el 1.1.X7 40 bonos cotizados con la intención de mantenerlos hastasu vencimiento dentro de 3 años.El valor de emisión de los bonos es de 40.000 euros en total y la sociedad hapagado unos costes de transacción de 1.400 euros.El valor de reembolso de los bonos es de 45.000 euros y el cupón anual es de2.700 euros.A 31.12.X7 los títulos cotizan al 105% y un año después lo hacen al 110%... Contabilizar las operaciones derivadas de la información anterior. Solución:1º. Cálculo del tipo de interés efectivo:40.000 + 1.400 = 2.700 (1 + i) –1 + 2.700 (1 + i) –2 + 2.700 (1 + i) –3 + 45.000 (1 + i) –3i = 9,1700190%En la celda B6 de una hoja de cálculo Excel escribimos la función +TIR (B5:B2).AB1 Años Cobros y Pagos2 0 –41.4003 1 +2.7004 2 +2.7005 3 +47.7006 TIR 9,1700190%Año Interés efectivo Interés explícito Interés implícito Coste amortizado20X7 3.796,39 2.700,00 1.096,39 42.496,39(41.400 × 9,17%) (3.796,39 – 2.700) (41.400 + 1.096,39)20X8 3.896,93 2.700,00 1.196,93 43.693,31(42.496,39 × 9,17%) (3.896,93 – 2.700) (42.496,39 + 1.196,93)20X9 4.006,68 2.700,00 1.306,68 45.000,00(43.693,31 × 9,17%) (4.006,69 – 2.700) (43.693,31 + 1.306,69)11.700,00 8.100,00 3.600,001.1.X7. Por la compra.Núm cuenta Cuentas Debe Haber251 Valores representativos de deuda largoplazo 41.400,00572 Bancos 41.400,00

40 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X7. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 2.700,00761 Ingresos de valores representativos dedeuda 2.700,0031.12.X7. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber251 Valores representativos de deuda a largoplazo 1.096,39761 Ingresos de valores representativos dedeuda 1.096,3931.12.X7. Cálculo del deterioro.(1) 2.700 × (1 + 0,091700190) –1 + 2.700 × (1 + 0,091700190) –2 + 45.000 × (1 + 0,091700190) –2(2) 40 × 1.000 × 1,05(3) El PGC admite el valor de mercado como sustituto del valor actual de los flujos de efectivo. En este caso, al seraquél inferior a éste, se toma como valor a 31.12.X7 el valor de mercado.31.12.X7. Por el deterioro.Valor en libros(41.400 + 1.096,39)42.496,39Valor actual de los flujos de efectivo(1)42.496,39Valor de mercado (2) 42.000,00DETERIORO (3) 496,39Núm cuenta Cuentas Debe Haber6968 Pérdidas por deterioro en valores representativosde deuda a largo plazo, deotras empresas 496,39297 Deterioro de valor de valores representativosde deuda a largo plazo 496,3931.12.X8. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 2.700,00761 Ingresos de valores representativos dedeuda 2.700,00

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 4131.12.X8. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber251 Valores representativos de deuda a largoplazo 1.196,93761 Ingresos de valores representativos dedeuda 1.196,9331.12.X8. Cálculo del deterioro.Valor en libros(41.400 + 1.096,39 + 1.196,93 – 496,39)43.196,93El MENOR de: 43.693,31Valor actual de los flujos de efectivo (1) 43.693,31Valor de mercado (2) 44.000,00Reversión del deterioro (3) 496,38(1) 2.700 × (1 + 0,0917) –1 + 45.000 × (1 + 0,0917) –1(2) 40 × 1.000 × 1,01(3) 43.693,31 – 43.196,9331.12.X8. Por la reversión del deterioro.Núm cuenta Cuentas Debe Haber297 Deterioro de valores representativos dedeuda a largo plazo 496,387968 Reversión del deterioro de valores representativosde deuda a largo plazo, deotras empresas 496,3831.12.X8. Reclasificación de los títulos a corto plazo.Núm cuenta Cuentas Debe Haber541 Valores representativos de deudas a cortoplazo 43.693,32251 Valores representativos de deudas a largoplazo (41.400 + 1.096,39 + 1.196,93) 43.693,3231.12.X9. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 2.700,00761 Ingresos de valores representativos dedeuda 2.700,00

42 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X9. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber546 Intereses a corto plazo de valores representativosde deudas 1.306,69761 Ingresos de valores representativos dedeuda 1.306,6931.12.X9. Reembolso de las obligaciones al vencimientoNúm cuenta Cuentas Debe Haber572 Bancos 45.000541 Valores representativos de deudas a cortoplazo 43.693,32546 Intereses a corto plazo de valores representativosde deudas 1.306,68

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 43Supuesto núm 76: Activos financieros mantenidos para negociar.. El 1.1.X1 se suscriben 2.500 obligaciones no admitidas a cotización cuyas condicionesson las siguientes:– Valor de emisión: 100 euros cada una.– Valor de reembolso: 105 euros cada una.– Fecha de reembolso: 1.1.X3.– Gastos de suscripción: 100 euros.– Interés anual: 3%.– Valor de mercado (ex cupón) a 31.12.X1 = 26.000.– Valor de mercado (ex cupón) a 31.12.X2 = 26.250... Contabilizar todas las operaciones derivadas de la información anterior. Solución:1º. Determinar el tipo de interés efectivo o TIR con la función de Excel+TIR(B2:B4).AB1 Años Cobros y Pagos2 0 –250.100,003 1 +7.500,004 2 +270.000,00TIR 5,4124886%Año Interés efectivo Interés explícito Interés implícito Coste amortizado20X1 13.536,63 7.500,00 6.036,63 256.136,63(250.100 ×5,4124886%)(2.500 × 100 × 0,03) (13.536,63 – 7.500) (250.100 + 6.036,63)20X2 13.863,37 7.500,00 6.363,37 262.500,00(256.136,63 ×5,4124886%)(2.500 × 100 × 0,03) (13.863,37 – 7.500) (256.136,63 + 6.363,37)TOTAL 27.400,00 15.000,00 12.400,001.1.X1. Por la compra.Núm cuenta Cuentas Debe Haber251 Valores representativos de deuda largoplazo 250.000,00669 Otros gastos financieros 100,00572 Bancos 250.100,00

44 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X1. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 7.500,00761 Ingresos de valores representativos dedeuda 7.500,0031.12.X1. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber251 Valores representativos de deuda a largoplazo 6.036,63761 Ingresos de valores representativos dedeuda 6.036,6331.12.X8. Reclasificación de los títulos a corto plazo.Núm cuenta Cuentas Debe Haber541 Valores representativos de deudas a cortoplazo 256.036,63251 Valores representativos de deudas a largoplazo 256.036,6331.12.X1. Actualización a valor de mercado.Valor de mercado 260.000,00Valor en libros(250.000 + 6.036,63)256.036,63APRECIACIÓN 3.963,37IMPORTANTE: La contabilidad nos está informando de que ahora es un buen momento para la venta de lasobligaciones ya que hay un beneficio.Núm cuenta Cuentas Debe Haber541 Valores representativos de deudas a cortoplazo 3.963,37761 Ingresos de valores representativos dedeuda3.963,37

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 4531.12.X2. Cobro del interés explícito.Núm cuenta Cuentas Debe Haber572 Bancos 7.500,00761 Ingresos de valores representativos dedeuda 7.500,0031.12.X2. Devengo del interés implícito.Núm cuenta Cuentas Debe Haber546 Intereses a corto plazo de valores representativosde deudas 6.363,37761 Ingresos de valores representativos dedeuda 6.363,3731.12.X9. Reembolso de las obligaciones al vencimiento.Núm cuenta Cuentas Debe Haber572 Bancos 262.500,00541 Valores representativos de deudas a cortoplazo 260.000,00546 Intereses a corto plazo de valores representativosde deudas 6.363,376630 Pérdidas de cartera de negociación (1) 3.863,37(1) Como no vendimos en su momento, perdemos ahora parte de lo que se ganó. La contabilidad se configuraasí como un instrumento valioso en la toma de decisiones de inversión.

46 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 77: Activos financieros. Activos mantenidos para negociar.Opciones.. El 19.9.X8 adquirimos una opción call (opción de compra) con precio de ejerciciode 4,1 euros obteniendo el derecho a comprar 1.000 acciones de la sociedadX. Para ello desembolsamos una prima de 0,40 euros por acción, con unas comisionesde 20 euros. La empresa contabiliza la opción en la cartera especulativade «activos financieros mantenidos para negociar».El 4.11.X8 ejercemos la opción adquiriendo las acciones cuando éstas cotizan a5,1 euros por acción.Las acciones se venden a 5,2 euros unos días después, con unos gastos de 25euros... Contabilizar las operaciones derivadas de la información anterior. Solución:19.9.X8: Por la compra de la opción.Núm cuenta Cuentas Debe Haber5590 Activos por derivados financieros a cortoplazo, cartera de negociación(1.000 × 0,4) 400669 Otros gastos financieros 20572 Bancos 4204.11.X8: Por el ejercicio de la opción de compra.Núm cuenta Cuentas Debe Haber540 Inversiones financieras a corto plazo eninstrumentos de patrimonio[(5,1 – 4,1 – 0,4) × 1.000] 4.5005590 Activos por derivados financieros a cortoplazo, cartera de negociación 400572 Bancos (4,1 × 1.000) 4.1004.11.X8: Por la venta de las acciones.Núm cuenta Cuentas Debe Haber572 Bancos 5.175669 Otros gastos financieros 25540 Inversiones financieras a corto plazo eninstrumentos de patrimonio 4.5007630 Beneficios de cartera de negociación 600

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 47Supuesto núm 80: Activos financieros. Empresas G.M.A. Aportaciones nodinerarias (AND).. La sociedad X participa en el 25% del capital de la sociedad W. Ésta lleva a cabouna ampliación de capital que la sociedad X cubre mediante la aportación deunos terrenos contabilizados por 130.000 euros... Contabilizar las operaciones derivadas de la información en la sociedad aportantede los terrenos bajo las siguientes alternativas:a) Los terrenos se valoran a efectos de la ampliación de capital en 200.000 euros.b) Los terrenos se valoran a efectos de la ampliación de capital en 120.000 euros. Solución: El PGC establece que las AND se contabilicen en el aportante por suvalor razonable en el momento de la aportación, pudiendo contabilizar beneficiossi se produjeran y por supuesto registrando las pérdidas que tengan lugar.Alternativa a):Núm cuenta Cuentas Debe Haber2404 Participaciones a largo plazo en empresasasociadas 200.000210 Terrenos y bienes naturales 130.000771 Beneficios procedentes del inmovilizadomaterial 70.000Alternativa b):Núm cuenta Cuentas Debe Haber2404 Participaciones a largo plazo en empresasasociadas 120.000671 Pérdidas procedentes del inmovilizadomaterial 10.000210 Terrenos y bienes naturales 130.000

48 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 82: Activos financieros. Empresas G.M.A. Inversión anterior.Deterioro. Ajuste previo positivo.. Adquirimos con carácter permanente 20.000 acciones de la sociedad Y a 10euros/acción. Posteriormente ampliamos nuestra participación hasta el 30% delcapital social de Y adquiriendo otro paquete de 25.000 acciones a 13euros/acción... Contabilizar las operaciones derivadas de la información anterior, prescindiendodel efecto impositivo en el patrimonio neto y teniendo en cuenta las siguienteshipótesis:HIPÓTESIS 1: El importe recuperable de nuestra participación en la sociedad Y esde 570.000 euros.HIPÓTESIS 2: El importe recuperable de nuestra participación en la sociedad Y esde 515.000 euros. Solución:Por la adquisición inicial.Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio(20.000 × 10) 200.000572 Bancos 200.000Por el ajuste valorativo previo a la ampliación de la participación.Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio 60.000900 Beneficios en activos financieros disponiblespara la venta[20.000 × (13 – 10)] 60.000Por la ampliación de la participación.Núm cuenta Cuentas Debe Haber2404 Participaciones a largo plazo en empresasasociadas(25.000 × 13) 325.000572 Bancos 325.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 49Por la reclasificación de la participación inicial.Núm cuenta Cuentas Debe Haber2404 Participaciones a largo plazo en empresasasociadas 260.000250 Inversiones financieras a largo plazo eninstrumentos de patrimonio 260.000A final de ejercicio, por el traspaso del ajuste valorativo en el patrimonio neto acuentas del subgrupo 13.Núm cuenta Cuentas Debe Haber900 Beneficios en activos financieros disponiblespara la venta 60.000133 Ajustes por valoración en activos financierosdisponibles para la venta 60.000HIPÓTESIS 1: El valor recuperable de nuestra participación en la sociedad Y es de 570.000 euros.Cálculo del deterioro a fin de ejercicio.Valor en libros 585.000Importe recuperable 570.000Deterioro 15.000Por la contabilización del deterioro contra la cuenta del grupo 8 que recoge latransferencia del beneficio imputado al patrimonio neto.Núm cuenta Cuentas Debe Haber892 Deterioro de participaciones en el patrimonio,empresas asociadas 15.0002404 Participaciones a largo plazo en empresasasociadas 15.000Por la imputación al patrimonio neto de la transferencia registrada en el asientoanterior.Núm cuenta Cuentas Debe Haber133 Ajustes por valoración en activos financierosdisponibles para la venta 15.000892 Deterioro de participaciones en el patrimonio,empresas asociadas 15.000

50 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreHIPÓTESIS 2: El valor recuperable de nuestra participación en la sociedad Y es de 515.000 euros.Cálculo del deterioro a fin de ejercicio.Valor en libros 585.000Importe recuperable 515.000Deterioro 70.000Por la contabilización del deterioro contra la cuenta de patrimonio neto que recojalos ajustes.Núm cuenta Cuentas Debe Haber892 Deterioro de participaciones en el patrimonio,empresas asociadas 60.0002404 Participaciones a largo plazo en empresasasociadas 60.000El exceso se registrará directamente en la cuenta de pérdidas y ganancias.Núm cuenta Cuentas Debe Haber6961 Pérdidas por deterioro de participacionesen instrumentos de patrimonio netoa largo plazo, empresas asociadas 10.0002934 Deterioro de valor de participaciones alargo plazo en empresas asociadas 10.000Por la imputación al patrimonio neto de la transferencia registrada con anterioridad.Núm cuenta Cuentas Debe Haber133 Ajustes por valoración en activos financierosdisponibles para la venta 60.000892 Deterioro de participaciones en el patrimonio,empresas asociadas 60.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 51Supuesto núm 83: Activos financieros. Empresas G.M.A. Inversión anterior.Deterioro. Ajuste previo negativo.. Al adquirir un paquete de 50.000 acciones de una empresa asociada como inversióntemporal, se contabilizó un ajuste de valor negativo por importe de 8.000euros. A fin de ejercicio el valor en libros de la participación es de 400.000 euros.Se plantean dos alternativas:a) El importe recuperable es de 412.000 euros.b) El importe recuperable es de 390.000... Contabilizar las operaciones derivadas de la información anterior, prescindiendodel efecto impositivo en el patrimonio neto. Solución: En el momento de realizarse el ajuste de valor negativo, los asientosresultantes que se hicieron fueron:Núm cuenta Cuentas Debe Haber800 Pérdidas en activos financieros disponiblespara la venta 8.000540 Inversiones financieras a corto plazo eninstrumentos de patrimonio 8.000Núm cuenta Cuentas Debe Haber5304 Participaciones a corto plazo en empresasasociadas 400.000540 Inversiones financieras a corto plazo eninstrumentos de patrimonio 400.000Núm cuenta Cuentas Debe Haber133 Ajustes por valoración en activos financierosdisponibles para la venta 8.000800 Pérdidas en activos financieros disponiblespara la venta 8.000Alternativa a): Se aumenta el valor en libros hasta el límite del ajuste previo negativo(8.000) siempre que no supere el importe recuperable (412.000).Núm cuenta Cuentas Debe Haber5304 Participaciones a corto plazo en empresasasociadas 8.000992 Recuperación de ajustes valorativosnegativos previos, empresas asociadas 8.000

52 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvrePor la imputación al patrimonio neto de la transferencia registrada en el asientoanterior.Núm cuenta Cuentas Debe Haber992 Recuperación de ajustes valorativosnegativos previos, empresas asociadas 8.000133 Ajustes por valoración en activos financierosdisponibles para la venta 8.000Alternativa b): Cuando exista evidencia objetiva de deterioro en el valor de la inversión,las pérdidas acumuladas en el patrimonio neto se reconocerán en la cuentade pérdidas y ganancias.Cálculo del deterioro:Valor en libros 400.000Importe recuperable 390.000Deterioro 10.000Núm cuenta Cuentas Debe Haber6981 Pérdidas por deterioro de participacionesen instrumentos de patrimonio netoa corto plazo, empresas asociadas 10.000992 Recuperación de ajustes valorativosnegativos previos, empresas asociadas 8.0005934 Deterioro de valor de participaciones acorto plazo en empresas asociadas 2.000Por la imputación al patrimonio neto de la transferencia registrada en el asientoanterior.Núm cuenta Cuentas Debe Haber992 Recuperación de ajustes valorativosnegativos previos, empresas asociadas 8.000133 Ajustes por valoración en activos financierosdisponibles para la venta 8.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 53Supuesto núm 85: Activos financieros. Activos disponibles para la venta.. La sociedad X para adquirir el 1.8.X1 400 acciones de 40 euros nominales al250% con unos gastos directamente atribuibles del 2% del valor de la transacciónha necesitado adquirir también 1.200 derechos de suscripción a un precio de 2euros/derecho.La sociedad califica la inversión como de «activos disponibles para la venta». Alcierre de ejercicio 20X1 las acciones cotizaban al 260% y los costes de venta estimadoseran de 280 euros.El 15.6.X2 adquirió otras 300 acciones al 269% con unos gastos de 320 euros. El20.12.X2 aprovechando una subida de la cotización al 270% vendió la mitad dela cartera con unos costes de transacción de 300 euros. Al cierre del ejercicio20X2 las acciones cotizaban al 268% y los costes de transacción estimados erande 190 euros... Contabilizar las operaciones derivadas de la información anterior, prescindiendodel efecto impositivo. Solución:1.8.X1. Por la compra de los derechos de suscripción.Núm cuenta Cuentas Debe Haber540 Inversiones financieras a corto plazo eninstrumentos de patrimonio(1.200 × 2) 2.400572 Bancos 2.4001.8.X1. Por la compra de las acciones y el pago de los costes de transacción.Núm cuenta Cuentas Debe Haber540 Inversiones financieras a corto plazo eninstrumentos de patrimonio(400 × 40 × 250%) × (1,02) 40.800572 Bancos 40.80031.12.X1. Por el cálculo de la valoración al final del ejercicio, sin tener en cuenta los costesde transacción.Valor contable(40.800 + 2.400)43.200Valor razonable(400 × 40 × 260%)41.600DETERIORO 1.600

54 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X1. Por la contabilización del deterioro con cargo al patrimonio neto.Núm cuenta Cuentas Debe Haber800 Pérdidas en activos financieros disponiblespara la venta 1.600540 Inversiones financieras a corto plazo eninstrumentos de patrimonio 1.60031.12.X1. Por la imputación al patrimonio neto de los cambios en la valoración dela cartera.Núm cuenta Cuentas Debe Haber133 Ajustes por valoración en activos financierosdisponibles para la venta 1.600800 Pérdidas en activos financieros disponiblespara la venta 1.60015.6.X2. Por la compra del paquete de 300 acciones.Núm cuenta Cuentas Debe Haber540 Inversiones financieras a corto plazo eninstrumentos de patrimonio(300 × 40 × 269%) + 320 32.600572 Bancos 32.60020.12.X2. Por la venta de la mitad de la cartera.Núm cuenta Cuentas Debe Haber572 Bancos(350 × 40 × 270%) – 300 37.500540 Inversiones financieras a corto plazo eninstrumentos de patrimonio(40.800 + 2.400 – 1.600 + 32.600)/2 37.1007632 Beneficios de disponibles para la venta 40020.12.X2. Por la imputación a resultados de la parte proporcional de los títulos vendidosque se llevó a patrimonio neto al final del ejercicio 20X1.Núm cuenta Cuentas Debe Haber6632 Pérdidas de disponibles para la venta 800133 Ajustes por valoración en activos financierosdisponibles para la venta 800

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 5531.12.X2. Por el ajuste de valor de las acciones al valor razonable, sin tener en cuentalos costes de transacción.Valor contable(40.800 + 2.400 – 1.600 + 32.600)/2 37.100Valor razonable(350 × 40 × 268%)37.520APRECIACIÓN 420Núm cuenta Cuentas Debe Haber540 Inversiones financieras a corto plazo eninstrumentos de patrimonio[(350 × 40 × 268%) – 37.100] 420900 Beneficios en activos financieros disponiblespara la venta 42031.12.X2. Por la imputación al patrimonio neto de los cambios en la valoración dela cartera.Núm cuenta Cuentas Debe Haber900 Beneficios en activos financieros disponiblespara la venta 420133 Ajustes por valoración en activos financierosdisponibles para la venta 420

56 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 86: Activos financieros. Activos disponibles para la ventacon valor razonable no determinable con fiabilidad.. La sociedad X ha adquirido durante 20X1 como inversión permanente y calificadacomo activos financieros disponibles para la venta 1.000 acciones de unasociedad no cotizada pagando por transferencia bancaria 59.700 euros más 400euros de costes de transacción. La sociedad X no puede determinar con fiabilidadel valor razonable de las acciones, pero al cierre del ejercicio ha estimadoque el patrimonio neto de la sociedad participada asciende a 580.000 euros,siendo su participación en el capital del 10%.Al finalizar el ejercicio 20X2 el patrimonio neto de la sociedad participada es de610.000 euros... Contabilizar las operaciones derivadas de la información anterior. Solución:20X1. Por la adquisición de la participación.Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio(59.700 + 400) 60.100572 Bancos 60.10031.12.X1. Al cierre del ejercicio, al no poderse determinar con fiabilidad el valorrazonable de la participación, el PGC obliga a que la participación se mantengavalorada, no por el valor razonable con cambios en el patrimonio neto, sino por sucoste de adquisición, minorado, en su caso por las correcciones valorativas pordeterioro.Cálculo del deterioro:Valor contable 60.100Importe recuperable (*)(0,1 × 580.000)58.000DETERIORO 2.100(*) En el caso de instrumentos de patrimonio que se valoran por su coste, el importe recuperable, salvo mejorevidencia, es el patrimonio neto de la sociedad participada.31.12.X1. Contabilización del deterioro.Núm cuenta Cuentas Debe Haber696 Pérdidas por deterioro de participacionesy valores representativos de deuda alargo plazo 2.100250 Inversiones financieras a largo plazo eninstrumentos de patrimonio 2.100

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 57En consecuencia la participación quedará valorada por:Inversiones financieras a corto plazo en instrumentos de patrimonio 58.00031.12.X2.Cálculo del deterioro:Valor contable 58.000Importe recuperable (*)(0,1 × 610.000)61.000APRECIACIÓN 3.000El PGC prohíbe que sea objeto de reversión la corrección valorativa por deteriororeconocido en ejercicios anteriores. En consecuencia, no procede asiento.

58 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis LefebvreSupuesto núm 87: Activos financieros. Activos disponibles para la venta.Deterioro y reversión.. Adquirimos el 1.1.X1 un paquete de acciones por 100.000 euros, con unos gastosde adquisición de 1.000 euros. Las acciones se califican como «activos financierosdisponibles para la venta» y la evolución de su valor razonable es la siguiente:FechaValor razonable31.12.X1 150.00031.12.X2 90.00031.12.X3 90.00031.12.X4 100.000.. Contabilizar las operaciones derivadas de la información anterior, prescindiendodel efecto impositivo y teniendo en cuenta que la brusca reducción del valorrazonable durante el ejercicio 20X2 se produjo en el primer trimestre. Solución:1.1.X1. Por la adquisición inicial:Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio(100.000 + 1.000) 101.000572 Bancos 101.00031.12.X1. Por la actualización de su valor.Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio(150.000 – 101.000) 49.000900 Beneficios en activos financieros disponiblespara la venta 49.00031.12.X1. Por la imputación a patrimonio neto de los beneficios potenciales.Núm cuenta Cuentas Debe Haber900 Beneficios en activos financieros disponiblespara la venta 49.000133 Ajustes por valoración en activos financierosdisponibles para la venta 49.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 5931.12.X2. Por la actualización de su valorNúm cuenta Cuentas Debe Haber800 Pérdidas en activos financieros disponiblespara la venta 60.000250 Inversiones financieras a largo plazo eninstrumentos de patrimonio(90.000 – 150.000) 60.00031.12.X2. Por la imputación a patrimonio neto de las pérdidas potenciales.Núm cuenta Cuentas Debe Haber133 Ajustes por valoración en activos financierosdisponibles para la venta 60.000800 Pérdidas en activos financieros disponiblespara la venta 60.00031.12.X3. Ha transcurrido más de año y medio desde que se produjo la reduccióndel valor razonable y ésta ha sido del 40% (150.000 – 0,4 × 150.000 = 90.000) sin quese haya recuperado el valor razonable, luego se presume el deterioro del activofinanciero.Núm cuenta Cuentas Debe Haber6963 Pérdidas por deterioro de participacionesen instrumentos de patrimonio netoa largo plazo, otras empresas 60.000902 Transferencia de pérdidas de activosfinancieros disponibles para la venta 60.00031.12.X3. Por el reflejo en cuentas de patrimonio neto del cambio de la pérdida queha pasado a ser de pérdidas y ganancias.Núm cuenta Cuentas Debe Haber902 Transferencia de pérdidas de activosfinancieros disponibles para la venta 60.000133 Ajustes por valoración en activos financierosdisponibles para la venta 60.000

60 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X4. La corrección valorativa revierte:– Si se trata de instrumentos de deuda: con abono a pérdidas y ganancias.– Si se trata de instrumentos de patrimonio: aumentando el valor razonable delactivo, contra cuentas de patrimonio neto.Núm cuenta Cuentas Debe Haber250 Inversiones financieras a largo plazo eninstrumentos de patrimonio(100.000 – 90.000) 10.000900 Beneficios en activos financieros disponiblespara la venta 10.00031.12.X4. No procede actualización de valor, pero sí llevar a patrimonio neto losbeneficios potenciales. Por la imputación a patrimonio neto de los mismos.Núm cuenta Cuentas Debe Haber900 Beneficios en activos financieros disponiblespara la venta 10.000133 Ajustes por valoración en activos financierosdisponibles para la venta 10.000

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 61Supuesto núm 88: Activos financieros. Reclasificación. De «inversión mantenidahasta el vencimiento» a «disponible para la venta».. La sociedad X tiene en su balance obligaciones de la sociedad MQ calificadascomo inversión mantenida hasta el vencimiento cuyo coste amortizado es a1.7.X2 de 5.000 euros, que decide vender ante la falta de liquidez de la empresaya que el vencimiento de las obligaciones se producirá el 1.1.X4.También tiene bonos de la sociedad ST con vencimiento el 1.1.X7, con un costeamortizado a 1.7.X2 de 8.500 euros, que por su mayor rentabilidad decide conservaren la cartera de inversiones mantenidas hasta el vencimiento.El valor razonable a 1.7.X2 es de 5.800 euros para las obligaciones y de 8.900 paralos bonos. El 15.12.X2 vende las obligaciones por 6.000 euros... Contabilizar las operaciones derivadas de la información anterior, prescindiendodel efecto impositivo en el patrimonio neto. Solución: Distinguiendo entre los dos tipos de activos financieros.1) OBLIGACIONES DE LA SOCIEDAD «MQ».1.7.X2. Por la reclasificación de la cartera y el cambio de criterio de valoración, yaque las inversiones mantenidas hasta el vencimiento se valoran por el coste amortizado(5.000), pero los activos financieros disponibles para la venta se valoran porsu valor razonable (5.800) con cambios en el patrimonio neto (Regla 3ª).Núm cuenta Cuentas Debe Haber541 Valores representativos de deuda a cortoplazo 5.800251 Valores representativos de deuda a largoplazo 5.000900 Beneficios en activos financieros disponiblespara la venta 80015.12.X2. Por la venta.Núm cuenta Cuentas Debe Haber572 Bancos 6.000541 Valores representativos de deuda a cortoplazo 5.8007632 Beneficios de disponibles para la venta 20015.12.X2. Por la imputación a pérdidas y ganancias de los beneficios derivados delcambio de criterio de valoración a valor razonable.Núm cuenta Cuentas Debe Haber802 Transferencia de beneficios de activosfinancieros disponibles para la venta 8007632 Beneficios de disponibles para la venta 800

62 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre31.12.X2. Por la imputación al patrimonio neto de los beneficios potenciales contabilizadosel 1.7.X2.Núm cuenta Cuentas Debe Haber900 Beneficios en activos financieros disponiblespara la venta 800133 Ajustes por valoración en activos financierosdisponibles para la venta 80031.12.X2. Por la minoración del patrimonio neto en el importe de los beneficios yaimputados a Pérdidas y ganancias derivados del cambio de criterio de valoración avalor razonable.Núm cuenta Cuentas Debe Haber133 Ajustes por valoración en activos financierosdisponibles para la venta 800802 Transferencia de beneficios de activosfinancieros disponibles para la venta 8002) BONOS DE LA SOCIEDAD «ST».1.7.X2. Aunque la sociedad X decide mantener hasta el vencimiento los bonos, alno haber mantenido la calificación de las obligaciones, el PGC le obliga a calificartoda la cartera de inversiones mantenidas hasta el vencimiento como «disponibles para la venta»(Regla 4ª).Núm cuenta Cuentas Debe Haber2510(*) Valores representativos de deuda a largoplazo. Disponibles para la venta 8.9002511(*) Valores representativos de deuda a largoplazo. Mantenidos al vencimiento 8.500900 Beneficios en activos financieros disponiblespara la venta 400(*) Subcuentas no existentes en el cuadro de cuentas. Se han creado para diferenciar.

© Ed. Francis Lefebvre SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC — 63Supuesto núm 89: Activos financieros. Reclasificación. De «disponible parala venta» a «inversión mantenida hasta el vencimiento».. La sociedad X tenía el 1.7.X2 unos bonos de la sociedad ST con vencimiento1.1.X7, calificados como inversiones mantenidas hasta el vencimiento y con uncoste amortizado de 8.500 euros.Como consecuencia de que hubo de vender otros activos calificados tambiéncomo inversión mantenida hasta el vencimiento, hubo de recalificar los bonosde ST como disponibles para la venta por su valor razonable a 1.7.X2 que era de8.900 euros (véase supuesto del nº 1715).Transcurridos los dos años exigidos por el PGC (Regla 5ª) la sociedad decide el1.1.X5 recalificar de nuevo los bonos como inversiones mantenidas hasta el vencimientoteniendo en cuenta los siguientes datos:– Número de bonos: 800– Nominal de cada bono: 10 euros.– Interés: 10% anual pagadero por anualidades vencidasDurante el período 1.7.X2 a 31.12.X4 el valor razonable de los bonos y los cambiosen el patrimonio neto han sido los siguientes:Fechas Valor razonable Cambios en el patrimonio neto01.07.X2 8.900 40031.12.X2 8.800 –10031.12.X3 9.000 20031.12.X4 9.100 100.. Contabilizar las operaciones derivadas de la información anterior, prescindiendode consideraciones fiscales. Solución: Según el PGC (Regla 5ª) si transcurridos dos años la sociedad X decidecalificar de nuevo los bonos como «inversiones mantenidas hasta el vencimiento»,el valor contable de los activos financieros el 1.1.X5 se convertirá en el costeamortizado (ya que las inversiones mantenidas hasta el vencimiento se valoran deacuerdo con ese criterio) y los cambios que hasta esa fecha se hayan imputado alpatrimonio neto se imputarán a pérdidas y ganancias en función del tipo de interésefectivo.1º. Cálculo del tipo de interés efectivo. Utilizando la función de Excel =TIR(B3;B2;B1), teniendo en cuenta que el valor contable coincide con el valorrazonable (9.100) y se toma como coste amortizado.AB1 –9.100,002 20X5 800,003 20X6 10.400,00TIR 11,390430%

64 — SUPUESTOS PRÁCTICOS ADAPTADOS AL NUEVO PGC © Ed. Francis Lefebvre2º. Cuadro de coste amortizado calculado con el tipo de interés efectivo.Fechas Interés total Interés explícito Interés implícito Coste amortizado20X5 1.036,53 800,00 236,53 9.336,53(9.100 × 11,390430%) (800 × 10 × 10%) (1.036,53 – 800) (9.100 + 236,53)20X6 1.063,47 800,00 263,47 9.600,00(9.336,53 × 11,390430%) (800 × 10 × 10%) (1.063,47 – 800) (9.336,53 + 263,47)3º. Imputación de los cambios en el patrimonio neto en función del tipo de interésefectivo. El total de cambios ha sido de 700 beneficios y 100 pérdidas.Cambios en el patrimonio neto 20X5 20X6 TOTAL700 331,14 368,86 700700/(1 + 1 + 0,1139043) [331,14 × (1 + 0,113943)]–100 –47,31 –52,69 –100–100/(1 + 1 + 0,1139043) [–47,31 × (1 + 0,113943)]600 283,83 316,17 6001.1.X5. Por la reclasificación de los activosNúm cuenta Cuentas Debe Haber2511(*) Valores representativos de deuda a largoplazo. Mantenidos al vencimiento 9.1002510(*) Valores representativos de deuda a largoplazo. Disponibles para la venta 9.100(*) Subcuenta no existente en el cuadro de cuenta. Se ha creado para diferenciar.31.12.X5. Por los intereses explícitos devengados.Núm cuenta Cuentas Debe Haber546 Intereses a corto plazo de valores representativosde deudas(800 × 10 × 0,1) 800761 Ingresos de valores representativos dedeuda 80031.12.X5. Por los intereses implícitos devengados (véase Cuadro del nº 1740).Núm cuenta Cuentas Debe Haber2511 Valores representativos de deuda a largoplazo. Mantenidos al vencimiento(9.100 × 11,390430% = 1.036,53)(1.036,53 – 800) 236,53761 Ingresos de valores representativos dedeuda 236,53