Tributacion 105.pdf - Fiscal impuestos

Tributacion 105.pdf - Fiscal impuestos

Tributacion 105.pdf - Fiscal impuestos

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

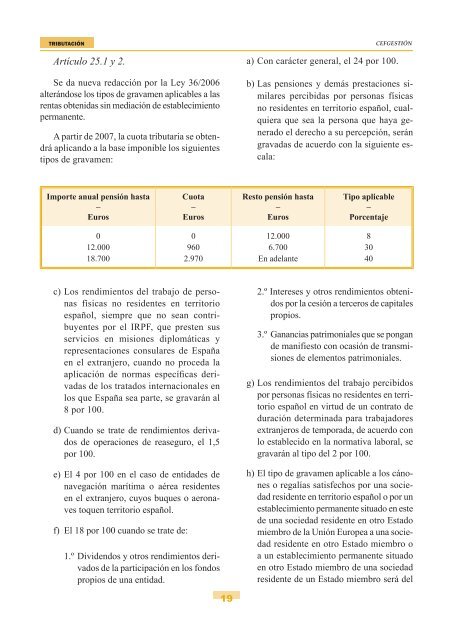

TRIBUTACIÓNArtículo 25.1 y 2.Se da nueva redacción por la Ley 36/2006alterándose los tipos de gravamen aplicables a lasrentas obtenidas sin mediación de establecimientopermanente.A partir de 2007, la cuota tributaria se obtendráaplicando a la base imponible los siguientestipos de gravamen:cefgestióna) Con carácter general, el 24 por 100.b) Las pensiones y demás prestaciones similarespercibidas por personas físicasno residentes en territorio español, cualquieraque sea la persona que haya generadoel derecho a su percepción, serángravadas de acuerdo con la siguiente escala:Importe anual pensión hasta–EurosCuota–EurosResto pensión hasta–EurosTipo aplicable–Porcentaje012.00018.70009602.97012.0006.700En adelante83040c) Los rendimientos del trabajo de personasfísicas no residentes en territorioespañol, siempre que no sean contribuyentespor el IRPF, que presten susservicios en misiones diplomáticas yrepresentaciones consulares de Españaen el extranjero, cuando no proceda laaplicación de normas específicas derivadasde los tratados internacionales enlos que España sea parte, se gravarán al8 por 100.d) Cuando se trate de rendimientos derivadosde operaciones de reaseguro, el 1,5por 100.e) El 4 por 100 en el caso de entidades denavegación marítima o aérea residentesen el extranjero, cuyos buques o aeronavestoquen territorio español.f) El 18 por 100 cuando se trate de:1.º Dividendos y otros rendimientos derivadosde la participación en los fondospropios de una entidad.2.º Intereses y otros rendimientos obtenidospor la cesión a terceros de capitalespropios.3.º Ganancias patrimoniales que se pongande manifiesto con ocasión de transmisionesde elementos patrimoniales.g) Los rendimientos del trabajo percibidospor personas físicas no residentes en territorioespañol en virtud de un contrato deduración determinada para trabajadoresextranjeros de temporada, de acuerdo conlo establecido en la normativa laboral, segravarán al tipo del 2 por 100.h) El tipo de gravamen aplicable a los cánoneso regalías satisfechos por una sociedadresidente en territorio español o por unestablecimiento permanente situado en estede una sociedad residente en otro Estadomiembro de la Unión Europea a una sociedadresidente en otro Estado miembro oa un establecimiento permanente situadoen otro Estado miembro de una sociedadresidente de un Estado miembro será del19