el costo de uso del capital y la inversión en colombia 1990 â 2007

el costo de uso del capital y la inversión en colombia 1990 â 2007

el costo de uso del capital y la inversión en colombia 1990 â 2007

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

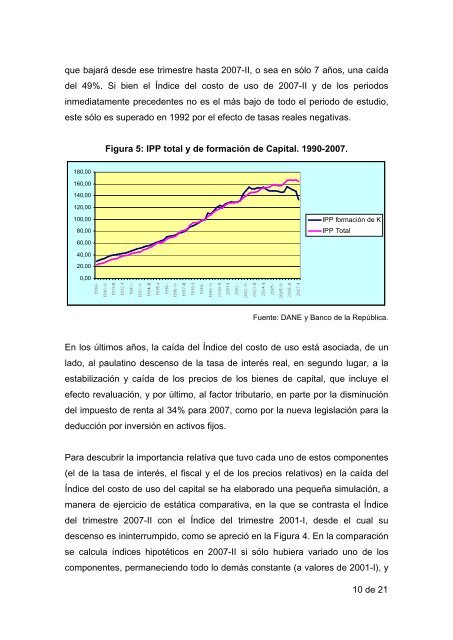

que bajará <strong>de</strong>s<strong>de</strong> ese trimestre hasta <strong>2007</strong>-II, o sea <strong>en</strong> sólo 7 años, una caídad<strong>el</strong> 49%. Si bi<strong>en</strong> <strong>el</strong> Índice d<strong>el</strong> <strong>costo</strong> <strong>de</strong> <strong>uso</strong> <strong>de</strong> <strong>2007</strong>-II y <strong>de</strong> los periodosinmediatam<strong>en</strong>te prece<strong>de</strong>ntes no es <strong>el</strong> más bajo <strong>de</strong> todo <strong>el</strong> periodo <strong>de</strong> estudio,este sólo es superado <strong>en</strong> 1992 por <strong>el</strong> efecto <strong>de</strong> tasas reales negativas.Figura 5: IPP total y <strong>de</strong> formación <strong>de</strong> Capital. <strong>1990</strong>-<strong>2007</strong>.180,00160,00140,00120,00100,0080,0060,00IPP formación <strong>de</strong> KIPP Total40,0020,000,00Fu<strong>en</strong>te: DANE y Banco <strong>de</strong> <strong>la</strong> República.En los últimos años, <strong>la</strong> caída d<strong>el</strong> Índice d<strong>el</strong> <strong>costo</strong> <strong>de</strong> <strong>uso</strong> está asociada, <strong>de</strong> un<strong>la</strong>do, al pau<strong>la</strong>tino <strong>de</strong>sc<strong>en</strong>so <strong>de</strong> <strong>la</strong> tasa <strong>de</strong> interés real, <strong>en</strong> segundo lugar, a <strong>la</strong>estabilización y caída <strong>de</strong> los precios <strong>de</strong> los bi<strong>en</strong>es <strong>de</strong> <strong>capital</strong>, que incluye <strong>el</strong>efecto revaluación, y por último, al factor tributario, <strong>en</strong> parte por <strong>la</strong> disminuciónd<strong>el</strong> impuesto <strong>de</strong> r<strong>en</strong>ta al 34% para <strong>2007</strong>, como por <strong>la</strong> nueva legis<strong>la</strong>ción para <strong>la</strong><strong>de</strong>ducción por inversión <strong>en</strong> activos fijos.Para <strong>de</strong>scubrir <strong>la</strong> importancia r<strong>el</strong>ativa que tuvo cada uno <strong>de</strong> estos compon<strong>en</strong>tes(<strong>el</strong> <strong>de</strong> <strong>la</strong> tasa <strong>de</strong> interés, <strong>el</strong> fiscal y <strong>el</strong> <strong>de</strong> los precios r<strong>el</strong>ativos) <strong>en</strong> <strong>la</strong> caída d<strong>el</strong>Índice d<strong>el</strong> <strong>costo</strong> <strong>de</strong> <strong>uso</strong> d<strong>el</strong> <strong>capital</strong> se ha <strong>el</strong>aborado una pequeña simu<strong>la</strong>ción, amanera <strong>de</strong> ejercicio <strong>de</strong> estática comparativa, <strong>en</strong> <strong>la</strong> que se contrasta <strong>el</strong> Índiced<strong>el</strong> trimestre <strong>2007</strong>-II con <strong>el</strong> Índice d<strong>el</strong> trimestre 2001-I, <strong>de</strong>s<strong>de</strong> <strong>el</strong> cual su<strong>de</strong>sc<strong>en</strong>so es ininterrumpido, como se apreció <strong>en</strong> <strong>la</strong> Figura 4. En <strong>la</strong> comparaciónse calcu<strong>la</strong> índices hipotéticos <strong>en</strong> <strong>2007</strong>-II si sólo hubiera variado uno <strong>de</strong> loscompon<strong>en</strong>tes, permaneci<strong>en</strong>do todo lo <strong>de</strong>más constante (a valores <strong>de</strong> 2001-I), y10 <strong>de</strong> 21