3 EDICIÓN INFORMALIDAD A LA FORMALIDAD

ObservatorioTributario_versi%C3%B3n_final

ObservatorioTributario_versi%C3%B3n_final

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

OBSERVATORIO<br />

TRIBUTARIO<br />

3o<strong>EDICIÓN</strong><br />

El camino de la informalidad a la formalidad<br />

de las MIPYME en el Perú: LOS LÍMITES DE LOS RÉGIMENES TRIBUTARIOS<br />

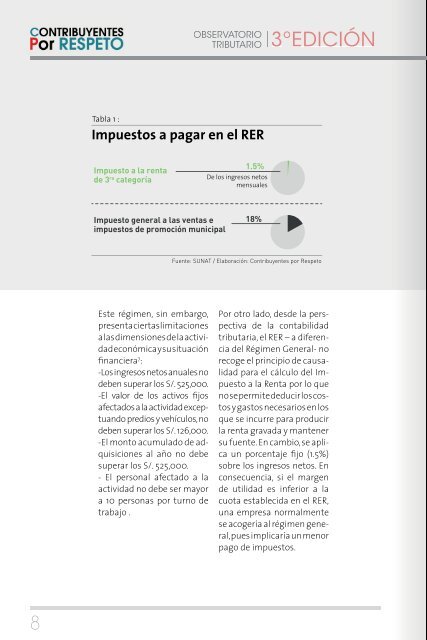

Tabla 1 :<br />

Impuestos a pagar en el RER<br />

Impuesto a la renta<br />

de 3 ra categoría<br />

Impuesto general a las ventas e<br />

impuestos de promoción municipal<br />

1.5%<br />

De los ingresos netos<br />

mensuales<br />

18%<br />

Fuente: SUNAT / Elaboración: Contribuyentes por Respeto<br />

b.2) El nuevo régimen único<br />

simplificado (Nuevo RUS):<br />

El nuevo régimen único simplificado<br />

o el nuevo RUS es<br />

un régimen simplificado diseñado<br />

para pequeños contribuyentes<br />

(MYPE). Consta<br />

de un solo pago mensual,<br />

el cual simplifica el pago<br />

del Impuesto a la Renta y el<br />

pago del Impuesto General a<br />

las Ventas de los regímenes<br />

general y RER.<br />

Solamente pueden acogerse<br />

a este régimen las personas<br />

naturales, sucesiones<br />

indivisas domiciliadas en el<br />

país, las personas naturales<br />

no profesionales y las empresas<br />

individuales de responsabilidad<br />

limitada 8 .<br />

El cálculo de la cuota<br />

mensual impositiva se realiza<br />

a partir de escalas de<br />

ingresos brutos o adquisiciones<br />

mensuales:<br />

Este régimen, sin embargo,<br />

presenta ciertas limitaciones<br />

a las dimensiones de la actividad<br />

económica y su situación<br />

financiera 7 :<br />

-Los ingresos netos anuales no<br />

deben superar los S/. 525,000.<br />

-El valor de los activos fijos<br />

afectados a la actividad exceptuando<br />

predios y vehículos, no<br />

deben superar los S/. 126,000.<br />

-El monto acumulado de adquisiciones<br />

al año no debe<br />

superar los S/. 525,000.<br />

- El personal afectado a la<br />

actividad no debe ser mayor<br />

a 10 personas por turno de<br />

trabajo .<br />

Por otro lado, desde la perspectiva<br />

de la contabilidad<br />

tributaria, el RER – a diferencia<br />

del Régimen General- no<br />

recoge el principio de causalidad<br />

para el cálculo del Impuesto<br />

a la Renta por lo que<br />

no se permite deducir los costos<br />

y gastos necesarios en los<br />

que se incurre para producir<br />

la renta gravada y mantener<br />

su fuente. En cambio, se aplica<br />

un porcentaje fijo (1.5%)<br />

sobre los ingresos netos. En<br />

consecuencia, si el margen<br />

de utilidad es inferior a la<br />

cuota establecida en el RER,<br />

una empresa normalmente<br />

se acogería al régimen general,<br />

pues implicaría un menor<br />

pago de impuestos.<br />

Tabla 2 :<br />

Categorías de pago según ingresos brutos en El Nuevo RUS<br />

Categorías<br />

1<br />

2<br />

3<br />

4<br />

5<br />

Ingresos brutos o<br />

adquisiciones mensuales (S/.)<br />

Hasta 5,000<br />

Más de 5,000 hasta 8,000<br />

Más de 8,000 hasta 13,000<br />

Más de 13,000 hasta 20,000<br />

Más de 20,000 hasta 30,000<br />

Cuota mensual<br />

S/.20<br />

S/.50<br />

S/.200<br />

S/.400<br />

S/.600<br />

Fuente: SUNAT / Elaboración: Contribuyentes por Respeto<br />

8 9