You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

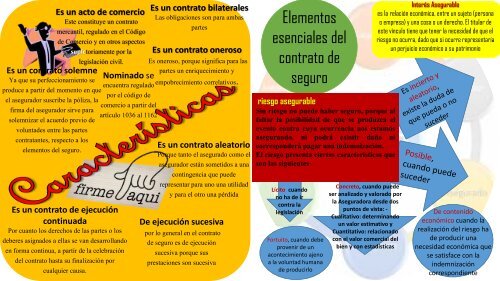

Es un acto de comercio<br />

Este constituye un contrato<br />

mercantil, regulado en el Código<br />

de Comercio y en otros aspectos<br />

supletoriamente por la<br />

legislación civil.<br />

Es un contrato solemne<br />

Ya que su perfeccionamiento se<br />

produce a partir del momento en que<br />

el asegurador suscribe la póliza, la<br />

firma del asegurador sirve para<br />

solemnizar el acuerdo previo de<br />

voluntades entre las partes<br />

contratantes, respecto a los<br />

elementos del seguro.<br />

Es un contrato de ejecución<br />

continuada<br />

Por cuanto los derechos de las partes o los<br />

deberes asignados a ellas se van desarrollando<br />

en forma continua, a partir de la celebración<br />

del contrato hasta su finalización por<br />

cualquier causa.<br />

Nominado se<br />

encuentra regulado<br />

por el código de<br />

comercio a partir del<br />

artículo 1036 al 1162<br />

Es un contrato bilaterales<br />

Las obligaciones son para ambas<br />

partes<br />

Es un contrato oneroso<br />

Es oneroso, porque significa para las<br />

partes un enriquecimiento y<br />

empobrecimiento correlativos.<br />

Es un contrato aleatorio<br />

Porque tanto el asegurado como el<br />

asegurador están sometidos a una<br />

contingencia que puede<br />

representar para uno una utilidad<br />

y para el otro una pérdida<br />

De ejecución sucesiva<br />

por lo general en el contrato<br />

de seguro es de ejecución<br />

sucesiva porque sus<br />

prestaciones son sucesiva<br />

Elementos<br />

esenciales del<br />

contrato de<br />

seguro<br />

riesgo asegurable<br />

Sin riesgo no puede haber seguro, porque al<br />

faltar la posibilidad de que se produzca el<br />

evento contra cuya ocurrencia nos estamos<br />

asegurando, ni podrá existir daño ni<br />

corresponderá pagar una indemnización.<br />

El riesgo presenta ciertas características que<br />

son las siguientes:<br />

Lícito cuando<br />

no ha de ir<br />

contra la<br />

legislación<br />

Fortuito, cuando debe<br />

provenir de un<br />

acontecimiento ajeno<br />

a la voluntad humana<br />

de producirlo<br />

Concreto, cuando puede<br />

ser analizado y valorado por<br />

la Aseguradora desde dos<br />

puntos de vista: -<br />

Cualitativo: determinando<br />

un valor estimativo y<br />

Cuantitativo: relacionado<br />

con el valor comercial del<br />

bien y con estadísticas<br />

Interés Asegurable<br />

es la relación económica, entre un sujeto (persona<br />

o empresa) y una cosa o un derecho. El titular de<br />

este vínculo tiene que tener la necesidad de que el<br />

riesgo no ocurra, dado que si ocurre representaría<br />

un perjuicio económico a su patrimonio<br />

De contenido<br />

económico cuando la<br />

realización del riesgo ha<br />

de producir una<br />

necesidad económica que<br />

se satisface con la<br />

indemnización<br />

correspondiente