polit_Contab

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

COOPERATIVA DE TRANSPORTADORES RAPIDO CHICAMOCHA<br />

MANUAL DE POLITICAS CONTABLES BAJO NORMAS INTERNACIONALES DE<br />

INFORMACION FINANCIERA<br />

Cód.: AP04 Fecha: 01/01/2015 Versión:1 Página 1 de 66<br />

b. ESTADO DEL RESULTADO INTEGRAL Y ESTADO DE RESULTADOS<br />

El Estado de Resultados en una entidad muestra su rendimiento financiero en un<br />

determinado periodo. Según el párrafo 5 de la Sección 5, Estado del Resultado Integral y<br />

Estado de Resultados, la entidad puede presentar el Estado de Resultados y Otro<br />

Resultado Integral, utilizando la siguiente opción:<br />

<br />

Presentar un solo estado donde se clasifique el resultado del ejercicio y el otro<br />

resultado integral; o<br />

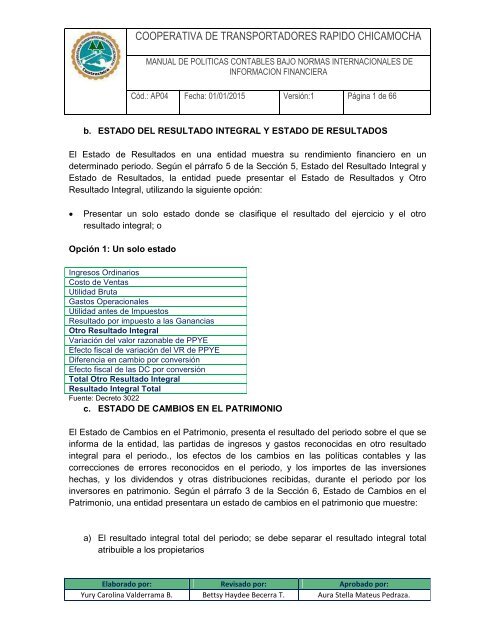

Opción 1: Un solo estado<br />

Ingresos Ordinarios<br />

Costo de Ventas<br />

Utilidad Bruta<br />

Gastos Operacionales<br />

Utilidad antes de Impuestos<br />

Resultado por impuesto a las Ganancias<br />

Otro Resultado Integral<br />

Variación del valor razonable de PPYE<br />

Efecto fiscal de variación del VR de PPYE<br />

Diferencia en cambio por conversión<br />

Efecto fiscal de las DC por conversión<br />

Total Otro Resultado Integral<br />

Resultado Integral Total<br />

Fuente: Decreto 3022<br />

c. ESTADO DE CAMBIOS EN EL PATRIMONIO<br />

El Estado de Cambios en el Patrimonio, presenta el resultado del periodo sobre el que se<br />

informa de la entidad, las partidas de ingresos y gastos reconocidas en otro resultado<br />

integral para el periodo., los efectos de los cambios en las políticas contables y las<br />

correcciones de errores reconocidos en el periodo, y los importes de las inversiones<br />

hechas, y los dividendos y otras distribuciones recibidas, durante el periodo por los<br />

inversores en patrimonio. Según el párrafo 3 de la Sección 6, Estado de Cambios en el<br />

Patrimonio, una entidad presentara un estado de cambios en el patrimonio que muestre:<br />

a) El resultado integral total del periodo; se debe separar el resultado integral total<br />

atribuible a los propietarios<br />

Elaborado por: Revisado por: Aprobado por:<br />

Yury Carolina Valderrama B. Bettsy Haydee Becerra T. Aura Stella Mateus Pedraza.