ACT3284 – Modèles en assurance IARD Examen Final - 14 ...

ACT3284 – Modèles en assurance IARD Examen Final - 14 ...

ACT3284 – Modèles en assurance IARD Examen Final - 14 ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

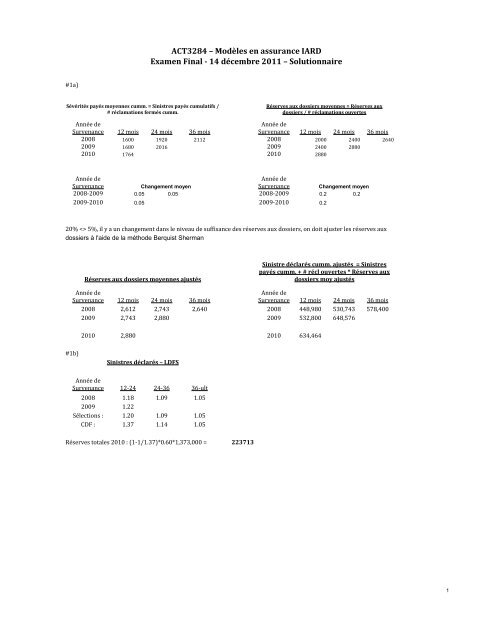

#1a)<br />

Sévérités payés moy<strong>en</strong>nes cumm. = Sinistres payés cumulatifs /<br />

# réclamations fermés cumm.<br />

<strong>ACT3284</strong> <strong>–</strong> <strong>Modèles</strong> <strong>en</strong> <strong>assurance</strong> <strong>IARD</strong><br />

Exam<strong>en</strong> <strong>Final</strong> - <strong>14</strong> décembre 2011 <strong>–</strong> Solutionnaire<br />

Année de<br />

Année de<br />

Surv<strong>en</strong>ance 12 mois 24 mois 36 mois Surv<strong>en</strong>ance 12 mois 24 mois 36 mois<br />

2008 1600 1920 2112 2008 2000 2400 2640<br />

2009 1680 2016 2009 2400 2880<br />

2010 1764 2010 2880<br />

Année de<br />

Année de<br />

Surv<strong>en</strong>ance<br />

Changem<strong>en</strong>t moy<strong>en</strong> Surv<strong>en</strong>ance<br />

Changem<strong>en</strong>t moy<strong>en</strong><br />

2008-2009 0.05 0.05 2008-2009 0.2 0.2<br />

2009-2010 0.05 2009-2010 0.2<br />

20% 5%, il y a un changem<strong>en</strong>t dans le niveau de suffisance des réserves aux dossiers, on doit ajuster les réserves aux<br />

dossiers à l'aide de la méthode Berquist Sherman<br />

Réserves aux dossiers moy<strong>en</strong>nes ajustés<br />

Année de<br />

Année de<br />

Surv<strong>en</strong>ance 12 mois 24 mois 36 mois Surv<strong>en</strong>ance 12 mois 24 mois 36 mois<br />

2008 2,612 2,743 2,640 2008 448,980 530,743 578,400<br />

2009 2,743 2,880 2009 532,800 648,576<br />

#1b)<br />

2010 2,880 2010 634,464<br />

Année de<br />

Surv<strong>en</strong>ance<br />

Sinistres déclarés <strong>–</strong> LDFS<br />

12-24 24-36 36-ult<br />

2008 1.18 1.09 1.05<br />

2009 1.22<br />

Sélections :<br />

CDF :<br />

1.20 1.09 1.05<br />

1.37 1.<strong>14</strong> 1.05<br />

Réserves totales 2010 : (1-1/1.37)*0.60*1,373,000 =<br />

223713<br />

Réserves aux dossiers moy<strong>en</strong>nes = Réserves aux<br />

dossiers / # réclamations ouvertes<br />

Sinistre déclarés cumm. ajustés = Sinistres<br />

payés cumm. + # récl ouvertes * Réserves aux<br />

dossiers moy ajustés<br />

1

<strong>ACT3284</strong> <strong>–</strong> <strong>Modèles</strong> <strong>en</strong> <strong>assurance</strong> <strong>IARD</strong><br />

Exam<strong>en</strong> <strong>Final</strong> - <strong>14</strong> décembre 2011 <strong>–</strong> Solutionnaire<br />

#2a) Calculer la prime acquise projetée mise à niveau pour les années 2009 et 2010 (6 pts)<br />

Année de Surv<strong>en</strong>ance<br />

Facteurs mise à Période de<br />

Prime Acquise Facteur d'inflation Prime Acquise projetée<br />

niveaux Tr<strong>en</strong>d<br />

2009 450,000 1.020 4.5 1.093 501,626<br />

2010 500,000 1.043 3.5 1.072 558,693<br />

Facteurs mise à niveaux % Groupe A % Groupe B % Groupe C Facteur moy<strong>en</strong> Facteurs mise à niveaux<br />

2009 93.75% 6.25% 0.00% 0.997 1.020<br />

2010 50.00% 50.00% 0.00% 0.975 1.043<br />

Groupe A 1 Période de Tr<strong>en</strong>d *<br />

Groupe B 0.95 2009 : 1er Juillet 2008 au 1er Janvier 2013<br />

Groupe C 1.0165 2010 : 1er Juillet 2009 au 1er Janvier 2013<br />

*Polices ont un terme de 2 ans<br />

#2b) Calculer les sinistres ultimes projetés pour les années de surv<strong>en</strong>ance 2009 et 2010 (6 pts)<br />

Année de Surv<strong>en</strong>ance<br />

Facteur ULAE<br />

2009 200,000 1.155 4.5 1.190 1.04<br />

2010 250,000 1.386 3.5 1.<strong>14</strong>5 1.04<br />

Année de Surv<strong>en</strong>ance<br />

Période de Tr<strong>en</strong>d *<br />

2009 285,993 2009 1er Juillet 2009 au 1er Janvier 20<strong>14</strong><br />

2010 412,688 2010 1er Juillet 2010 au 1er Janvier 20<strong>14</strong><br />

*Polices ont un terme de 2 ans<br />

#2c) Calculer le changem<strong>en</strong>t de taux crédibilisé avec un niveau de confiance de 95% et un niveau de précision de +/- 5%<br />

Année de Surv<strong>en</strong>ance RSP projetés<br />

2009 0.57<br />

2010 0.74<br />

Sélection (moy) 0.65<br />

RSP visé = 1-0.20-0.05 = 0.75<br />

Sinistres Déclarés<br />

incl. ALAE<br />

Sinistres Ultimes<br />

projetés<br />

CDF (dernière<br />

diagonale<br />

sélectionné)<br />

Période de<br />

Tr<strong>en</strong>d<br />

NB de réclamations pour pleines crédibilités = (1.96/0.05)^2 = 1537 Z = ((500+600)/1537)^0.5 = 0.85<br />

Chg de taux indiqué=(0.65 + 0.03)/0.75 -1.00 = -9.33%<br />

Chg de taux crédibilisé= 0.85*-9.33% + (1-0.85) * 0% = -7.93%<br />

Facteur d'inflation<br />

(0.99*1.05)^n<br />

#2d) Il faudrait les exclures de l'expéri<strong>en</strong>ce et les remettre à l'aide d'un «loading basé sur à une plus longue période<br />

2

<strong>ACT3284</strong> <strong>–</strong> <strong>Modèles</strong> <strong>en</strong> <strong>assurance</strong> <strong>IARD</strong><br />

Exam<strong>en</strong> <strong>Final</strong> - <strong>14</strong> décembre 2011 <strong>–</strong> Solutionnaire<br />

#3 a)La méthode la plus appoprié est celle de la prime pure ajusté<br />

Age du<br />

Conducteur<br />

Unités<br />

Sinistres ultimes Prime pure<br />

d'exposition<br />

25 ans et - $22,800 20 $1,<strong>14</strong>0 0.775 $1,471<br />

26 ans et + $72,000 80 $900 0.925 $973<br />

Total $94,800 100 $948 0.895 $1,059<br />

Relativités moy<strong>en</strong>ne 25 ans- (age du veh) = (2*1.00 + 6*0.85+12*0.70)/20 = 0.775<br />

Age du<br />

Conducteur<br />

Relativité indiqué<br />

25 ans et - 1.389 1.512<br />

26 ans et + 0.919 1.000<br />

Total 1.000 1.089<br />

#3 b) Les méthodes univariées ne ti<strong>en</strong>n<strong>en</strong>t pas complètem<strong>en</strong>t <strong>en</strong> compte de la corrélation qui peut exister <strong>en</strong>tres variables.<br />

Elles risqu<strong>en</strong>t de compter certains effets <strong>en</strong> double. Les méthodes multivariées vont mieux capturer les relations existant<br />

<strong>en</strong>tre variables.<br />

Relativités<br />

indiqués<br />

rebalancé au<br />

niveau de base<br />

Relativités moy<strong>en</strong>ne<br />

de l'âge du véhicule<br />

Prime pure ajusté =<br />

Prime pure / Rel<br />

moy<strong>en</strong>ne<br />

3

<strong>ACT3284</strong> <strong>–</strong> <strong>Modèles</strong> <strong>en</strong> <strong>assurance</strong> <strong>IARD</strong><br />

Exam<strong>en</strong> <strong>Final</strong> - <strong>14</strong> décembre 2011 <strong>–</strong> Solutionnaire<br />

#4 a) Méthode du RSP :<br />

RSP = Sinistres / Prime acquise mise à niveau<br />

Risque de Feu<br />

Territoire Faible Élevé<br />

A 0.600 0.720<br />

B 0.540 0.648<br />

RSP * Relativités (pour <strong>en</strong>lever l'effet déjà capturer dans la prime)<br />

Risque de Feu<br />

Territoire Faible Élevé<br />

A 0.600 1.080<br />

B 0.432 0.778<br />

Exemple : 0.778 = 0.648 * 0.8 * 1.5<br />

Valeurs initiales (Risque de Feu)<br />

Faible :<br />

Élevé :<br />

Territoire<br />

1.00<br />

1.20<br />

Itération 1 (1ère partie) :<br />

RSP * Unité<br />

d'exposition<br />

A 19.68 23.2 * Rel A Rel A = 0.848<br />

B 40.09 83.2 * Rel B Rel B = 0.482<br />

Itération 1 (2e partie) :<br />

Risque de<br />

Feu<br />

RSP * Unité<br />

d'exposition<br />

Faible<br />

30.05 34.23 * Rel F Rel F = 0.878<br />

Élevé 29.72 21.28 * Rel E Rel E = 1.397<br />

Relativités rebalancées :<br />

Rel A = 1.000<br />

Rel B = 0.568<br />

Rel F = 1.000<br />

Rel E = 1.591<br />

Unité d'exposition *<br />

relativités<br />

Unité d'exposition *<br />

relativités<br />

#4 b) Avantage : Possibilité d'avoir des tests statistiques sur les relativités obt<strong>en</strong>ues<br />

(capacité d'estimer la précision des résultats plus <strong>en</strong> détail)<br />

Désavantage :<br />

La complexité des modèles GLMs<br />

4

#5<br />

<strong>ACT3284</strong> <strong>–</strong> <strong>Modèles</strong> <strong>en</strong> <strong>assurance</strong> <strong>IARD</strong><br />

Exam<strong>en</strong> <strong>Final</strong> - <strong>14</strong> décembre 2011 <strong>–</strong> Solutionnaire<br />

Comme la compagnie A utilise la variable de la cote de crédit, elle va différ<strong>en</strong>tier les assurés<br />

ayant des mauvais résultat à cause de leur cote de crédit vs ceux qui <strong>en</strong> ont des bons.<br />

Elle va donc chargé un meilleur prix aux « bons » assurés de la compagnie B qui vont effectivem<strong>en</strong>t<br />

changer de compagnie. Elle va aussi surchargé ses « mauvais » assurés qui eux iront à la<br />

compagnie B. La compagnie B sera donc victime d'anti-sélection et ses résultats se dégraderont<br />

d'année <strong>en</strong> année.<br />

Situation initiale (2011) :<br />

Compagnie A Compagnie B<br />

Cote de<br />

Crédit<br />

# d'assurés Profit # d'assurés Profit<br />

Bonne 2,000 $920,000 2,000 $920,000<br />

Moy<strong>en</strong>ne 2,000 $560,000 2,000 $560,000<br />

Mauvaise 2,000 -$880,000 2,000 -$880,000<br />

Total 6,000 $600,000 6,000 $600,000<br />

Note : Il y avait une erreur dans l'exam<strong>en</strong>, les prix pour 2011 sont de 1000$ pour tous<br />

assurés pour la compagnie A<br />

1 ans plus tard (2012 ) :<br />

Compagnie A Compagnie B<br />

Cote de<br />

Crédit<br />

# d'assurés Profit # d'assurés Profit<br />

Bonne 2,400 $<strong>14</strong>4,000 1,600 $736,000<br />

Moy<strong>en</strong>ne 2,400 $192,000 1,600 $448,000<br />

Mauvaise<br />

1,600 $256,000 2,400 -$1,056,000<br />

Total 6,400 $592,000 5,600 $128,000<br />

20% des bons + moy<strong>en</strong>s assurés de B s'<strong>en</strong> vont dans A et 20% des mauvais de A dans B<br />

Les profits se sont détériorés alors les compagnies vont augm<strong>en</strong>tés leurs prix pour 2013 :<br />

(valeurs exactes des nouveaux prix pas vraim<strong>en</strong>t importante pour ce numéro...)<br />

A: 8000 / 5.92M = +0.1% et B = 472K / 5.6M = +8.4%<br />

2 ans plus tard (2013) :<br />

Compagnie A Compagnie B<br />

Cote de<br />

Crédit<br />

# d'assurés Prix 2013 Profit # d'assurés Prix 2013 Profit<br />

Bonne 2,720 606 $179,520 1,280 1084 $696,320<br />

Moy<strong>en</strong>ne 2,720 808 $239,360 1,280 1084 $465,920<br />

Mauvaise 1,280 1616 $225,280 2,720 1084 -$968,320<br />

Total 6,720 880 $644,160 5,280 1084 $193,920<br />

20% des bons + moy<strong>en</strong>s assurés de B s'<strong>en</strong> vont dans A et 20% des mauvais de A dans B<br />

Malgré la hausse de taux, la compagnie B n'a toujours pas ré-atteint sont niveau de r<strong>en</strong>tabilité<br />

initiale. La compagnie A, elle, pourrait se permettre une baisse de taux afin d'être <strong>en</strong>core plus compétitive.<br />

5