Evaluation des Risques Bancaires et Financiers

Evaluation des Risques Bancaires et Financiers

Evaluation des Risques Bancaires et Financiers

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

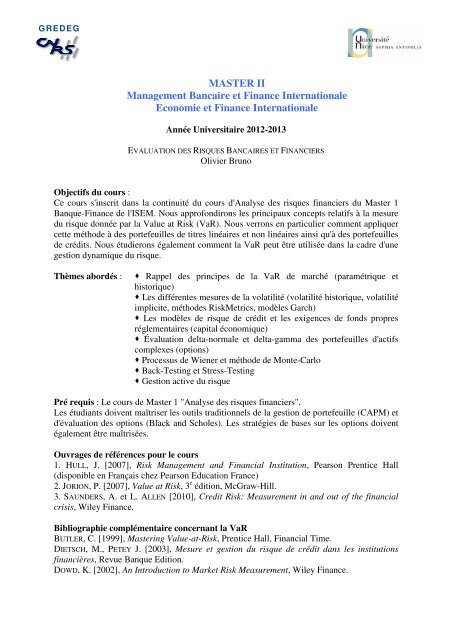

GREDEG<br />

MASTER II<br />

Management Bancaire <strong>et</strong> Finance Internationale<br />

Economie <strong>et</strong> Finance Internationale<br />

Année Universitaire 2012-2013<br />

EVALUATION DES RISQUES BANCAIRES ET FINANCIERS<br />

Olivier Bruno<br />

Objectifs du cours :<br />

Ce cours s'inscrit dans la continuité du cours d'Analyse <strong>des</strong> risques financiers du Master 1<br />

Banque-Finance de l'ISEM. Nous approfondirons les principaux concepts relatifs à la mesure<br />

du risque donnée par la Value at Risk (VaR). Nous verrons en particulier comment appliquer<br />

c<strong>et</strong>te méthode à <strong>des</strong> portefeuilles de titres linéaires <strong>et</strong> non linéaires ainsi qu'à <strong>des</strong> portefeuilles<br />

de crédits. Nous étudierons également comment la VaR peut être utilisée dans la cadre d'une<br />

gestion dynamique du risque.<br />

Thèmes abordés :<br />

Rappel <strong>des</strong> principes de la VaR de marché (paramétrique <strong>et</strong><br />

historique)<br />

Les différentes mesures de la volatilité (volatilité historique, volatilité<br />

implicite, métho<strong>des</strong> RiskM<strong>et</strong>rics, modèles Garch)<br />

Les modèles de risque de crédit <strong>et</strong> les exigences de fonds propres<br />

réglementaires (capital économique)<br />

Évaluation delta-normale <strong>et</strong> delta-gamma <strong>des</strong> portefeuilles d'actifs<br />

complexes (options)<br />

Processus de Wiener <strong>et</strong> méthode de Monte-Carlo<br />

Back-Testing <strong>et</strong> Stress-Testing<br />

Gestion active du risque<br />

Pré requis : Le cours de Master 1 "Analyse <strong>des</strong> risques financiers".<br />

Les étudiants doivent maîtriser les outils traditionnels de la gestion de portefeuille (CAPM) <strong>et</strong><br />

d'évaluation <strong>des</strong> options (Black and Scholes). Les stratégies de bases sur les options doivent<br />

également être maîtrisées.<br />

Ouvrages de références pour le cours<br />

1. HULL, J. [2007], Risk Management and Financial Institution, Pearson Prentice Hall<br />

(disponible en Français chez Pearson Education France)<br />

2. JORION, P. [2007], Value at Risk, 3 e édition, McGraw-Hill.<br />

3. SAUNDERS, A. <strong>et</strong> L. ALLEN [2010], Credit Risk: Measurement in and out of the financial<br />

crisis, Wiley Finance.<br />

Bibliographie complémentaire concernant la VaR<br />

BUTLER, C. [1999], Mastering Value-at-Risk, Prentice Hall, Financial Time.<br />

DIETSCH, M., PETEY J. [2003], Mesure <strong>et</strong> gestion du risque de crédit dans les institutions<br />

financières, Revue Banque Edition.<br />

DOWD, K. [2002], An Introduction to Mark<strong>et</strong> Risk Measurement, Wiley Finance.

DUFFIE, D. SINGLETON. K.J. [2003], Credit risk, Princ<strong>et</strong>on Series in Finance.<br />

HOLTON, G. [2003], Value-at-Risk: Theory and Practice, Academic Press.<br />

HULL, J. [2006], Options, Futures and Other Derivatives, Pearson Education, 6 e édition (5 e<br />

édition disponible en Français).<br />

RONCALLI T. [2004], La gestion <strong>des</strong> risques financiers, Economica.<br />

Bibliographie concernant les outils de gestion <strong>des</strong> risques.<br />

AUGROS, J.C. QUERUEL M. [2000], Risque de taux d'intérêt <strong>et</strong> gestion bancaire, Economica.<br />

BELLALAH, M., SIMON, Y. [2003], Options, contrats à terme <strong>et</strong> gestion <strong>des</strong> risques,<br />

Economica.<br />

CUTHBERTSON, K. NITZSCHE, D. [2001], Financial enginering: derivatives and risk<br />

management, John Wiley & Sons.<br />

WILMOTT, P. [2007], Introduces Quantitatives Finance, John Wiley (voir également son site :<br />

http://www.wilmott.com/)<br />

Documents divers.<br />

Documents techniques de RiskM<strong>et</strong>rics Group : www.riskm<strong>et</strong>rics.com<br />

Documents disponibles sur le BV :<br />

https://login.unice.fr/index.jsp?service=http://ent.unice.fr/uPortal/Login