Infos - Renault

Infos - Renault

Infos - Renault

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Chapitre 3<br />

18<br />

les véhicules non polluants qui fonctionnent<br />

au moyen de l’énergie électrique, du GNV ou<br />

du GPL, mis en circulation avant le 1 er janvier<br />

2007 et qui continuent donc d’être exonérés<br />

de taxe, sans limitation de durée.<br />

Exemple : soit un VP non polluant mis en<br />

circulation par une société redevable de la<br />

TVS, le 2 mars 2008 :<br />

– Période du 1 er octobre 2007 au 30 septembre<br />

2008 : véhicule non imposable<br />

le 1 er trimestre 2008. Ce trimestre est<br />

quand même pris en compte pour le calcul<br />

des 8 trimestres exonérés. Donc 3 trimestres<br />

retenus pour l’exonération.<br />

– Période du 1 er octobre 2008 au 30 septembre<br />

2009 : 4 trimestres retenus au<br />

titre de l’exonération.<br />

– Période du 1 er octobre 2009 au 30 septembre<br />

2010 : 1 trimestre retenu au<br />

titre de l’exonération.<br />

Ainsi les 8 trimestres exonérés correspondront<br />

à la période du 01/01/2008 au<br />

31/12/2009.<br />

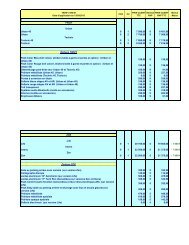

La TVS et le calcul du tarif<br />

Le montant de la TVS est déterminé sur la<br />

base de 2 barèmes fixés en fonction des<br />

caractéristiques du véhicule.<br />

Barème 1 : émission de CO 2<br />

des véhicules<br />

récemment acquis ou utilisés par<br />

l’entreprise.<br />

Ce barème s’applique aux véhicules qui<br />

remplissent les 3 conditions cumulatives<br />

suivantes :<br />

– véhicules ayant fait l’objet d’une<br />

réception communautaire<br />

– dont la 1 ère mise en circulation<br />

intervient à compter du 1 er juin 2004<br />

– et qui n’étaient pas possédés ou utilisés<br />

par la société avant le 1 er janvier 2006 :<br />

2 €/g. de CO 2<br />

pour les véhicules émettant<br />

jusqu’à 100 g. de CO 2<br />

/km,<br />

4 €/g. de CO 2<br />

pour les véhicules émettant<br />

de 101 jusqu’à 120 g. de CO 2<br />

/km,<br />

5 €/g. de CO 2<br />

pour les véhicules émettant<br />

de 121 jusqu’à 140 g. de CO 2<br />

/km,<br />

10 €/g.de CO 2<br />

pour les véhicules émettant<br />

de 141 jusqu’à 160 g. de CO 2<br />

/km,<br />

15 €/g. de CO 2<br />

pour les véhicules émettant<br />

de 161 jusqu’à 200 g. de CO 2<br />

/km,<br />

17 €/g. de CO 2<br />

pour les véhicules émettant<br />

de 201 jusqu’à 250 g. de CO 2<br />

/km,<br />

19 €/g. de CO 2<br />

pour les véhicules émettant<br />

plus de 250 g. de CO 2<br />

/km.<br />

Exemple : véhicule neuf pris en location<br />

le 1 er mars 2008 pour 36 mois et ayant fait<br />

l’objet d’une réception communautaire.<br />

Taux de CO 2 : 248 g./km. Compte tenu de<br />

la date de prise en location du véhicule, la<br />

TVS sera due pour 3 trimestres au titre de<br />

la période d’imposition s’achevant le<br />

30 septembre 2009.<br />

Le montant de la taxe à acquitter pour le<br />

30/11/2010 sera de 248 € x 17 € x 3/4 =<br />

3 162 €.<br />

i <strong>Infos</strong><br />

pratiques<br />

À noter : si en cours de trimestre,<br />

un véhicule est remplacé par un<br />

autre – acheté ou loué – la TVS du<br />

trimestre n’est due que pour un seul<br />

véhicule, à condition que l’entreprise<br />

n’ait pas disposé des deux<br />

véhicules simultanément.<br />

Elle est alors due pour le véhicule<br />

pour lequel le tarif est le plus élevé.<br />

Barème 2 : puissance fiscale des<br />

autres véhicules détenus ou utilisés<br />

par l’entreprise.<br />

Un barème fondé sur la puissance fiscale<br />

reste en vigueur pour les véhicules qui ne<br />

remplissent pas les conditions énumérées<br />

au barème 1.<br />

Véhicules dont la puissance fiscale est<br />

inférieure ou égale à 4 CV: 750 €/an<br />

Véhicules dont la puissance fiscale est<br />

comprise entre 5 et 7 CV : 1 400 €/an<br />

Véhicules dont la puissance fiscale est<br />

comprise entre 8 et 11 CV : 3 000 €/an<br />

Véhicules dont la puissance fiscale est<br />

comprise entre 12 et 16 CV : 3 600 €/ an<br />

Véhicules dont la puissance fiscale est<br />

supérieure à 16 CV : 4 500 €/an.<br />

Rappel :<br />

– Seuls les VP sont concernés.<br />

TVS et extra-territorialité<br />

L’application de la TVS aux véhicules de<br />

sociétés immatriculés dans un autre État,<br />

dès lors qu’ils sont possédés ou utilisés par<br />

une société ayant son siège social ou un<br />

établissement en France, neutralise l’intérêt<br />

de la location transfrontalière (article<br />

1010 du Code Général des Impôts). Les<br />

véhicules immatriculés dans un autre État<br />

sont donc également soumis à la TVS.<br />

TVS et IK<br />

L'article 1010-0 A du CGI fixe des règles<br />

simples d’assujettissement à la TVS applicables,<br />

depuis le 1er janvier 2006, aux<br />

véhicules possédés ou pris en location par<br />

les salariés d’une société ou ses dirigeants<br />

et pour lesquels la société procède au<br />

remboursement des frais kilométriques.<br />

i <strong>Infos</strong><br />

pratiques<br />

À noter : depuis le 1 er octobre<br />

2006, l’exonération de la TVS<br />

portant sur les véhicules de plus<br />

de 10 ans d’âge est supprimée.<br />

Chapitre 3<br />

19