Cahier du CEPI N° 22 - Tunisie industrie

Cahier du CEPI N° 22 - Tunisie industrie

Cahier du CEPI N° 22 - Tunisie industrie

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

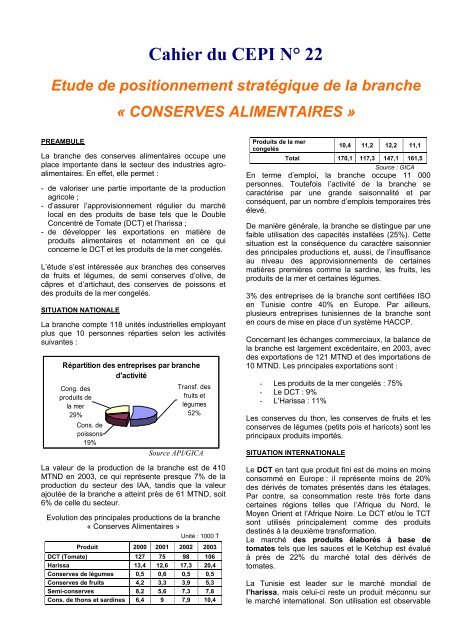

<strong>Cahier</strong> <strong>du</strong> <strong>CEPI</strong> N° <strong>22</strong>Etude de positionnement stratégique de la branche« CONSERVES ALIMENTAIRES »PREAMBULELa branche des conserves alimentaires occupe uneplace importante dans le secteur des in<strong>du</strong>stries agroalimentaires.En effet, elle permet :- de valoriser une partie importante de la pro<strong>du</strong>ctionagricole ;- d’assurer l’approvisionnement régulier <strong>du</strong> marchélocal en des pro<strong>du</strong>its de base tels que le DoubleConcentré de Tomate (DCT) et l’harissa ;- de développer les exportations en matière depro<strong>du</strong>its alimentaires et notamment en ce quiconcerne le DCT et les pro<strong>du</strong>its de la mer congelés.L’étude s’est intéressée aux branches des conservesde fruits et légumes, de semi conserves d’olive, decâpres et d’artichaut, des conserves de poissons etdes pro<strong>du</strong>its de la mer congelés.SITUATION NATIONALELa branche compte 118 unités in<strong>du</strong>strielles employantplus que 10 personnes réparties selon les activitéssuivantes :Répartition des entreprises par branched'activitéCong. despro<strong>du</strong>its dela mer29%Cons. depoissons19%Transf. desfruits etlégumes52%Source API/GICALa valeur de la pro<strong>du</strong>ction de la branche est de 410MTND en 2003, ce qui représente presque 7% de lapro<strong>du</strong>ction <strong>du</strong> secteur des IAA, tandis que la valeurajoutée de la branche a atteint près de 61 MTND, soit6% de celle <strong>du</strong> secteur.Evolution des principales pro<strong>du</strong>ctions de la branche« Conserves Alimentaires »Unité : 1000 TPro<strong>du</strong>it 2000 2001 2002 2003DCT (Tomate) 127 75 98 106Harissa 13,4 12,6 17,3 20,4Conserves de légumes 0,5 0,6 0,5 0,5Conserves de fruits 4,2 3,3 3,9 5,3Semi-conserves 8,2 5,6 7,3 7,8Cons. de thons et sardines 6,4 9 7,9 10,4Pro<strong>du</strong>its de la mercongelés10,4 11,2 12,2 11,1Total 170,1 117,3 147,1 161,5Source : GICAEn terme d’emploi, la branche occupe 11 000personnes. Toutefois l’activité de la branche secaractérise par une grande saisonnalité et parconséquent, par un nombre d’emplois temporaires trèsélevé.De manière générale, la branche se distingue par unefaible utilisation des capacités installées (25%). Cettesituation est la conséquence <strong>du</strong> caractère saisonnierdes principales pro<strong>du</strong>ctions et, aussi, de l’insuffisanceau niveau des approvisionnements de certainesmatières premières comme la sardine, les fruits, lespro<strong>du</strong>its de la mer et certaines légumes.3% des entreprises de la branche sont certifiées ISOen <strong>Tunisie</strong> contre 40% en Europe. Par ailleurs,plusieurs entreprises tunisiennes de la branche sonten cours de mise en place d’un système HACCP.Concernant les échanges commerciaux, la balance dela branche est largement excédentaire, en 2003, avecdes exportations de 121 MTND et des importations de10 MTND. Les principales exportations sont :- Les pro<strong>du</strong>its de la mer congelés : 75%- Le DCT : 9%- L’Harissa : 11%Les conserves <strong>du</strong> thon, les conserves de fruits et lesconserves de légumes (petits pois et haricots) sont lesprincipaux pro<strong>du</strong>its importés.SITUATION INTERNATIONALELe DCT en tant que pro<strong>du</strong>it fini est de moins en moinsconsommé en Europe : il représente moins de 20%des dérivés de tomates présentés dans les étalages.Par contre, sa consommation reste très forte danscertaines régions telles que l’Afrique <strong>du</strong> Nord, leMoyen Orient et l’Afrique Noire. Le DCT et/ou le TCTsont utilisés principalement comme des pro<strong>du</strong>itsdestinés à la deuxième transformation.Le marché des pro<strong>du</strong>its élaborés à base detomates tels que les sauces et le Ketchup est évaluéà près de <strong>22</strong>% <strong>du</strong> marché total des dérivés detomates.La <strong>Tunisie</strong> est leader sur le marché mondial del’harissa, mais celui-ci reste un pro<strong>du</strong>it méconnu surle marché international. Son utilisation est observable

surtout dans des pays européens à forte concentrationde ressortissants tunisiens et/ou Maghrébins.Des nouvelles marques d’Harissa d’origineeuropéenne commencent à apparaître sur le marché.La pro<strong>du</strong>ction des conserves de légumes aenregistré une stagnation au cours des dix dernièresannées avec une tendance baissière pour la période1999-2001 et il est atten<strong>du</strong> que cette stagnation va sepoursuivre d’ici 2006. Cette baisse s’est pro<strong>du</strong>iteprincipalement au profit des légumes surgelés.La pro<strong>du</strong>ction européenne de confitures est fortementbaissière, en raison de la forte expansion <strong>du</strong> marchédes céréales et <strong>du</strong> dénigrement des pro<strong>du</strong>its à basede sucre.Pour le segment des semi conserves, les principalestendances relevées par l’étude se situent aux niveauxsuivants :• Tendances à la hausse pour les olives (+18% en2002/2003) suite à l’amélioration de l’emballage.• Diversification des pro<strong>du</strong>its (olives farcies auxamandes, olives farcies à la pâte d’anchois,…).Le marché des sardines et des anchois est en déclinces 10 dernières années. Le commerce internationaldes sardines en conserves est dominé par le Marocsuivi de loin par le Portugal.Le thon est un des principaux pro<strong>du</strong>its de la merfaisant l’objet d’échanges internationaux. Près des 2/3des prises totales sont mises en conserveannuellement.Le marché des conserves de thon est en progressionde 6% par an depuis 10 ans.Le marché des céphalopodes est en progression de3% par an depuis 10 ans, tandis que le marché descrevettes est stable depuis 5 ans.L’offre de matières premières est dominée par lespays en développement (Asie, Amérique latine etAfrique). L’origine <strong>du</strong> pro<strong>du</strong>it est un facteur dedifférenciation important.COMPARAISON INTERNATIONALEL’étude présente 6 tableaux de benchmarking relatifsaux segments suivants : le double concentré detomates, les confitures, les olives de tables, lessardines, le thon et les congelés de la mer.• Depuis 2001/2002, les transformateurs européensne payent que 45 €/t de tomates d’in<strong>du</strong>strie, tandisque les agriculteurs perçoivent une aide de la partde la CEE de 34,5 €/t. Le transformateur tunisienpaye à l’agriculteur le prix réel de la tomate, à savoir71€.• La non disponibilité quantitative des fruits en <strong>Tunisie</strong>constitue l’un des freins majeurs pour cibler lapénétration potentielle sur les marchés étrangers.Une situation équivalente prévaut au Maroc. Lespays européens de référence, sont touspratiquement autosuffisants, sauf dans une moindremesure la France et l’Italie.• Le prix pro<strong>du</strong>cteur tunisien des olives de tables estde 24 % supérieur aux prix européens ; ceci est dûprincipalement au coût élevé des matièrespremières.La part tunisienne d’exportation d’olives de tablespar rapport à la consommation intérieure estnégligeable alors qu’elle atteint 75 % pour l’Espagneet 295 % pour le Maroc.• Le potentiel de la pêche en <strong>Tunisie</strong> est relativementfaible comparé à des pays comme le Maroc. Enterme qualitatif, la sardine « méditerranéenne » estmoins connue que la sardine « atlantique ».Concernant le prix de la sardine, le Maroc connaîtdepuis plusieurs années des prix bas et stables à250 €/t alors que la <strong>Tunisie</strong> en est à 475 €/t.• Le thon rouge de <strong>Tunisie</strong> est fort apprécié pour sesqualités gustatives en frais. Il est également fortapprécié en conserve par certains consommateurs,dont les tunisiens et italiens.• Les prix des matières premières des congelés de lamer sont fort élevés (7800 €/t en <strong>Tunisie</strong> contre4370 €/t au Maroc et 5250 €/t en Italie).ACTIONS À ENTREPRENDREPour le développement de la branche, l’étude aproposé un scénario volontariste (2004 – 2013) quirepose sur le développement de l’activité pourl’exportation :- Diversification des marchés à l’export.- Développement de nouveaux pro<strong>du</strong>its à l’export.- Intensification des efforts commerciaux sur lesmarchés traditionnels pour conquérir des nouvellesparts de marché.Le coût total <strong>du</strong> plan d’action proposé pour la branches’élève à 10MTND. Ce plan comporte deux volets : Volet matériel (7,3 MTND)La plus grande partie de ce budget est consacrée à lamise à niveau des infrastructures des unités etl’amélioration des conditions de stockage des pro<strong>du</strong>its. Volet immatériel (2,4 MTND)Ce volet comporte 20 actions portant sur les différentsmaillons de la chaîne (agricole, in<strong>du</strong>striel, commercial,organisationnel et institutionnelCRÉATION D’ENTREPRISES ET PARTENARIATL’étude a permis d’identifier 3 fiche-projets à promouvoir.