Vásárolt készletek 1. - Gazdaságtudományi kar

Vásárolt készletek 1. - Gazdaságtudományi kar

Vásárolt készletek 1. - Gazdaságtudományi kar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MISKOLCI EGYETEM<br />

<strong>Gazdaságtudományi</strong> Kar<br />

Üzleti Információgazdálkodási és Módszertani Intézet<br />

Számvitel Intézeti Tanszék<br />

PÉNZÜGYI SZÁMVITEL<br />

Kántor Béla<br />

A VÁSÁROLT KÉSZLETEK<br />

KÖNYVVITELI ELSZÁMOLÁSA<br />

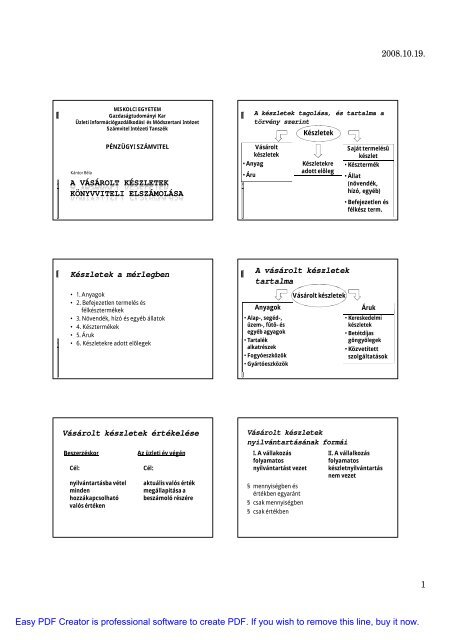

Készletek a mérlegben<br />

<strong>1.</strong> Anyagok<br />

2. Befejezetlen termelés és<br />

félkésztermékek<br />

3. Növendék, hízó és egyéb állatok<br />

4. Késztermékek<br />

5. Áruk<br />

6. Készletekre adott elõlegek<br />

<strong>Vásárolt</strong> <strong>készletek</strong> értékelése<br />

Beszerzéskor<br />

Cél:<br />

nyilvántartásba vétel<br />

minden<br />

hozzákapcsolható<br />

valós értéken<br />

Az üzleti év végén<br />

Cél:<br />

aktuális valós érték<br />

megállapítása a<br />

beszámoló részére<br />

A <strong>készletek</strong> tagolása, és tartalma a<br />

törvény szerint<br />

<strong>Vásárolt</strong><br />

<strong>készletek</strong><br />

Anyag<br />

Áru<br />

Készletek<br />

Készletekre<br />

adott elõleg<br />

A vásárolt <strong>készletek</strong><br />

tartalma<br />

Alap-, segéd-,<br />

üzem-, fûtõ- és<br />

egyéb agyagok<br />

Tartalék<br />

alkatrészek<br />

Fogyóeszközök<br />

Gyártóeszközök<br />

<strong>Vásárolt</strong> <strong>készletek</strong><br />

Saját termelésû<br />

készlet<br />

Késztermék<br />

Állat<br />

(növendék,<br />

hízó, egyéb)<br />

Befejezetlen és<br />

félkész term.<br />

Anyagok Áruk<br />

<strong>Vásárolt</strong> <strong>készletek</strong><br />

nyilvántartásának formái<br />

I. A vállakozás<br />

folyamatos<br />

nyilvántartást vezet<br />

§ mennyiségben és<br />

értékben egyaránt<br />

§ csak mennyiségben<br />

§ csak értékben<br />

Kereskedelmi<br />

<strong>készletek</strong><br />

Betétdíjas<br />

göngyölegek<br />

Közvetített<br />

szolgáltatások<br />

II. A vállalkozás<br />

folyamatos<br />

készletnyilvántartás<br />

nem vezet<br />

2008.10.19.<br />

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.<br />

1

A nyilvántartás ellenõrzése, a<br />

beszámoló alátámasztása<br />

Kötelezõ leltározás:<br />

amennyiben a<br />

vállalkozás nem vezet<br />

folyamatos<br />

nyilvántartást sem<br />

mennyiségben, sem<br />

értékben<br />

Döntés a leltározásról:<br />

§ értéknyilvántartás van,<br />

analitika csak<br />

mennyiségben<br />

§ leltároz leltár<br />

különbözet rendezése<br />

§ nem leltároz<br />

leltár összeállítása a<br />

nyilvántartásból<br />

A beszerzési ár tartalma<br />

Számlázott<br />

ellenérték<br />

Vételár - engedmény + felár<br />

Közvetítõi,<br />

bizományosi<br />

díj<br />

hitelkamat-,<br />

és költségek,<br />

jutalék, stb.<br />

Szállítási,<br />

rakodási,<br />

szerelési<br />

költség<br />

Hatósági<br />

díjak,<br />

illetékek, le<br />

nem vonható<br />

ÁFA<br />

Import<br />

beszerzésnél<br />

vámköltségek<br />

A fõkönyvi elszámolás<br />

lehetõségei az anyagoknál<br />

§ I. Nincs évközi nyilvántartás rendezés év végén<br />

§ II.Van évközi nyilvántartás<br />

- tényleges beszerzési áron benne mellékktg.<br />

külön mellékktg.<br />

- elszámoló áron benne mellékktg.<br />

külön mellékktg.<br />

Mellékköltség: a beszerzéshez kapcsolódó,<br />

jellemzõen jelentõs, külön nyilvántartás alapján<br />

további információkat szolgáltató tétel, anyagoknál<br />

elsõsorban a KFSZR<br />

<strong>Vásárolt</strong> <strong>készletek</strong><br />

értéknyilvántartása év közben<br />

Tényleges érték<br />

- tényleges beszerzési<br />

(egyedi) ár FIFO<br />

- súlyozott átlagár<br />

(éves, csúsztatott)<br />

Elszámoló ár<br />

árkülönbözet<br />

Anyagok állomány- és<br />

értékváltozásai<br />

NÖVEKEDÉS<br />

§ beszerzés<br />

§ apport átvétel<br />

§ térítés nélküli átvétel<br />

§ átsorolás<br />

§ leltári többlet<br />

§ értékvesztés visszaírás<br />

§ A nyilvántartás<br />

módszerét a<br />

vállalkozás határozza<br />

meg, de az éves<br />

beszámolóban csak<br />

tényleges (ténylegesre<br />

helyesbített) értékek<br />

szerepelhetnek<br />

CSÖKKENÉS<br />

§ felhasználás<br />

§ értékesítés<br />

§ apport átadás<br />

§ térítés nélküli átadás<br />

§ átsorolás<br />

§ leltári hiány,<br />

értékvesztés,<br />

selejtezés<br />

Nincs évközi nyilvántartás<br />

Anyag vásárlás<br />

T 511 - K 454<br />

T 466 - K 454<br />

Engedmény<br />

T 454 - K 511<br />

T 454 - K 466<br />

Szállítási költség<br />

T 511 - K 454<br />

T 466 - K 454<br />

Év végén leltár<br />

alapján:<br />

T 21-22- K 511<br />

2008.10.19.<br />

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.<br />

2

<strong>1.</strong> Besz. elsz.áron 200.000<br />

2. Besz. szla sz.áron 195.000<br />

3. Szla sz. ÁFA ……….<br />

4. KFSZR ktg. 3.000<br />

5. Szla sz. ÁFA ……….<br />

6. Anyag felhaszn. elsz.áron 80.000<br />

7. Felhaszn-ra jutó árkül. ………<br />

8. Felhaszn-ra jutó KFSZR. ktg. ……...<br />

Számítások:<br />

Árkülönbözet %-a:<br />

K 6.000<br />

240.00<br />

0<br />

x 100 = -2,5%<br />

KFSZR %-a:<br />

T 3.600<br />

240.00<br />

0<br />

Besz.-sel<br />

kapcs.<br />

Felhaszn.-<br />

-sal<br />

kapcs.<br />

80.000 x 0,025 = 2.000 80.000 x 0,015 = <strong>1.</strong>200<br />

Számlázott áron, külön a<br />

KFSZR<br />

Anyag vásárlás<br />

T 21-22 - K 454<br />

T 466 - K 454<br />

Engedmény<br />

T 454 - K 21-22<br />

T 454 - K 466<br />

T 454 - K 228<br />

T 454 - K 466<br />

x 100 = +1,5%<br />

Szállítási költség<br />

T 228 - K 454<br />

T 466 - K 454<br />

Felhasználás<br />

T 511 - K 21-22<br />

T 511 - K 228<br />

454. 229.<br />

E ……. E <strong>1.</strong>000 E 40.000<br />

195.000 (2) 195.000 200.000 (1) 200.000<br />

2.000<br />

(7)<br />

E 600<br />

228.<br />

80.000<br />

3.000 (4) 3.000 <strong>1.</strong>200 (8) <strong>1.</strong>200<br />

Nyilvántartás tényleges<br />

beszerzési áron<br />

Anyag vásárlás<br />

T 21-22 - K 454<br />

T 466 - K 454<br />

Engedmény<br />

T 454 - K 21-22<br />

T 454 - K 466<br />

21<strong>1.</strong><br />

5 (6-7)<br />

Szállítási költség<br />

T 21-22 - K 454<br />

T 466 - K 454<br />

Felhasználás<br />

T 511 - K 21-22<br />

A készletcsökkenésre jutó<br />

KFSZR számítása<br />

§ A KFSZR százalékának meghatározása:<br />

% =<br />

2008.10.19.<br />

80.000<br />

2.000<br />

(6)<br />

A készletcsökkenésre jutó KFSZR összegének<br />

meghatározása:<br />

Ö =<br />

KFSZR számla egyenlege<br />

Készletszámla NY+ növekedés - visszaküldés<br />

% * készletcsökkenés számlázott áron<br />

100<br />

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.<br />

3

Elszámoló áron, benne a<br />

KFSZR<br />

Anyag vásárlás<br />

T 21-22 - K 229<br />

T 229 - K 454<br />

T 466 - K 454<br />

Engedmény<br />

T 454 - K 229<br />

T 454 - K 466<br />

Szállítási költség<br />

T 229 - K 454<br />

T 466 - K 454<br />

Felhasználás<br />

T 511 - K 21-22<br />

T 511 - K 229<br />

vagy<br />

T 229 - K 511<br />

Elszámoló áron, külön KFSZR<br />

Anyag vásárlás<br />

T 21-22 - K 229<br />

T 229 - K 454<br />

T 466 - K 454<br />

Engedmény<br />

T 454 - K 229<br />

T 454 - K 466<br />

T 454 - K 228<br />

T 454 - K 466<br />

További fõkönyvi<br />

elszámolások<br />

Szállítási költség<br />

T 228 - K 454<br />

T 466 - K 454<br />

Felhasználás<br />

T 511 - K 21-22<br />

T 511 - K 228<br />

v. T 511 - K 229<br />

v. T 229 - K 511<br />

Leltárhiány, káresemény, értékvesztés: T 86 - K 21-22<br />

Értékvesztés visszaírása T 21-22 - K 96<br />

Leltári többlet: T 21-22 - K 98<br />

T 98 - K 48<br />

Értékesítés T 814 - K 21-22<br />

T 31 - K 91<br />

Beérkezett, de még nem számlázott T 229 - K 454<br />

Úton lévõ készlet: T 227 - K 229<br />

Térítés nélküli átadás T 88 - 21-22<br />

A készletcsökkenésre jutó<br />

árkülönbözet számítása<br />

§ Az árkülönbözet százalékának meghatározása:<br />

% =<br />

Az árkülönbözet számla egyenlege<br />

Készletszámla NY+ növekedés - visszaküldés<br />

A készletcsökkenésre jutó árkülönbözet<br />

össze-gének meghatározása:<br />

Ö =<br />

% * készletcsökkenés elszámoló áron<br />

100<br />

A 229. számla viselkedése<br />

§ Ha az elszámoló ár > számlázott ár:<br />

œ Költség csökkentõ<br />

œ Negatív<br />

œ K jellegû<br />

œ Kedvezõ<br />

§ Ha az elszámoló ár < számlázott ár:<br />

œ Költség növelõ<br />

œ Pozitív<br />

œ T jellegû<br />

œ Kedvezõtlen<br />

További fõkönyvi<br />

elszámolások (folytatás)<br />

Apport átvétel T 21-22 - K 411<br />

Apport átadás T 88 - K 21-22<br />

T 17 - K 98<br />

Átsorolás (új tárgyi eszközzé) T 16 - K 21-22<br />

T 13-14 - 16<br />

(használt tárgyi eszközzé) T 13-15 -K 511<br />

T 571 - K <strong>1.</strong>9<br />

(tárgyi eszközbõl) T 21-22 - K 13-15<br />

T 571 - K 21-22<br />

2008.10.19.<br />

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.<br />

4

KÖSZÖNÖM A FIGYELMET!<br />

2008.10.19.<br />

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.<br />

5