Számviteli alapelvek - Gazdaságtudományi kar

Számviteli alapelvek - Gazdaságtudományi kar

Számviteli alapelvek - Gazdaságtudományi kar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MISKOLCI EGYETEM<br />

<strong>Gazdaságtudományi</strong> Kar<br />

Üzleti Információgazdálkodási és Módszertani Intézet<br />

Számvitel Tanszék<br />

Bevezetés a számvitelbe<br />

VIII. előadás<br />

<strong>Számviteli</strong> <strong>alapelvek</strong><br />

Dr. Pál Tibor<br />

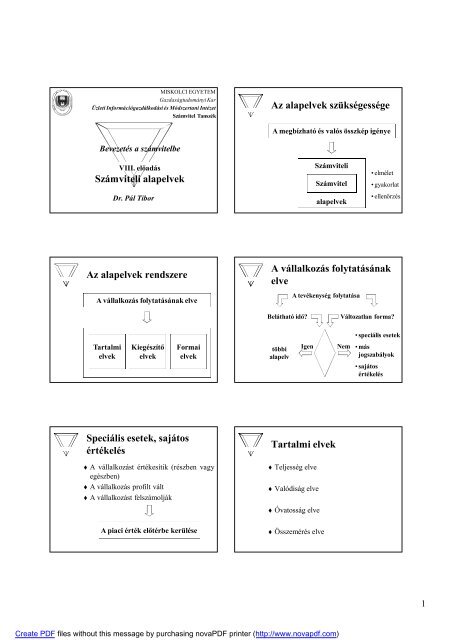

Az <strong>alapelvek</strong> rendszere<br />

A vállalkozás folytatásának elve<br />

Tartalmi<br />

elvek<br />

Kiegészítő<br />

elvek<br />

Formai<br />

elvek<br />

Speciális esetek, sajátos<br />

értékelés<br />

A vállalkozást értékesítik (részben vagy<br />

egészben)<br />

A vállalkozás profilt vált<br />

A vállalkozást felszámolják<br />

A piaci érték előtérbe kerülése<br />

Az <strong>alapelvek</strong> szükségessége<br />

A megbízható és valós összkép igénye<br />

<strong>Számviteli</strong><br />

Számvitel<br />

<strong>alapelvek</strong><br />

• elmélet<br />

• gyakorlat<br />

• ellenőrzés<br />

A vállalkozás folytatásának<br />

elve<br />

A tevékenység folytatása<br />

Belátható idő? Változatlan forma?<br />

többi<br />

alapelv<br />

Igen Nem<br />

Tartalmi elvek<br />

Teljesség elve<br />

Valódiság elve<br />

Óvatosság elve<br />

Összemérés elve<br />

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)<br />

• speciális esetek<br />

• más<br />

jogszabályok<br />

• sajátos<br />

értékelés<br />

1

Teljesség elve<br />

Könyvelni kell minden esemény<br />

Tárgy időszakban<br />

megjelent<br />

tárgyidőszak<br />

fordulónap<br />

Óvatosság elve<br />

A fordulónap után<br />

vált ismerté és érinti<br />

a tárgyidőszakot<br />

mérlegkészítés<br />

Nem lehet bevételt kimutatni ha a<br />

pénzügyi realizálás bizonytalan<br />

El kell számolni az előre látható<br />

kockázatot és feltételezhető veszteséget<br />

Az eredmény előjelétől függetlenül el kell<br />

számolni az értékcsökkenést,<br />

értékvesztést és a céltartalékot<br />

Kiegészítő elvek<br />

Egyedi értékelés elve<br />

Bruttó elszámolás elve<br />

Időbeli elhatárolás elve<br />

Tartalom elsődlegessége a formával<br />

szemben elve<br />

Lényegesség elve<br />

Költség-haszon összevezetésének elve<br />

Valódiság elve<br />

A tételeknek a valóságban is megtalálhatónak<br />

kell lenniük - leltár, leltározás<br />

Bizonylati elv - külső kontroll elve<br />

Reális értéket kell képviselniük -<br />

értékelés<br />

Összemérés elve<br />

Bevételek<br />

adott időszak<br />

Ráfordítások<br />

A bevételek és a ráfordítások az adott időszakhoz<br />

kapcsolódnak, függetlenül a pénzmozgástól<br />

Egyedi értékelés elve<br />

Eszközök<br />

Kötelezettségek<br />

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)<br />

Egyedi rögzítés,<br />

egyedi értékelés<br />

Sajátos érvényesülés:<br />

- kis összegű követelések<br />

- valuta, deviza, értékpapír<br />

- tárgyi eszköz, készlet<br />

2

Bruttó elszámolás elve<br />

Bevételek<br />

Követelések<br />

Költségek,<br />

ráfordítások<br />

Kötelezettségek<br />

Tartalom elsődlegessége a<br />

formával szemben<br />

1. Közgazdasági<br />

tartalom<br />

2. Jogi forma<br />

Valós gazdasági tartalom<br />

Költség-haszon összevetése<br />

(gazdaságosság)<br />

Éves beszámoló<br />

Megéri-e?<br />

Információ<br />

tartalom<br />

Hasznosság,<br />

hasznosíthatóság<br />

Időbeli elhatárolás elve<br />

évek<br />

eredményhatás<br />

Arányos megosztás az egyes időszakok között<br />

Lényegesség elve<br />

Éves beszámoló<br />

Információk<br />

Formai <strong>alapelvek</strong><br />

Világosság elve<br />

Folytonosság elve<br />

Következetesség elve<br />

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)<br />

Lényeges az<br />

információ, ha<br />

elhagyása<br />

befolyásolja a<br />

megítélést<br />

3

Világosság elve<br />

Éves beszámoló,<br />

számviteli<br />

dokumentumok<br />

Következetesség elve<br />

Éves beszámoló,<br />

könyvvezetés<br />

Áttekinthető,<br />

érthető,<br />

rendezett forma<br />

Tartalom, forma<br />

Állandóság,<br />

összehasonlíthatóság<br />

Folytonosság elve<br />

záró nyitó<br />

fordulónap<br />

Azonos értékelés - változás esetén<br />

bemutatás<br />

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)<br />

4