2.1 KONDISI YANG MENIMBULKAN PEMBUBARAN

2.1 KONDISI YANG MENIMBULKAN PEMBUBARAN

2.1 KONDISI YANG MENIMBULKAN PEMBUBARAN

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

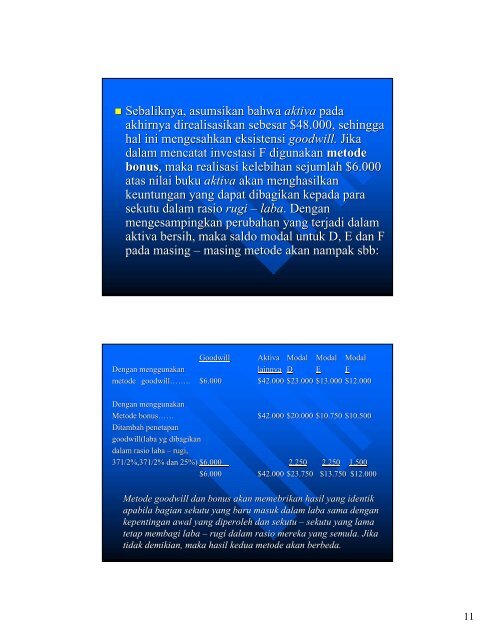

• Sebaliknya, asumsikan bahwa aktiva pada<br />

akhirnya direalisasikan sebesar $48.000, sehingga<br />

hal ini mengesahkan eksistensi goodwill. Jika<br />

dalam mencatat investasi F digunakan metode<br />

bonus, maka realisasi kelebihan sejumlah $6.000<br />

atas nilai buku aktiva akan menghasilkan<br />

keuntungan yang dapat dibagikan kepada para<br />

sekutu dalam rasio rugi – laba. Dengan<br />

mengesampingkan perubahan yang terjadi dalam<br />

aktiva bersih, maka saldo modal untuk D, E dan F<br />

pada masing – masing metode akan nampak sbb:<br />

Goodwill<br />

Dengan menggunakan<br />

metode goodwill……<br />

……..<br />

$6.000<br />

Aktiva<br />

$6.000 $42.000<br />

Modal<br />

Modal<br />

Modal<br />

lainnya D E F<br />

$42.000 $23.000 $13.000 $12.000<br />

Dengan menggunakan<br />

Metode bonus……<br />

$42.000 $20.000 $10.750 $10.500<br />

Ditambah penetapan<br />

goodwill(laba yg dibagikan<br />

dalam rasio laba – rugi,<br />

371/2%,371/2% dan 25%) $6.000 2.250 2.250 1.500<br />

$6.000 $42.000 $23.750 $13.750 $12.000<br />

Metode goodwill dan bonus akan memebrikan hasil yang identik<br />

apabila bagian sekutu yang baru masuk dalam laba sama dengan<br />

kepentingan awal yang diperoleh dan sekutu – sekutu yang lama<br />

tetap membagi laba – rugi dalam rasio mereka yang semula. Jika<br />

tidak demikian, maka hasil kedua metode akan berbeda.<br />

11