SOALAN LAZIM UNIT AKAUN

SOALAN LAZIM UNIT AKAUN

SOALAN LAZIM UNIT AKAUN

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>SOALAN</strong> <strong>LAZIM</strong> <strong>UNIT</strong> <strong>AKAUN</strong><br />

BAUCAR JURNAL<br />

1. Bagaimanakah cara menyediakan Penyelarasan Rekod untuk Pelarasan Gaji setelah PTJ menerima<br />

salinan Baucar Jurnal (Kew. 306) dari JANM<br />

Jawapan:<br />

PTJ hendaklah mengunci masuk ke dalam sistem eSPKB (Modul Penyelenggaran – Penyelarasan<br />

Rekod).<br />

Sila rujuk Buletin eSPKB, pada 15 Mac 2012 untuk mendapatkan tatacara tersebut.<br />

PENYATA PENYESUAIAN<br />

1. Adakah PTJ perlu mengemukakan Penyata Penyesuaian Amanah (Manual) sekiranya baki di Buku<br />

Rekod Amanah PTJ bersamaan dengan baki di Laporan Terperinci Amanah bulan semasa<br />

Jawapan:<br />

PTJ hanya perlu mengemukakan Sijil Pengesahan Baki Akaun Amanah untuk bulan semasa sahaja.<br />

2. Adakah Senarai Baki Pendeposit perlu dikemukakan setiap bulan bersekali dengan Sijil Pengesahan<br />

Baki Akaun Amanah dan Penyata Penyesuaian Amanah bulanan<br />

Jawapan:<br />

Ya. Ini bertujuan:<br />

Memastikan catatan baki pada Buku Rekod Amanah/Deposit sama dengan Sijil<br />

Pengesahan Baki Amanah<br />

Kesalahan catatan dapat dikesan lebih awal<br />

Memastikan tiada masalah pada akhir tahun iaitu semasa Sijil Pengesahan Baki<br />

Akhir Tahun dikemukakan<br />

3. Adakah PTJ perlu menghantar Sijil Pengesahan Akaun Hasil (TK190) dan Penyata Penyesuaian Hasil<br />

(TK191) walaupun hanya mempunyai transaksi A1 (Bayaran Balik Gaji)<br />

Jawapan:<br />

Ya, PTJ perlu menghantar Sijil Pengesahan Akaun Hasil (TK190) dan Penyata Penyesuaian Hasil<br />

(TK191) walaupun hanya mempunyai transaksi A1 (Bayaran Balik Gaji)

BAYARAN BALIK HASIL<br />

1. Bagaimanakah hendak mendapatkan pulangan balik hasil yang telah dimasukkan ke Akaun Hasil<br />

Kerajaan Persekutuan<br />

Jawapan:<br />

Permohonan untuk mendapatkan pulangan balik hasil boleh dibuat melalui Bayaran Balik Hasil melalui<br />

PTJ yang terlibat. Tatacara Bayaran Balik Hasil boleh didapati dalam Buletin eSPKB pada 16 April<br />

2012.<br />

PANJAR WANG RUNCIT<br />

1. Bagaimanakah cara untuk menambah Apungan Panjar Wang Runcit<br />

Jawapan:<br />

Permohonan mendapatkan tambahan apungan Panjar Wang Runcit boleh dibuat dengan menulis surat<br />

permohonan beserta justifikasi kepada Ibu Pejabat masing-masing sebelum dipanjangkan kepada Unit<br />

Pengurusan Panjar, Bahagian Pengurusan Operasi Pusat dan Agensi (BPOPA), JANM Putrajaya.<br />

ELECTRONIC FUND TRANSFER (EFT)/ CEK BATAL<br />

1. Apakah dokumen yang diperlukan untuk menghantar permohonan penggantian EFT/ Cek batal<br />

Jawapan: Dokumen yang diperlukan untuk membuat penggantian EFT/Cek batal adalah seperti berikut;<br />

i – Borang penggantian EFT/ Cek batal<br />

ii – Surat iringan bagi penggantian EFT/ Cek batal dari PTJ<br />

iii – Surat pengesahan nombor akaun dan pemberitahuan bayaran yang belum<br />

diterima(daripadapenerima)<br />

iv – 1 salinan penyata banl/ buku akaun penerima/ penyata atas talian(online statement) yang diakui<br />

sah oleh PTJ<br />

v – 1 salinan maklumat penerima bayaran yang telah dikemaskini dan diakui sah oleh PTJ.<br />

Untuk maklumat lanjut sila rujuk buletin eSPKB Prosedur Penggantian EFT Dan Cek Batal bertarikh<br />

23 Februari 2012.<br />

2. Apakah yang menyebabkan berlaku penolakan EFT ( EFT terbatal ) oleh pihak bank<br />

Jawapan: Antara sebab sebab berlaku penolakan dari pihak bank ialah;<br />

i – Nombor akaun penerima salah dikunci masuk<br />

ii – Nombor akaun penerima tidak aktif/ dibekukan/ telah ditutup<br />

iii – Nama bank/ kod bank tidak betul<br />

iv – Nama penerima mempunyai simbol khas (’)(.)(”)<br />

v – Kod digit akaun penerima tidak betul

CEK TAK LAKU<br />

1. Apakah tindakan yang perlu dilakukan oleh PTJ apabila menerima baucar jurnal dan imej cek Tak Laku<br />

daripada Pejabat Perakaunan<br />

Jawapan :<br />

1.1 Merekod ke dalam Daftar Cek Tak Laku<br />

1.2 Melaraskan buku tunai cerakinan atau buku tunai elektronik (sistem eTerimaan/ eSPKB). Tatacara<br />

pelarasan cek tak laku di dalam sistem eTerimaan seperti di Lampiran A.<br />

1.3 Membatalkan resit asal dan hubungi pembayar bagi mendapatkan gantian cek tak laku.<br />

RESIT PERBENDAHARAAN<br />

1. Apakah tindakan yang perlu dilakukan oleh PTJ apabila resit perbendaharaan hilang atau tidak<br />

menerima resit perbendaharaan dari Pejabat Perakaunan<br />

Jawapan :Pejabat pemungut perlu mengemukakan surat permohonan resit perbendaharaan ke pejabat<br />

perakaunan dengan menyatakan kod jabatan dan PTJ dan nombor penyata pemungut, tarikh dan<br />

amaun penyata pemungut.

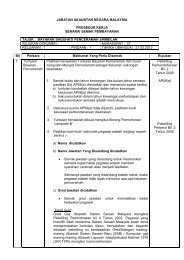

Lampiran A<br />

Tatacara Memperakaunkan cek tak laku di dalam eTerimaan<br />

Tindakan Pejabat Pemungut:<br />

4<br />

1<br />

2<br />

5<br />

6<br />

3<br />

7<br />

8<br />

(1) Klik pada Modul Penyelenggaraan Sistem;<br />

(2) Klik pada sub modul Jadual Rujukan Bukan DCS – Penyelarasan Rekod;<br />

(3) Klik pada butang ‘Rekod Baru’. Kuncimasuk medan-medan yang berkaitan. Pastikan medan yang<br />

berwarna merah diisi;<br />

(4) No.Rujukan dokumen – sila kuncimasuk No. Rujukan Baucar Jurnal yang dikemukakan oleh Pejabat<br />

Perakaunan;

(5) Pilih jenis urusniaga Penyelarasan Rekod. Klik dropdown arrow dan pilih jenis urusniaga ‘13255 – Cek<br />

Tak Laku – Penyelarasan Baki’ ;<br />

(6) Kunci masuk amaun cek tak laku di bahagian debit untuk melaraskan baki akaun asal;<br />

(7) Klik butang Simpan;<br />

(8) Laksanakan Perakuan 1 dan Perakuan 2 oleh pegawai yang diberi kuasa.<br />

(9) Apabila Perakuan 2 telah dilakukan, Sistem eTerimaan akan kemaskini maklumat cek tak laku pada<br />

laporan-laporan seperti berikut:<br />

a) Laporan Buku Tunai Cerakinan (TK100)<br />

b) Laporan Akaun Hasil (TK141)