Assicurazioni - Facoltà di Economia

Assicurazioni - Facoltà di Economia

Assicurazioni - Facoltà di Economia

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

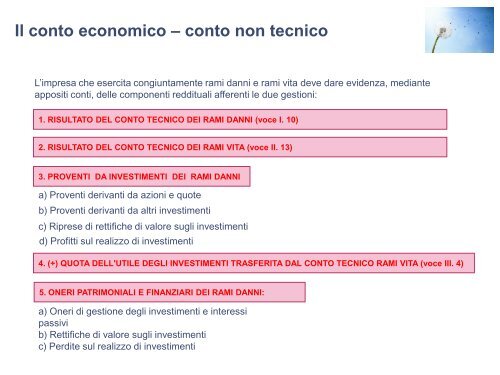

Il conto economico – conto non tecnico<br />

L’impresa che esercita congiuntamente rami danni e rami vita deve dare evidenza, me<strong>di</strong>ante<br />

appositi conti, delle componenti red<strong>di</strong>tuali afferenti le due gestioni:<br />

1. RISULTATO DEL CONTO TECNICO DEI RAMI DANNI (voce I. 10)<br />

2. RISULTATO DEL CONTO TECNICO DEI RAMI VITA (voce II. 13)<br />

3. PROVENTI DA INVESTIMENTI DEI RAMI DANNI<br />

a) Proventi derivanti da azioni e quote<br />

b) Proventi derivanti da altri investimenti<br />

c) Riprese <strong>di</strong> rettifiche <strong>di</strong> valore sugli investimenti<br />

d) Profitti sul realizzo <strong>di</strong> investimenti<br />

4. (+) QUOTA DELL'UTILE DEGLI INVESTIMENTI TRASFERITA DAL CONTO TECNICO RAMI VITA (voce III. 4)<br />

5. ONERI PATRIMONIALI E FINANZIARI DEI RAMI DANNI:<br />

a) Oneri <strong>di</strong> gestione degli investimenti e interessi<br />

passivi<br />

b) Rettifiche <strong>di</strong> valore sugli investimenti<br />

c) Per<strong>di</strong>te sul realizzo <strong>di</strong> investimenti