Commercio al dettaglio ambulante di prodotti alimentari - pdf

Commercio al dettaglio ambulante di prodotti alimentari - pdf

Commercio al dettaglio ambulante di prodotti alimentari - pdf

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

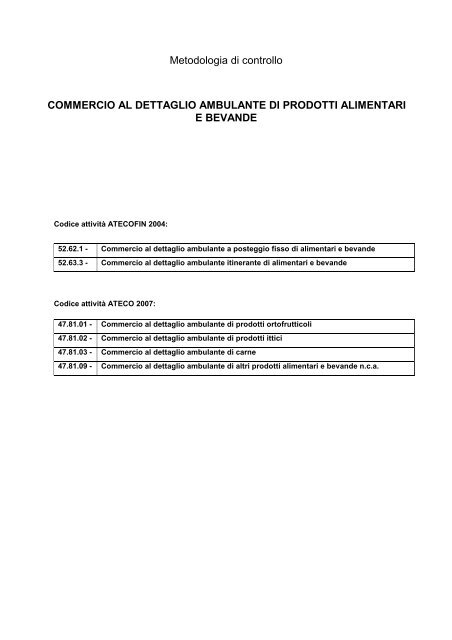

Metodologia <strong>di</strong> controllo<br />

COMMERCIO AL DETTAGLIO AMBULANTE DI PRODOTTI ALIMENTARI<br />

E BEVANDE<br />

Co<strong>di</strong>ce attività ATECOFIN 2004:<br />

52.62.1 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> a posteggio fisso <strong>di</strong> <strong>al</strong>imentari e bevande<br />

52.63.3 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> itinerante <strong>di</strong> <strong>al</strong>imentari e bevande<br />

Co<strong>di</strong>ce attività ATECO 2007:<br />

47.81.01 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli<br />

47.81.02 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.03 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.09 - <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a.

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

In<strong>di</strong>ce<br />

1. INTRODUZIONE .................................................................................................................... 3<br />

1.1 Le metodologie <strong>di</strong> controllo ........................................................................................... 3<br />

1.2 Princip<strong>al</strong>i fasi dell’attività <strong>di</strong> controllo da “metodologia” ............................................ 3<br />

2. FASE PREPARATORIA AL CONTROLLO ............................................................................ 8<br />

2.1 An<strong>al</strong>isi e acquisizione delle informazioni presenti in Anagrafe Tributaria ................. 9<br />

2.2 Ulteriori fonti <strong>di</strong> informazioni ....................................................................................... 12<br />

2.3 Profili organizzativi e inquadramento giuri<strong>di</strong>co ......................................................... 14<br />

3. METODOLOGIA DEL CONTROLLO ................................................................................... 22<br />

3.1 L’accesso ...................................................................................................................... 22<br />

3.2 Rilevazione del person<strong>al</strong>e ............................................................................................ 22<br />

3.3 Controlli prioritari ......................................................................................................... 24<br />

3.4 Controllo del volume d’affari ....................................................................................... 26<br />

3.4.1 - Tipologie <strong>di</strong> evasione.............................................................................................................. 26<br />

3.4.2 - In<strong>di</strong>zi <strong>di</strong> evasione .................................................................................................................... 27<br />

3.4.3 - Prospetto degli eventu<strong>al</strong>i in<strong>di</strong>zi <strong>di</strong> evasione ............................................................................ 30<br />

3.4.4 - Possibili approfon<strong>di</strong>menti dell’indagine .................................................................................. 31<br />

3.4.5 - Quantificazione dei ricavi omessi ........................................................................................... 31<br />

3.4.6 - Controllo <strong>di</strong> carico e scarico del magazzino ........................................................................... 31<br />

3.4.7 - Controllo del ricarico .............................................................................................................. 32<br />

3.4.8 - In<strong>di</strong>ce <strong>di</strong> rotazione del magazzino .......................................................................................... 34<br />

3.4.9 - In<strong>di</strong>ce <strong>di</strong> produttività per addetto ............................................................................................ 35<br />

3.4.10 - Altri controlli ed an<strong>al</strong>isi .......................................................................................................... 35<br />

3.5 Altri in<strong>di</strong>zi e riscontri .................................................................................................... 36<br />

3.6 Le indagini finanziarie .................................................................................................. 37<br />

3.6.1 - Richiesta <strong>al</strong> contribuente degli estremi identificativi dei conti ................................................ 39<br />

3.6.2 - Richiesta dati, notizie e documenti agli istituti <strong>di</strong> cre<strong>di</strong>to e finanziari ...................................... 39<br />

CHECK LIST ............................................................................................................................ 40<br />

2

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

1. INTRODUZIONE<br />

1.1 Le metodologie <strong>di</strong> controllo<br />

Le metodologie <strong>di</strong> controllo sono state pre<strong>di</strong>sposte, approvate e rese pubbliche tramite circolare a partire<br />

d<strong>al</strong> 1997 1 .<br />

Esse sono <strong>di</strong>fferenziate per attività economica e contengono le in<strong>di</strong>cazioni per l’effettuazione <strong>di</strong> controlli<br />

contabili e document<strong>al</strong>i, nonché per la ricerca delle informazioni e dei dati utili <strong>al</strong>la determinazione dei<br />

corrispettivi e dei compensi effettivamente conseguiti, rispettivamente, d<strong>al</strong>l’impresa o d<strong>al</strong> professionista.<br />

Partendo d<strong>al</strong>le mod<strong>al</strong>ità e d<strong>al</strong>le con<strong>di</strong>zioni <strong>di</strong> esercizio <strong>di</strong> ciascuna attività esaminata, le metodologie<br />

guidano il verificatore nella preparazione del controllo e nell'esecuzione dell'accesso, segn<strong>al</strong>ando gli elementi<br />

da rilevare e la documentazione, anche extracontabile, da acquisire. Dopo un breve cenno <strong>al</strong>le tipologie <strong>di</strong><br />

evasione più ricorrenti, viene descritta la procedura da seguire per la ricostruzione del volume d'affari e<br />

vengono in<strong>di</strong>viduati gli accertamenti, i riscontri e le an<strong>al</strong>isi utili a t<strong>al</strong>e fine. A questo proposito, in molti casi,<br />

vengono suggeriti gli elementi <strong>di</strong> stima necessari ed evidenziate le relazioni logiche che devono sussistere tra<br />

dati contabili ed extracontabili e l'ammontare dei corrispettivi.<br />

Queste caratteristiche fanno delle metodologie uno strumento v<strong>al</strong>ido anche per tipologie <strong>di</strong> attività<br />

istruttoria <strong>di</strong>verse da quelle della verifica, come istruttorie collegate a questionari e successivi contrad<strong>di</strong>ttori<br />

svolti in ufficio, indagini finanziarie ecc.<br />

Gli obiettivi delle metodologie sono:<br />

∼ uniformare i comportamenti operativi degli uffici, <strong>al</strong> fine <strong>di</strong> assicurare ai controlli uno standard qu<strong>al</strong>itativo<br />

più elevato;<br />

∼ contribuire <strong>al</strong>lo sviluppo <strong>di</strong> maggiori profession<strong>al</strong>ità e capacità <strong>di</strong> controllo del person<strong>al</strong>e;<br />

∼ aumentare la proficuità dei risultati attraverso una sistematica utilizzazione delle indagini in<strong>di</strong>rette<br />

(riscontri esterni, ecc.);<br />

∼ in<strong>di</strong>rizzare le indagini sugli aspetti sostanzi<strong>al</strong>i della posizione fisc<strong>al</strong>e del contribuente, riducendo <strong>al</strong> minimo<br />

i controlli form<strong>al</strong>i.<br />

1.2 Princip<strong>al</strong>i fasi dell’attività <strong>di</strong> controllo da “metodologia”<br />

L’attività <strong>di</strong> controllo è fin<strong>al</strong>izzata <strong>al</strong>la raccolta <strong>di</strong> elementi, dati e notizie per l’eventu<strong>al</strong>e successiva azione<br />

<strong>di</strong> rettifica, <strong>di</strong> accertamento o <strong>di</strong> liquidazione dell’imposta o della maggiore imposta dovuta; gli uffici<br />

dell’Agenzia delle entrate hanno competenza accertativa sulle seguenti imposte: imposte <strong>di</strong>rette (Imposta sul<br />

red<strong>di</strong>to delle persone fisiche, le correlate ad<strong>di</strong>zion<strong>al</strong>i region<strong>al</strong>e e comun<strong>al</strong>e, Imposta sul red<strong>di</strong>to delle società,<br />

Imposta region<strong>al</strong>e sulle attività produttive), IVA, Imposta <strong>di</strong> registro, successione e donazione, ipotecarie e<br />

catast<strong>al</strong>i, bollo ed Imposta sugli intrattenimenti (ISI).<br />

La <strong>di</strong>sciplina relativa agli obblighi ed <strong>al</strong>le facoltà del person<strong>al</strong>e impegnato in attività <strong>di</strong> controllo esterno è<br />

1 Circolare n. 199/E del 10.07.1997<br />

3

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

contenuta in via gener<strong>al</strong>e nella Legge n. 4 del 1929, nelle singole leggi <strong>di</strong> imposta, nello statuto del<br />

contribuente e nei co<strong>di</strong>ci pen<strong>al</strong>e e <strong>di</strong> procedura pen<strong>al</strong>e.<br />

Più in particolare, le attribuzioni e i poteri degli uffici dell’Agenzia delle entrate sono stati previsti d<strong>al</strong><br />

d.P.R. n. 633 del 1972 e d<strong>al</strong> d.P.R. n. 600 del 1973, i qu<strong>al</strong>i <strong>di</strong>sciplinano gli obblighi ed i controlli in materia <strong>di</strong><br />

Imposta sul v<strong>al</strong>ore aggiunto e <strong>di</strong> Imposte sui red<strong>di</strong>ti. L’articolo 35, comma 24, del d.l. 4 luglio 2006, n. 223<br />

(convertito, con mo<strong>di</strong>ficazioni nella Legge n. 248 del 4 agosto 2006) ha introdotto l’articolo 53 bis nel d.P.R. n.<br />

131 del 26 aprile 1986 (testo unico dell’Imposta <strong>di</strong> registro) che estende le attribuzioni ed i poteri <strong>di</strong> cui agli<br />

articoli 31 e seguenti del d.P.R. n. 600 del 1973 con riguardo <strong>al</strong>l’imposta <strong>di</strong> registro, nonché <strong>al</strong>l’imposta<br />

ipotecaria e catast<strong>al</strong>e previste d<strong>al</strong> testo unico <strong>di</strong> cui <strong>al</strong> d.Lgs. del 31 ottobre 1990, n. 347.<br />

Gli aspetti procedur<strong>al</strong>i dell’attività <strong>di</strong> controllo ai fini dell’Imposta del v<strong>al</strong>ore aggiunto e delle Imposte<br />

<strong>di</strong>rette sono <strong>di</strong>sciplinate d<strong>al</strong> combinato <strong>di</strong>sposto degli articoli 33 del d.P.R. n. 600 e 52 del d.P.R. n. 633 del<br />

1972.<br />

In particolare, l’articolo 33 del d.P.R. n. 600 del 1973 prevede i controlli ai fini delle imposte <strong>di</strong>rette<br />

facendo espresso rinvio <strong>al</strong>l’articolo 52 del d.P.R. n. 633 del 1972 che regolamenta gli aspetti procedur<strong>al</strong>i per<br />

l’esecuzione <strong>di</strong> accessi, ispezioni e verifiche ai fini dell’Imposta del v<strong>al</strong>ore aggiunto.<br />

Possono <strong>di</strong>stinguersi quattro momenti fondament<strong>al</strong>i in cui si esplica l’attività <strong>di</strong> controllo: la fase<br />

preparatoria <strong>al</strong> controllo, la fase dell’accesso, quella del controllo document<strong>al</strong>e e quella del controllo <strong>di</strong> merito.<br />

Fase preparatoria <strong>al</strong> controllo<br />

T<strong>al</strong>e fase è antecedente a quella vera e propria dell’accesso presso la sede dove il contribuente svolge la<br />

propria attività ed è fin<strong>al</strong>izzata <strong>al</strong>l’acquisizione <strong>di</strong> tutte le informazioni utili per l’inquadramento della<br />

complessiva posizione fisc<strong>al</strong>e del soggetto e del settore nel qu<strong>al</strong>e quest’ultimo opera.<br />

Le informazioni verranno reperite prev<strong>al</strong>entemente in Ufficio me<strong>di</strong>ante gli strumenti a <strong>di</strong>sposizione, primo<br />

tra tutti il collegamento <strong>al</strong>l’Anagrafe Tributaria: si rimanda <strong>al</strong> capitolo 2 per l’approfon<strong>di</strong>mento <strong>di</strong> t<strong>al</strong>e fase<br />

dell’attività <strong>di</strong> controllo.<br />

Fase dell’accesso<br />

La fase dell’accesso è prodromica <strong>al</strong>lo svolgimento dei controlli dei documenti fisc<strong>al</strong>mente rilevanti e del<br />

controllo <strong>di</strong> merito.<br />

Essa, infatti, si basa sul potere <strong>di</strong> entrare in un determinato luogo e <strong>di</strong> restarvi per effettuare ricerche<br />

della documentazione, contabile ed extracontabile, fisc<strong>al</strong>mente rilevante, anche se chi ne ha la materi<strong>al</strong>e<br />

<strong>di</strong>sponibilità non presti il suo consenso o ad<strong>di</strong>rittura si opponga <strong>al</strong>l’esecuzione dell’attività in corso.<br />

La fase in argomento si esplica fondament<strong>al</strong>mente:<br />

∼ nella presentazione <strong>di</strong> rito dei verificatori <strong>al</strong>la controparte con l’esibizione dei tesserini <strong>di</strong> riconoscimento;<br />

∼ nel far prendere visione e consegnare copia della lettera d’incarico per l’effettuazione del controllo a firma<br />

del Direttore dell’ufficio <strong>di</strong> appartenenza dei verificatori.<br />

4

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

Inoltre, i verificatori effettueranno – sussistendone i presupposti – la rilevazione del person<strong>al</strong>e presente <strong>al</strong><br />

momento dell’accesso, in<strong>di</strong>viduando le mansioni svolte, la data <strong>di</strong> inizio e la natura del rapporto contrattu<strong>al</strong>e,<br />

il tutto fin<strong>al</strong>izzato, poi, a raffrontare i dati acquisiti con quelli risultanti dai libri e d<strong>al</strong>le scritture obbligatorie e a<br />

riscontrare il rispetto della normativa in materia <strong>di</strong> lavoro.<br />

Ulteriori controlli da eseguire nel corso dell’accesso riguardano il rispetto della normativa vigente con<br />

riferimento ai misuratori fisc<strong>al</strong>i, per le attività commerci<strong>al</strong>i in cui ne è obbligatorio l’utilizzo.<br />

Si specifica che ai sensi dell’articolo 15 del decreto ministeri<strong>al</strong>e 24 marzo 1983, “gli uffici dell'imposta sul<br />

v<strong>al</strong>ore aggiunto e la guar<strong>di</strong>a <strong>di</strong> finanza constatano l'avvenuta messa in uso degli apparecchi misuratori fisc<strong>al</strong>i,<br />

ne rilevano l'eventu<strong>al</strong>e omissione e procedono ad ispezioni document<strong>al</strong>i, verificazioni e ad ogni <strong>al</strong>tra<br />

rilevazione ritenuta utile per la repressione delle violazioni <strong>al</strong>le <strong>di</strong>sposizioni previste d<strong>al</strong>la legge 26 gennaio<br />

1983, n.18. L'ispezione document<strong>al</strong>e si estende <strong>al</strong>la documentazione prevista d<strong>al</strong> presente decreto e <strong>al</strong><br />

regolare funzionamento degli apparecchi misuratori fisc<strong>al</strong>i anche con l'ausilio dei tecnici abilitati <strong>al</strong>la<br />

manutenzione”.<br />

In particolare è necessario controllare:<br />

∼ la <strong>di</strong>chiarazione <strong>di</strong> messa in servizio presentata presso il competente Ufficio dell’Agenzia delle<br />

entrate (ex art. 8 DM 23 marzo 1983 e art.19 DM 30 marzo 1992);<br />

∼ l’integrità del sigillo fisc<strong>al</strong>e e dell’etichetta <strong>di</strong> verificazione perio<strong>di</strong>ca;<br />

∼ il libretto <strong>di</strong> dotazione, (ex art. 2 del DM 23 marzo 1983). Nello stesso vanno annotate anche le<br />

verifiche perio<strong>di</strong>che effettuate dai tecnici abilitati;<br />

∼ il giorn<strong>al</strong>e <strong>di</strong> fondo del misuratore <strong>di</strong> cassa, nel qu<strong>al</strong>e è riportato l’incasso giorn<strong>al</strong>iero;<br />

∼ il registro per il mancato o irregolare funzionamento del misuratore <strong>di</strong> cassa, nel qu<strong>al</strong>e sono annotati i<br />

corrispettivi relativi a ciascuna operazione, fino a quando non sia ultimato il servizio <strong>di</strong> assistenza.<br />

Nella lettera <strong>di</strong> incarico devono essere in<strong>di</strong>cati: l’ufficio che ha <strong>di</strong>sposto il controllo, i nominativi dei<br />

funzionari preposti, la data ed i motivi dell’intervento, lo scopo dell’incarico e il tipo <strong>di</strong> controllo (es. verifica,<br />

accesso breve, accesso mirato), le gener<strong>al</strong>ità del contribuente, il luogo <strong>di</strong> esecuzione dell’accesso, le<br />

annu<strong>al</strong>ità sottoposte a controllo, il timbro ed il protocollo dell’ufficio e la sottoscrizione del <strong>di</strong>rettore o del<br />

delegato. Alla luce dell’articolo 12 della Legge 27 luglio 2000, n. 212 è, inoltre, opportuno che già nella lettera<br />

<strong>di</strong> incarico siano menzionate le esigenze d’indagine che giustificano lo svolgimento del controllo sul luogo <strong>di</strong><br />

esercizio dell’attività.<br />

In t<strong>al</strong>uni casi, per specifici rilevanti motivi, potrebbe rendersi necessario effettuare l’accesso in luoghi<br />

a<strong>di</strong>biti ad abitazione dove non si svolga <strong>al</strong>cuna attività commerci<strong>al</strong>e o agricola, in uffici <strong>di</strong> enti che non<br />

esercitino attività industri<strong>al</strong>e, commerci<strong>al</strong>e o agricola, in circoli privati o in loc<strong>al</strong>i a<strong>di</strong>biti promiscuamente <strong>al</strong>lo<br />

svolgimento dell’attività ed ad abitazione: in t<strong>al</strong>i evenienze, oltre <strong>al</strong>la lettera d’incarico, è necessaria anche<br />

l’autorizzazione del Procuratore della Repubblica presso il Tribun<strong>al</strong>e competente in relazione <strong>al</strong> domicilio<br />

fisc<strong>al</strong>e del contribuente.<br />

Altro importante adempimento dei verificatori <strong>al</strong> momento dell’accesso è il richiamo <strong>al</strong> contribuente della<br />

Legge n. 212 del 2000 ed, in particolare, <strong>di</strong> quanto <strong>di</strong>sposto d<strong>al</strong>l’articolo 12 <strong>di</strong> t<strong>al</strong>e norma. T<strong>al</strong>e richiamo può<br />

5

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

avvenire anche me<strong>di</strong>ante la consegna <strong>al</strong> contribuente <strong>di</strong> copia dello Statuto ovvero del solo articolo 12.<br />

Inoltre si richiama l’attenzione sul comma 5 dell’articolo 12 della Legge n. 212 del 2000, mo<strong>di</strong>ficato d<strong>al</strong><br />

comma 2, lettera c) dell’articolo 7 del d.l. n. 70 del 13 maggio 2011, convertito d<strong>al</strong>la Legge n. 106 del 12 luglio<br />

2011, che precisa: “Il periodo <strong>di</strong> permanenza presso la sede del contribuente <strong>di</strong> cui <strong>al</strong> primo periodo, così<br />

come l’eventu<strong>al</strong>e proroga ivi prevista, non può essere superiore a quin<strong>di</strong>ci giorni lavorativi contenuti nell’arco<br />

<strong>di</strong> non più <strong>di</strong> un trimestre, in tutti i casi in cui la verifica sia svolta presso la sede <strong>di</strong> imprese in contabilità<br />

semplificata e lavoratori autonomi. In entrambi i casi, ai fini del computo dei giorni lavorativi, devono essere<br />

considerati i giorni <strong>di</strong> effettiva presenza degli operatori civili o militari dell’Amministrazione finanziaria presso<br />

la sede del contribuente”.<br />

Si rinvia <strong>al</strong> paragrafo 3.1 (“L’accesso”) per l’approfon<strong>di</strong>mento delle specifiche rilevazioni connesse <strong>al</strong>la<br />

presente metodologia.<br />

Fase del controllo document<strong>al</strong>e<br />

La fase del controllo document<strong>al</strong>e si esplica non solo sull’esame delle scritture contabili obbligatorie ma<br />

anche delle eventu<strong>al</strong>i <strong>al</strong>tre scritture e documenti (anche elettronici) rilevanti la cui tenuta non sia obbligatoria<br />

e che si trovino nei loc<strong>al</strong>i nei qu<strong>al</strong>i si accede.<br />

L’ispezione ha come fin<strong>al</strong>ità il controllo della corretta istituzione, tenuta e conservazione delle scritture,<br />

nonché della loro complessiva atten<strong>di</strong>bilità, anche nella prospettiva <strong>di</strong> una possibile rideterminazione in via<br />

induttiva del red<strong>di</strong>to e del volume d’affari 2 .<br />

Fase del controllo <strong>di</strong> merito<br />

Il controllo <strong>di</strong> merito non può prescindere d<strong>al</strong> controllo document<strong>al</strong>e contabile in quanto, in sostanza,<br />

fin<strong>al</strong>izzato ad appurare la rispondenza del contenuto delle scritture con il re<strong>al</strong>e svolgimento dei fatti aziend<strong>al</strong>i<br />

o <strong>di</strong> quelli relativi <strong>al</strong>l’attività profession<strong>al</strong>e.<br />

Nel corso della fase in argomento i verificatori svolgono attività in<strong>di</strong>rizzate <strong>al</strong> controllo e riscontro della<br />

completezza, esattezza e veri<strong>di</strong>cità delle scritture obbligatorie ai fini fisc<strong>al</strong>i sulla scorta delle fatture e degli <strong>al</strong>tri<br />

documenti relativi <strong>al</strong>l’attività esercitata, compresi i libri soci<strong>al</strong>i e le <strong>al</strong>tre scritture previste da <strong>di</strong>sposizioni non<br />

tributarie o comunque in possesso del contribuente controllato.<br />

Vi sono controlli che possono basarsi su situazioni <strong>di</strong> fatto appurate <strong>di</strong>rettamente dai verificatori,<br />

me<strong>di</strong>ante l’an<strong>al</strong>isi della contabilità. Un esempio potrebbe essere l’accertamento dell’esistenza fisica <strong>di</strong> un<br />

bene strument<strong>al</strong>e annotato nel registro dei cespiti ammortizzabili.<br />

I controlli da metodologia, in particolare, sono fin<strong>al</strong>izzati <strong>al</strong>la ricostruzione in via presuntiva dell’effettiva<br />

<strong>di</strong>mensione dell’attività economica oggetto del controllo e del re<strong>al</strong>e volume d’affari prodotto d<strong>al</strong> soggetto.<br />

Quest’ultima tipologia <strong>di</strong> controllo trova legittimazione nell’articolo 62-sexies, comma 3, del d.l. n. 331 del<br />

2 Al riguardo, si ricorda che il d.l. n. 201 del 6 <strong>di</strong>cembre 2011, convertito d<strong>al</strong>la Legge n. 214 del 22 <strong>di</strong>cembre 2011, <strong>al</strong>l’articolo 11,<br />

comma 1, afferma: “Chiunque, a seguito delle richieste effettuate nell’esercizio dei poteri <strong>di</strong> cui agli articoli 32 e 33 del d.P.R. n. 600 del<br />

29 settembre 1973, e agli articoli 51 e 52 del d.P.R. n. 633 del 29 settembre 1972, esibisce o trasmette atti o documenti f<strong>al</strong>si in tutto o<br />

6

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

1993 (convertito in Legge 29 ottobre 1993, n. 427), in base <strong>al</strong> qu<strong>al</strong>e la rettifica delle <strong>di</strong>chiarazioni può essere<br />

fondata sulla esistenza <strong>di</strong> gravi incongruenze tra i ricavi, compensi e corrispettivi <strong>di</strong>chiarati e quelli desumibili<br />

d<strong>al</strong>le caratteristiche e con<strong>di</strong>zioni <strong>di</strong> esercizio della specifica attività svolta o dagli stu<strong>di</strong> <strong>di</strong> settore.<br />

Nella procedura <strong>di</strong> ricostruzione citata, i controlli si traducono in operazioni <strong>di</strong> stima della potenzi<strong>al</strong>ità<br />

produttiva dell’attività economica oggetto <strong>di</strong> controllo, idonee da un lato a smentire l’entità del giro d’affari<br />

risultante d<strong>al</strong>le scritture contabili e, d<strong>al</strong>l’<strong>al</strong>tro a pervenire <strong>al</strong>la quantificazione del volume d’affari più verosimile<br />

in relazione <strong>al</strong>le effettive caratteristiche dell’attività svolta.<br />

Verb<strong>al</strong>izzazioni<br />

Il controllo fisc<strong>al</strong>e si estrinseca attraverso l’esercizio <strong>di</strong> poteri istruttori intrusivi nella sfera giuri<strong>di</strong>ca del<br />

contribuente controllato. L’esercizio <strong>di</strong> t<strong>al</strong>i poteri è per<strong>al</strong>tro strettamente vincolato da mod<strong>al</strong>ità e con<strong>di</strong>zioni<br />

dettate d<strong>al</strong>la legge, per cui deve essere adeguatamente documentato dai funzionari procedenti a riprova del<br />

rispetto della legge stessa.<br />

Pertanto, durante tutto l’iter del controllo i verificatori dovranno re<strong>di</strong>gere appositi processi verb<strong>al</strong>i:<br />

1. nella fase dell’accesso dovrà essere redatto il processo verb<strong>al</strong>e <strong>di</strong> accesso, in cui dovranno essere<br />

descritte le operazioni compiute in t<strong>al</strong>e fase (presentazione <strong>di</strong> rito, consegna lettera d’incarico ecc.). Nella<br />

prassi, si è soliti re<strong>di</strong>gere t<strong>al</strong>e documento <strong>al</strong>la fine della prima giornata <strong>di</strong> controllo, specificando anche la<br />

richiesta <strong>di</strong> esibizione della documentazione fisc<strong>al</strong>mente rilevante, la risposta 3 e le <strong>di</strong>chiarazioni della parte;<br />

2. nel caso in cui sia stata effettuata la rilevazione del person<strong>al</strong>e <strong>al</strong> momento dell’accesso, andrà<br />

redatto il processo verb<strong>al</strong>e <strong>di</strong> constatazione <strong>di</strong> impiego <strong>di</strong> lavoratori che, in caso <strong>di</strong> constatazione <strong>di</strong><br />

irregolarità (lavoratori parzi<strong>al</strong>mente o tot<strong>al</strong>mente in “nero”), andrà spe<strong>di</strong>to <strong>al</strong>la competente Direzione<br />

Provinci<strong>al</strong>e del Lavoro per la successiva irrogazione delle sanzioni in materia;<br />

3. nel corso <strong>di</strong> ogni giornata successiva a quella dell’accesso dovrà essere redatto il processo verb<strong>al</strong>e<br />

giorn<strong>al</strong>iero, che sintetizzerà le operazioni svolte quoti<strong>di</strong>anamente e gli eventu<strong>al</strong>i contrad<strong>di</strong>ttori o <strong>di</strong>chiarazioni<br />

del contribuente;<br />

4. <strong>al</strong> termine delle attività <strong>di</strong> controllo, infine, i verificatori re<strong>di</strong>geranno il processo verb<strong>al</strong>e <strong>di</strong><br />

constatazione. T<strong>al</strong>e documento è un atto pubblico per il qu<strong>al</strong>e è prevista la forma scritta e fa fede fino a<br />

querela <strong>di</strong> f<strong>al</strong>so (articolo 2700 del co<strong>di</strong>ce civile), che ha la funzione <strong>di</strong> documentare e spiegare (in primis <strong>al</strong><br />

contribuente verificato e poi <strong>al</strong> funzionario accertatore dell’ufficio) l’intero iter del controllo e gli eventu<strong>al</strong>i rilievi<br />

da esso scaturiti. Nel re<strong>di</strong>gere t<strong>al</strong>i rilievi, occorrerà in<strong>di</strong>care le violazioni commesse e gli elementi probatori<br />

document<strong>al</strong>i e/o deduttivi che hanno portato <strong>al</strong>la rilevazione delle stesse, motivando adeguatamente e con<br />

chiarezza argomentativa i passaggi che hanno condotto <strong>al</strong>la formulazione dei rilievi e richiamando le norme<br />

che regolano la materia.<br />

Al processo verb<strong>al</strong>e <strong>di</strong> constatazione, una copia del qu<strong>al</strong>e deve essere consegnata <strong>al</strong> contribuente,<br />

dovranno essere <strong>al</strong>legati: il processo verb<strong>al</strong>e <strong>di</strong> accesso, quello <strong>di</strong> rilevazione dei lavoratori, i processi verb<strong>al</strong>i<br />

in parte ovvero fornisce dati e notizie non rispondenti <strong>al</strong> vero è punito ai sensi dell’articolo 76 del d.P.R. n. 445 del 28 <strong>di</strong>cembre 2000.”.<br />

3 Il processo verb<strong>al</strong>e <strong>di</strong> accesso conterrà la descrizione della documentazione consegnata d<strong>al</strong> contribuente nel corso della giornata; nel<br />

caso tutta o parte della documentazione venga consegnata in giorni <strong>di</strong>versi, la descrizione <strong>di</strong> t<strong>al</strong>i documenti avverrà negli appositi<br />

7

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

giorn<strong>al</strong>ieri e copia degli <strong>al</strong>tri documenti, acquisiti nel corso del controllo, <strong>di</strong>rettamente collegati agli elementi<br />

presuntivi o probatori da cui <strong>di</strong>scendono gli eventu<strong>al</strong>i rilievi.<br />

In linea gener<strong>al</strong>e, i documenti appena descritti dovranno in<strong>di</strong>care: il nome e cognome dei verb<strong>al</strong>izzanti<br />

con l’in<strong>di</strong>cazione dell’ufficio <strong>di</strong> appartenenza, gli estremi <strong>di</strong> identificazione della parte, il luogo, la data e l’ora in<br />

cui il processo verb<strong>al</strong>e viene sottoscritto, la sottoscrizione dei verb<strong>al</strong>izzanti e del contribuente, l’eventu<strong>al</strong>e<br />

circostanza della mancata sottoscrizione da parte del contribuente e dei motivi addotti, nonché l’in<strong>di</strong>cazione<br />

della consegna <strong>al</strong>la parte <strong>di</strong> una copia dello stesso o del fatto che lo stesso non è stato ritirato, specificando<br />

che la copia del contribuente è comunque <strong>di</strong>sponibile in ufficio.<br />

Si vuole ricordare che l’articolo 6, comma 1, del d.Lgs. del 19 giugno 1997, n. 218 prevede la possibilità,<br />

per il contribuente nei cui confronti siano stati effettuati accessi, ispezioni o verifiche, <strong>di</strong> chiedere <strong>al</strong>l’ufficio,<br />

con apposita istanza, la formulazione della proposta <strong>di</strong> accertamento ai fini dell’eventu<strong>al</strong>e definizione.<br />

Successivamente, con l’articolo 83, comma 18 del d.l. 25 giugno 2008, n. 112, convertito con<br />

mo<strong>di</strong>ficazioni nella Legge n. 133 del 6 agosto 2008, è stato introdotto nel d.Lgs. 19 giugno 1997 n. 218<br />

l’articolo 5 bis che prevede la possibilità, da parte del contribuente, <strong>di</strong> prestare adesione anche ai verb<strong>al</strong>i <strong>di</strong><br />

constatazione in materia <strong>di</strong> imposte sui red<strong>di</strong>ti e <strong>di</strong> imposta sul v<strong>al</strong>ore aggiunto, redatti ai sensi dell’articolo 24<br />

della Legge 7 gennaio 1929, n. 4, che consentano l’emissione <strong>di</strong> accertamenti parzi<strong>al</strong>i previsti d<strong>al</strong>l’articolo 41<br />

bis del d.P.R. n. 600 del 1973 e d<strong>al</strong>l’articolo 54, comma quarto, del d.P.R. n. 633 del 1972.<br />

2. FASE PREPARATORIA AL CONTROLLO<br />

L'Amministrazione finanziaria è già in possesso, a vario titolo, <strong>di</strong> importanti informazioni, red<strong>di</strong>tu<strong>al</strong>i e non,<br />

che consentono un primo, e spesso ampio, inquadramento dell’azienda o del professionista da sottoporre a<br />

controllo. Ulteriori informazioni possono essere raccolte me<strong>di</strong>ante Internet, l’accesso a banche dati on-line <strong>di</strong><br />

<strong>al</strong>tre istituzioni, an<strong>al</strong>isi e stu<strong>di</strong> statistici sul settore economico a cui appartiene il soggetto che si intende<br />

sottoporre a controllo, oltre che – nel caso si rendesse necessario – me<strong>di</strong>ante appostamenti nelle a<strong>di</strong>acenze<br />

della sede <strong>di</strong> esercizio dell’attività.<br />

L’obiettivo fin<strong>al</strong>e è quello <strong>di</strong> pre<strong>di</strong>sporre un “fascicolo del contribuente” che possa offrire <strong>al</strong> verificatore un<br />

quadro d’insieme della posizione non solo red<strong>di</strong>tu<strong>al</strong>e e fisc<strong>al</strong>e, ma anche operativa 4 e settori<strong>al</strong>e 5 del<br />

contribuente stesso. Questo permette, infatti, <strong>di</strong> identificare sin da subito elementi <strong>di</strong> criticità tra l’operato del<br />

soggetto e quanto da questo <strong>di</strong>chiarato, <strong>di</strong> fin<strong>al</strong>izzare <strong>al</strong> meglio il controllo e rendere lo stesso più veloce e<br />

proficuo, <strong>di</strong> corroborare – infine – i riscontri derivanti d<strong>al</strong>la ricostruzione del volume dei ricavi o compensi<br />

conseguiti nell’esercizio <strong>di</strong> attività <strong>di</strong> impresa o artistico-profession<strong>al</strong>i basate su prove <strong>di</strong> natura presuntiva.<br />

In questa fase sarà opportuno che l’an<strong>al</strong>isi della posizione del soggetto, pur dovendosi concentrare sul/i<br />

periodo/i d’imposta oggetto della verifica, permetta <strong>di</strong> avere un trend dell’andamento economico e red<strong>di</strong>tu<strong>al</strong>e<br />

del soggetto nel tempo. A t<strong>al</strong> fine, quin<strong>di</strong>, l’an<strong>al</strong>isi abbraccerà un lasso <strong>di</strong> tempo <strong>di</strong> <strong>al</strong>meno 3 anni,<br />

ricomprendendo i perio<strong>di</strong> d’imposta oggetto del controllo.<br />

Questa fase dell’attività, inoltre, consente ai verificatori <strong>di</strong>:<br />

processi verb<strong>al</strong>i giorn<strong>al</strong>ieri.<br />

4 Ci si riferisce <strong>al</strong> processo produttivo e gestion<strong>al</strong>e dell’azienda o <strong>al</strong> modus operan<strong>di</strong> del professionista da controllare.<br />

5 Ci si riferisce <strong>al</strong> settore economico in cui opera l’azienda o il professionista.<br />

8

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

∼ verificare se nei confronti del soggetto sono state già eseguite nel corso degli ultimi anni <strong>al</strong>tre attività<br />

istruttorie esterne, la loro tipologia ed il risultato delle stesse <strong>al</strong> fine <strong>di</strong> v<strong>al</strong>utare l’opportunità <strong>di</strong> una<br />

reiterazione del controllo 6 ;<br />

∼ v<strong>al</strong>utare l’opportunità <strong>di</strong> pre<strong>di</strong>sporre l’accesso contemporaneo o in tempi ravvicinati nei <strong>di</strong>versi punti <strong>di</strong><br />

esercizio dell’attività (unità loc<strong>al</strong>e princip<strong>al</strong>e e succurs<strong>al</strong>i);<br />

∼ in caso <strong>di</strong> società, controllare la presenza dei soci <strong>di</strong> società <strong>di</strong> persone “con occupazione prev<strong>al</strong>ente";<br />

∼ controllare l’esistenza e l’entità dei rapporti commerci<strong>al</strong>i fra società e soci con partita I.V.A. ed an<strong>al</strong>ogo<br />

co<strong>di</strong>ce attività;<br />

∼ dare una prima v<strong>al</strong>utazione complessiva sulla cre<strong>di</strong>bilità dei red<strong>di</strong>ti <strong>di</strong>chiarati d<strong>al</strong>l’azienda o d<strong>al</strong><br />

professionista;<br />

∼ acquisire le informazioni sull’evoluzione storica del fatturato e del red<strong>di</strong>to <strong>di</strong>chiarati, da completare con i<br />

dati riscontrabili presso l’azienda;<br />

∼ indagare sui rapporti finanziari fra società e soci (finanziamenti d<strong>al</strong>la società ai soci) nel caso <strong>di</strong> società <strong>di</strong><br />

capit<strong>al</strong>e a ristretta base azionaria;<br />

∼ indagare sui criteri <strong>di</strong> determinazione dei compensi agli amministratori.<br />

2.1 An<strong>al</strong>isi e acquisizione delle informazioni presenti in Anagrafe Tributaria<br />

Primo e fondament<strong>al</strong>e strumento operativo per acquisire informazioni è l’interrogazione dei dati del<br />

contribuente <strong>al</strong> sistema dell’Anagrafe Tributaria 7 .<br />

La base dati dell’Anagrafe Tributaria è “<strong>di</strong>namica”, in quanto contiene le informazioni <strong>di</strong>sponibili <strong>al</strong><br />

momento dell’interrogazione su un soggetto, sia esso persona fisica ovvero società. T<strong>al</strong>i informazioni<br />

provengono dagli atti che il contribuente ha trasmesso <strong>al</strong>l’Amministrazione finanziaria (<strong>di</strong>chiarazioni <strong>di</strong> inizio<br />

attività, <strong>di</strong>chiarazioni dei red<strong>di</strong>ti, versamenti, atti del registro ecc.), da quelli che quest’ultima gli ha notificato<br />

(processi verb<strong>al</strong>i <strong>di</strong> constatazione, accertamenti o atti <strong>di</strong> contestazione, iscrizioni a ruolo, contenzioso ecc.) e<br />

da ulteriori fonti, prev<strong>al</strong>entemente esterne <strong>al</strong>l’Amministrazione finanziaria, qu<strong>al</strong>i <strong>al</strong>tri enti (Agenzia del<br />

Territorio, Motorizzazione, CCIAA ecc.), istituti <strong>di</strong> cre<strong>di</strong>to, aziende che stipulano contratti <strong>di</strong> fornitura <strong>di</strong> energia<br />

elettrica, servizi telefonici, idrici e del gas ecc.<br />

Tutte le informazioni contenute in Anagrafe Tributaria sono ormai trasmesse e acquisite me<strong>di</strong>ante<br />

procedure telematiche e sono sottoposte ad un processo <strong>di</strong> “v<strong>al</strong>idazione” che mira a garantirne la qu<strong>al</strong>ità 8 .<br />

Per pre<strong>di</strong>sporre il fascicolo del contribuente che si sta sottoponendo a controllo, occorrerà acquisire –<br />

ove presenti – <strong>al</strong>meno le seguenti informazioni, <strong>di</strong>stinte a seconda della tipologia <strong>di</strong> soggetto:<br />

6<br />

Al riguardo si richiama l’attenzione sul co. 2, punto 1 della lettera a) dell’articolo 7 del d.l. n. 70 del 13 maggio 2011, convertito d<strong>al</strong>la<br />

Legge n. 106 del 12 luglio 2011.<br />

7<br />

In questo contesto si fa riferimento <strong>al</strong>l’applicazione SERPICO, <strong>di</strong>sponibile sul port<strong>al</strong>e FISCO (area Funzioni Gener<strong>al</strong>i) della intranet<br />

dell’Agenzia delle Entrate.<br />

8<br />

In particolare viene sempre verificata la correttezza del co<strong>di</strong>ce fisc<strong>al</strong>e ovvero della partita IVA del soggetto a cui si riferiscono.<br />

9

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

Persona fisica Persona non fisica<br />

INFORMAZIONI ANAGRAFICHE<br />

co<strong>di</strong>ce fisc<strong>al</strong>e co<strong>di</strong>ce fisc<strong>al</strong>e<br />

partita IVA attiva (e data <strong>di</strong> apertura) partita IVA attiva (e data <strong>di</strong> apertura)<br />

co<strong>di</strong>ce attività <strong>di</strong>chiarato<br />

<strong>al</strong>tre attività esercitate<br />

autorizzazione <strong>al</strong>le operazioni intracomunitarie<br />

domicilio fisc<strong>al</strong>e (ed eventu<strong>al</strong>i variazioni)<br />

ufficio dell’Agenzia delle entrate territori<strong>al</strong>mente<br />

competente sul soggetto in base <strong>al</strong> domicilio<br />

fisc<strong>al</strong>e<br />

famiglia fisc<strong>al</strong>e<br />

co<strong>di</strong>ce attività <strong>di</strong>chiarato<br />

<strong>al</strong>tre attività esercitate<br />

autorizzazione <strong>al</strong>le operazioni intracomunitarie<br />

sede leg<strong>al</strong>e (ed eventu<strong>al</strong>i variazioni)<br />

domicilio fisc<strong>al</strong>e (ed eventu<strong>al</strong>i variazioni)<br />

ufficio dell’Agenzia delle entrate territori<strong>al</strong>mente<br />

competente sul soggetto in base <strong>al</strong> domicilio<br />

fisc<strong>al</strong>e<br />

esistenza <strong>di</strong> eventu<strong>al</strong>i partite I.V.A. cessate esistenza <strong>di</strong> eventu<strong>al</strong>i partite I.V.A. cessate<br />

sede <strong>di</strong> esercizio dell’attività<br />

rappresentanze e partecipazioni in società<br />

luogo <strong>di</strong> conservazione delle scritture contabili<br />

residenze estere<br />

<strong>al</strong>tre se<strong>di</strong> <strong>di</strong> esercizio dell’attività e luogo <strong>di</strong><br />

conservazione delle scritture contabili<br />

precedenti Denominazioni / Nature Giuri<strong>di</strong>che<br />

variate d<strong>al</strong> soggetto<br />

rappresentanze, soci e confluenze<br />

dati del registro imprese (fonte CCIAA) dati del registro imprese (fonte CCIAA)<br />

dati del registro protesti (fonte CCIAA) dati del registro protesti (fonte CCIAA)<br />

dati delle <strong>di</strong>chiarazioni dei red<strong>di</strong>ti ed in particolare<br />

red<strong>di</strong>to d’impresa/lavoro autonomo e<br />

complessivo (va controllato un trend <strong>di</strong> <strong>al</strong>meno<br />

tre anni, ricomprendendo sempre i perio<strong>di</strong><br />

d’imposta oggetto del controllo e quello in corso<br />

<strong>al</strong> momento dell’accesso)<br />

presenza <strong>di</strong> provve<strong>di</strong>menti agevolativi (sanatorie,<br />

cre<strong>di</strong>ti d’imposta, emersione lavoro irregolare,<br />

concordato preventivo bienn<strong>al</strong>e, aiuti <strong>di</strong> Stato<br />

ecc.)<br />

presenza <strong>di</strong> comunicazioni (<strong>di</strong>chiarazioni<br />

d’intento, ecc.)<br />

INFORMAZIONI REDDITUALI<br />

dati delle <strong>di</strong>chiarazioni dei red<strong>di</strong>ti ed in particolare<br />

red<strong>di</strong>to d’impresa/lavoro autonomo e complessivo<br />

(va controllato un trend <strong>di</strong> <strong>al</strong>meno tre anni,<br />

ricomprendendo sempre i perio<strong>di</strong> d’imposta<br />

oggetto del controllo e quello in corso <strong>al</strong> momento<br />

dell’accesso)<br />

presenza <strong>di</strong> provve<strong>di</strong>menti agevolativi (sanatorie,<br />

cre<strong>di</strong>ti d’imposta, emersione lavoro irregolare,<br />

concordato preventivo bienn<strong>al</strong>e, aiuti <strong>di</strong> Stato<br />

ecc.)<br />

presenza <strong>di</strong> comunicazioni (<strong>di</strong>chiarazioni<br />

d’intento, consolidato nazion<strong>al</strong>e, trasparenza<br />

10

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

ecc.)<br />

dati dei rimborsi dati dei rimborsi<br />

presenza e dati <strong>di</strong> attività istruttorie (verifiche,<br />

accessi)<br />

presenza e dati <strong>di</strong> segn<strong>al</strong>azioni (es. segn<strong>al</strong>azioni<br />

dei Comuni, della GdF, dell’INPS ecc.)<br />

presenza e dati <strong>di</strong> atti <strong>di</strong> accertamento,<br />

accertamento con adesione, atti <strong>di</strong><br />

contestazione, accertamenti parzi<strong>al</strong>i,<br />

accertamenti da stu<strong>di</strong> <strong>di</strong> settore e da parametri<br />

domande <strong>di</strong> chiusura liti pendenti e proposte <strong>di</strong><br />

conciliazione<br />

DATI DELL’ACCERTAMENTO<br />

presenza e dati <strong>di</strong> attività istruttorie (verifiche,<br />

accessi)<br />

presenza e dati <strong>di</strong> segn<strong>al</strong>azioni (es. segn<strong>al</strong>azioni<br />

dei Comuni, della GdF, dell’INPS ecc.)<br />

presenza e dati <strong>di</strong> atti <strong>di</strong> accertamento,<br />

accertamento con adesione, atti <strong>di</strong> contestazione,<br />

accertamenti parzi<strong>al</strong>i, accertamenti da stu<strong>di</strong> <strong>di</strong><br />

settore e da parametri<br />

domande <strong>di</strong> chiusura liti pendenti e proposte <strong>di</strong><br />

conciliazione<br />

presenza e dati dei ricorsi in sede contenziosa presenza e dati dei ricorsi in sede contenziosa<br />

presenza e dati dei versamenti con modello F24<br />

e F23<br />

presenza e dati dei ruoli, degli sgravi, delle<br />

rateazioni e sospensioni<br />

DATI DELLE RISCOSSIONI<br />

presenza e dati dei versamenti con modello F24 e<br />

F23<br />

ALTRE INFORMAZIONI<br />

presenza e dati dei ruoli, degli sgravi, delle<br />

rateazioni e sospensioni<br />

(<strong>di</strong> carattere patrimoni<strong>al</strong>e e relativi <strong>al</strong>la capacità contributiva)<br />

dati del Catasto (fabbricati e terreni) dati del Catasto (fabbricati e terreni)<br />

dati della conservatoria dati della conservatoria<br />

presenza e dati sui veicoli (autovetture,<br />

aeromobili, natanti) intestati <strong>al</strong> soggetto o in<br />

leasing<br />

presenza e dati sui veicoli (autovetture,<br />

aeromobili, natanti) intestati <strong>al</strong> soggetto o in<br />

leasing<br />

presenza e dati degli atti registrati presenza e dati degli atti registrati<br />

presenza e dati riguardanti quote <strong>di</strong> interessi<br />

passivi e relativi oneri accessori per mutui in<br />

corso, premi <strong>di</strong> assicurazione sulla vita e<br />

contro gli infortuni, contributi previdenzi<strong>al</strong>i ed<br />

assistenzi<strong>al</strong>i (ex art. 78 della Legge n. 413/91)<br />

titolarità e dati sulle utenze elettriche, idriche, gas<br />

e telefoniche<br />

presenza e dati riguardanti quote <strong>di</strong> interessi<br />

passivi e relativi oneri accessori per mutui in<br />

corso, premi <strong>di</strong> assicurazione sulla vita e<br />

contro gli infortuni, contributi previdenzi<strong>al</strong>i ed<br />

assistenzi<strong>al</strong>i (ex art. 78 della Legge n. 413/91)<br />

titolarità e dati sulle utenze elettriche, idriche, gas<br />

e telefoniche<br />

11

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

bonifici bancari effettuati/ricevuti con riferimento<br />

<strong>al</strong>le agevolazioni per ristrutturazioni e<strong>di</strong>lizie<br />

ovvero per riqu<strong>al</strong>ificazione energetica.<br />

movimenti <strong>di</strong> capit<strong>al</strong>e da e per l’estero coerenti<br />

con la soglia antiriciclaggio<br />

presenza e dati sui contratti assicurativi stipulati<br />

d<strong>al</strong> soggetto<br />

<strong>al</strong>tre comunicazioni da enti esterni (iscrizione ad<br />

<strong>al</strong>bi profession<strong>al</strong>i, licenze e autorizzazioni<br />

comun<strong>al</strong>i, concessioni, contratti d’app<strong>al</strong>to, ecc.)<br />

presenza e dati riguardanti<br />

importazioni/esportazioni e acquisti/ven<strong>di</strong>te<br />

intracomunitari e da black list<br />

comunicazioni cre<strong>di</strong>ti d’imposta Ministero per le<br />

attività produttive (MAP) e Ministero<br />

dell’Istruzione, dell’Università e della Ricerca<br />

(MIUR)<br />

presenza del soggetto come comunicante elenco<br />

“clienti e fornitori”<br />

comunicazioni da strutture sanitarie private<br />

comunicazioni stampati fisc<strong>al</strong>i<br />

comunicazioni contribuenti minimi in franchigia<br />

2.2 Ulteriori fonti <strong>di</strong> informazioni<br />

bonifici bancari effettuati/ricevuti con riferimento<br />

<strong>al</strong>le agevolazioni per ristrutturazioni e<strong>di</strong>lizie ovvero<br />

per riqu<strong>al</strong>ificazione energetica.<br />

movimenti <strong>di</strong> capit<strong>al</strong>e da e per l’estero coerenti<br />

con la soglia antiriciclaggio<br />

presenza e dati sui contratti assicurativi stipulati<br />

d<strong>al</strong> soggetto<br />

<strong>al</strong>tre comunicazioni da enti esterni (licenze e<br />

autorizzazioni, o concessioni, contratti d’app<strong>al</strong>to,<br />

ecc.)<br />

presenza e dati riguardanti<br />

importazioni/esportazioni e acquisti/ven<strong>di</strong>te<br />

intracomunitari e da black list<br />

comunicazioni cre<strong>di</strong>ti d’imposta Ministero per le<br />

attività produttive (MAP) e Ministero<br />

dell’Istruzione, dell’Università e della Ricerca<br />

(MIUR)<br />

presenza del soggetto come comunicante elenco<br />

“clienti e fornitori”<br />

comunicazioni da strutture sanitarie private<br />

comunicazioni stampati fisc<strong>al</strong>i<br />

Al fine <strong>di</strong> raccogliere maggiori informazioni sul soggetto da sottoporre a controllo e completare il suo<br />

inquadramento economico e red<strong>di</strong>tu<strong>al</strong>e, sarà estremamente importante effettuare ricerche ed an<strong>al</strong>isi<br />

me<strong>di</strong>ante ulteriori fonti e strumenti operativi: se ne riportano, si seguito, <strong>al</strong>cuni tra i più importanti.<br />

Collegamento <strong>al</strong>le Camere <strong>di</strong> <strong>Commercio</strong><br />

T<strong>al</strong>e procedura è stata re<strong>al</strong>izzata e messa a <strong>di</strong>sposizione me<strong>di</strong>ante apposito link in SERPICO. Essa<br />

consente <strong>di</strong> interrogare i dati sia <strong>di</strong> una impresa che <strong>di</strong> una persona fisica contenuti nel Registro Imprese<br />

delle Camere <strong>di</strong> <strong>Commercio</strong>.<br />

T<strong>al</strong>e sezione <strong>di</strong> SERPICO presenta una schermata <strong>di</strong>stinta in tre sezioni:<br />

∼ la prima, denominata Dati Identificativi della posizione REA presso la CCIAA, riporta le informazioni<br />

anagrafiche del soggetto interrogato;<br />

12

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

∼ la seconda, denominata “Informazioni sui Bilanci”, in cui sono riportati e puntu<strong>al</strong>mente<br />

scaricabili/interrogabili i singoli Bilanci relativi ai vari perio<strong>di</strong> d’imposta;<br />

∼ la terza, denominata “Informazioni presenti”, che evidenzia informazioni <strong>di</strong> <strong>dettaglio</strong> sull’azienda che<br />

vengono <strong>di</strong> seguito sintetizzate:<br />

INTERNET e Mass Me<strong>di</strong>a<br />

Informazioni da statuto, statuto depositato<br />

Capit<strong>al</strong>e e strumenti finanziari<br />

Storia delle società o enti controllanti<br />

Scioglimento, procedure concorsu<strong>al</strong>i, cancellazione<br />

Soci e titolari <strong>di</strong> <strong>di</strong>ritti su quote o azioni<br />

Partecipazioni in <strong>al</strong>tre società<br />

Amministratori<br />

Sindaci, membri organi <strong>di</strong> controllo<br />

Titolari <strong>di</strong> <strong>al</strong>tre cariche o qu<strong>al</strong>ifiche<br />

Società o enti controllanti<br />

Trasferimenti d'azienda, fusioni, scissioni, subentri<br />

Attività, <strong>al</strong>bi, ruoli e licenze<br />

Sede e unità loc<strong>al</strong>i<br />

Pratiche in istruttoria<br />

Storia delle mo<strong>di</strong>fiche<br />

Storia delle partecipazioni in <strong>al</strong>tre società<br />

Internet rappresenta una fonte molto ampia e proficua <strong>di</strong> informazioni, non solo con riferimento <strong>al</strong><br />

reperimento <strong>di</strong> dati puntu<strong>al</strong>i riguardanti il soggetto che si sta indagando ma anche con riguardo agli elementi<br />

che consentono <strong>di</strong> fare un’an<strong>al</strong>isi del settore economico <strong>di</strong> riferimento dell’attività da controllare e del suo<br />

andamento.<br />

Nel corso della navigazione in Internet fin<strong>al</strong>izzata <strong>al</strong>l’acquisizione delle informazioni sopra citate, occorre<br />

ricordare l’importanza <strong>di</strong> saper v<strong>al</strong>utare la fondatezza dei dati trovati, <strong>al</strong> fine <strong>di</strong> saper selezionare quelli<br />

effettivamente spen<strong>di</strong>bili in sede <strong>di</strong> controllo (anche attraverso il contrad<strong>di</strong>ttorio con il contribuente).<br />

Nel caso in cui già si <strong>di</strong>spone <strong>di</strong> uno specifico in<strong>di</strong>rizzo web che fa riferimento <strong>al</strong>l’impresa/soggetto<br />

indagato, è evidente la possibilità <strong>di</strong> navigare nel sito <strong>al</strong> fine <strong>di</strong> acquisire in<strong>di</strong>cazioni sia <strong>di</strong> carattere gener<strong>al</strong>e<br />

sull’attività (ad esempio la loc<strong>al</strong>izzazione pubblicizzata, la tipologia <strong>di</strong> attività svolta in concreto ecc.) sia <strong>di</strong> tipo<br />

specifico <strong>di</strong>rettamente utilizzabili ai fini della ricostruzione del volume d’affari (ad esempio la presenza <strong>di</strong><br />

cat<strong>al</strong>oghi, listini, ven<strong>di</strong>te re<strong>al</strong>izzate, ecc.).<br />

13

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

Le ricerche in Internet, tuttavia, non devono prescindere mai d<strong>al</strong>l’utilizzo dei cosiddetti “motori <strong>di</strong> ricerca”<br />

(ad esempio Google <strong>al</strong>l’in<strong>di</strong>rizzo www.google.it). I motori <strong>di</strong> ricerca contengono una finestra in cui è possibile<br />

<strong>di</strong>gitare una o più parole per avviare l’indagine sulla rete: il verificatore potrà, ad esempio, <strong>di</strong>gitare il<br />

nome/denominazione del soggetto e cliccare su “cerca”, ottenendo una serie <strong>di</strong> collegamenti (link) e <strong>di</strong><br />

pagine web contenenti la parola da lui cercata.<br />

Con riferimento <strong>al</strong>l’acquisizione <strong>di</strong> elementi che possano consentire un’an<strong>al</strong>isi <strong>di</strong> settore anche <strong>di</strong> tipo<br />

territori<strong>al</strong>e, si richiamano – a mero titolo <strong>di</strong> esempio – <strong>al</strong>cuni siti istituzion<strong>al</strong>i e <strong>al</strong>tri privati (ma <strong>di</strong> ampia<br />

notorietà ed affidabilità): www.istat.it; www.unioncamere.it; http://www1.agenziaentrate.it/ufficiostu<strong>di</strong>/;<br />

www.sose.it; www.censis.it; www.cnel.it; www.tagliacarne.it.<br />

Anche le informazioni quoti<strong>di</strong>anamente riportate sulla stampa (soprattutto quella loc<strong>al</strong>e e quella<br />

speci<strong>al</strong>izzata) possono rappresentare utili elementi per l’identificazione <strong>di</strong> comportamenti evasivi ovvero<br />

corroborativi delle ricostruzioni da effettuare nel corso del controllo: basti pensare <strong>al</strong>le pubblicità ovvero agli<br />

annunci promozion<strong>al</strong>i ecc..<br />

2.3 Profili organizzativi e inquadramento giuri<strong>di</strong>co<br />

Caratteristiche del settore<br />

Il settore in questione è in<strong>di</strong>viduato dai co<strong>di</strong>ci attività ATECO 2007 47.81.01 <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong><br />

<strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli, 47.81.02 <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici, 47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne, 47.81.09 <strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong><br />

<strong>al</strong>imentari e bevande n.c.a. ed è caratterizzato d<strong>al</strong>la presenza <strong>di</strong> una plur<strong>al</strong>ità <strong>di</strong> soggetti, prev<strong>al</strong>entemente <strong>di</strong><br />

piccole <strong>di</strong>mensioni, che svolgono attività itinerante in aree apposite o se<strong>di</strong> improprie oppure in occasione <strong>di</strong><br />

fiere e sagre, su un posteggio fisso o su più posteggi fissi.<br />

Lo specifico ramo merceologico non presenta caratteristiche omogenee ma varia fortemente a seconda<br />

delle mod<strong>al</strong>ità con cui viene svolta l’attività, dell’ubicazione territori<strong>al</strong>e dei punti ven<strong>di</strong>ta e degli assetti<br />

<strong>di</strong>mension<strong>al</strong>i ed organizzativi adottati.<br />

Nella re<strong>al</strong>tà, si è riscontrata la possibilità, per chi effettua la ven<strong>di</strong>ta <strong>di</strong> <strong>prodotti</strong> <strong>al</strong>imentari e bevande, <strong>di</strong><br />

commerci<strong>al</strong>izzare anche <strong>al</strong>tre tipologie merceologiche non <strong>al</strong>imentari qu<strong>al</strong>i detersivi, carta per <strong>al</strong>imenti,<br />

posateria, piatti monouso e <strong>prodotti</strong> per la casa.<br />

Gli esercizi commerci<strong>al</strong>i <strong>di</strong> questo settore operano prev<strong>al</strong>entemente con la natura giuri<strong>di</strong>ca <strong>di</strong> <strong>di</strong>tta<br />

in<strong>di</strong>vidu<strong>al</strong>e o <strong>di</strong> società <strong>di</strong> persone, a conduzione familiare, t<strong>al</strong>ora con uno o più addetti.<br />

Tra le società si riscontrano attività commerci<strong>al</strong>i <strong>di</strong> <strong>di</strong>mensioni più consistenti caratterizzate da una<br />

maggiore numerosità e varietà <strong>di</strong> <strong>prodotti</strong> offerti.<br />

L’attività non richiede grossi investimenti sia per i posteggi che per le attrezzature, infatti, le spese<br />

complessive <strong>di</strong> occupazione del suolo per posteggi fissi oppure itineranti risultano molto basse e le<br />

attrezzature necessarie sono limitate a scaff<strong>al</strong>i, strumenti <strong>di</strong> pesatura ed eventu<strong>al</strong>mente celle frigorifere.<br />

Per quanto riguarda il mezzo <strong>di</strong> trasporto si riscontra in genere la <strong>di</strong>sponibilità <strong>di</strong> un furgone oppure <strong>di</strong> un<br />

autocarro e, in presenza <strong>di</strong> attività <strong>di</strong> <strong>di</strong>mensioni più gran<strong>di</strong>, anche <strong>di</strong> un automarket.<br />

14

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

Gran parte dei <strong>prodotti</strong> comunemente commerci<strong>al</strong>izzati, oltre ad essere <strong>di</strong> prima necessità, è anche<br />

deperibile e questo deve essere tenuto presente in fase <strong>di</strong> ricostruzione del volume d’affari del soggetto<br />

sottoposto a controllo.<br />

La clientela viene usu<strong>al</strong>mente assistita nella scelta dei <strong>prodotti</strong> freschi qu<strong>al</strong>i s<strong>al</strong>umi, latticini, pane, olive e<br />

frutta secca, mentre può essere lasciata libera <strong>di</strong> scegliere e reperire <strong>di</strong>rettamente sul banco <strong>prodotti</strong><br />

confezionati, frutta fresca e verdura; la tecnica <strong>di</strong> ven<strong>di</strong>ta è dunque mista.<br />

Un <strong>di</strong>scorso a parte va fatto, invece, per le sagre e le fiere in cui l’assistenza <strong>al</strong>la clientela è continua in<br />

particolar modo nella somministrazione <strong>di</strong> <strong>al</strong>imenti cotti e cru<strong>di</strong>, bevande e <strong>prodotti</strong> dolciari, anche se non va<br />

<strong>di</strong>menticata la degustazione, spesso gratuita, <strong>di</strong> <strong>prodotti</strong> tipici loc<strong>al</strong>i e la par<strong>al</strong>lela ven<strong>di</strong>ta <strong>di</strong> <strong>prodotti</strong> tipici<br />

confezionati e conserve artigian<strong>al</strong>i.<br />

Il metodo <strong>di</strong> approvvigionamento usu<strong>al</strong>e è l’acquisto della merce presso i commercianti <strong>al</strong>l’ingrosso, più<br />

raramente la fornitura viene effettuata presso i produttori <strong>di</strong>retti, questo accade ad esempio per i <strong>prodotti</strong><br />

fieristici tipici loc<strong>al</strong>i.<br />

Il produttore <strong>di</strong>retto può avere la ven<strong>di</strong>ta <strong>al</strong> pubblico nei mercati, in particolar modo per il commercio <strong>di</strong><br />

frutta fresca e verdura. Inoltre, è possibile per chi svolge un’attività <strong>di</strong> ven<strong>di</strong>ta <strong>ambulante</strong> avere anche un<br />

negozio e/o un loc<strong>al</strong>e a<strong>di</strong>bito a magazzino per le scorte <strong>di</strong> <strong>al</strong>imenti non facilmente deperibili.<br />

E’ possibile classificare i <strong>prodotti</strong> commerci<strong>al</strong>izzati sud<strong>di</strong>videndoli in varie aree <strong>al</strong>imentari:<br />

♦ formaggi, latticini, s<strong>al</strong>umi e scatolame;<br />

♦ frutta fresca e verdura;<br />

♦ olive, frutta secca, spezie e conserve;<br />

♦ pane, pizza e <strong>prodotti</strong> dolciari;<br />

♦ macelleria;<br />

♦ pescheria;<br />

♦ bevande an<strong>al</strong>coliche;<br />

♦ bevande <strong>al</strong>coliche;<br />

♦ cibi cotti e cru<strong>di</strong>.<br />

La seguente classificazione degli esercizi commerci<strong>al</strong>i tiene conto dei <strong>di</strong>versi tipi <strong>di</strong> attività itinerante<br />

svolta, della logistica e della tipologia <strong>di</strong> cliente fin<strong>al</strong>e:<br />

♦ ambulanti <strong>di</strong> <strong>di</strong>mensione piccolissima che svolgono prev<strong>al</strong>entemente attività itinerante in fiere e sagre.<br />

Sono imprese in<strong>di</strong>vidu<strong>al</strong>i gestite <strong>di</strong>rettamente d<strong>al</strong> titolare. Svolgono un’attività itinerante in occasione <strong>di</strong><br />

fiere e sagre per circa un quarto dei giorni dell’anno e, limitatamente, su uno o più posteggi fissi <strong>di</strong><br />

superficie ridotta. Le spese <strong>di</strong> occupazione del suolo pubblico per posteggi itineranti sono particolarmente<br />

elevate. In genere <strong>di</strong>spongono <strong>di</strong> uno o due autocarri, può accadere anche che <strong>di</strong>spongano <strong>di</strong> un<br />

automarket, ma nella quasi tot<strong>al</strong>ità dei casi non hanno person<strong>al</strong>e <strong>di</strong>pendente. Gli acquisti vengono<br />

effettuati prev<strong>al</strong>entemente <strong>al</strong>l’ingrosso;<br />

15

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ortofrutticoli 47.81.01<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>prodotti</strong> ittici<br />

47.81.02<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> carne<br />

47.81.03<br />

<strong>Commercio</strong> <strong>al</strong> <strong>dettaglio</strong> <strong>ambulante</strong> <strong>di</strong> <strong>al</strong>tri <strong>prodotti</strong> <strong>al</strong>imentari e bevande n.c.a. 47.81.09<br />

♦ ambulanti <strong>di</strong> <strong>di</strong>mensione piccola che svolgono attività itinerante su se<strong>di</strong> improprie o su aree<br />

appositamente destinate. Sono imprese in<strong>di</strong>vidu<strong>al</strong>i gestite <strong>di</strong>rettamente d<strong>al</strong> titolare. Svolgono un’attività<br />

itinerante per circa la metà dei giorni dell’anno su se<strong>di</strong> improprie o su aree appositamente destinate, ma<br />

possono anche svolgere l’attività su uno o più posteggi fissi. Le spese <strong>di</strong> occupazione del suolo pubblico<br />

sono molto basse ed in genere <strong>di</strong>spongono solo <strong>di</strong> un autocarro, ma non <strong>di</strong> person<strong>al</strong>e <strong>di</strong>pendente. Gli<br />

acquisti vengono effettuati prev<strong>al</strong>entemente <strong>al</strong>l’ingrosso;<br />

♦ ambulanti <strong>di</strong> <strong>di</strong>mensione me<strong>di</strong>o-grande che svolgono attività su uno o più posteggi fissi. Sono società <strong>di</strong><br />

persone, in genere a conduzione familiare. Svolgono l’attività su un solo posteggio fisso <strong>di</strong> grande<br />

superficie, oppure su più posteggi fissi <strong>di</strong> me<strong>di</strong>o-grande superficie, da tre a sei, sostenendo elevate<br />

spese <strong>di</strong> occupazione del suolo pubblico. Nella maggior parte dei casi <strong>di</strong>spongono <strong>di</strong> un autocarro,<br />

raramente <strong>di</strong> un automarket, frequente è la presenza <strong>di</strong> collaboratori familiari, scarsa quella <strong>di</strong> lavoratori<br />

<strong>di</strong>pendenti. Nell’attrezzatura in dotazione è ricompresa <strong>di</strong> frequente la presenza <strong>di</strong> celle frigorifere. Gli<br />

acquisti vengono effettuati prev<strong>al</strong>entemente <strong>al</strong>l’ingrosso;<br />

♦ ambulanti <strong>di</strong> <strong>di</strong>mensione grande-gran<strong>di</strong>ssima che svolgono attività su più posteggi fissi. Sono società <strong>di</strong><br />