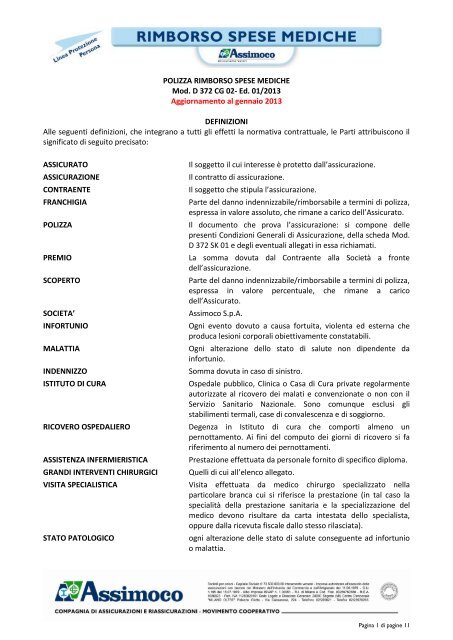

RIMBORSO SPESE MEDICHE - Assimoco

RIMBORSO SPESE MEDICHE - Assimoco

RIMBORSO SPESE MEDICHE - Assimoco

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

POLIZZA <strong>RIMBORSO</strong> <strong>SPESE</strong> <strong>MEDICHE</strong><br />

Mod. D 372 CG 02- Ed. 01/2013<br />

Aggiornamento al gennaio 2013<br />

DEFINIZIONI<br />

Alle seguenti definizioni, che integrano a tutti gli effetti la normativa contrattuale, le Parti attribuiscono il<br />

significato di seguito precisato:<br />

ASSICURATO Il soggetto il cui interesse è protetto dall’assicurazione.<br />

ASSICURAZIONE Il contratto di assicurazione.<br />

CONTRAENTE Il soggetto che stipula l’assicurazione.<br />

FRANCHIGIA Parte del danno indennizzabile/rimborsabile a termini di polizza,<br />

espressa in valore assoluto, che rimane a carico dell’Assicurato.<br />

POLIZZA Il documento che prova l’assicurazione: si compone delle<br />

presenti Condizioni Generali di Assicurazione, della scheda Mod.<br />

D 372 SK 01 e degli eventuali allegati in essa richiamati.<br />

PREMIO La somma dovuta dal Contraente alla Società a fronte<br />

dell’assicurazione.<br />

SCOPERTO Parte del danno indennizzabile/rimborsabile a termini di polizza,<br />

espressa in valore percentuale, che rimane a carico<br />

dell’Assicurato.<br />

SOCIETA’ <strong>Assimoco</strong> S.p.A.<br />

INFORTUNIO Ogni evento dovuto a causa fortuita, violenta ed esterna che<br />

produca lesioni corporali obiettivamente constatabili.<br />

MALATTIA Ogni alterazione dello stato di salute non dipendente da<br />

infortunio.<br />

INDENNIZZO Somma dovuta in caso di sinistro.<br />

ISTITUTO DI CURA Ospedale pubblico, Clinica o Casa di Cura private regolarmente<br />

autorizzate al ricovero dei malati e convenzionate o non con il<br />

Servizio Sanitario Nazionale. Sono comunque esclusi gli<br />

stabilimenti termali, case di convalescenza e di soggiorno.<br />

RICOVERO OSPEDALIERO Degenza in Istituto di cura che comporti almeno un<br />

pernottamento. Ai fini del computo dei giorni di ricovero si fa<br />

riferimento al numero dei pernottamenti.<br />

ASSISTENZA INFERMIERISTICA Prestazione effettuata da personale fornito di specifico diploma.<br />

GRANDI INTERVENTI CHIRURGICI Quelli di cui all’elenco allegato.<br />

VISITA SPECIALISTICA Visita effettuata da medico chirurgo specializzato nella<br />

particolare branca cui si riferisce la prestazione (in tal caso la<br />

specialità della prestazione sanitaria e la specializzazione del<br />

medico devono risultare da carta intestata dello specialista,<br />

oppure dalla ricevuta fiscale dallo stesso rilasciata).<br />

STATO PATOLOGICO ogni alterazione delle stato di salute conseguente ad infortunio<br />

o malattia.<br />

Pagina 1 di pagine 11

QUESTIONARIO ANAMNESTICO Documento che forma parte integrante del contratto/polizza,<br />

sottoscritto dal Contraente/Assicurato, necessario a descrivere<br />

lo stato di salute dell’Assicurato per determinare le condizioni di<br />

assicurabilità.<br />

FORMA PER PERSONA Quella dove il massimale indica la disponibilità massima di spesa<br />

rimborsabile per ogni Assicurato.<br />

FORMA PER NUCLEO FAMILIARE Quella dove il massimale indica la disponibilità unica ovvero la<br />

spesa massima rimborsabile per tutti i soggetti assicurati.<br />

PRESTAZIONE A - GRANDE INTERVENTO CHIRURGICO<br />

Art. 1 - Oggetto dell’assicurazione<br />

La Società si obbliga a risarcire all’Assicurato le spese sanitarie dovute a Grande Intervento Chirurgico,<br />

come elenco da allegato, nei limiti del massimale indicato in scheda di polizza e nelle forme di cui all’Art. 6,<br />

ad integrazione di quanto eventualmente fornito dal Servizio Sanitario Nazionale relativamente a:<br />

A) rette di degenza;<br />

B) onorari del chirurgo, dell’aiuto, dell’assistente, dell’anestesista e di ogni altro soggetto che partecipi<br />

all’intervento; diritti di sala operatoria e materiale di intervento nonché degli apparecchi terapeutici e<br />

le endoprotesi applicate nel corso dell’intervento;<br />

C) assistenza medica, cure, trattamenti fisioterapici e rieducativi, oltre a medicinali ed esami relativi al<br />

periodo in cui il paziente è ricoverato;<br />

D) accertamenti di tipo diagnostico (compresi gli onorari dei medici), le analisi di laboratorio, anche se<br />

effettuati fuori dall’Istituto di Cura, nei 90 giorni precedenti la data di inizio del ricovero o<br />

dell’intervento chirurgico se lo stesso non ha comportato il ricovero;<br />

E) esami, prestazioni medico chirurgiche e infermieristiche, medicinali, nonché trattamenti fisioterapici e<br />

rieducativi e cure termali (escluse le spese di natura alberghiera) effettuati nei 180 giorni successivi<br />

alla dimissione dall’Istituto di Cura o alla rimozione della gessatura;<br />

F) in caso di trapianto di organi, le spese relative anche al donatore nei limiti del massimale assicurato;<br />

G) le spese per il trasporto dell’Assicurato, effettuato con qualsiasi mezzo idoneo di pronto soccorso fino<br />

alla concorrenza di € 5.000,00 per anno e per sinistro;<br />

H) le rette per un accompagnatore nel limite di € 25,00 giornalieri per un massimo di 30 giorni per<br />

sinistro;<br />

I) le spese fino a € 50,00 giornalieri per assistenza infermieristica specifica in Istituto di Cura, per un<br />

massimo di 30 giorni per sinistro;<br />

J) un’indennità di convalescenza giornaliera di € 25,00 dal giorno delle dimissioni per un periodo pari a<br />

quello della<br />

degenza con limite di 30 giorni per sinistro.<br />

Le prestazioni pre e post ricovero di cui alle lettere D) ed E) sopraindicate verranno rimborsate,<br />

rispettivamente, sino alla concorrenza massima del 10% del massimale indicato in scheda di polizza.<br />

PRESTAZIONE B - RICOVERO E/O INTERVENTO IN GENERE<br />

Art. 2 - Oggetto dell’assicurazione<br />

La Società di obbliga a risarcire all’Assicurato le spese sanitarie dovute a malattia o infortunio, nei limiti del<br />

massimale indicato in scheda di polizza e nelle forme di cui all’Art. 6, ad integrazione di quanto<br />

eventualmente fornito dal Servizio Sanitario Nazionale, relativamente a:<br />

Pagina 2 di pagine 11

A) rette di degenza;<br />

B) onorari del chirurgo, dell’aiuto, dell’assistente, dell’anestesista e di ogni altro soggetto che partecipi<br />

all’intervento, diritti di sala operatoria e materiale di intervento nonché degli apparecchi terapeutici e<br />

le endoprotesi applicate nel corso dell’intervento;<br />

C) assistenza medica, cure, trattamenti fisioterapici e rieducativi, oltre a medicinali ed esami relativi al<br />

periodo in cui il paziente è ricoverato;<br />

D) accertamenti di tipo diagnostico (compresi gli onorari dei medici), le analisi di laboratorio, anche se<br />

effettuati fuori dall’Istituto di Cura, nei 90 giorni precedenti la data di inizio del ricovero o<br />

dell’intervento chirurgico se lo stesso non ha comportato il ricovero;<br />

E) esami, prestazioni medico chirurgiche e infermieristiche, medicinali, nonché trattamenti fisioterapici e<br />

rieducativi e cure termali (escluse le spese di natura alberghiera) effettuati nei 90 giorni successivi alla<br />

dimissione dall’Istituto di Cura o alla rimozione della gessatura;<br />

F) trattamento terapeutico da qualsiasi causa determinato, praticato in regime di ricovero ai neonati nei<br />

primi 30 giorni di vita;<br />

G) le spese per il trasporto dell’Assicurato, effettuato con qualsiasi mezzo idoneo di pronto soccorso fino<br />

alla concorrenza di € 2.000,00 per anno e per sinistro;<br />

H) le rette per un accompagnatore nel limite di € 25,00 giornalieri per un massimo di 30 giorni per<br />

sinistro;<br />

I) le spese fino a € 50,00 giornalieri per assistenza infermieristica specifica in Istituto di Cura, per un<br />

massimo di 30 giorni per sinistro;<br />

Le prestazioni pre e post ricovero di cui alle lettere D) ed E) sopraindicate verranno rimborsate,<br />

rispettivamente, sino alla concorrenza massima del 10% del massimale indicato in scheda di polizza.<br />

E’ altresì previsto il rimborso dalle spese relative a:<br />

aborto terapeutico (comportante il ricovero), nonché aborto spontaneo o post-traumatico;<br />

parto con taglio cesareo, comportante il ricovero, fino ad un massimo di € 5.000,00 per evento;<br />

parto naturale fino ad un massimo di € 1.000,00 per evento.<br />

CONDIZIONI COMUNI ALLE PRESTAZIONI A E B<br />

Art. 3 - Diaria sostitutiva nel caso di utilizzo del SSN<br />

La presente assicurazione si intende prestata indipendentemente o ad integrazione del Servizio Sanitario<br />

Nazionale. Se tutte le spese sono a totale carico del Servizio Sanitario Nazionale, la Società corrisponderà:<br />

A) un’indennità per ogni giorno di ricovero con pernottamento, pari al 1‰ (promille) della somma<br />

assicurata per persona, con il massimo, per ciascuna persona, di n. 90 pernottamenti per anno.<br />

La prima giornata di ricovero in istituto di cura e l’ultima sono considerate una sola giornata, qualunque<br />

sia l’ora di ricovero o della dimissione.<br />

B) un’indennità pari al 0,5‰ (promille) della somma assicurata per ogni giorno di ricovero in day<br />

hospital, con il massimo di 45 giorni per anno.<br />

L’indennità sostitutiva di cui alla lettera A) se derivante da parto (naturale o con taglio cesareo) non verrà<br />

corrisposta al neonato.<br />

Art. 4 - Assicurazione con formula franchigia<br />

Qualora richiamato l’allegato MAL4, la Società rimborsa sino a concorrenza della somma assicurata di cui<br />

all’art. 6 le spese sostenute in proprio dall’Assicurato, al netto della franchigia indicata sull’allegato stesso.<br />

Pagina 3 di pagine 11

PRESTAZIONE C - VISITE SPECIALISTICHE E ACCERTAMENTI DIAGNOSTICI<br />

Art. 5 - Spese non inerenti a ricovero o intervento chirurgico<br />

La Società di obbliga a risarcire all’Assicurato, nei limiti del massimale indicato in scheda di polizza e nelle<br />

forme di cui all’Art. 6, le spese sanitarie dovute a:<br />

A) visite specialistiche rese necessarie da malattia o infortunio escluse quelle odontoiatriche e<br />

ortodontiche, ed incluse le visite neurologiche (esclusi i trattamenti e le sedute di psicanalisi e le visite<br />

rese necessarie da malattie mentali, disturbi psichici in genere e comportamenti nevrotici);<br />

B) analisi di laboratorio nonchè esami e accertamenti di tipo diagnostico e alta diagnostica se pertinenti e<br />

riferiti alla malattia o infortunio denunciati e che risultano da prescrizione del medico curante;<br />

C) T.A.C. dentarie, se richieste dal medico curante, che non devono essere necessarie ad effettuare cure<br />

dentarie, interventi implantologici e/o paradontici;<br />

D) parto naturale domiciliare se effettuato con assistenza medica, incluse le spese di natura ostetrica con<br />

il limite di € 1.000,00 per evento.<br />

Le spese sopraindicate sono rimborsate anche nei casi di ricovero o intervento chirurgico se le prestazioni<br />

relative vengono effettuate prima o dopo i limiti temporali previsti afferenti le prestazioni pre e post<br />

ricovero di cui agli Artt. 1 e 2 lettere D) ed E).<br />

L’Assicurazione viene prestata fino alla concorrenza del massimale indicato all’Art. 6 con le seguenti<br />

limitazioni:<br />

limite massimo di € 60,00 per ogni visita specialistica di cui alla lettera A);<br />

applicazione di uno scoperto – per ciascuna prestazione – a carico dell’Assicurato del 20% con il<br />

minimo di € 35,00 di cui alle lettere B) e C).<br />

In caso di utilizzo del Servizio Sanitario Nazionale o di strutture con il medesimo convenzionate saranno<br />

rimborsati integralmente i tickets relativi alle prestazioni coperte dall’assicurazione.<br />

Art. 6 - Massimali a valere per anno assicurativo<br />

Si intendono operanti i seguenti importi (massimali) così suddivisi:<br />

Prestazione A – Per i casi di Grande intervento chirurgico come da elenco allegato, la presente<br />

assicurazione viene prestata fino a concorrenza del massimale indicato in scheda di polizza per anno<br />

assicurativo e, a seconda della forma prescelta, per persona o nucleo familiare assicurato.<br />

Prestazione B – Per i casi di Ricovero e/o intervento in genere, la presente assicurazione viene<br />

prestata fino a concorrenza del massimale indicato in scheda di polizza per anno assicurativo e, a<br />

seconda della forma prescelta, per persona o nucleo familiare assicurato.<br />

Prestazione C – Per i casi di Spese per visite specialistiche e assistenza diagnostica non inerenti a<br />

ricovero o intervento chirurgico, la presente assicurazione viene prestata fino a concorrenza del<br />

massimale indicato in scheda di polizza per anno assicurativo e, a seconda della forma prescelta, per<br />

persona o nucleo familiare assicurato.<br />

In caso di mancato ricorso al Servizio Sanitario Nazionale si applicherà il disposto dell’art. 13 lettera F.<br />

CONDIZIONI COMUNI A TUTTE LE PRESTAZIONI<br />

Art. 7 - Soggetti assicurati e decorrenza della copertura<br />

L’assicurazione è prestata a favore dei soggetti elencati in scheda di polizza.<br />

La garanzia decorre:<br />

A) dal momento in cui ha effetto l’assicurazione per gli infortuni e le malattie non preesistenti;<br />

Pagina 4 di pagine 11

B) dal 181° giorno successivo all’inizio dell’assicurazione per malattie, preesistenti e relative associazioni e<br />

conseguenze, o comunque insorte anteriormente alla stipulazione del contratto ancorché non ancora<br />

manifestate, salvo che non siano conosciute o conoscibili dall’Assicurato;<br />

C) dal 301° giorno successivo all’inizio dell’assicurazione per il parto.<br />

Qualora la polizza sia stata emessa in sostituzione, senza soluzione di continuità, di altra polizza riguardante<br />

gli stessi assicurati, i termini di aspettativa di cui sopra operano:<br />

dal giorno in cui aveva avuto effetto la polizza sostituita, per le prestazioni e i massimali da quest’ultima<br />

previsti;<br />

dal giorno in cui ha effetto la presente assicurazione, limitatamente alle maggiori somme e/o alle<br />

diverse prestazioni da essa previste.<br />

La norma di cui al comma precedente vale anche nel caso di variazioni intervenute nel corso di uno stesso<br />

contratto.<br />

Modifiche in corso d’anno devono essere comunicate direttamente all’Agenzia di competenza, che<br />

provvederà ad emettere nuovo contratto.<br />

Art. 8 - Persone non assicurabili<br />

Non sono assicurabili, indipendentemente dalla concreta valutazione dello stato di salute, le persone<br />

affette da alcoolismo, tossicodipendenza, sieropositività diagnosticata dal test H.I.V., sindrome da<br />

immunodeficienza acquisita (A.I.D.S.). L’Assicurazione cessa al loro manifestarsi.<br />

Art 9 - Estensione territoriale<br />

L'assicurazione vale per il mondo intero.<br />

Per le spese sostenute all'estero i rimborsi verranno eseguiti in Italia, in valuta italiana, al cambio medio<br />

della settimana in cui la spesa è stata sostenuta dall'Assicurato, ricavato dalle quotazioni della Borsa Valori<br />

di Milano (pubblicate da Il Sole - 24 ore).<br />

Art. 10 - Esclusioni<br />

Sono escluse dal rimborso le seguenti spese sanitarie:<br />

a) eliminazione o correzione di difetti fisici preesistenti all’ingresso in garanzia;<br />

b) le conseguenze dirette di infortuni, nonché per le malattie, malformazioni e stati patologici che<br />

abbiano dato origine a cure o esami o diagnosi anteriori alla stipulazione del contratto, sottaciuti alla<br />

Società con dolo o colpa grave all’atto della stipulazione della polizza;<br />

c) per le malattie mentali e i disturbi psichici in genere, ivi compresi i comportamenti nevrotici,<br />

epilessia, sindromi organiche cerebrali, schizofrenia, forme maniaco depressive, stati paranoici,<br />

sindromi ansiose depressive;<br />

d) la correzione di difetti visivi con trattamento laser ad eccimeri;<br />

e) l’intervento per la deviazione del setto nasale, se non dovuto ad eventi di natura traumatica,<br />

escludendo altresì i casi di ipertrofia dei turbinati o poliposi;<br />

f) cure/prestazioni per persone affette da infermità mentale, alcoolismo, tossicodipendenza e relative<br />

alle cause e alle conseguenze derivanti da tali infermità;<br />

g) fecondazione non fisiologica (assistita);<br />

h) atti dolosi da parte dell’Assistito, non considerando tali quelli riconducibili a imprudenze e negligenze<br />

anche in forma grave;<br />

i) infortuni e intossicazioni derivanti e conseguenti ad alcoolismo, abuso di psicofarmaci, uso di<br />

allucinogeni e stupefacenti (questi ultimi se non assunti a titolo farmacologico);<br />

j) le conseguenze di infortuni causati dalla pratica dei seguenti sport anche se svolti a livello ricreativo:<br />

sport aerei in genere, sport comportanti l’uso di veicoli o natanti a motore, in gare, competizioni e<br />

relative prove salvo si tratti di gare di regolarità pura;<br />

Pagina 5 di pagine 11

k) aborto volontario non terapeutico;<br />

l) eventi di natura e finalità di tipo estetico (con esclusione degli interventi di chirurgia plastica o di<br />

carattere stomatologica ricostruttiva e resi necessari a seguito di un infortunio o patologia tumorale);<br />

m) protesi dentarie in ogni caso, e le cure sia dentarie sia per paradontopatie quando non siano rese<br />

necessarie da eventi riconducibili ad un infortunio;<br />

n) le protesi di qualsiasi altro tipo (con esclusione delle endoprotesi applicate in occasione di interventi<br />

chirurgici) intendendo per tali a titolo puramente esemplificativo: apparecchi acustici, plantari, ecc;<br />

o) trattamenti sclerosanti;<br />

p) trattamenti fisioterapici e rieducativi, così come le cure termali, medicinali e vaccini, con l’esclusione<br />

di quanto indicato agli Artt. 1 e 2 lettera E);<br />

q) le conseguenze dirette o indirette di trasformazioni o trasmutazioni dell’atomo, naturali o provocate,<br />

e di accelerazioni di particelle atomiche (fissione e fusione nucleare, isotopi radio-attivi, macchine<br />

acceleratrici, raggi X, ecc.);<br />

r) le conseguenze di guerre, insurrezioni, movimenti tellurici o eruzioni vulcaniche;<br />

s) ricoveri per malattie croniche in istituzioni sanitarie di lunga permanenza (cronicari, case di riposo e<br />

simili) ancorché qualificate come cliniche o case di cura.<br />

NORME PER LA LIQUIDAZIONE DEI SINISTRI<br />

Art. 11 - Richiesta di anticipo spese per i ricoveri in Istituti privati<br />

Nel caso in cui la Casa di cura privata, dovesse richiedere un anticipo, l’Assicurato potrà richiederlo entro il<br />

limite del 60% della spesa prevedibile e per un ammontare non inferiore a € 5.000,00.<br />

La richiesta scritta, dovrà altresì contenere le seguenti informazioni:<br />

A) certificazione del medico curante che ne attesti la necessità;<br />

B) data orientativa del ricovero e costo approssimativo della spesa globale (su carta intestata della Casa di<br />

cura).<br />

Art. 12 - Denuncia dell’infortunio o della malattia - Obblighi dell’Assicurato<br />

L’Assicurato deve presentare denuncia di sinistro alla Società dal momento che ne ha avuto possibilità e<br />

comunque non oltre il 180° giorno dalla scadenza della polizza. La denuncia deve essere corredata della<br />

necessaria documentazione medica. In ogni caso le richieste di rimborso devono essere trasmesse entro<br />

360 giorni dalla data di denuncia del sinistro.<br />

La presente limitazione (360 giorni) vale anche nel caso di decesso dell’Assicurato, in tal caso saranno gli<br />

eredi che dovranno provvedere alla presentazione della necessaria documentazione.<br />

Il superamento di tale limite temporale per la presentazione della richiesta di rimborso, comporterà il<br />

mancato riconoscimento del diritto alla liquidazione del rimborso.<br />

L’Assicurato, i suoi familiari od i suoi aventi diritto devono consentire la visita di medici della Società e<br />

qualsiasi indagine od accertamento che questa ritenga necessari, sciogliendo a tal fine dal segreto<br />

professionale i medici che hanno visitato e curato l’Assicurato stesso.<br />

Art. 13 - Criteri di liquidazione<br />

La liquidazione dei rimborsi sarà effettuata in base ai criteri ed alle modalità di seguito indicati:<br />

A) Modulistica<br />

Le richieste per l’ottenimento del rimborso delle spese sanitarie sostenute dovrà avvenire utilizzando<br />

unicamente l’apposito modulo (Modello Richiesta Rimborso Spese), i moduli compilati dovranno essere<br />

trasmessi direttamente all’Agenzia cui è appoggiata la polizza.<br />

B) Modalità operative da seguire nei casi di ricovero<br />

Pagina 6 di pagine 11

1. Ricovero con intervento chirurgico anche<br />

ambulatoriale: l’invio della documentazione completa, utilizzando l’apposito modulo per il rimborso<br />

dovrà essere inoltrato SOLO AL TERMINE DELL’EVENTO. Pertanto si dovranno riepilogare le spese,<br />

comprese quelle eventualmente sostenute nei giorni previsti in polizza per le prestazioni precedenti e<br />

posteriori l’evento di cui si richiede il rimborso.<br />

2. Dovrà essere allegata copia della cartella clinica.<br />

Nel caso in cui l’Assicurato avesse utilizzato strutture del SSN, e le spese di ricovero fossero rimaste<br />

totalmente a carico dello stesso l’Assicurato dovrà allegare copia della cartella clinica e il foglio<br />

dimissioni dall’Ospedale (SDO).<br />

Nell’apposita colonna prevista dal modulo “spese di ricovero” si dovrà indicare l’importo risultante dal<br />

numero dei pernottamenti per l’indennità giornaliera prevista in polizza di cui all’art. 3.<br />

C) In tutti i casi che non comportano ricovero<br />

Le richieste di rimborso per i casi che non comportano il ricovero devono essere riepilogate e presentate<br />

entro i termini previsti dall’Art. 12 e per rimborsi non inferiori a € 100,00.<br />

I giustificativi di spesa dovranno essere presentati in originale. Si consiglia di fotocopiare tutta la<br />

documentazione prima di trasmetterla per il rimborso (in caso di eventuali contestazioni o per l’utilizzo<br />

fiscale). Tutti gli originali dei giustificativi di spesa saranno restituiti contestualmente alla liquidazione del<br />

rimborso.<br />

D) Requisiti<br />

Le parcelle, fatture, ricevute, notule ecc., all’atto della presentazione per il rimborso devono risultare<br />

quietanzati con l’indicazione dell’avvenuto pagamento, dovranno altresì contenere tutti gli elementi<br />

richiesti/previsti dalla regolarità fiscale oltre all’indicazione di chi ha beneficiato della prestazione sanitaria.<br />

Per le spese di carattere infermieristico si dovrà unire la richiesta del medico curante che ne attesti la<br />

necessità; non saranno riconosciute richieste di rimborso riferite a infermieri non provvisti di diploma.<br />

Ciascun giustificativo di spesa relativa a esami clinici (Ticket inclusi) dovranno essere accompagnate da<br />

prescrizione medica (anche in fotocopia).<br />

E) Pagamento dei rimborsi<br />

Il pagamento verrà effettuato da parte della Società tramite bonifico bancario.<br />

F) Liquidazione dei rimborsi<br />

Se l’Assicurato viene ricoverato in strutture estere e non ha richiesto la partecipazione alle spese<br />

direttamente al SSN o anche nel caso in cui non abbia fornito la dichiarazione rilasciata dal SSN, si<br />

rimborseranno le spese sanitarie sostenute dall’Assicurato applicando una deduzione del 15% agli<br />

indennizzi indicati in precedenza.<br />

Tale deduzione non si applica nei casi in cui l’intervento derivi da evento con carattere di urgenza che<br />

abbia colpito l’assicurato durante la sua permanenza temporanea all’estero.<br />

Art. 14 - Controversie - Arbitrato irrituale<br />

In caso di controversie di natura medica sull'indennizzabilità del sinistro o sulla misura di liquidazione, le<br />

Parti possono conferire, per iscritto, mandato di decidere, a norma e nei limiti delle condizioni di polizza, ad<br />

un Collegio di tre medici, nominati uno per parte ed il terzo di comune accordo o, in caso contrario, dal<br />

Consiglio dell'Ordine dei Medici avente giurisdizione nel luogo dove deve riunirsi il Collegio. Il Collegio<br />

medico risiede nel comune, sede di Istituto di Medicina Legale, più vicino al luogo di residenza<br />

dell'Assicurato.<br />

Ciascuna delle Parti sostiene le proprie spese e remunera il medico da essa designato, contribuendo per<br />

metà delle spese e competenze per il terzo medico.<br />

Le decisioni del Collegio medico sono prese a maggioranza di voti, con dispensa da ogni formalità di legge, e<br />

Pagina 7 di pagine 11

sono vincolanti per le Parti, le quali rinunciano fin d'ora a qualsiasi impugnativa salvo i casi di violenza, dolo,<br />

errore o violazione di patti contrattuali.<br />

I risultati delle operazioni arbitrali devono essere raccolti in apposito verbale, da redigersi in doppio<br />

esemplare, uno per ognuna delle Parti.<br />

Le decisioni del Collegio medico sono vincolanti per le Parti anche se uno dei medici si rifiuti di firmare il<br />

relativo verbale; tale rifiuto deve essere attestato dagli arbitri nel verbale definitivo.<br />

CONDIZIONI GENERALI DI ASSICURAZIONE<br />

Art. 15 - Dichiarazioni relative alle circostanze del rischio<br />

Le dichiarazioni inesatte o le reticenze che influiscono sulla valutazione del rischio, possono comportare la<br />

perdita totale o parziale del diritto all’indennizzo e la stessa cessazione dell’assicurazione ai sensi degli Artt.<br />

1892, 1893 e 1894 C.C..<br />

Art. 16 - Pagamento del premio - Decorrenza dell’assicurazione<br />

L’assicurazione ha effetto dalle ore 24.00 del giorno indicato in polizza se il premio o la prima rata di premio<br />

sono stati pagati; altrimenti ha effetto dalle ore 24.00 del giorno del pagamento. Se non sono stati pagati i<br />

premi o le rate di premio successive, l’assicurazione resta sospesa dalle ore 24 del 15° giorno dopo quello<br />

della scadenza e riprende vigore dalle ore 24 del giorno del pagamento, ferme le successive scadenze (ai<br />

sensi dell’Art.1901 C.C.) I premi devono essere pagati alla Società.<br />

Art. 17 - Scadenza del contratto<br />

Il presente contratto cessa alla sua naturale scadenza senza obbligo di disdetta per le Parti.<br />

Sebbene il presente contratto sia stato stipulato per durata pluriennale è facoltà del Contraente di<br />

richiedere l’anticipata rescissione mediante lettera raccomandata da inviarsi almeno 30 giorni prima della<br />

scadenza annuale della rata di premio, e ciò di anno in anno.<br />

Art. 18 - Foro Competente<br />

Foro competente deve intendersi quello stabilito dalle disposizioni di legge.<br />

Art. 19 - Forma delle comunicazioni della Contraente e dell’Assicurato alla Società<br />

Tutte le comunicazioni alle quali la Contraente e l’Assicurato sono tenuti devono essere fatte con lettera<br />

raccomandata.<br />

Art. 20 - Imposte<br />

Gli oneri fiscali relativi alla presente polizza e ad atti ad essa connessi sono a carico della Contraente o<br />

dell’Assicurato per le parti di rispettiva competenza.<br />

Art. 21 - Rischio guerra all’estero<br />

A parziale deroga dell’Art. 10 lettera R), la garanzia vale anche per i rischi derivanti da stato di guerra<br />

internazionale, guerra civile, lotta armata e insurrezione per un periodo massimo di 14 giorni dall’inizio di<br />

tali eventi, a condizione che l’Assicurato si trovi già nello Stato Estero nel quale gli eventi sopra descritti<br />

siano insorti;<br />

Art. 22 - Rinuncia alla rivalsa<br />

La Società rinuncia all'azione di rivalsa (Art. 1916 C.C.) verso i parenti ed affini dell'Assicurato<br />

eventualmente responsabili del danno, salvo il caso di dolo.<br />

Pagina 8 di pagine 11

Art. 23 - Rinvio alle norme di legge<br />

Per tutto quanto non è qui diversamente regolato, valgono le norme di legge.<br />

Art. 24 - Assicurazioni per conto altrui<br />

Qualora la presente assicurazione sia stipulata per conto altrui, gli obblighi derivanti dalla polizza devono<br />

essere adempiuti dal Contraente, salvo quelli che per loro natura non possono essere adempiuti che<br />

dall’Assicurato, ai sensi di quanto disposto dall’Art. 1891 del Codice Civile.<br />

Art. 25 - Altre assicurazioni<br />

La Società rinuncia all’obbligo da parte dell’Assicurato/Contraente di comunicare la stipulazione di altre<br />

polizze per il medesimo rischio, a condizione che non ne sia contraente, e ciò a parziale deroga dell’Art.<br />

1910 Codice Civile. In caso di sinistro l’Assicurato o il Contraente devono darne avviso a tutti gli assicuratori<br />

indicando a ciascuno il nome degli altri, ai sensi delle disposizioni dell’Art. 1910 del Codice Civile.<br />

ELENCO GRANDI INTERVENTI CHIRURGICI<br />

Ai sensi di polizza per "Grandi Interventi Chirurgici" si intendono gli interventi di seguito elencati:<br />

CRANIO E SISTEMA NERVOSO<br />

- Craniotomia per lesioni traumatiche intracerebrali.<br />

- Asportazione di neoplasie endocraniche, di aneurismi.<br />

- Operazioni endocraniche per ascesso ed ematoma intracranico.<br />

- Interventi per derivazione liquorale.<br />

- Operazioni per encefalo meningocele.<br />

- Interventi per morbo di Parkinson<br />

- Interventi per epilessia focale.<br />

- Interventi endorachidei per asportazione di neoplasie.<br />

- Neurotomia retrogasseriana - sezione intracranica di altri nervi.<br />

- Interventi sull'ipofisi per via transfenoidale.<br />

FACCIA E BOCCA<br />

- Trattamento chirurgico per fratture mandibolari e/o mascellare superiore.<br />

- Asportazione della parotide per neoplasie maligne.<br />

- Interventi per neoplasie maligne della lingua.<br />

- Interventi per neoplasie maligne del pavimento orale.<br />

- Interventi per neoplasie maligne della faringe.<br />

- Interventi per neoplasie maligne delle tonsille con svuotamento linfonodi del collo.<br />

- Resezione ossa facciali per neoplasie maligne.<br />

COLLO<br />

- Tiroidectomia totale per neoplasie maligne.<br />

TORACE<br />

- Mastectomia radicale allargata con svuotamento cavo ascellare per neoplasia maligna.<br />

- Quadrantectomia con svuotamento cavo ascellare per neoplasia maligna.<br />

- Interventi sul mediastino per neoplasia.<br />

- Resezioni segmentarie e lobectomia polmonare.<br />

- Pneumectomia.<br />

- Decorticazione pleurica per neoplasie maligne.<br />

Pagina 9 di pagine 11

- Interventi per fistole bronchiali.<br />

- Asportazione del timo.<br />

CHIRURGIA CARDIACA<br />

- Pericardiectomia.<br />

- Sutura del cuore per ferite.<br />

- Interventi per corpi estranei nel cuore.<br />

- Interventi per malformazioni del cuore.<br />

- Interventi per malformazioni dei grossi vasi endotoracici.<br />

- Operazione per embolia dell'arteria polmonare.<br />

- Valvuloplastica.<br />

- Sostituzione valvolare con protesi.<br />

- Resezione aneurisma ventricolare.<br />

- By-pass aorto-coronarico.<br />

- Asportazione dei tumori endocavitari del cuore.<br />

CHIRURGIA APPARATO DIGERENTE<br />

- Resezione segmentaria dell’esofago.<br />

- Resezione totale esofagea.<br />

- Collocazioni di protesi endoesofagea per via toraco-laparatomica.<br />

- Gastrectomia totale o subtotale per neoplasia maligna.<br />

- Resezione gastro-digiunale per ulcera peptica post-anastomotica.<br />

- Intervento per fistole gastro-digiuno-colica.<br />

- Laparotomia per contusioni e ferite penetranti dell’addome con lesione di organi interni.<br />

- Resezione segmentarla intestinale:<br />

resezione totale o parziale del duodeno<br />

resezione totale o parziale del tenue<br />

resezione ileo-cecale<br />

resezione totale o parziale del colon<br />

resezione totale o parziale del retto<br />

FEGATO E VIE BILIARI<br />

- Resezione epatica.<br />

- Interventi per la ricostruzione delle vie biliari<br />

PANCREAS E MILZA<br />

- Interventi per cisti e pseudocisti del pancreas:<br />

- Interventi per fistole pancreatiche.<br />

- Interventi demolitivi del pancreas.<br />

- Splenectomia.<br />

Pagina 10 di pagine 11

CHIRURGIA VASCOLARE<br />

- Interventi per aneurismi dell’aorta o dei seguenti vasi arteriosi:<br />

carotidi, vertebrale, succlavia, tronco brachio-cefalico, iliache.<br />

- Interventi per stenosi od ostruzione della carotide extracranica.<br />

- Interventi per stenosi od ostruzione della succlavia.<br />

- Disostruzione by-pass aorta addominale.<br />

- Interventi per stenosi dell'arteria renale.<br />

- Interventi per stenosi dell'arteria mesenterica superiore.<br />

- Interventi per stenosi dell'arteria iliaca.<br />

- Resezione arteriosa con plastica vasale.<br />

- By-pass arteriosi.<br />

ORTOPEDIA E TRAUMATOLOGIA<br />

- Artroprotesi dell’anca.<br />

- Artroprotesi del ginocchio.<br />

- Artroprotesi del gomito.<br />

- Artroprotesi della spalla.<br />

- Laminectomia per ernia discale.<br />

- Amputazione dell’arto.<br />

UROLOGIA<br />

- Cistectomia totale.<br />

- Ileocisto plastica - colocisto plastica.<br />

- Cistectomia totale.<br />

- Intervento per megauretere.<br />

- Nefroureterectomia totale.<br />

- Prostatectomia radicale per neoplasie maligne.<br />

APPARATO GENITALE<br />

- Orchiectomia con linfoadenectomia per neoplasie maligne.<br />

- Isterectomia totale per neoplasia maligna.<br />

- Vulvectomia totale.<br />

- Ovariectomia mono o bilaterale per neoplasia maligna.<br />

OCULISTICA<br />

- Interventi per distacco di retina (esclusa laserterapia).<br />

- Interventi per neoplasie maligne.<br />

- Vitrectomia.<br />

OTORINOLARINGOIATRIA<br />

- Chirurgia della sordità otosclerotica.<br />

- Timpanoplastica.<br />

- Asportazione neurinoma dell’acustico.<br />

- Laringectomia totale o subtotale per neoplasia maligna.<br />

TRAPIANTI<br />

- Tutti, quando vi sia l’intera sostituzione dell’organo interessato.<br />

- Trapianto corneale a tutto spessore.<br />

- Trapianto cutaneo per ustioni con interessamento di almeno il 15% della superficie corporea.<br />

Pagina 11 di pagine 11