Ricorso contro cartella di pagamento - Dichiarazione Iva omessa

Ricorso contro cartella di pagamento - Dichiarazione Iva omessa

Ricorso contro cartella di pagamento - Dichiarazione Iva omessa

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

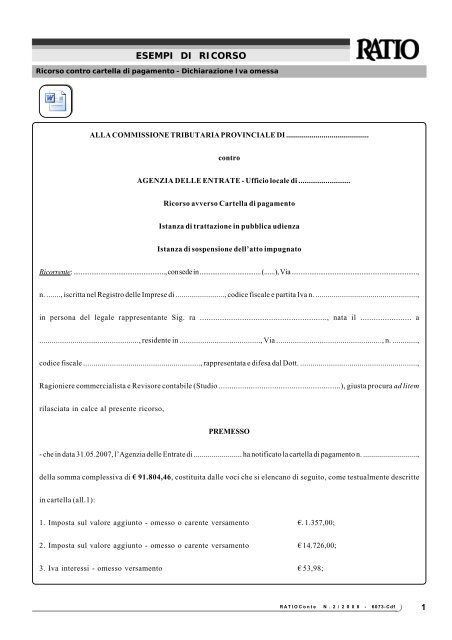

ALLA COMMISSIONE TRIBUTARIA PROVINCIALE DI ..........................................<br />

<strong>contro</strong><br />

AGENZIA DELLE ENTRATE - Ufficio locale <strong>di</strong> .........................<br />

<strong>Ricorso</strong> avverso Cartella <strong>di</strong> <strong>pagamento</strong><br />

Istanza <strong>di</strong> trattazione in pubblica u<strong>di</strong>enza<br />

Istanza <strong>di</strong> sospensione dell’atto impugnato<br />

Ricorrente: ..................................................., con sede in .................................. (......), Via ......................................................................,<br />

n. ......., iscritta nel Registro delle Imprese <strong>di</strong> ........................, co<strong>di</strong>ce fiscale e partita <strong>Iva</strong> n. ..................................................,<br />

in persona del legale rappresentante Sig. ra ........................................................., nata il ....................... a<br />

................................................, residente in ......................................., Via ..................................................., n. ............,<br />

co<strong>di</strong>ce fiscale ........................................................., rappresentata e <strong>di</strong>fesa dal Dott. .........................................................,<br />

Ragioniere commercialista e Revisore contabile (Stu<strong>di</strong>o .........................................................), giusta procura ad litem<br />

rilasciata in calce al presente ricorso,<br />

PREMESSO<br />

- che in data 31.05.2007, l’Agenzia delle Entrate <strong>di</strong> ........................ ha notificato la <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> n. ...........................,<br />

della somma complessiva <strong>di</strong> € 91.804,46, costituita dalle voci che si elencano <strong>di</strong> seguito, come testualmente descritte<br />

in <strong>cartella</strong> (all.1):<br />

1. Imposta sul valore aggiunto - omesso o carente versamento €. 1.357,00;<br />

2. Imposta sul valore aggiunto - omesso o carente versamento € 14.726,00;<br />

3. <strong>Iva</strong> interessi - omesso versamento € 53,98;<br />

RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

1

2 RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

4. <strong>Iva</strong> interessi - omesso o carente versamento € 81,78;<br />

5. <strong>Iva</strong> interessi - omesso versamento € 585,81;<br />

6. <strong>Iva</strong> interessi - omesso o carente versamento € 887,50;<br />

7. <strong>Iva</strong> sanzione pecuniaria - omesso o carente versamento € 407,10;<br />

8. <strong>Iva</strong> sanzione pecuniaria - omesso o carente versamento € 4.417,80;<br />

9. Recupero Rimborso IVA (imposta) - omesso o carente versamento € 50.000,00;<br />

10. Recupero Rimborso IVA (interessi) - omesso versamento € 1.989,04;<br />

11. Recupero Rimborso IVA (interessi) - omesso o carente versamento € 2.292,89;<br />

12. Recupero Rimborso IVA (sanzione) - omesso o carente versamento € 15.000,00.<br />

Totale (oltre <strong>di</strong>ritti <strong>di</strong> notifica pari ad € 5,56) € 91.798,90<br />

- che tale iscrizione deriva da un ruolo (or<strong>di</strong>nario) n. ............/....................... reso esecutivo in data 12.07.2006,<br />

afferente <strong>di</strong>chiarazione modello Unico/2003 per il periodo d’imposta 2002.<br />

”Somme dovute a seguito del <strong>contro</strong>llo automatizzato effettuato ai sensi dell’art. 36 bis del D.P.R. n. 600/1973<br />

e/o dell’art. 54 bis del D.P.R. n. 633/1972. Comunicazione pre<strong>di</strong>sposta in data 22.02.2006 con co<strong>di</strong>ce atto<br />

numero ...........................................“.<br />

Ciò premesso, impugna la <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> sopra richiamata, poiché infondata, e<br />

RICORRE<br />

a codesta On. le Commissione, esponendo quanto segue:<br />

1) Osservazioni preliminari.<br />

Il nuovo sistema <strong>di</strong> riscossione basato principalmente sulle iscrizioni a ruolo, è <strong>di</strong>sciplinato da una serie <strong>di</strong> decreti<br />

legislativi, in attuazione della legge delega del 28.09.1998 n. 337. Purtroppo, tale sistema, così com’è stato fino ad

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

oggi rappresentato, mostra tutta la sua inadeguatezza e spesso preclude, al destinatario della pretesa, <strong>di</strong> esercitare<br />

il proprio <strong>di</strong>ritto <strong>di</strong> <strong>di</strong>fesa. Nella fattispecie, infatti, la <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> non pone il soggetto intestatario nella<br />

con<strong>di</strong>zione <strong>di</strong> conoscere i presupposti della pretesa dell’ente emittente (in questo caso l’Agenzia delle Entrate -<br />

Ufficio locale <strong>di</strong> ........................................), giacché carente degli elementi minimi necessari per la sua vali<strong>di</strong>tà, dei<br />

quali si <strong>di</strong>rà più avanti. L’unica cosa chiara dell’atto in questione, è invece il pericolo <strong>di</strong> esecuzione forzata, insito<br />

nella stessa <strong>cartella</strong> ed a cui si trova esposta la ricorrente; da qui la richiesta <strong>di</strong> sospensione degli effetti della <strong>cartella</strong><br />

<strong>di</strong> <strong>pagamento</strong>.<br />

2) Palese nullità della <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> e/o della sua giuri<strong>di</strong>ca inesistenza.<br />

A. Assenza dei requisiti <strong>di</strong> cui all’art. 6 e 1 del Decreto Ministero delle Finanze 3.9.1999, n. 321, e cioè degli<br />

elementi e della motivazione sui quali si basa l’iscrizione a ruolo.<br />

Il Ministero delle Finanze, con Decreto Ministeriale n. 321/1999, impone ai soggetti coinvolti nel proce<strong>di</strong>mento <strong>di</strong><br />

riscossione - ente cre<strong>di</strong>tore (nella fattispecie Agenzia delle Entrate) prima, all’atto della compilazione del ruolo (art.<br />

1) ed il Concessionario del servizio <strong>di</strong> riscossione, e poi all’atto della pre<strong>di</strong>sposizione della <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong><br />

(Art. 6) - <strong>di</strong> in<strong>di</strong>care, rispettivamente nel ruolo e nella <strong>cartella</strong>, gli elementi essenziali che consentono al contribuente<br />

<strong>di</strong> ricostruire la vicenda da cui prende le mosse la pretesa. In quest’ottica il DM 321/1999 prescrive che si proceda<br />

alla riscossione tramite atti dal contenuto vincolato recanti in<strong>di</strong>cazioni minime quali:<br />

a) l’ente cre<strong>di</strong>tore;<br />

b) la specie del ruolo;<br />

c) il co<strong>di</strong>ce fiscale e i dati anagrafici dei debitori;<br />

d) .....<br />

e) l’anno ed il periodo <strong>di</strong> riferimento del cre<strong>di</strong>to;<br />

RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

3

4 RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

f) l’importo <strong>di</strong> ogni articolo <strong>di</strong> ruolo;<br />

g) il totale degli importi iscritti nel ruolo;<br />

h) il numero delle rate in cui il ruolo deve essere riscosso, l’importo <strong>di</strong> ciascuna <strong>di</strong> esse e la cadenza delle stesse;<br />

i) la data <strong>di</strong> consegna al Concessionario.<br />

Il ruolo e la <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> devono contenere “l’in<strong>di</strong>cazione sintetica degli elementi sulla base dei quali<br />

è stata effettuata l’iscrizione al ruolo; nel caso in cui l’iscrizione a ruolo consegua ad un atto precedentemente<br />

notificato, devono essere in<strong>di</strong>cati gli estremi <strong>di</strong> tale atto e la relativa data <strong>di</strong> notifica” (art. 1, c. 2 e 6 D. M. 321/<br />

1999). Tali in<strong>di</strong>cazioni sono essenziali per consentire al soggetto passivo <strong>di</strong> esercitare il proprio <strong>di</strong>ritto <strong>di</strong> <strong>di</strong>fesa e<br />

<strong>di</strong> comprendere m quale precedente fase amministrativa si incar<strong>di</strong>ni l’attuale pretesa. In materia <strong>di</strong> riscossione delle<br />

imposte tramite <strong>cartella</strong>, vi sono state pronunce <strong>di</strong> talune Commissioni Tributarie, che hanno sancito il principio<br />

secondo cui l’ente percettore “non può avanzare richieste “criptiche” nei confronti del contribuente, costringen-<br />

dolo a compiere opere <strong>di</strong> ar<strong>di</strong>ta interpretazione per comprendere - sulla base dei numeri e dei simboli usati -<br />

le motivazioni delle richieste formulate dall’amministrazione stessa nei suoi confronti; la <strong>cartella</strong> esattoriale che<br />

contiene una simile pretesa, generica ed incomprensibile, deve pertanto essere annullata” (vd. C.T.R. Lombar<strong>di</strong>a<br />

Sez. VIII del 12.12.1997 n. 211, C.T.C. 12.07.96, n. 3741; Idem, 7.10.92, n. 5274; Id., 5.09.92, n. 4773; Id., 6.03.92, n.<br />

1289; Id., 27.11.91, n. 8037; Id., 12.05.90, n. 3587; Id., 5.05.90, n. 3378; Id., 20.06.89, n. 4334). Anche, <strong>di</strong> recente, la<br />

Corte <strong>di</strong> Cassazione, intervenendo in materia, ha messo in evidenza la violazione perpretata dagli enti impositori che<br />

violano palesemente il <strong>di</strong>ritto <strong>di</strong> <strong>di</strong>fesa del contribuente, in quanto: “la <strong>cartella</strong> esattoriale deve in<strong>di</strong>care, oltrechè<br />

l’ammontare del tributo recuperato a tassazione, la natura stessa <strong>di</strong> tale tributo, non competendo al citta<strong>di</strong>no - il<br />

quale si vede recapitare una <strong>cartella</strong> esattoriale priva <strong>di</strong> qualsivoglia riferimento alla natura suddetta - pervenire<br />

alla ricostruzione della stessa attraverso operazioni interpretative condotte sulla base <strong>di</strong> elementi offerti in forma

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

criptica in <strong>cartella</strong> (Cass., sez. I, 20.12.1999, n. 14306). Ebbene, la <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> in contestazione è<br />

assolutamente carente sotto questo profilo ed impe<strong>di</strong>sce <strong>di</strong> in<strong>di</strong>viduare il titolo sostanziale della pretesa. Per questo<br />

la <strong>cartella</strong> è nulla e merita <strong>di</strong> essere senza indugio revocata.<br />

B. Violazione della Legge 27.07.2000 n. 212.<br />

Ancor più clamorosa e palese è la violazione dei precetti contenuti nella L. 212/2000 che detta <strong>di</strong>sposizioni a tutela<br />

del contribuente proce<strong>di</strong>mentalizzando la fase impositiva ed assicurando una serie <strong>di</strong> ineliminabili cautele volte a<br />

riequilibrare il <strong>di</strong>vario esistente fra le parti (A.F. e contribuente). La <strong>di</strong>sciplina è violata dalla <strong>cartella</strong> de qua in ogni<br />

sua parte. A suffragio <strong>di</strong> quanto sopra affermato, è opportuno sottolineare - senza peraltro <strong>di</strong>menticare il significato<br />

e lo scopo <strong>di</strong> quanto <strong>di</strong>sposto dalle altre norme della legge citata - la portata dell’art. 7, che al 1° comma recita<br />

testualmente: “Gli atti dell’Amministrazione Finanziaria sono motivati secondo l’art. 3 della L. 7.8.1990 n. 241,<br />

concernente la motivazione dei presupposti <strong>di</strong> fatto e le ragioni giuri<strong>di</strong>che che hanno determinato la decisione<br />

dell’amministrazione. Se nella motivazione si fa riferimento ad altro atto, questo deve essere allegato all’atto che<br />

lo richiama.” Da tale dettato emerge, in maniera inequivocabile, la conferma del legislatore nel considerare la<br />

motivazione uno degli elementi essenziali per la valida esistenza degli atti della pubblica amministrazione, qual è<br />

appunto la <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> in questione, che, nella fattispecie, non risulta possedere il citato requisito. Invero,<br />

oltre rilevare l’elencazione degli importi richiesti (vd. pagg. 1 e 2) che, fra l’altro, assommano a circa € 92.000,00,<br />

dalla <strong>cartella</strong> in questione non è dato comprendere assolutamente la motivazione <strong>di</strong> un simile recupero. In partico-<br />

lare, della sequenza <strong>di</strong> voci (ben 12!) non vi è traccia né <strong>di</strong> motivazione né dei relativi conteggi. Pertanto si insiste<br />

sulla nullità dell’atto in parola.<br />

3. Nel merito.<br />

Acclarato quanto sopra, e volendo ipotizzare le ragioni <strong>di</strong> un’iscrizione a ruolo come quella <strong>di</strong> cui trattasi, appare<br />

RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

5

6 RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

del tutto illegittima la procedura seguita dall’Ufficio poiché sembra che la rettifica ex art. 54 bis D.P.R. 633/1972, sia<br />

da imputare al cre<strong>di</strong>to <strong>Iva</strong> 2001 non riconosciuto così come in<strong>di</strong>cato nel modello Unico 2003 (periodo d’imposta 2002<br />

- rigo VL26, € 49.758,00). Infatti, da quanto sopra non è dato comprendere il motivo del recupero tenuto altresì conto<br />

che, a seguito <strong>di</strong> istanza <strong>di</strong> rimborso presentata nel febbraio 2003, per € 50.000,00, l’Ufficio - esperiti gli opportuni<br />

<strong>contro</strong>lli - ha provveduto alla liquidazione e conseguenziale <strong>pagamento</strong>. Da ciò ne deriva che nella sostanza il<br />

contribuente aveva ed ha pieno <strong>di</strong>ritto al predetto cre<strong>di</strong>to. Orbene, dalla <strong>di</strong>samina delle <strong>di</strong>verse <strong>di</strong>chiarazioni collegate<br />

alla pretesa in esame emerge che la stessa trae origine da una presunta <strong>omessa</strong> <strong>di</strong>chiarazione <strong>Iva</strong> relativa al periodo<br />

<strong>di</strong> imposta 2001. In verità non è così. Infatti, il modello Unico 2001 rifletteva il primo periodo d’imposta della società<br />

........................................................... che andava dal 28.11.2000 al 31.12.2001. Per questioni meramente tecniche,<br />

essendo un periodo “a cavallo” la procedura software non ha abbinato la <strong>di</strong>chiarazione <strong>Iva</strong> (2001) al predetto modello<br />

Unico. Di talché, appena resisi conto della situazione, la società ha provveduto a trasmettere la <strong>di</strong>chiarazione <strong>Iva</strong> 2001,<br />

a mezzo servizio postale in data 27.10.2003 protocollo n. 851911770, versando anche la somma <strong>di</strong> € 51,60 a titolo <strong>di</strong><br />

sanzione ridotta per il “ravve<strong>di</strong>mento spontaneo” effettuato (alI. 2 e 3). È evidente che si è trattato <strong>di</strong> un fatto estraneo<br />

alla volontà del contribuente e che l’Erario non ha subito alcun danno, poiché è stato messo in grado <strong>di</strong> verificare<br />

- nella sostanza - la legittimità del cre<strong>di</strong>to in parola (tant’è, ricor<strong>di</strong>amo, che è stato effettuato il relativo rimborso).<br />

Ad abuntantiam, sembra opportuno al riguardo evidenziare che l’art. 10 della L. 212/2000, nota quale “Statuto dei<br />

<strong>di</strong>ritti del contribuente”, rubricato “Tutela dell’affidamento e della buona fede. Errori del contribuente”, al c. 1<br />

statuisce che: i rapporti tra contribuente e Amministrazione Finanziaria sono improntati al principio della<br />

collaborazione e della buona fede. Di tutto ciò il contribuente ne è pienamente convinto, tant’è che, sin dal<br />

ricevimento dell’avviso bonario relativo, ha posto in essere tutti gli atti previsti dall’or<strong>di</strong>namento per l’annullamento<br />

della pretesa erariale, in sostanza infondata.

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

Infatti:<br />

- in data 6.10.2005 è stata presentata richiesta <strong>di</strong> annullamento in autotutela (all. 4);<br />

- in data 21.10.2005 è stata presentata una nota evidenziando che la giurisprudenza e la prassi emanata al riguardo<br />

concordavano sul fatto che il cre<strong>di</strong>to spettasse (all. 5);<br />

- in data 4.06.2007 è stata ripresentato il carteggio <strong>di</strong> cui sopra poiché l’Ufficio aveva smarrito la pratica, fermo<br />

restando che ripetutamente i <strong>di</strong>versi impiegati e funzionari che si sono occupati del caso avevano affermato<br />

(verbalmente) che l’Ufficio avrebbe provveduto all’annullamento dell’atto in trattazione. In definitiva non vi sono<br />

dubbi sulla spettanza del cre<strong>di</strong>to e <strong>di</strong> ciò sembra convinto anche l’Ufficio. A tal fine riportiamo le <strong>di</strong>sposizioni<br />

normative, la massi ed una selezione <strong>di</strong> sentenze della S.C.:<br />

a) art. 1 D.P.R. 10.11.1997, n. 443;<br />

b) R. M. 8.05.2001, n. 60;<br />

c) Cassazione, Sez. I, 20.01.1997, n. 544; id. 25.02.1998, n. 2063; id. 17.04.1998, n. 3916; id. 4.02.2000, n. 1204.<br />

Ne consegue che l’imposta iscritta in <strong>cartella</strong> è illegittima come sono illegittimi gli oneri accessori (interessi<br />

e sanzioni).<br />

la ricorrente chiede a Codesta On. le Commissione:<br />

In via preliminare:<br />

P.Q.M.<br />

• La sospensione della <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> ai sensi e per gli effetti dell’art. 47 del D.Lgs. 546/1992, in conside-<br />

razione dell’evidente fumus boni juris, emergente dal ricorso (<strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> priva dei presupposti essenziali,<br />

lesiva del <strong>di</strong>ritto <strong>di</strong> <strong>di</strong>fesa ed infondata nella pretesa), nonché del pericolo <strong>di</strong> danno grave ed irreparabile derivante<br />

al contribuente in considerazione dell’elevato importo richiesto (€ 91.804,46).<br />

RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

7

8 RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

Infatti, a quest’ultimo riguardo, la contribuente non <strong>di</strong>spone della liqui<strong>di</strong>tà necessaria (vd. bilancio al 31.12.2006 -<br />

ultimo presentato al Registro Imprese, all. 6) e sarebbe costretta a porre in essere operazioni straor<strong>di</strong>narie, pren-<br />

dendo in seria considerazione ad<strong>di</strong>rittura l’alienazione <strong>di</strong> immobilizzazioni, ponendo così a rischio l’azienda nella<br />

gestione corrente (<strong>pagamento</strong> dei salari e stipen<strong>di</strong>, contributi, fornitori, ecc.). Tutto ciò per far fronte ad una pretesa<br />

infondata dell’Amministrazione Finanziaria. Pertanto, anche il periculum in mora è pienamente comprovato.<br />

• La trattazione del presente ricorso in pubblica u<strong>di</strong>enza ai sensi dell’art. 33, c. 1, D.Lgs. 546/1992.<br />

In <strong>di</strong>ritto e nel merito.<br />

a) La declaratoria <strong>di</strong> nullità della <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> citata in premessa per complessivi €. 91.804,46, giacché<br />

infondata;<br />

b) L’annullamento della <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> medesima per assoluta mancanza <strong>di</strong> motivazione.<br />

In ipotesi denegata <strong>di</strong> quanto precede:<br />

c) L’annullamento delle sanzioni amministrative ex artt. 5 e 6 del D.Lgs. 472/1997.<br />

d) In ogni caso, la condanna delle spese <strong>di</strong> giu<strong>di</strong>zio ex art. 15 del D.Lgs. 546/1992 dell’Agenzia delle Entrate, rilevato<br />

altresì che un simile contenzioso poteva senza dubbio essere evitato al contribuente che si è veduto costretto a<br />

presentare ricorso giuris<strong>di</strong>zionale nonostante tutta la collaborazione profusa e nella convinzione delle valide ragioni<br />

sostenute. Il presente ricorso, redatto in duplice esemplare, è notificato me<strong>di</strong>ante presentazione dell’atto ai sensi<br />

dell’art. 20 del D.Lgs. 546/1992, all’Agenzia delle Entrate - Ufficio <strong>di</strong> ..........................., con invito a costituirsi nei<br />

mo<strong>di</strong> e nei termini <strong>di</strong> legge e la copia, che la parte <strong>di</strong>chiara conforme all’originale, a mente dell’art. 22 del D.Lgs.<br />

546/1992, sarà depositata entro il termine <strong>di</strong> 30 giorni, presso la segreteria della Commissione Tributaria Provinciale<br />

<strong>di</strong> ...........................<br />

Si fa riserva <strong>di</strong> produrre ulteriori documenti e <strong>di</strong> presentare memorie, e si allega il fascicolo <strong>di</strong> parte con la seguente

ESEMPI DI RICORSO<br />

<strong>Ricorso</strong> <strong>contro</strong> <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong> - <strong>Dichiarazione</strong> <strong>Iva</strong> <strong>omessa</strong><br />

documentazione:<br />

1. fotocopia della <strong>cartella</strong> <strong>di</strong> <strong>pagamento</strong>;<br />

2. fotocopia della <strong>di</strong>chiarazione <strong>Iva</strong> 2001 e del relativo versamento della sanzione a titolo <strong>di</strong> “ravve<strong>di</strong>mento spon-<br />

taneo”;<br />

3. richiesta <strong>di</strong> annullamento della <strong>cartella</strong> in autotutela e nota integrativa alla stessa;<br />

4. bilancio 2006 (ultimo presentato) della società dal quale si rileva l’insufficienza delle <strong>di</strong>sponibilità liquide per il<br />

<strong>pagamento</strong> della <strong>cartella</strong> impugnata.<br />

PROCURA<br />

Delego a rappresentarmi ed assistermi nel giu<strong>di</strong>zio <strong>di</strong> cui al ricorso che precede, in qualunque grado e stato, il Dott.<br />

Rag. ......................................................, iscritto ................................................................................, conferendo ogni e<br />

più ampia facoltà e mandato, compreso quello <strong>di</strong> sottoscrivere atti del ricorso, eventuali memorie e repliche, e <strong>di</strong><br />

farsi sostituire in qualsiasi stato e grado del giu<strong>di</strong>zio. All’uopo elegge domicilio nello stu<strong>di</strong>o del suddetto profes-<br />

sionista in .......................................... (.........), Via ....................................., n. ........ - cap .......... (Stu<strong>di</strong>o ..................................................).<br />

Il legale rappresentante ......................................................<br />

visto per l’autentica<br />

RATIOConte N . 2 / 2 0 0 8 - 6073-Cdf<br />

9