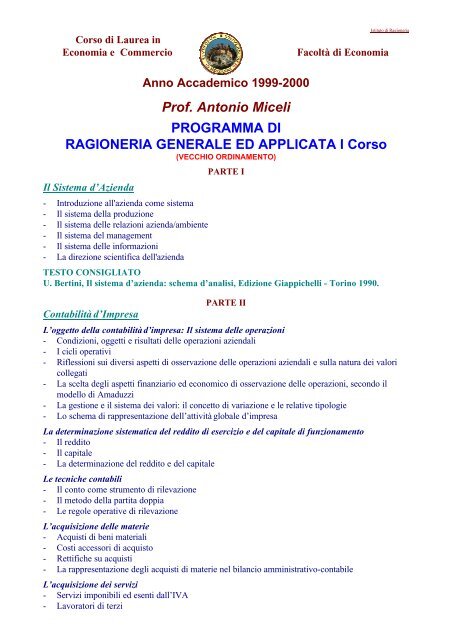

Prof. Antonio Miceli PROGRAMMA DI RAGIONERIA GENERALE ED ...

Prof. Antonio Miceli PROGRAMMA DI RAGIONERIA GENERALE ED ...

Prof. Antonio Miceli PROGRAMMA DI RAGIONERIA GENERALE ED ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Istituto di Ragioneria<br />

Corso di Laurea in<br />

Economia e Commercio Facoltà di Economia<br />

Anno Accademico 1999-2000<br />

<strong>Prof</strong>. <strong>Antonio</strong> <strong>Miceli</strong><br />

<strong>PROGRAMMA</strong> <strong>DI</strong><br />

<strong>RAGIONERIA</strong> <strong>GENERALE</strong> <strong>ED</strong> APPLICATA I Corso<br />

(VECCHIO OR<strong>DI</strong>NAMENTO)<br />

Il Sistema d’Azienda<br />

- Introduzione all'azienda come sistema<br />

- Il sistema della produzione<br />

- Il sistema delle relazioni azienda/ambiente<br />

- Il sistema del management<br />

- Il sistema delle informazioni<br />

- La direzione scientifica dell'azienda<br />

PARTE I<br />

TESTO CONSIGLIATO<br />

U. Bertini, Il sistema d’azienda: schema d’analisi, Edizione Giappichelli - Torino 1990.<br />

Contabilità d’Impresa<br />

PARTE II<br />

L’oggetto della contabilità d’impresa: Il sistema delle operazioni<br />

- Condizioni, oggetti e risultati delle operazioni aziendali<br />

- I cicli operativi<br />

- Riflessioni sui diversi aspetti di osservazione delle operazioni aziendali e sulla natura dei valori<br />

collegati<br />

- La scelta degli aspetti finanziario ed economico di osservazione delle operazioni, secondo il<br />

modello di Amaduzzi<br />

- La gestione e il sistema dei valori: il concetto di variazione e le relative tipologie<br />

- Lo schema di rappresentazione dell’attività globale d’impresa<br />

La determinazione sistematica del reddito di esercizio e del capitale di funzionamento<br />

- Il reddito<br />

- Il capitale<br />

- La determinazione del reddito e del capitale<br />

Le tecniche contabili<br />

- Il conto come strumento di rilevazione<br />

- Il metodo della partita doppia<br />

- Le regole operative di rilevazione<br />

L’acquisizione delle materie<br />

- Acquisti di beni materiali<br />

- Costi accessori di acquisto<br />

- Rettifiche su acquisti<br />

- La rappresentazione degli acquisti di materie nel bilancio amministrativo-contabile<br />

L’acquisizione dei servizi<br />

- Servizi imponibili ed esenti dall’IVA<br />

- Lavoratori di terzi

- Assicurazioni<br />

- Servizi commerciali<br />

- Servizi professionali<br />

- La rappresentazione degli acquisti di servizi nel bilancio amministrativo-contabile<br />

La vendita di prodotti e servizi<br />

- Vendite di beni<br />

- Rettifiche su vendite<br />

- Prestazioni di servizi<br />

- La rappresentazione delle vendite di prodotti e servizi nel bilancio amministrativo-contabile<br />

Il ciclo acquisti-produzione-vendite: le operazioni in corso di formazione<br />

- La correlazione costi-ricavi<br />

- La determinazione del consumo delle materie<br />

- La determinazione del costo di utilizzazione dei servizi<br />

- La determinazione del ricavo della produzione realizzata<br />

- La rappresentazione dei valori relativi al ciclo acquisti-produzione-vendite nel bilancio<br />

amministrativo-contabile<br />

- La rappresentazione dei valori nel bilancio civilistico<br />

- L’interpretazione gestionale del bilancio civilistico: Il valore aggiunto operativo<br />

Il regolamento dei debiti e crediti commerciali<br />

- Il pagamento dei debiti verso fornitori<br />

- L’incasso dei crediti verso clienti<br />

- Il fronteggiamento dei rischi per svalutazione crediti<br />

- Il regolamento della posizione IVA<br />

- La rappresentazione in bilancio dei valori relativi al ciclo incassi-pagamenti<br />

L'acquisizione/utilizzo dell'immobilizzazioni materiali e immateriali<br />

- L'acquisizione delle immobilizzazioni materiali<br />

- L'acquisizione per costruzione interna<br />

- L'acquisizione in leasing<br />

- L'acquisizione delle immobilizzazioni immateriali<br />

- L'incidenza economica delle immobilizzazioni ed il percorso di ammortamento<br />

- La dismissione delle immobilizzazioni immateriali<br />

- La rappresentazione delle immobilizzazioni nel bilancio civilistico<br />

- L'interpretazione gestionale del bilancio civilistico<br />

I finanziamenti: il capitale di terzi (concetti introduttivi)<br />

Istituto di Ragioneria<br />

I finanziamenti: Il capitale proprio<br />

- Apporti iniziali di capitale proprio<br />

- Variazioni endogene di capitale proprio<br />

- Variazioni esogene di capitale proprio<br />

- La rappresentazione in bilancio dei valori relativi agli apporti ed alle variazioni di capitale proprio<br />

La determinazione dei componenti straordinari del reddito (cenni)<br />

La determinazione contabile del capitale e del reddito di esercizio e la chiusura dei conti<br />

- Le scritture di fine esercizio: i procedimenti di rettifica e chiusura dei conti<br />

- Le scritture di integrazione<br />

- Le scritture di storno<br />

- L’epilogo al Conto del Risultato Economico e la determinazione del reddito di esercizio<br />

- La chiusura generale dei conti<br />

2

La riapertura dei conti<br />

- La riapertura generale dei conti<br />

- Il trattamento dei conti transitori di bilancio e dei fondi del passivo nel nuovo esercizio<br />

- La chiusura dei conti transitori di bilancio accesi a costi e ricavi sospesi<br />

- La chiusura dei conti transitori di bilancio accesi a valori finanziari presunti<br />

- L’utilizzo dei fondi del passivo e dei fondi rettificativi dell’attivo<br />

I sistemi supplementari e la rappresentazione dei conti d’ordine<br />

- Il metodo della partita doppia applicato ai sistemi supplementari<br />

- Il sistema supplementare dei beni di terzi presso l’azienda<br />

- Il sistema supplementare dei beni aziendali presso terzi<br />

- Il sistema supplementare degli impegni<br />

- Il sistema supplementare dei rischi<br />

- La rappresentazione in bilancio dei conti d’ordine collegati ai sistemi supplementari<br />

I collegamenti contabilità-bilancio ai fini civilistici e gestionali<br />

- Il sistema dei valori: dalle rilevazioni di esercizio alla rappresentazione in bilancio<br />

- Funzioni e destinatari del bilancio di esercizio<br />

- Il sistema dei valori nella rappresentazione di bilancio prevista dalla normativa civilistica<br />

- Il sistema dei valori nelle rappresentazioni di bilancio utili ai fini gestionali<br />

TESTO CONSIGLIATO<br />

L. Marchi, Introduzione alla contabilità d’impresa, Edizioni Giappichelli Torino 1999<br />

Istituto di Ragioneria<br />

PS: potrà essere anche utilizzato un qualsiasi altro testo che tratti gli argomenti in questione,<br />

purché adeguatamente integrato sulla base delle indicazioni fornite dal programma e durante<br />

le lezioni.<br />

PARTE III<br />

Il Bilancio di esercizio<br />

- Principi generali e contabili<br />

- Lo stato patrimoniale<br />

- Il conto economico<br />

- Gli influssi della normativa fiscale sul bilancio di esercizio e i suoi riflessi nel bilancio<br />

consolidato<br />

- I criteri di valutazione<br />

- La nota integrativa<br />

- La relazione sulla gestione<br />

- Il bilancio in forma abbreviata<br />

- Le funzioni di controllo<br />

- Il falso in bilancio nella prospettiva economico-aziendale<br />

TESTO CONSIGLIATO<br />

F. Superti Furga, Il bilancio di esercizio italiano secondo la normativa europea, terza edizione,<br />

Giuffrè Editore – Milano 1997.<br />

P.S.: potrà essere anche utilizzato un qualsiasi altro testo che tratti gli argomenti in questione,<br />

purché adeguatamente integrato sulla base delle indicazioni fornite dal programma e durante<br />

le lezioni.<br />

3

Istituto di Ragioneria<br />

Data la funzione propedeutica dell'Economia Aziendale per lo studio della Ragioneria, è<br />

necessario che gli studenti - che hanno optato per un qualsiasi piano di studi - sostengano<br />

prima l'esame di Economia Aziendale.<br />

Gli studenti - invece - che hanno scelto il piano di studi tradizionale, che non prevede l’esame<br />

di Economia Aziendale, debbono preparare, anche, i seguenti argomenti:<br />

- Le persone, l'attività economica, l'Economia Aziendale<br />

- La varietà e la variabilità delle aziende<br />

- L'assetto istituzionale<br />

- Le combinazioni economiche e l'assetto tecnico<br />

- Il patrimonio<br />

- Il principio di economicità<br />

- Il reddito di esercizio e il capitale di funzionamento<br />

- Le sintesi di bilancio e gli equilibri dell'azienda di produzione<br />

- Il capitale economico: il valore economico del patrimonio<br />

- L'ambiente: le relazioni tra aziende, i mercati, i settori<br />

TESTO CONSIGLIATO:<br />

G. Airoldi - G. Brunetti - V. Coda, ECONOMIA AZIENDALE - Il Mulino - Bologna 1994.<br />

Lezione Ricevimento studenti<br />

Lunedì - Martedì - Mercoledì<br />

h. 10.45-11.30<br />

Lunedì - Martedì – Mercoledì<br />

h. 11.30-12.30<br />

4