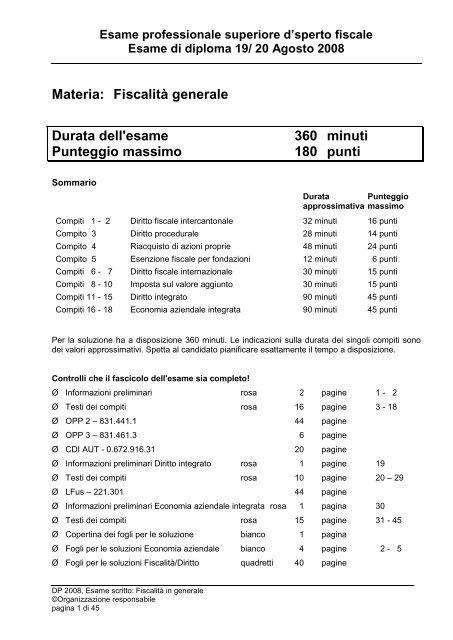

Materia: Fiscalità generale Durata dell'esame 360 minuti ... - Examen

Materia: Fiscalità generale Durata dell'esame 360 minuti ... - Examen

Materia: Fiscalità generale Durata dell'esame 360 minuti ... - Examen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong><br />

<strong>Durata</strong> <strong>dell'esame</strong> <strong>360</strong> <strong>minuti</strong><br />

Punteggio massimo 180 punti<br />

Sommario<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong><br />

©Organizzazione responsabile<br />

pagina 1 di 45<br />

<strong>Durata</strong> Punteggio<br />

approssimativa massimo<br />

Compiti 1 - 2 Diritto fiscale intercantonale 32 <strong>minuti</strong> 16 punti<br />

Compito 3 Diritto procedurale 28 <strong>minuti</strong> 14 punti<br />

Compito 4 Riacquisto di azioni proprie 48 <strong>minuti</strong> 24 punti<br />

Compito 5 Esenzione fiscale per fondazioni 12 <strong>minuti</strong> 6 punti<br />

Compiti 6 - 7 Diritto fiscale internazionale 30 <strong>minuti</strong> 15 punti<br />

Compiti 8 - 10 Imposta sul valore aggiunto 30 <strong>minuti</strong> 15 punti<br />

Compiti 11 - 15 Diritto integrato 90 <strong>minuti</strong> 45 punti<br />

Compiti 16 - 18 Economia aziendale integrata 90 <strong>minuti</strong> 45 punti<br />

Per la soluzione ha a disposizione <strong>360</strong> <strong>minuti</strong>. Le indicazioni sulla durata dei singoli compiti sono<br />

dei valori approssimativi. Spetta al candidato pianificare esattamente il tempo a disposizione.<br />

Controlli che il fascicolo <strong>dell'esame</strong> sia completo!<br />

Informazioni preliminari rosa 2 pagine 1 - 2<br />

Testi dei compiti rosa 16 pagine 3 - 18<br />

OPP 2 – 831.441.1 44 pagine<br />

OPP 3 – 831.461.3 6 pagine<br />

CDI AUT - 0.672.916.31 20 pagine<br />

Informazioni preliminari Diritto integrato rosa 1 pagine 19<br />

Testi dei compiti rosa 10 pagine 20 – 29<br />

LFus – 221.301 44 pagine<br />

Informazioni preliminari Economia aziendale integrata rosa 1 pagina 30<br />

Testi dei compiti rosa 15 pagine 31 - 45<br />

Copertina dei fogli per le soluzione bianco 1 pagina<br />

Fogli per le soluzioni Economia aziendale bianco 4 pagine 2 - 5<br />

Fogli per le soluzioni <strong>Fiscalità</strong>/Diritto quadretti 40 pagine

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Ulteriori indicazioni da rispettare scrupolosamente:<br />

Indicazione per tutte le parti <strong>dell'esame</strong>. Si devono utilizzare esclusivamente le disposizioni<br />

della CF, del CC, CO, LIFD, LAID, LIP, LTB e le ordinanze d'esecuzione in vigore. Per le<br />

risposte sull'imposta sul reddito e sull'imposta sull'utile sono determinanti le disposizioni della<br />

LIFD e per le imposte sulla sostanza, sul capitale e sull'utile immobiliare sono determinanti le<br />

disposizioni della LAID. Per le risposte sulla parte relativa alla previdenza professionale devono<br />

essere utilizzate le disposizioni della LPP e dell'OPP2/OPP3. Per le risposte sul diritto fiscale<br />

internazionale devono essere utilizzate le disposizioni allegate della convenzione contro la<br />

doppia imposizione tra la Svizzera e l’Austria. Per le risposte sull'imposta sul valore aggiunto<br />

devono essere indicate le disposizione della LIVA.<br />

Le risposte devono essere brevemente elaborate indicando la relativa disposizione di legge.<br />

Prima di rispondere alle domande, legga attentamente e completamente il testo del compito.<br />

Per la soluzione utilizzi esclusivamente gli allegati fogli a quadretti per le soluzioni. Risposte e<br />

annotazioni scritte sui fogli (rosa) di testo dei compiti non saranno valutate.<br />

Scriva il suo cognome, nome e numero di candidato su ogni foglio di soluzione,.<br />

Se lo spazio sul foglio di soluzione non fosse sufficiente, indichi in modo chiaro il riferimento ad<br />

un eventuale foglio supplementare; i calcoli fanno parte della soluzione. Appunti scritti sulle<br />

pagine del testo o sul retro dei fogli di soluzione o del testo, non saranno valutati.<br />

Al momento della consegna, inserisca nella mappetta i fogli di soluzione bianchi, i fogli<br />

supplementari eventualmente utilizzati e i fogli (rosa) dei testi dei compiti. Attenzione, anche i<br />

fogli (rosa) dei testi dei compiti deve essere consegnati.<br />

In base al principio della parità di trattamento, durante l’esame non sarà fornita nessuna<br />

spiegazione sui compiti o sulle domande. In caso di eventuali incertezze, formuli la sua<br />

ipotesi e la indichi chiaramente nella risposta.<br />

Buon lavoro!<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 2 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 1: Ripartizione fiscale intercantonale (4 punti)<br />

I coniugi Yvonne e Franz Auer, domiciliati nel Canton San Gallo, possiedono quattro immobili<br />

appartenenti alla sostanza privata nel Canton San Gallo e quattro immobili appartenenti alla<br />

sostanza aziendale (commercio professionale di immobili) nei Cantoni Turgovia e San Gallo.<br />

Il Canton San Gallo ha effettuato la ripartizione degli interessi debitori aziendali in base<br />

all’ubicazione degli immobili, assegnando i relativi interessi debitori ai corrispondenti immobili<br />

aziendali situati nel proprio e nel Canton Turgovia; inoltre ha riconosciuto la deduzione degli<br />

interessi debitori privati proporzionalmente all’ubicazione di tutti gli attivi, inclusi gli immobili privati<br />

ed aziendali.<br />

Il Canton Turgovia ha riconosciuto gli interessi debitori che spettano, in base agli oggetti, agli<br />

immobili situati nel Canton Turgovia. Ma, oltre a ciò, il Canton Turgovia sostiene la tesi che gli<br />

interessi debitori privati debbano essere ripartiti solo in base all’ubicazione degli attivi privati; gli<br />

immobili aziendali nel Canton Turgovia non dovrebbero prendersi carico di nessun interesse<br />

debitorio privato, contrariamente a quanto affermato dal Canton San Gallo.<br />

Domanda 1 (4 punti)<br />

Il canton Turgovia deve prendersi carico di una parte degli interessi debitori privati?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 3 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 2: Imposta sulla sostanza / rapporti intercantonali (12 punti)<br />

Gli eredi di Fritz Müller, deceduto il 30 maggio 2004 e con ultimo domicilio a Zurigo, hanno<br />

sottoscritto il 3 gennaio 2006 un "accordo di ripartizione". Con esso la vedova, Gabi Müller,<br />

domiciliata nel Canton Zurigo, riceve una determinata somma come proprietà esclusiva e l'usufrutto<br />

a vita di ulteriori CHF 2'850'000. La figlia della vedova, Monika Müller, residente nel Canton<br />

Argovia, riceve la nuda proprietà sulla sostanza. Per l’esecuzione dell’usufrutto a favore della<br />

vedova, nell’accordo di ripartizione viene stabilito quanto segue:<br />

"L’importo di CHF 2'850’000 su cui la signora Gabi Müller [vedova], ha diritto d’usufrutto a vita (...) è<br />

collocato in un deposito usufruttuario separato presso la Banca X, tale deposito sarà amministrato<br />

dall’erede Monika Müller [figlia]. ( … ) Inoltre, viene stabilito in modo vincolante che alla signora<br />

Gabi Müller [vedova], a compensazione del suo diritto d’usufrutto sul deposito , sia versato un<br />

forfait annuo di CHF 100'000 e viene confermato in modo esplicito e <strong>generale</strong>, che tutti i proventi e<br />

le spese, come pure tutte le oscillazioni di corso, siano a favore e a carico della proprietaria del<br />

deposito, vale a dire dell’erede gravata dall'usufrutto Monika Müller [figlia]."<br />

Il 17 settembre 2007 il Canton Argovia effettua la tassazione dell’erede Monika Müller [figlia] come<br />

proprietaria per il periodo fiscale 2006, includendo l’importo di CHF 2'850'000 per quanto riguarda<br />

l’imposta sulla sostanza. Monika Müller lascia che la tassazione cresca in giudicato.<br />

In data odierna l’ufficio di tassazione del Canton Zurigo definisce la tassazione della vedova Gabi<br />

Müller [madre] per l’imposta cantonale e comunale 2006. Nella sostanza tassata per il periodo<br />

fiscale 2006 è stata inclusa anche la sostanza di CHF 2'850'000 già tassata per il periodo fiscale<br />

2006 in capo all’erede Monika Müller [figlia].<br />

Domanda 2.1 (3 punti)<br />

Il Canton Zurigo può assoggettare la sostanza (giustificazione)?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 2.2 (4 punti)<br />

Il procedimento dei due cantoni porta ad una doppia imposizione inammissibile a livello<br />

intercantonale (giustifichi la sua risposta facendo riferimento alle 6 caratteristiche del tribunale<br />

federale per l’esistenza di una doppia imposizione inammissibile a livello intercantonale)?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 2.3 (5 punti)<br />

Quali argomenti può opporre la vedova Gabi Müller [madre] e quali l’erede Monika Müller [figlia]?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 4 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 3: Obbligo fiscale e procedura di tassazione (14 punti)<br />

Heiri Brügger (single) ha inoltrato, entro i termini stabiliti, la sua dichiarazione fiscale 2007 nel suo<br />

cantone di domicilio. Per i periodi fiscali fino al 2006 (incluso), le tassazioni sono cresciute in<br />

giudicato. Risponda alle seguenti domande (solo secondo la LIFD):<br />

Domanda 3.1 (2 punti)<br />

Fino ad ora era sempre stata dichiarata nella sostanza una Ferrari. Nell’attuale dichiarazione<br />

fiscale nessun veicolo è dichiarato.<br />

L’impiegato dell’ufficio di tassazione competente si rivolge a Heiri Brügger e desidera sapere a<br />

quale prezzo egli ha ceduto la propria Ferrari. Heiri Brügger deve dare questa informazione?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 3.2 (7 punti)<br />

La collaboratrice dell’ufficio di tassazione ha ricevuto, da una terza persona, una segnalazione<br />

anonima che Heiri Brügger dispone di un conto bancario presso la Banca X con un saldo a suo<br />

favore, a fine 2007 (e già da qualche anno) di CHF 150'000. Heiri Brügger ha sì dichiarato un conto<br />

presso la Banca X per il 2007 e negli anni precedenti, ma solo con un saldo a suo favore di circa<br />

CHF 10’000. Fino ad ora non è ancora stata richiesta nessun attestazione della banca. Come deve<br />

procedere l’ufficio di tassazione se, allo scopo di controllare questa segnalazione, desidera<br />

verificare l’estratto conto della Banca?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 3.3 (5 punti)<br />

Heiri Müller ha una figlia di 17 anni da un precedente matrimonio. Egli dispone dell’autorità<br />

parentale, ma la figlia, nel 2007, ha soggiornato per 10 mesi all’estero presso una zia per<br />

perfezionare la sua formazione musicale; qui ha frequentato una rinomata scuola di musica. Nel<br />

2007 la figlia ha ereditato dalla nonna CHF 100'000, che sono stati investiti in titoli senza rischio.<br />

Nel 2007, i proventi da questi titoli sono stati di CHF 3'000. Inoltre, la figlia è una pianista di talento<br />

e nel 2007 ha guadagnato in Svizzera CHF 30'000 in esibizioni pubbliche.<br />

Come devono essere dichiarati i redditi della figlia nel procedimento di tassazione per l’imposta<br />

federale diretta e come devono essere presi in considerazione nella decisioni di tassazione<br />

tassazione?<br />

(Indicazione: nella sua risposta può tralasciare eventuali conseguenze fiscali all’estero.)<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 5 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 4: (24 punti)<br />

Obbligazioni convertibili / Azioni ai collaboratori – Riacquisto azioni proprie (non a scopo di<br />

riduzione del capitale)<br />

La Matterhorn Group SA, quotata alla borsa svizzera (SWX), è attiva tramite la sue controllate nel<br />

settore dell’infrastruttura e dell’esercizio di ferrovie di montagna in Svizzera e all‘estero. Grazie al<br />

buon andamento degli affari, negli ultimi anni è stato conseguito un buon cash flow. La Matterhorn<br />

Group SA ha, nel 2008, intenzione di riacquistare in borsa azioni proprie (500'000 pezzi) per<br />

garantire un piano di partecipazione (“Piano di acquisto Matterhorn”) e, per l’anno 2010, è<br />

pianificata l’emissione di obbligazioni convertibili.<br />

Bilancio dopo la distribuzione dell'utile (in CHF 1'000) 31.12.2007<br />

Attivi<br />

Sostanza circolante 800<br />

Partecipazioni 114'500<br />

Totale attivi 115'300<br />

Passivi<br />

Capitale di terzi 55’000<br />

Capitale azionario (10 milioni di azioni a CHF 1 nom.) 10’000<br />

Riserve legali 5’000<br />

Riserve libere 40’000<br />

Utile 5’300<br />

115’300<br />

Il piano di acquisto delle azioni dà diritto, ad ogni collaboratore, di acquistare un determinato<br />

numero di azioni all’80% del prezzo attuale di borsa. Le azioni sono vincolate per la durata di 3<br />

anni.<br />

Le obbligazioni convertibili saranno emesse nel 2010 con una durata di 3 anni senza cedola<br />

d'interessi. Il prezzo per la conversione di un'obbligazione in 100 azioni della Matterhorn Group SA<br />

corrisponde al corso dell'azione delle 100 azioni alla data d'emissione. La garanzia per le<br />

obbligazioni convertibili è data dalle azioni proprie riacquistate. A questo scopo la Matterhorn<br />

Group SA costituisce un accantonamento pari all'ammontare del 10% del prezzo attuale delle<br />

azioni per ogni azione riservata a questo scopo (e agli attivi un rateo che verrà sciolto a costo<br />

finanziario entro la durata del piano).<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 6 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 4.1 (3 punti)<br />

Conseguenze fiscali dell'acquisto in borsa di azioni proprie da parte della Matterhorn Group SA<br />

nell'ipotesi che le azioni vengano utilizzate conformemente allo scopo (cioè, per soddisfare sia i<br />

collaboratori partecipanti al Piano che per le obbligazioni convertibili) ed alienate entro il 2013.<br />

a) Per quanto riguarda l'imposta sul reddito, quali conseguenze vi sono per le persone fisiche<br />

che detengono le azioni nella sostanza privata e le vendono alla Matterhorn Group SA<br />

mediante operazioni in borsa?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

b) Per quanto riguarda l'imposta sugli utili, quali conseguenze (solo LIFD) vi sono per le<br />

persone giuridiche che vendono le azioni alla Matterhorn Group SA mediante operazioni in<br />

borsa? Deduzione per partecipazione?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

c) Per quanto riguarda l'imposta preventiva e le tasse di bollo, quali conseguenze si hanno con<br />

l'acquisto di azioni proprie da parte della Matterhorn Group SA in borsa?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 4.2 (9 punti)<br />

Conseguenze fiscali della successiva vendita, nel 2013, delle azioni proprie da parte della<br />

Matterhorn Group SA conformemente allo scopo (cioè, per soddisfare sia i collaboratori<br />

partecipanti al Piano che per le obbligazioni convertibili).<br />

a) Per quanto riguarda l'imposta sugli utili, quali conseguenze vi sono per la Matterhorn Group<br />

SA al momento della cessione delle azioni ai collaboratori secondo il Piano di acquisto<br />

Matterhorn, se rispetto al momento d'acquisto dell'azione il prezzo è aumentato da CHF 10<br />

a CHF 20?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

b) Quali conseguenze fiscali vi sono per i collaboratori che ricevono le azioni in conformità alle<br />

condizione del Piano di acquisto Matterhorn ?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

c) Per quanto riguarda l'imposta preventiva e le tasse di bollo, quali conseguenze si hanno nel<br />

caso di cessione delle azioni ai collaboratori secondo le condizioni del Piano d'acquisto<br />

Matterhorn?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 7 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

d) Per quanto riguarda l'imposta sull'utile, quali conseguenze vi sono per la Matterhorn Group<br />

SA al momento della consegna delle azioni a coloro che esercitano le obbligazioni<br />

convertibili, se, dopo l'acquisto dell'azione, il corso dell'azione è aumentato da CHF 10 a<br />

CHF 20?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

e) Quali conseguenze fiscali vi sono per gli investitori al momento della conversione (imposta<br />

sul reddito per le persone fisiche che detengono le obbligazioni convertibili nella sostanza<br />

privata e conseguenze sull'imposta sull'utile per le persone giuridiche)?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

f) Per quanto riguarda l'imposta preventiva e le tasse di bollo, quali conseguenze si hanno al<br />

momento della conversione?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 4.3 (4 punti)<br />

Conseguenze fiscali del mancato riscatto delle azioni acquistate nel 2008 e riservate alla<br />

conversione delle obbligazioni convertibili emesse nel 2010, e della loro successiva vendita in<br />

borsa. a causa di un’evoluzione dei prezzo sfavorevole.<br />

a) Quali sono i presupposti per la sospensione dei termini secondo l'art. 4a cpv. 3 della Legge<br />

sull'imposta preventiva?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

In seguito si presuma che, oltre ai termini considerati di seguito, le condizioni per la sospensione<br />

dei termini siano state rispettate.<br />

b) Quando e quali conseguenze si hanno per l'imposta preventiva se la Matterhorn Group SA<br />

non cede di nuovo le azioni?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

c) Quali ulteriori conseguenze fiscali si hanno se deve essere computata l'imposta preventiva?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 8 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Riacquisto di azioni proprie – allo scopo di effettuare una riduzione di capitale<br />

Partendo dalla stessa situazione iniziale descritta nel Compito 4, la Matterhorn Group SA non<br />

prevede nessun riacquisto di azioni proprie attraverso i normali canali di Borsa, bensì ha intenzione<br />

di creare una seconda linea di contrattazione di Borsa, mediante la quale desidera acquistare le<br />

azioni allo scopo di ridurre il capitale. Il Consiglio d'amministrazione della Matterhorn Group SA, in<br />

collaborazione con una Banca, ha fatto introdurre una seconda linea di Borsa presso la Borsa<br />

Svizzera. Alla prossima assemblea <strong>generale</strong>, si proporrà la distruzione delle azioni riacquistate.<br />

Domanda 4.4 (4 punti)<br />

Conseguenze fiscali dell'acquisto di azioni da parte della Matterhorn Group SA mediante la<br />

seconda linea di Borsa<br />

a) Per quanto riguarda l'imposta sul reddito (solo LIFD), quali conseguenze fiscali si hanno per<br />

le persone fisiche che detengono le azioni nella loro sostanza privata e che le hanno<br />

vendute alla Matterhorn Group SA mediante operazioni sulla seconda linea di Borsa?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

b) Per quanto riguarda l'imposta sull'utile (solo LIFD), quali conseguenze fiscali si hanno per le<br />

persone giuridiche che hanno venduto le azioni alla Matterhorn Group SA mediante<br />

operazioni sulla seconda linea di Borsa? Deduzione per partecipazioni?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

c) Per quanto riguarda l'imposta preventiva e le tasse di bollo, quali conseguenze fiscali vi<br />

sono al momento dell'acquisto delle azioni proprie da parte della Matterhorn Group SA<br />

mediante operazioni sulla seconda linea di Borsa?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 9 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 4.5 (4 punti)<br />

Inaspettatamente, l'anno seguente l'assemblea <strong>generale</strong> decide di non dar seguito alla richiesta del<br />

Consiglio d'amministrazione di distruggere le azioni acquistate sulla seconda linea. La Matterhorn<br />

Group SA cede quindi queste azioni e realizza in questo modo un piccolo utile di CHF 2 per azione.<br />

a) Per quanto riguarda l'imposta sul reddito (solo LIFD), quali conseguenze si hanno da<br />

questi sviluppi per le persone fisiche che detenevano le azioni nella loro sostanza privata e<br />

che le hanno cedute alla Matterhorn Group SA alla seconda linea di Borsa?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

b) Per quando riguarda l'imposta sull'utile (solo LIFD), quali conseguenze si hanno da questi<br />

sviluppi per le persone giuridiche che hanno ceduto le azioni alla Matterhorn Group SA<br />

alla seconda linea commerciale di Borsa? Deduzione per partecipazioni?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

c) Per quanto riguarda l'imposta preventiva e le tasse di bollo, quali ulteriori conseguenze si<br />

hanno per l'acquisto delle azioni proprie da parte di Matterhorn Group SA alla seconda<br />

linea commerciale di Borsa? Quali conseguenze per l'imposta preventiva e per le tasse di<br />

bollo si hanno dalla rivendita delle azioni?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

d) Quali conseguenze fiscali sull'utile si hanno per la Matterhorn Group SA dalla rivendita?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 10 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 5: Esenzione fiscale per le Fondazioni (6 punti)<br />

La “Fondazione dei collaboratori Meyer” ha come scopo donazioni ai collaboratori sotto forma di<br />

diritti di partecipazione alla Meyer SA (azioni e opzioni di Meyer SA, che il datore di lavoro cede a<br />

favore del collaboratore). Il consiglio d’amministrazione della Meyer SA decide, su base<br />

discrezionale, quali collaboratori debbano ricevere quante azioni e quante opzioni in base ad un<br />

piano di partecipazione. La fondazione consegna le azioni ai collaboratori. L'atto di fondazione e il<br />

regolamento della fondazione stabiliscono la donazione irrevocabile degli attivi della fondazione a<br />

favore dei collaboratori. Allo stesso modo, in caso di liquidazione della fondazione vengono favoriti<br />

esclusivamente i collaboratori.<br />

Domanda 5.1 (4 punti)<br />

a) Domanda preliminare – Quali sono, brevemente, le caratteristiche che devono essere<br />

adempiute da una Fondazione svizzera, affinché siano rispettate le condizioni per<br />

l'esenzione fiscale secondo l'art. 56 let. e LIFD?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

b) La "Fondazione dei collaboratori Meyer" è qualificata come fondazione esente da imposta in<br />

base all'articolo 56 let. e LIFD? Argomenti la sua risposta in base alle caratteristiche<br />

presentate alla domanda a)!<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 5.2 (2 punti)<br />

Se la "Fondazione dei collaboratori Meyer" non è qualificata come fondazione esente da<br />

imposta, come sono trattati, dal punto di vista dell'imposta sull'utile, le seguenti entrate ed<br />

uscite della fondazione (solo LIFD)?<br />

a) Donazioni della Meyer SA per la realizzazione dello scopo della fondazione.<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

b) Interessi da investimenti di mezzi liquidi.<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

c) Cessione di azioni a favore dei collaboratori.<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

d) Perdita di valore delle azioni Meyer in possesso della fondazione.<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 11 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 6: Reddito da lavoro – Ripartizione fiscale internazionale (10 punti)<br />

Julian Kusternigg è cittadino austriaco fiscalmente residente a Zurigo fino al 31.12.2007 dove<br />

lavorava presso una grande banca.<br />

Domanda 6.1 (1 punto)<br />

Poiché Julian Kusternigg non possedeva un permesso di residenza in Svizzera, diversamente dagli<br />

altri suoi colleghi svizzeri il suo reddito da lavoro in Svizzera veniva assoggettato all'imposta alla<br />

fonte secondo l'art. 83 LIFD.<br />

Quale disposizione della CDI-A potrebbe eventualmente essere contro questo tipo d'imposizione?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 6.2 (2 punti)<br />

Dal 1.1.2008 Julian Kusternigg lavora a Vienna (A) presso una società controllata dal suo<br />

precedente datore di lavoro e qui (cioè a Vienna) ha anche la propria residenza fiscale. Il suo<br />

bonus per il 2007 è stato stabilito il 1.3.2008 e versato il 15.3.2008.<br />

a) Quale Stato può assoggettare ad imposta il bonus?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

b) Nel caso in cui il diritto d'imposizione spetti alla Svizzera: quale sarebbe la base legale<br />

nella LIFD?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 6.3 (1 punto)<br />

Dopo il suo pensionamento Julian Kusternigg, che è ancora domiciliato in Austria, riceve una<br />

rendita dalla cassa pensione del suo ex-datore di lavoro (cioè dalla grande banca svizzera).<br />

Quale Stato può imporre la rendita?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 12 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 6.4 (1 punto)<br />

Dopo il suo pensionamento Julian Kusternigg, che è sempre ancora domiciliato in Austria, riceve<br />

una prestazione in capitale dalla cassa pensione del suo ex-datore di lavoro (cioè dalla grande<br />

banca svizzera).<br />

Quale Stato può imporre la prestazione in capitale?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 6.5 (1 punto)<br />

Verso la fine del 2008 Julian Kusternigg, domiciliato a Vienna, vende l'immobile che aveva<br />

acquistato all’inizio del 2007 a Falera/Grigioni.<br />

Quale Stato può assoggettare ad imposta il guadagno derivante dall'alienazione dell’immobile?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 6.6 (2 punti)<br />

Come avrebbe valutato la domanda 6.5 se Julian Kusternigg avesse acquistato l’immobile a<br />

Falera/Grigioni agli inizi del 2007 attraverso una SA (pura società immobiliare) con sede a Zugo e<br />

ne avesse venduto le azioni a fine 2008?<br />

Quale Stato può assoggettare ad imposta il guadagno derivante dal'alienazione del bene?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 6.7 (1 punto)<br />

Come avrebbe valutato la domanda 6.6 se la SA (cioè la società immobiliare) non avesse avuto la<br />

propria sede a Zugo, bensì a Vienna?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 6.8 (1 punto)<br />

In base ai fatti descritti nella domanda 6.6, al momento della vendita delle azioni a fine 2008, il<br />

Comune di Falera/Grigioni può riscuotere l'imposta di registro che è prevista dalla legge anche per<br />

cambiamento economico di proprietario?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 13 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 7: Wienerwald Kredit SA – Ripartizione fiscale internazionale (5 punti)<br />

Una Banca con domicilio fiscale in Austria (creditrice) concede un prestito ad una società di capitali<br />

svizzera (debitrice). Il prestito è garantito da un pegno immobiliare su un immobile della debitrice,<br />

sito a Ginevra.<br />

Domanda 7.1 (1 punto)<br />

Prestito<br />

CH A<br />

Interessi<br />

Quali sono le basi legali nella LIFD per assoggettare ad imposta il pagamento d'interessi?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 7.2 (1 punto)<br />

Secondo la CDI-A, la Svizzera può riscuotere imposte sul pagamento degli interessi?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 7.3 (1 punto)<br />

Come avrebbe valutato i fatti descritti nella situazione iniziale se la società che ha ricevuto il<br />

prestito (cioè la debitrice) fosse stata una società domiciliata alle British Virgin Islands (BVI) (per<br />

informazione: la Svizzera non ha nessuna CDI con le BVI)?<br />

Prestito<br />

BVI A<br />

Interessi<br />

Secondo la CDI-A, la Svizzera può riscuotere imposte sul pagamento degli interessi?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 14 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 7.4 (1 punto)<br />

Come avrebbe valutato i fatti descritti nella situazione iniziale se la società che ha ricevuto il<br />

prestito (cioè la debitrice) fosse la succursale svizzera di una società delle BVI?<br />

BVI<br />

CH<br />

Prestito<br />

Interessi<br />

A<br />

Secondo la CDI-A la Svizzera può riscuotere imposte sul pagamento degli interessi?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 7.5 (1 punto)<br />

Come avrebbe valutato i fatti descritti nella situazione iniziale se il prestito garantito dall'immobile a<br />

Ginevra fosse stato concesso, alla società delle BVI, dalla filiale di Vienna di una banca svizzera<br />

(creditrice)?<br />

BVI<br />

Prestito<br />

Interessi<br />

CH<br />

A<br />

Secondo la CDI-A la Svizzera può riscuotere imposte sul pagamento degli interessi?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 15 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 8: Scioglimento anticipato di un contratto – IVA (6 punti)<br />

La società A-SA, contribuente IVA, ha stipulato un contratto di consulenza a lungo termine (periodo<br />

di validità fisso: 10 anni) con il consulente B, anch'esso contribuente IVA. Dopo 5 anni, la A-SA<br />

vuole sciogliere il contratto.<br />

Domanda 8.1 (2 punti)<br />

Quali conseguenze in relazione all'IVA si avrebbero (per B) in merito ad un'indennità pagata dalla<br />

A-SA a B per lo scioglimento anticipato del contratto?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 8.2 (2 punti)<br />

Quali se il contratto non fosse stato sciolto anticipatamente dalla A-SA, bensì da B?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 8.3 (2 punti)<br />

Come valuterebbe la domanda 8.1 se, già al momento della stipulazione del contratto di<br />

consulenza con la A-SA fosse stata convenuta la possibilità di recesso contro pagamento di un<br />

indennizzo?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 16 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 9: FC Seefeld – IVA (5 punti)<br />

L'associazione Football Club FC Seefeld, contribuente IVA, nell'ambito di un "contratto di<br />

sponsoring" concede al fabbricante di articoli sportivi H, anch'egli contribuente IVA, di pubblicizzare<br />

i suoi prodotti con la dicitura "Official Partner of FC Seefeld" dietro pagamento di CHF 0.5 milioni.<br />

Oltre a ciò, H si impegna ad equipaggiare gratuitamente il FC Seefeld con nuove tute e nuovi<br />

attrezzi per l'allenamento per i quali il FC Seefeld avrebbe altrimenti pagato CHF 0.2 milioni presso<br />

il concorrente K.<br />

Domanda 9.1 (2 punti)<br />

Quali conseguenze in relazione con l'IVA ha la transazione precedente per il FC Seefeld e,<br />

eventualmente, per H?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 9.2 (3 punti)<br />

Avrebbe valutato diversamente la domanda 9.1 se H avesse la sede della sua attività economica in<br />

Germania e avesse spedito dalla Germania le tute e gli attrezzi per l'allenamento (non sono<br />

richieste argomentazioni sul diritto tedesco in materia di imposta sulla cifra d’affari)?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 17 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compito 10: Utilizzo di licenze – IVA (4 punti)<br />

La "Società Svizzera per lo sfruttamento di licenze L" (sinora non soggetta all’IVA in Svizzera)<br />

acquista dalla sua casa madre negli USA, diritti su marchi per un valore di USD 10 milioni e quindi<br />

li riassegna in licenza esclusiva a società estere (licenza annua di USD 500'000).<br />

Domanda 10.1 (1 punto)<br />

Quali conseguenze ha, in Svizzera, l'acquisto dei diritti sui marchi ai fini IVA?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 10.2 (1 punto)<br />

Avrebbe valutato diversamente la domanda 10.1 se L non fosse stata una controllata bensì una<br />

succursale dipendente della casa madre negli USA?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 10.3 (1 punto)<br />

Per la concessione delle licenze, L deve farsi registrare presso l'AFC ai fini dell'IVA?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

Domanda 10.4 (1 punto)<br />

L può farsi registrare presso l'AFC ai fini dell'IVA?<br />

(Risposta(e) sull'apposito Foglio di soluzione)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 18 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong>/Diritto<br />

Sommario compiti Diritto integrato<br />

Tempo<br />

indicativo<br />

Punteggio<br />

massimo<br />

Problema 11 Crediti 12 <strong>minuti</strong> 6 punti<br />

Problema 12 Diritto del lavoro 12 <strong>minuti</strong> 6 punti<br />

Problema 13 Diritto societario - Costituzione 20 <strong>minuti</strong> 10 punti<br />

Problema 14 Diritto societario - Distribuzioni 16 <strong>minuti</strong> 8 punti<br />

Problema 15 Diritto societario - Fusione 30 <strong>minuti</strong> 15 punti<br />

Il tempo specificato per ciascun problema è un tempo indicativo; è Lei che deve gestire al meglio il<br />

Suo tempo.<br />

Prenda attentamente nota delle seguenti indicazioni:<br />

Indicazioni per tutti i problemi: Lei deve applicare solamente le disposizioni della CF, del CC,<br />

del CO (inclusa la LFus), della LIFD e della LAID, nonché della LIP e della LTB e delle rispettive<br />

Ordinanze d’applicazione. Per le risposte in merito alle imposte sul reddito e sull’utile sono<br />

determinanti le disposizioni della LIFD; per le risposte in merito alle imposte sulla sostanza, sul<br />

capitale e sugli utili immobiliari sono determinanti le disposizioni della LAID. Per le risposte al<br />

problema della previdenza sono applicabili le disposizioni della LPP e delle OPP2/OPP3. Per le<br />

risposte di diritto fiscale internazionale sono applicabili le disposizioni dell’allegata Convenzione<br />

contro la doppia imposizione Svizzera-Austria. Per le risposte al problema dell’imposta sul<br />

valore aggiunto, devono essere menzionate le disposizioni della LIVA.<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 19 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 11: Crediti (6 punti)<br />

B vende ad A il proprio autoveicolo al prezzo di CHF 25'000.--. A non paga il prezzo d’acquisto. B<br />

non ha nessuna voglia di sprecare tempo con A e vende a C il proprio credito nei confronti di A.<br />

D dichiara ad A di assumere il suo debito nei confronti di B (rispettivamente ora di C), senza però<br />

informarne né B né C. Considerato che C deve a D CHF 30'000.—, D vorrebbe compensare il<br />

debito assunto da A contro il suo credito nei confronti di C.<br />

Domanda 11.1 (2 punti)<br />

25’000<br />

A B<br />

D<br />

30’000<br />

C<br />

Cosa bisogna rispettare nella cessione di crediti? Che cosa è consigliabile? Risponda<br />

menzionando le disposizioni legali.<br />

(Risposta/e sul foglio di soluzione separato)<br />

Domanda 11.2 (1 punto)<br />

Cosa bisogna rispettare nel caso di assunzione esterna di un debito? Lo descriva menzionando la<br />

disposizione legale.<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 20 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 11.3 (1.5 punto)<br />

Elenchi le condizioni per la compensazione menzionando le disposizoni legali.<br />

(Risposta/e sul foglio di soluzione separato)<br />

Domanda 11.4 (1.5 punti)<br />

Nellla fattispecie descritta, D può compensare con C? Motivi la Sua risposta.<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 21 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 12: Diritto del lavoro (6 punti)<br />

A lavora presso la X-SA dal 1° gennaio 2005. Il suo contratto di lavoro è conforme al CO. Dal 25<br />

marzo 2008 egli si trova in malattia.<br />

Domanda 12.1 (2 punti)<br />

Per quanto tempo A avrebbe il diritto a ricevere il salario nonostante l’impedimento di lavorare a<br />

causa della malattia? Motivi la Sua risposta, menzionando le disposizioni legali applicabili.<br />

(Risposta/e sul foglio di soluzione separato)<br />

Domanda 12.2 (2 punti)<br />

Un rapporto di lavoro può essere disdetto allorquando un dipendente è malato? Quali sarebbero le<br />

conseguenze legali di una simile disdetta? Motivi la Sua risposta, menzionando le disposizioni di<br />

legali applicabili.<br />

(Risposta/e sul foglio di soluzione separato)<br />

Domanda 12.3 (2 punti)<br />

Nella fattispecie descritta, per quale data il rapporto di lavoro di A avrebbe potuto essere disdetto al<br />

più presto? Motivi la Sua risposta, menzionando le disposizioni legali applicabili<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 22 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 13: Diritto societario – Costituzione (10 punti)<br />

A detiene il 100% delle azioni nell’operativa X-SA, Zurigo. B detiene il 100% delle azioni<br />

nell’operativa Y-SA, Zurigo. La X-SA e la Y-SA detengono ciascuna il 50% delle azioni<br />

dell’operativa Z-SA, Zurigo. La X-SA e la Y-SA hanno ciascuna un valore venale di CHF 2 mio..<br />

A, B e C decidono di costituire una società in comune (Holding) nella forma di una società anonima<br />

svizzera („HoldCo SA“); A conferirà alla HoldCo SA tutte le azioni della X-SA, B tutte le azioni della<br />

Y-SA e C un importo di CHF 2 mio. a contanti. A, B e C sono d’accordo di partecipare ciascuno in<br />

misura uguale (33 1/3%) nel capitale della HoldCo SA, A e B però ciascuno con il 40% di diritti di<br />

voto nella HoldCo SA. In cambio, C dovrebbe venir trattato in maniera privilegiata nel caso la<br />

società deliberasse distribuzioni di dividendi. Ciascun’azione della C avrà un valore nominale di<br />

CHF 100. Tutte le azioni devono essere interamente liberate. Nel medio termine A, B e C vogliono<br />

far partecipare i dipendenti della X-SA, della Y-SA e/o della Z-SA alla HoldCo SA.<br />

Domanda 13.1 (3 punti)<br />

Quali giustificativi (documenti) devono essere inoltrati all’ufficio dei registri per la costituzione della<br />

HoldCo SA (conferimento di contanti ed in natura) ?<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 23 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 13.2 (1 punto)<br />

Se invece di una HoldCo SA fosse costituita una HoldCo sagl, ci sarebbe una differenza nella<br />

procedura di costituzione? Fornisca la motivazione!<br />

Domanda 13.3 (1.5 punti)<br />

(Risposta/e sul foglio di soluzione separato)<br />

In che modo è possibile ottenere che A, B e C partecipino ciascuno per un terzo al capitale della<br />

HoldCo SA, ma che A e B ne ricevano ciascuno il 40% dei diritti di voto, mentre C ne riceva solo il<br />

20% ? Quale disposizione ne è la base legale?<br />

Domanda 13.4 (1 punto)<br />

(Risposta/e sul foglio di soluzione separato)<br />

In che modo è possibile che C abbia un privilegio qualora vengano deliberati dividendi? Quale<br />

disposizione ne è la base legale?<br />

Domanda 13.5 (1.5 punti)<br />

(Risposta/e sul foglio di soluzione separato)<br />

In questa fattispecie, che cosa bisogna rispettare nella composizione del consiglio<br />

d’amministrazione? Quale disposizione legale dev’essere osservata?<br />

Domanda 13.6 (1 punto)<br />

(Risposta/e sul foglio di soluzione separato)<br />

In alternativa, A, B e C discutono che C non abbia diritti di voto, ma che abbia tutti i diritti<br />

patrimoniali ed economici di un azionista. Come sarebbe possibile e quale ne sarebbe la base<br />

legale?<br />

Domanda 13.7 (1 punto)<br />

(Risposta/e sul foglio di soluzione separato)<br />

Quale procedura consiglierebbe ad A, B e C per la prevista partecipazione dei dipendenti? Quali<br />

basi legali devono essere rispettate?<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 24 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 14: Diritto societario – Distribuzioni (8 punti)<br />

La X-SA ha chiuso un buon esercizio, conseguendo nel conto annuale al 30 giugno 2008 un utile<br />

d’esercizio di CHF 600'000. A, B e C decidono che la X-SA debba distribuire alla HoldCo SA il<br />

dividendo maggiore possibile.<br />

X-SA<br />

Bilancio commerciale [MCHF] al 30.06.2008<br />

Sostanza circolante<br />

3000 1230 Capitale di terzi<br />

6000 Capitale azionario<br />

Sostanza fissa 6000 1170 Riserve legali<br />

600 Utile di bilancio<br />

Domanda 14.1 (2 punti)<br />

9000 9000<br />

Elenchi le condizioni formali affinché la X-SA possa distribuire un dividendo e descriva la procedura<br />

che dev’essere rispettata.<br />

Domanda 14.2 (3.5 punti)<br />

(Risposta/e sul foglio di soluzione separato)<br />

A quanto ammonta il dividendo massimo che la X-SA può distribuire alla HoldCo SA dall’utile<br />

dell’esercizio? (Menzioni le disposizioni legali)<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 25 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 14.3 (2.5 punti)<br />

Ipotizzi che anche la HoldCo SA evidenzi nel proprio conto annuale al 30 giugno 2008 un utile<br />

d’esercizio di CHF 600'000.<br />

Sostanza circolante<br />

Sostanza fissa<br />

(partecipazioni)<br />

HoldCo SA<br />

Bilancio commerciale [MCHF] al 30.06.2008<br />

5000 1230 Capitale di terzi<br />

6000 Capitale azionario<br />

4000 1170 Riserve legali<br />

9000 9000<br />

600 Utile di bilanco<br />

Quale dividendo massimo potrebbe distribuire la HoldCo SA ad A, B e C? (Menzioni le disposizioni<br />

legali)<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 26 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 15: Fusione (15 punti)<br />

Per semplificare la struttura, il consiglio d’amministrazione della HoldCo SA decide di fondere la<br />

Y-SA con la X-SA.<br />

Domanda 15.1 (3 punti)<br />

Elenchi i passi procedurali necessari se si vuole incorporare la Y-SA nella X-SA. Come si chiama<br />

questo tipo di fusione?<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 27 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 15.2 (1 punto)<br />

Per la fusione per incorporazione tra la X-SA e la Y-SA è necessario aumentare il capitale<br />

azionario? Motivi la Sua risposta menzionando la disposizione legale.<br />

Domanda 15.3 (2.5 punti)<br />

(Risposta/e sul foglio di soluzione separato)<br />

A quali condizioni può aver luogo una fusione, se una delle società coinvolte nella fusione<br />

evidenzia una perdita di capitale o un’eccedenza di debiti? (Menzioni le disposizioni legali).<br />

Domanda 15.4 (1.5 punto)<br />

(Risposta/e sul foglio di soluzione separato)<br />

a) Quando si parla di una fusione “figlia-in-madre” ? (Indichi la disposizione legale)<br />

b) Quando si parla di una fusione “madre-in-figlia”?<br />

(Risposta/e sul foglio di soluzione separato)<br />

Domanda 15.5 (3 punti)<br />

(Risposta/e sul foglio di soluzione separato)<br />

Indichi le differenze procedurali tra una fusione “figlia-in-madre” ed una fusione “madre-in-figlia”.<br />

(Menzioni le disposizioni legali e di prassi applicabili).<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 28 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Domanda 15.6 (1 punto)<br />

Che cosa è una „fusione di PMI“ (“piccole e medie imprese”)?<br />

(Risposta/e sul foglio di soluzione separato)<br />

Domanda 15.7 (3 punti)<br />

Indichi le agevolazioni procedurali nel caso di „fusioni di PMI“, menzionando le disposizioni legali<br />

applicabili.<br />

(Risposta/e sul foglio di soluzione separato)<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 29 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong>/economia aziendale<br />

Sommario compiti Economia aziendale integrata<br />

Tempo<br />

indicativo<br />

Punteggio<br />

massimo<br />

Problema 16 Leasing 30 <strong>minuti</strong> 15 punti<br />

Problema 17 Fusione, acquisizione e bilancio di Gruppo 30 <strong>minuti</strong> 15 punti<br />

Problema 18 Analisi di una chiusura d’esercizio 30 <strong>minuti</strong> 15 punti<br />

Il tempo specificato per ciascun problema è un tempo indicativo; è Lei che deve gestire al meglio il<br />

Suo tempo.<br />

Prenda attentamente nota delle seguenti indicazioni:<br />

Per la soluzione utilizzi solamente i fogli di soluzione originali bianchi. Risposte sui fogli<br />

d’esposizione dei problemi (rosa) non verranno prese in considerazione.<br />

Se lo spazio non è sufficiente, indichi chiaramente il riferimento ad eventuali fogli<br />

supplementari; i calcoli fanno parte delle soluzioni. Appunti sui fogli dell’esposizione del compito<br />

o sul loro retro o sul retro dei fogli di soluzione non verranno valutati.<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 30 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 16: Leasing<br />

Situazione di partenza<br />

La TAG SA prende in leasing un veicolo alle seguenti condizioni:<br />

Prezzo a contanti CHF 106'920.-<br />

<strong>Durata</strong> contrattuale 01.01.2006 – 31.12.2008<br />

<strong>Durata</strong> del leasing 3 anni<br />

Diritti alla conclusione del contratto CHF 5'000.-<br />

<strong>Durata</strong> d’utilizzo effettiva 5 anni<br />

Ammortamento Lineare, indiretto<br />

Rate di leasing 3 rate annuali da CHF 40'000.- pagabili a<br />

ogni fine anno (al 30.12)<br />

Prezzo di ripresa al termine del contratto CHF 10'000.-<br />

Disdetta Impossibile per entrambe le parti<br />

Tasso d’interesse 6% p.a.<br />

Informazioni supplementari<br />

L’oggetto del leasing viene contabilizzato a bilancio dal prenditore del leasing (leasing finanziario).<br />

Il prezzo di ripresa non viene contabilizzato a bilancio.<br />

I diritti pagati alla conclusione del contratto non vegino attivati.<br />

Il traffico dei pagamenti avviene per il tramite della banca.<br />

Indicazioni<br />

Alle pagine seguenti Lei trova:<br />

- Compiti parziali A - F<br />

- Swiss GAAP RAC 13: “Operazioni in leasing”<br />

- Fattori d’attualizzazione e fattori d’annualità<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 31 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compiti<br />

A Calcoli il costo complessivo che viene registrato dalla TAG SA nell’esercizio 2006 in relazione<br />

al veicolo preso in leasing, e indichi dettagliatamente come si compone quest’importo.<br />

B Calcoli il valore attualizzato al 31.12.2006 delle rate di leasing ancora da pagare.<br />

C Indichi, con gli importi, le contabilizzazioni del 30.12.2007, con gli importi, della TAG SA:<br />

1 Pagamento delle rate di leasing<br />

2 Ammortamento del veicolo<br />

D Il fornitore, che è contemporaneamente anche il concedente il leasing, ha eseguito al 1.1.2006,<br />

tra altre, le seguenti contabilizzazioni:<br />

Credito per leasing / Ricavo da vendita CHF 106'920.-<br />

Banca / Ricavo da tassa per la conclusione CHF 5'000.-<br />

Indichi le due contabilizzazioni del 30.12.2006, con gli importi, del concedente il leasing per il<br />

trasferimento della rata di leasing<br />

I prossimi due compiti parziali (E e F) devono essere risolti, ipotizzando che il leasing sia un leasing<br />

operativo.<br />

E A quanto ammonta il costo complessivo che viene registrato dalla TAG SA nell’esercizio 2007<br />

in relazione al veicolo preso in leasing?<br />

F Al termine della durata di leasing, la TAG SA esercita l’opzione d’acquisto.<br />

1 Indichi la contabilizzazione necessaria, con il relativo importo.<br />

2 A quanto ammontano le riserve occulte esistenti sul veicolo acquistato e contabilizzato quale<br />

attivo?<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 32 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

[Traduzione non ufficiale]<br />

SWISS GAAP RAC<br />

Raccomandazioni relative alla presentazione dei conti<br />

Swiss GAAP RAC 13: “Operazioni in leasing”<br />

Raccomandazione<br />

1. Nelle operazioni di leasing, determinati beni vengono concessi in uso al prenditore del<br />

leasing contro pagamento di una controprestazione.<br />

2. Nelle operazioni di leasing, si distingue tra il leasing finanziario (“finance lease”) ed il leasing<br />

operativo (“operating lease”). La delimitazione avviene in base a criteri economici.<br />

3. Di regola, si è in presenza di un leasing finanziario, allorquando:<br />

- al momento della conclusione del contratto, il valore attualizzato delle rate di leasing,<br />

incluso un eventuale pagamento di un valore di riscatto corrisponde all’incirca al valore<br />

d’acquisizione, risp. al valore netto di mercato del bene oggetto del leasing, oppure<br />

- la durata prevista del leasing non diverge in modo significativo dalla durata d’utilizzo<br />

economica del bene oggetto del leasing, oppure<br />

- è previsto che il bene oggetto del leasing diventi proprietà del prenditore del leasing al<br />

termine della durata del leasing, oppure<br />

- un eventuale valore di riscatto al termine della durata del leasing sia notevolmente<br />

inferiore al valore di mercato netto di allora.<br />

4. Il leasing finanziario viene contabilizzato a bilancio e dev’essere esposto separatamente. Il<br />

valore contabile dei beni oggetto del leasing attivati sulla base di un leasing finanziario,<br />

nonché l’importo complessivo dei passivi ad essi correlati, devono venir esposti a bilancio o<br />

nell’allegato.<br />

5. Il leasing operativo non viene contabilizzato a bilancio. Impegni di leasing operativo, che<br />

non possono venir disdetti nell’arco di un anno, devono essere esposti nell’allegato.<br />

6. L’utile risultante dalla vendita di un bene della sostanza fissa che viene ripreso mediante un<br />

leasing finanziario (“sale and lease back”), dev’essere delimitato nel conto annuale e<br />

dev’essere sciolto conformemente alla durata del contratto di leasing. La perdita risultante<br />

dalla vendita di un bene di sostanza fissa ripreso mediante un leasing finanziario (“sale and<br />

lease back”) dev’essere immediatamente contabilizzata a carico del risultato del periodo.<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 33 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Fattori d’attualizzazione (per pagamenti annuali posticipati)<br />

p<br />

n<br />

2% 3% 4% 5% 6% 7% 8% 9% 10%<br />

1 0.9804 0.9709 0.9615 0.9524 0.9434 0.9346 0.9259 0.9174 0.9091<br />

2 0.9612 0.9426 0.9246 0.9070 0.8900 0.8734 0.8573 0.8417 0.8264<br />

3 0.9423 0.9151 0.8890 0.8638 0.8396 0.8163 0.7938 0.7722 0.7513<br />

4 0.9238 0.8885 0.8548 0.8227 0.7921 0.7629 0.7350 0.7084 0.6830<br />

5 0.9057 0.8626 0.8219 0.7835 0.7473 0.7130 0.6806 0.6499 0.6209<br />

6 0.8880 0.8375 0.7903 0.7462 0.7050 0.6663 0.6302 0.5963 0.5645<br />

7 0.8706 0.8131 0.7599 0.7107 0.6651 0.6227 0.5835 0.5470 0.5132<br />

8 0.8535 0.7894 0.7307 0.6768 0.6274 0.5820 0.5403 0.5019 0.4665<br />

9 0.8368 0.7664 0.7026 0.6446 0.5919 0.5439 0.5002 0.4604 0.4241<br />

10 0.8203 0.7441 0.6756 0.6139 0.5584 0.5083 0.4632 0.4224 0.3855<br />

11 0.8043 0.7224 0.6496 0.5847 0.5268 0.4751 0.4289 0.3875 0.3505<br />

Fattori d’annualità (per pagamenti annuali posticipati)<br />

p<br />

n 2% 3% 4% 5% 6% 7% 8% 9% 10%<br />

1 0.9804 0.9709 0.9615 0.9524 0.9434 0.9346 0.9259 0.9174 0.9091<br />

2 1.9416 1.9135 1.8861 1.8594 1.8334 1.8080 1.7833 1.7591 1.7355<br />

3 2.8839 2.8286 2.7751 2.7232 2.6730 2.6243 2.5771 2.5313 2.4869<br />

4 3.8077 3.7171 3.6299 3.5460 3.4651 3.3872 3.3121 3.2397 3.1699<br />

5 4.7135 4.5797 4.4518 4.3295 4.2124 4.1002 3.9927 3.8897 3.7908<br />

6 5.6014 5.4172 5.2421 5.0757 4.9173 4.7665 4.6229 4.4859 4.3553<br />

7 6.4720 6.2303 6.0021 5.7864 5.5824 5.3893 5.2064 5.0330 4.8684<br />

8 7.3255 7.0197 6.7327 6.4632 6.2098 5.9713 5.7466 5.5348 5.3349<br />

9 8.1622 7.7861 7.4353 7.1078 6.8017 6.5152 6.2469 5.9952 5.7590<br />

10 8.9826 8.5302 8.1109 7.7217 7.<strong>360</strong>1 7.0236 6.7101 6.4177 6.1446<br />

11 9.7868 9.2526 8.7605 8.3064 7.8869 7.4987 7.1390 6.8052 6.4951<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 34 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 17: Fusione, acquisizione e bilancio di Gruppo<br />

Situazione di partenza<br />

La Alfa SA prevede di incorporare la Beta SA.<br />

Sono disponibili i bilanci esterni prima della fusione.<br />

Alfa SA Beta SA<br />

Attivi 1'830'000 1'080'000<br />

Perdite riportate 0 160'000<br />

Capitale di terzi 330'000 440'000<br />

Capitale azionario 600'000 800'000<br />

Riserve 900'000 0<br />

1'830'000 1'830'000 1'240'000 1'240'000<br />

Informazioni supplementari<br />

Numero delle azioni 600 400<br />

Valore nominale 1'000.- 2'000.-<br />

Valore di sostanza 2'500.- 1'700.-<br />

Valore di scambio 2'500.- 1'500.-<br />

Il valore di sostanza corrisponde al valore venale.<br />

Considerato che la Alfa SA si trova in una posizione più forte, il valore di sostanza della Beta SA<br />

non viene adeguato al valore di scambio.<br />

Compiti<br />

A Calcoli il valore contabile di un’azione della Beta SA.<br />

B 1 Quante azioni deve mettere a disposizione la Alfa SA per gli azionisti della Beta SA,<br />

qualora assuma tutte le azioni?<br />

2 Di quale importo dev’essere aumentato il capitale azionario della Alfa SA?<br />

C Allestisca il bilancio esterno della Alfa SA dopo la fusione (dopo lo scambio di azioni e la<br />

ripresa degli attivi e del capitale di terzi della Beta SA).<br />

D Calcoli il valore di sostanza di un’azione della Alfa SA dopo la fusione.<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 35 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Per i compiti parziali che seguono, valgono le seguenti ipotesi:<br />

La Alfa SA acquisisce tutte le azioni della Beta SA per CHF 760'000.- a contanti (acquisto) e<br />

contabilizza la partecipazione a bilancio al valore d’acquisizione.<br />

E A quanto ammontano le riserve occulte complessive della Beta SA prima dell’assunzione?<br />

F A quanto ammonta il goodwill pagato?<br />

G Allestisca il bilancio di Gruppo (primo consolidamento) della Alfa SA a valori effettivi (interni).<br />

Ipotizzi che tutte le riserve occulte (vedi E) siano contenute nel capitale di terzi della Beta SA (non<br />

tenga conto delle imposte latenti!).<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 36 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Problema 18: Analisi di una chiusura d’esercizio<br />

Situazione di partenza<br />

Il Gruppo farmaceutico NOVOS ha una posizione molto importante a livello mondiale. Le azioni<br />

della società Capogruppo sono quotate alla Borsa Svizzera nel segmento principale.<br />

Alle pagine seguenti Lei trova:<br />

- Compiti parziali A - E<br />

- Allegati alla chiusura annuale NOVOS:<br />

1 bilancio di Gruppo al 31.12.2007 e al 31.12.2006<br />

2 conto economico di Gruppo del 2007 e del 2006<br />

3 conto dei flussi di capitale di Gruppo del 2007 e del 2006<br />

4 estratti dal rapporto annuale / dall’allegato della relazione sulla gestione<br />

- Visione d’insieme degli indici economici<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 37 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

Compiti<br />

A Affermazioni in merito al conto annuale<br />

Le affermazioni relative a modifiche riguardano lo sviluppo dall’esercizio 2006 all’esercizio 2007.<br />

Sul foglio di soluzione, indichi con una crocetta l’affermazione giusta relativamente al conto<br />

annuale del Gruppo. Per ciascun’affermazione è giusta una sola risposta.<br />

1 La cifra d’affari netta<br />

o ha potuto venir incrementata di più del 13%, nonostante cifre d’affari dei farmaceutici inferiori<br />

o ha potuto venir incrementata di più del 13%, grazie anche alle vendite di vitamine incrementate di circa il<br />

22%.<br />

o ha potuto venir incrementata di più del 13%, grazie anche alle vendite di prodotti per la cura degli animali<br />

incrementate di circa il 30%.<br />

o nessuna delle affermazioni di cui sopra è giusta.<br />

2 Il „free cashflow“<br />

o è crollato di più del 65% a causa di investimenti netti più elevati.<br />

o è migliorato conseguentemente ad un’attività di definanziamento inferiore.<br />

o non è più negativo grazie all’utile netto più elevato<br />

o nessuna delle affermazioni di cui sopra è giusta.<br />

3 Dalla vendita di sostanza fissa nell’esercizio 2007<br />

o risulta una perdita di USD 223 mio.<br />

o risulta un utile di USD 223 mio.<br />

o risulta un aumento dell’utile lordo di USD 223 mio.<br />

o nessuna delle affermazioni di cui sopra è giusta.<br />

4 Il grado d’indebitamento<br />

o è sceso al 38,12% soprattutto a causa del maggiore capitale proprio.<br />

o è salito al 37,72% soprattutto a causa del maggiore capitale di terzi<br />

o è sceso al 37,72% soprattutto a causa del maggiore capitale proprio<br />

o nessuna delle affermazioni di cui sopra è giusta.<br />

B Remunerazione del capitale finanziario<br />

Calcoli il tasso d’interesse con il quale viene remunerato il capitale di terzi medio oneroso.<br />

C Titoli<br />

Sul foglio di soluzione indichi con una crocetta come si ripercuote la registrazione di perdite su titoli<br />

non realizzate sulle posizioni seguenti:<br />

Aumento Diminuzione Nessuna modifica<br />

Cashflow o o o<br />

Utile netto o o o<br />

D Sostanza fissa immateriale<br />

Sul foglio di soluzione indichi con una crocetta come si ripercuote la registrazione di ammortamenti<br />

di sostanza fissa immateriale sulle posizioni seguenti:<br />

Aumento Diminuzione Nessuna modifica<br />

EBITDA o o o<br />

Fattore d’indebitamento o o o<br />

Utile netto o o o<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 38 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

E Acquisizioni<br />

Sul foglio di soluzione indichi con una crocetta le due affermazioni giuste (conseguenze) che sono<br />

in relazione con gli acquisti di aziende effettuati nel 2007:<br />

o Le giacenze di magazzino diminuiscono di USD 69 mio.<br />

o Se il Goodwill pagato viene attivato, la posizione „partecipazioni“ aumenta di USD 535 mio.<br />

o La diminuzione di tesoreria ammonta a più di USD 1 miliardo.<br />

o Il rapporto cash flow/investimenti è peggiorato.<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 39 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

1 Bilancio di Gruppo<br />

31.12.2007 31.12.2006<br />

mio. USD mio. USD<br />

Mezzi liquidi 6'083 5'646<br />

Titoli 8'510 7'613<br />

Crediti da forniture e prestazioni 4'851 4'376<br />

Giacenze di magazzino 3'558 3'346<br />

Altra sostanza circolante 1'609 1'292<br />

Totale sostanza circolante 24'611 22'273<br />

Sostanza fissa materiale 8'497 7'597<br />

Sostanza fissa immateriale 5'629 4'708<br />

Partecipazioni 7'450 6'848<br />

Altra sostanza fissa finanziaria 8'282 7'891<br />

Totale sostanza fissa 29'858 27'044<br />

Totale attivi 54'469 49'317<br />

Fornitori 2'020 1'665<br />

Debiti finanziari 4'119 2'779<br />

Altri debiti 4'939 4'876<br />

Totale debiti a breve termine 11'078 9'320<br />

Debiti finanziari 2'736 3'191<br />

Accantonamenti ed altri debiti 6'734 6'287<br />

Totale debiti a lungo termine 9'470 9'478<br />

Totale capitale di terzi 20'548 18'798<br />

Capitale azionario 1'008 1'017<br />

Azioni proprie -127 -121<br />

Riserve 33'040 29'623<br />

Totale capitale proprio 33'921 30'519<br />

Totale passivi 54'469 49'317<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 40 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

2 Conto economico di Gruppo<br />

2007 2006<br />

mio. USD mio. USD<br />

Cifra d’affari netta 28'247 24'864<br />

Costi di produzione dei prodotti venduti -6'625 -5'894<br />

Risultato lordo 21'622 18'970<br />

Marketing e vendita -8'873 -7'854<br />

Ricerca e sviluppo -4'207 -3'756<br />

Amministrazione e costi generali -1'398 -1'581<br />

Altri ricavi e costi -463 -90<br />

Utile operativo 6'681 5'689<br />

Risultato finanziario netto 227 379<br />

Utile prima delle imposte 6'908 6'068<br />

Imposte -1'126 -1'008<br />

Utile netto 5'782 5'060<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 41 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

3 Conto del flusso di capitale di Gruppo<br />

2007 2006<br />

mio. USD mio. USD<br />

Utile netto 5'782 5'060<br />

Adeguamenti per costi e ricavi senza influsso sulla tesoreria:<br />

Imposte 1'126 1'008<br />

Ammortamenti di sostanza fissa materiale ed immateriale 796 768<br />

Ammortamenti di Goodwill 543 515<br />

Ammortamenti di sostanza fissa finanziaria 49 103<br />

Risultato da partecipazioni -142 200<br />

Risultato dalla vendita di sostanza fissa -223 -325<br />

Risultato netto finanziario -227 -379<br />

Dividendi ricevuti 12 12<br />

Interessi ricevuti ed altre entrate finanziarie 379 501<br />

Interessi pagati ed altre uscite finanziarie -273 -240<br />

Entrate da partecipazioni 73 62<br />

Imposte pagate -1'083 -842<br />

Pagamenti da accantonamenti -219 -248<br />

Modifica della sostanza circolante netta 132 457<br />

Flusso di capitale dall’attività operativa 6'725 6'652<br />

Investimenti in sostanza fissa materiale -1'269 -1'329<br />

Ricavo dalla vendita di sostanza fissa materiale 129 92<br />

Acquisto di sostanza fissa immateriale -181 -214<br />

Ricavo dalla vendita di sostanza fissa immateriale 184 335<br />

Acquisto di sostanza fissa finanziaria -747 -816<br />

Ricavo dalla vendita di sostanza fissa finanziaria 486 632<br />

Acquisto di partecipazioni 0 -120<br />

Acquisizione/Disinvestimento di aziende -1'031 -272<br />

Acquisizione di quote minoritarie 0 -10<br />

Ricavo dalla vendita di titoli 6'525 10'511<br />

Acquisto di titoli -7'315 -10'107<br />

Flusso di capitale dall’attività d’investimento -3'219 -1'298<br />

Acquisto di azioni proprie -1'814 -273<br />

Distribuzioni di dividendi -1'938 -1'497<br />

Incremento dei debiti finanziari a lungo termine 14 18<br />

Rimborso di debiti finanziari a lungo termine -15 -31<br />

Riacquisto di opzioni Put e Call sulle azioni NOVOS 0 -3'458<br />

Modifiche di debiti finanziari a breve termine 684 -265<br />

Flusso di capitale dall’attività finanziaria -3'069 -5'506<br />

Modifica dei mezzi liquidi 437 -152<br />

DP 2008, Esame scritto: <strong>Fiscalità</strong> in <strong>generale</strong> ©Organizzazione responsabile<br />

pagina 42 di 45

Esame professionale superiore d’sperto fiscale<br />

Esame di diploma 19/ 20 Agosto 2008<br />

<strong>Materia</strong>: <strong>Fiscalità</strong> <strong>generale</strong> Compiti<br />

4 Estratti dal conto annuale / dall’allegato alla relazione sulla gestione<br />

Principii di presentazione dei conti<br />

Il Gruppo presenta i conti conformemente ai principi degli IFRS International<br />

Financial Reporting Standards.<br />