Relazione finanziaria semestrale al 30 giugno 2012 - UBI Banca

Relazione finanziaria semestrale al 30 giugno 2012 - UBI Banca

Relazione finanziaria semestrale al 30 giugno 2012 - UBI Banca

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

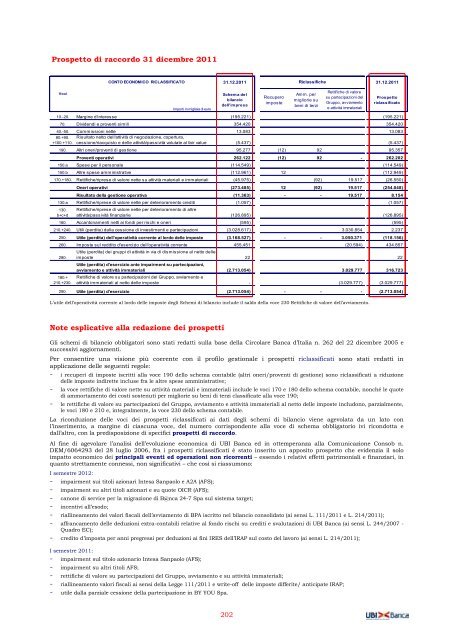

Prospetto di raccordo 31 dicembre 2011<br />

Voci<br />

CONTO ECONOMICO RICLASSIFICATO 31.12.2011 Riclassifiche<br />

31.12.2011<br />

Importi in migliaia di euro<br />

Schema del<br />

bilancio<br />

dell'impresa<br />

Recupero<br />

imposte<br />

Amm. per<br />

migliorie su<br />

beni di terzi<br />

Rettifiche di v<strong>al</strong>ore<br />

su partecipazioni del<br />

Gruppo, avviamento<br />

e attività immateri<strong>al</strong>i<br />

Prospetto<br />

riclassificato<br />

10.-20. Margine d'interesse (195.221) (195.221)<br />

70. Dividendi e proventi simili 354.420 354.420<br />

40.-50. Commissioni nette 13.083 13.083<br />

80.+90.<br />

+100.+110.<br />

Risultato netto dell'attività di negoziazione, copertura,<br />

cessione/riacquisto e delle attività/passività v<strong>al</strong>utate <strong>al</strong> fair v<strong>al</strong>ue (5.437) (5.437)<br />

190. Altri oneri/proventi di gestione 95.277 (12) 92 95.357<br />

Proventi operativi 262.122 (12) 92 - 262.202<br />

150.a Spese per il person<strong>al</strong>e (114.549) (114.549)<br />

150.b Altre spese amministrative (112.961) 12 (112.949)<br />

170.+180. Rettifiche/riprese di v<strong>al</strong>ore nette su attività materi<strong>al</strong>i e immateri<strong>al</strong>i (45.975) (92) 19.517 (26.550)<br />

Oneri operativi (273.485) 12 (92) 19.517 (254.048)<br />

Risultato della gestione operativa (11.363) - - 19.517 8.154<br />

1<strong>30</strong>.a Rettifiche/riprese di v<strong>al</strong>ore nette per deterioramento crediti (1.057) (1.057)<br />

1<strong>30</strong>.<br />

b+c+d<br />

Rettifiche/riprese di v<strong>al</strong>ore nette per deterioramento di <strong>al</strong>tre<br />

attività/passività finanziarie (126.895) (126.895)<br />

160. Accantonamenti netti ai fondi per rischi e oneri (595) (595)<br />

210.+240. Utili (perdite) d<strong>al</strong>la cessione di investimenti e partecipazioni (3.028.617) 3.0<strong>30</strong>.854 2.237<br />

250. Utile (perdita) dell'operatività corrente <strong>al</strong> lordo delle imposte (3.168.527) - - 3.050.371 (118.156)<br />

260. Imposte sul reddito d'esercizio dell'operatività corrente 455.451 (20.594) 434.857<br />

280.<br />

Utile (perdita) dei gruppi di attività in via di dismissione <strong>al</strong> netto delle<br />

imposte 22 22<br />

Utile (perdita) d'esercizio ante impairment su partecipazioni,<br />

avviamento e attività immateri<strong>al</strong>i (2.713.054) 3.029.777 316.723<br />

180.+<br />

210.+2<strong>30</strong>.<br />

Rettifiche di v<strong>al</strong>ore su partecipazioni del Gruppo, avviamento e<br />

attività immateri<strong>al</strong>i <strong>al</strong> netto delle imposte - (3.029.777) (3.029.777)<br />

290. Utile (perdita) d'esercizio (2.713.054) - - - (2.713.054)<br />

L’utile dell’operatività corrente <strong>al</strong> lordo delle imposte degli Schemi di bilancio include il s<strong>al</strong>do della voce 2<strong>30</strong> Rettifiche di v<strong>al</strong>ore dell’avviamento.<br />

Note esplicative <strong>al</strong>la redazione dei prospetti<br />

Gli schemi di bilancio obbligatori sono stati redatti sulla base della Circolare <strong>Banca</strong> d’It<strong>al</strong>ia n. 262 del 22 dicembre 2005 e<br />

successivi aggiornamenti.<br />

Per consentire una visione più coerente con il profilo gestion<strong>al</strong>e i prospetti riclassificati sono stati redatti in<br />

applicazione delle seguenti regole:<br />

- i recuperi di imposte iscritti <strong>al</strong>la voce 190 dello schema contabile (<strong>al</strong>tri oneri/proventi di gestione) sono riclassificati a riduzione<br />

delle imposte indirette incluse fra le <strong>al</strong>tre spese amministrative;<br />

- la voce rettifiche di v<strong>al</strong>ore nette su attività materi<strong>al</strong>i e immateri<strong>al</strong>i include le voci 170 e 180 dello schema contabile, nonché le quote<br />

di ammortamento dei costi sostenuti per migliorie su beni di terzi classificate <strong>al</strong>la voce 190;<br />

- le rettifiche di v<strong>al</strong>ore su partecipazioni del Gruppo, avviamento e attività immateri<strong>al</strong>i <strong>al</strong> netto delle imposte includono, parzi<strong>al</strong>mente,<br />

le voci 180 e 210 e, integr<strong>al</strong>mente, la voce 2<strong>30</strong> dello schema contabile.<br />

La riconduzione delle voci dei prospetti riclassificati ai dati degli schemi di bilancio viene agevolata da un lato con<br />

l’inserimento, a margine di ciascuna voce, del numero corrispondente <strong>al</strong>la voce di schema obbligatorio ivi ricondotta e<br />

d<strong>al</strong>l’<strong>al</strong>tro, con la predisposizione di specifici prospetti di raccordo.<br />

Al fine di agevolare l’an<strong>al</strong>isi dell’evoluzione economica di <strong>UBI</strong> <strong>Banca</strong> ed in ottemperanza <strong>al</strong>la Comunicazione Consob n.<br />

DEM/6064293 del 28 luglio 2006, fra i prospetti riclassificati è stato inserito un apposito prospetto che evidenzia il solo<br />

impatto economico dei princip<strong>al</strong>i eventi ed operazioni non ricorrenti – essendo i relativi effetti patrimoni<strong>al</strong>i e finanziari, in<br />

quanto strettamente connessi, non significativi – che così si riassumono:<br />

I semestre <strong>2012</strong>:<br />

- impairment sui titoli azionari Intesa Sanpaolo e A2A (AFS);<br />

- impairment su <strong>al</strong>tri titoli azionari e su quote OICR (AFS);<br />

- canone di service per la migrazione di B@nca 24-7 Spa sul sistema target;<br />

- incentivi <strong>al</strong>l’esodo;<br />

- ri<strong>al</strong>lineamento dei v<strong>al</strong>ori fisc<strong>al</strong>i dell’avviamento di BPA iscritto nel bilancio consolidato (ai sensi L. 111/2011 e L. 214/2011);<br />

- affrancamento delle deduzioni extra-contabili relative <strong>al</strong> fondo rischi su crediti e sv<strong>al</strong>utazioni di <strong>UBI</strong> <strong>Banca</strong> (ai sensi L. 244/2007 -<br />

Quadro EC);<br />

- credito d’imposta per anni pregressi per deduzioni ai fini IRES dell’IRAP sul costo del lavoro (ai sensi L. 214/2011);<br />

I semestre 2011:<br />

- impairment sul titolo azionario Intesa Sanpaolo (AFS);<br />

- impairment su <strong>al</strong>tri titoli AFS;<br />

- rettifiche di v<strong>al</strong>ore su partecipazioni del Gruppo, avviamento e su attività immateri<strong>al</strong>i;<br />

- ri<strong>al</strong>lineamento v<strong>al</strong>ori fisc<strong>al</strong>i ai sensi della Legge 111/2011 e write-off delle imposte differite/ anticipate IRAP;<br />

- utile d<strong>al</strong>la parzi<strong>al</strong>e cessione della partecipazione in BY YOU Spa.<br />

202