gestione associata dei tributi gestione associata ... - RisorseComuni

gestione associata dei tributi gestione associata ... - RisorseComuni

gestione associata dei tributi gestione associata ... - RisorseComuni

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

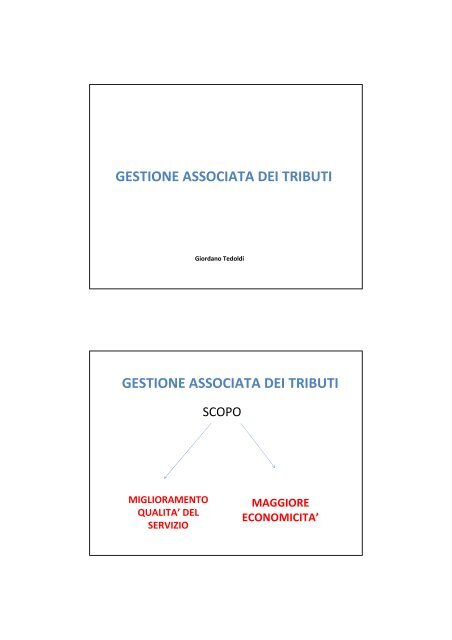

GESTIONE ASSOCIATA DEI TRIBUTI<br />

Giordano Tedoldi<br />

GESTIONE ASSOCIATA DEI TRIBUTI<br />

SCOPO<br />

MIGLIORAMENTO<br />

QUALITA’ DEL<br />

SERVIZIO<br />

MAGGIORE<br />

ECONOMICITA’

MIGLIORAMENTO QUALITA’<br />

DEL SERVIZIO<br />

RECUPERO RISORSE<br />

GESTIONE PROGRAMMAZIONE<br />

FINANZIARIA E STATISTICA<br />

ESTERNA ALL’ENTE<br />

MAGGIOR GRADO DI<br />

SODDISFACIMENTO SERVIZIO AI<br />

CONTRIBUENTI<br />

TEMPI E MODI<br />

ECONOMICITA’<br />

AUMENTO QUALITA’ DEL<br />

SERVIZIO A MINOR-PARI<br />

COSTO<br />

RAZIONALIZZAZIONE<br />

DELLE RISORSE<br />

RAZIONALIZZAZIONE DEI<br />

TEMPI<br />

UNIFORMAZIONE DELLE<br />

PROCEDURE

MODELLO ORGANIZZATIVO<br />

OBIETTIVI SPECIFICI<br />

RISORSE UMANE<br />

CREAZIONE DI UNA STRUTTURA FLESSIBILE ARTICOLATA PER MODULI<br />

ATTIVITA’ DI RELAZIONE CON I CONTRIBUENTI<br />

ATTIVITA’ DI RELAZIONE CON SOGGETTI ESTENI – CAAF- PROFESSIONISTI, ECC…<br />

RAZIONALIZZAZIONE DELLA GESTINE DELLE RISORSE UMANE MEDIANTE LA<br />

SPECIALIZZAZIONE DELLE PROFESSIONALITA’ ESISTENTI<br />

REGOLAMENTAZIONE DEI PROCEDIMENTI ISPIRATI A CRITERI DI EFFICACIA ED<br />

EFFICIENZA, CONSISTENTI IN UNO STESSO “MODUS OPERANDI”<br />

RIDEFINIZIONE DEGLI ATTI REGOLAMENTARI, NELLA PARTE NON<br />

DECISIONALE, IN MO DA UNIFORMARNE I PROCEDIMENTI<br />

RIDEFINIZIONE DI UNA MODULISTICA COMUNE<br />

Realizzazione di economia di scopo<br />

1<br />

2<br />

3<br />

4<br />

Abbassare il costo della produzione di servizi prodotti<br />

separatamente in Comuni diversi<br />

Eliminazione di esistenza di capacità produttive non<br />

completamente utilizzate<br />

Realizzazione economie di esperienza che permette di<br />

abbassare il costo del servizio<br />

Sviluppo di processi integrati di analisi e studio della<br />

normativa, prassi e giurisprudenza, al fine di svolgere<br />

le varie azioni con interpretazione uniforme per tutti<br />

gli enti associati

Struttura organizzativa<br />

COORDINATORE/DIRETTORE (a seconda della<br />

natura giuridica)<br />

RESPONSABILE/I DI SERVIZIO<br />

RESPONSABILI DI PROCEDIMENTO<br />

ESECUTORI<br />

COORDINATORE<br />

REFERENTE UNICO DELL’UFFICIO PER LA GESTIONE ASSOCIATA DELLE ENTRATE<br />

COMUNALI<br />

FUNZIONE DI RACCORDO CON GLI ENTI<br />

ASSOCIATI<br />

ELABORA LE VARIE STRATEGIE ORGANIZZATIVE IN SINERGIA CON I<br />

RESPONSABILI DI SERVIZIO<br />

SI RAPPORTA CON I SOGGETTI ESTERNI CAAF-PROFESSIONISTI –ASSOCIAZIONI DI<br />

CATEGORIA,ECC… , COADIUVATO DAI RESPONSABILI DI SERVIZIO<br />

VALUTA IL PERSONALE DI POSIZIONE ORGANIZZATIVA ED E’ REFERENTE<br />

PER I PROBLEMI INERENTI L’ORGANIZZAZIONE DEL PERSONALE<br />

RELAZIONE ALLA CONFERENZA DEI SINDACI CIRCA LO SVOLGIMENTO DELLE<br />

ATTIVITA’

FORMULA ANALISI PER LA VALUTAZIONE DELLE ECONOMIE DI SCOPO<br />

RESPONSABILE DI SERVIZIO<br />

(Principali funzioni)<br />

Programmazione delle attività mediante scadenziari e piani di lavoro<br />

Assegnazione al personale delle attività all’interno del servizio di riferimento<br />

Gestione del personale, attuando una flessibilità trasversale all’interno <strong>dei</strong><br />

vari moduli<br />

Gestisce le risorse del proprio settore<br />

Assiste il coordinatore nei rapporti con gli enti<br />

Relaziona al coordinatore circa l’andamento gestionale del proprio settore e ne<br />

illustra i risultati<br />

E’ funzionario responsabile e sottoscrive gli atti di accertamento e rimborsi<br />

Assume impegni di spesa e formula proposte di delibera<br />

E’ responsabile del trattamento <strong>dei</strong> dati personali

MODULI<br />

I.C.I.<br />

ATTIVITA’ DI ACCERTAMENTO<br />

I.M.U.<br />

TARSU/TIA<br />

PARTECIPAZIONE<br />

ACCERTAMENTO<br />

TRIBUTI ERARIALI<br />

ATTIVITA’<br />

1 ATTIVITA’ GESTIONALI<br />

2 ATTIVITA’ DI ACCERTAMENTO<br />

3 ATTIVITA’ DI RISCOSSIONE<br />

4 ATTIVITA’ DI CONTENZIOSO<br />

SEGNALAZIONI SPONTANEEE<br />

D.L. 78/2010 – AGENZIA ENTRATE<br />

1. ATTIVITA’<br />

GESTIONALI<br />

ANALISI DELLE CARENZE<br />

ACQUISIZIONE DATI<br />

INSERIMENTO DATI<br />

FRONT OFFICE<br />

PREDISPOSIZIONE<br />

RISCOSSIONE<br />

CONTROLLO PAGAMENTI<br />

ECC…..<br />

% di<br />

EFFETTUAZIONE<br />

2. ATTIVITA’ DI<br />

ACCERTAMENTO<br />

INCROCIO BANCHE DATI<br />

IDENTIFICAZIONE AREE<br />

FABBRICABILI<br />

VERIFICA DENUNCE INFEDELI<br />

DENUNCE OMESSE<br />

OMESSI VERSAMENTI<br />

ECC…<br />

% DI<br />

EFFETTUAZIONE

3. ATTIVITA’<br />

DI<br />

RISCOSSIONE<br />

RISCOSSIONE DIRETTA ICI TARSU<br />

RISCOSSIONE COATTIVA<br />

% DI<br />

EFFETTUAZIONE<br />

4. GESTIONE DEL<br />

CONTENZIOSO<br />

UTILIZZO STRUMENTI DEFLATTIVI DEL<br />

CONTENZIOSO<br />

COSTITUZIONI NEI VARI GRADI DI GIUDIZIO<br />

PRESENZA AI DIBATTIMENTI<br />

ECC…<br />

ANALISI CARENZE SINGOLI COMUNI<br />

COMUNE A<br />

ATTIVITA’ 1 = 70%<br />

ATTIVITA’ 2 = 60%<br />

ATTIVITA’ 3 = 60%<br />

ATTIVITA’ 4 = 10%<br />

ANALISI<br />

1)Personale insufficiente<br />

2)Carenza di professionalità<br />

3)Risorse economiche alquanto<br />

limitate<br />

CONSEGUENZE<br />

ESTERNALIZZAZIONE ATTIVITA’<br />

RICORSO A CONSULENZE<br />

RIDOTTA CRESCITA PROFESSIONALE DEL PERSONALE<br />

BANCHE DATI NON SEMPRE AGGIORNATE

ANALISI CARENZE SINGOLI COMUNI<br />

COMUNE B<br />

ATTIVITA’ 1 = 80%<br />

ATTIVITA’ 2 = 70%<br />

ATTIVITA’ 3 = 70%<br />

ATTIVITA’ 4 = 80%<br />

ANALISI<br />

1)Personale ben formato<br />

2)Comune abbastanza ben<br />

strutturato<br />

CONSEGUENZE<br />

NESSUNA ESTERNALIZZAZIONE ATTIVITA’<br />

SOLO RICORSO A CONSULENZE<br />

ANALISI CARENZE SINGOLI COMUNI<br />

COMUNE C<br />

ATTIVITA’ 1 = 90%<br />

ATTIVITA’ 2 = 90%<br />

ATTIVITA’ 3 = 70%<br />

ATTIVITA’ 4 = 100%<br />

ANALISI<br />

COMUNE CON NOTEVOLE<br />

PROFESSIONALITA’ MA CON<br />

RISURSE NON DEL TUTTO<br />

SUFFICIENTI<br />

MEDIA DELLE ATTIVITA’<br />

ATTIVITA’ 1 = 220/300 = 73,33 %<br />

ATTIVITA’ 2 = 210/300 = 70 %<br />

ATTIVITA’ 3 = 180/300 = 60 %<br />

ATTIVITA’ 4 = 190/300 = 63,33 %

GESTIONE ASSOCIATA<br />

PROCEDURE<br />

UNIFORMAZIONE DEI PROCEDIMENTI<br />

UNIFORMAZIONE DELLA MODULISTICA<br />

UNIFORMAZIONE DEI REGOLAMENTI (PARTE NON DECISIONALE)<br />

UNIFORMAZIONE INTERPRETAZIONE LEGGI - GIURISPRUDENZA<br />

PERSONALE<br />

SPECIALIZZAZIONE SU SINGOLE ATTIVITA’<br />

UNICO UFFICIO DEL CONTENZIOSO<br />

FORMAZIONE UNICA<br />

ABBATTIMENTO TEMPI MORTI<br />

RECUPERO DI PRODUTTIVITA’<br />

MIGLIORAMENTO QUALITA’ DEL<br />

SERVIZIO<br />

ELIMINAZIONE DUPLICAZIONE<br />

PROCEDURE<br />

ECONOMIA DI SCALA<br />

INDIRIZZARE IL PERSONALE SECONDO LA GIA’<br />

ACQUISITA SPECIALIZZAZIONE E ATTITUDINE<br />

BENEFICIO PSICOLOGICO<br />

AUMENTO PRODUTTIVITA’ E<br />

QUALITA’