marzo 2013 (pdf - 1.4 MB) - Ordine Provinciale dei Medici Chirurghi ...

marzo 2013 (pdf - 1.4 MB) - Ordine Provinciale dei Medici Chirurghi ...

marzo 2013 (pdf - 1.4 MB) - Ordine Provinciale dei Medici Chirurghi ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

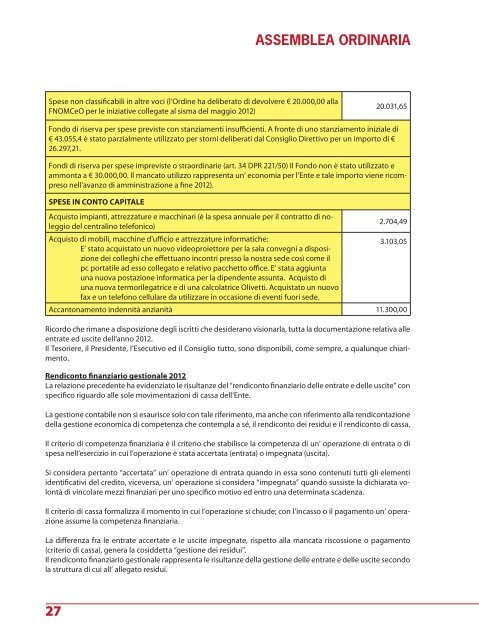

ASSE<strong>MB</strong>LEA ORDINARIA<br />

Spese non classificabili in altre voci (l’<strong>Ordine</strong> ha deliberato di devolvere € 20.000,00 alla<br />

FNOMCeO per le iniziative collegate al sisma del maggio 2012)<br />

20.031,65<br />

Fondo di riserva per spese previste con stanziamenti insufficienti. A fronte di uno stanziamento iniziale di<br />

€ 43.055,4 è stato parzialmente utilizzato per storni deliberati dal Consiglio Direttivo per un importo di €<br />

26.297,21.<br />

Fondi di riserva per spese impreviste o straordinarie (art. 34 DPR 221/50) Il Fondo non è stato utilizzato e<br />

ammonta a € 30.000,00. Il mancato utilizzo rappresenta un’ economia per l’Ente e tale importo viene ricompreso<br />

nell’avanzo di amministrazione a fine 2012).<br />

SPESE IN CONTO CAPITALE<br />

Acquisto impianti, attrezzature e macchinari (è la spesa annuale per il contratto di noleggio<br />

del centralino telefonico)<br />

Acquisto di mobili, macchine d’ufficio e attrezzature informatiche:<br />

E’ stato acquistato un nuovo videoproiettore per la sala convegni a disposizione<br />

<strong>dei</strong> colleghi che effettuano incontri presso la nostra sede così come il<br />

pc portatile ad esso collegato e relativo pacchetto office. E’ stata aggiunta<br />

una nuova postazione informatica per la dipendente assunta. Acquisto di<br />

una nuova termorilegatrice e di una calcolatrice Olivetti. Acquistato un nuovo<br />

fax e un telefono cellulare da utilizzare in occasione di eventi fuori sede.<br />

2.704,49<br />

3.103,05<br />

Accantonamento indennità anzianità 11.300,00<br />

Ricordo che rimane a disposizione degli iscritti che desiderano visionarla, tutta la documentazione relativa alle<br />

entrate ed uscite dell’anno 2012.<br />

Il Tesoriere, il Presidente, l’Esecutivo ed il Consiglio tutto, sono disponibili, come sempre, a qualunque chiarimento.<br />

Rendiconto finanziario gestionale 2012<br />

La relazione precedente ha evidenziato le risultanze del “rendiconto finanziario delle entrate e delle uscite” con<br />

specifico riguardo alle sole movimentazioni di cassa dell’Ente.<br />

La gestione contabile non si esaurisce solo con tale riferimento, ma anche con riferimento alla rendicontazione<br />

della gestione economica di competenza che contempla a sé, il rendiconto <strong>dei</strong> residui e il rendiconto di cassa.<br />

Il criterio di competenza finanziaria è il criterio che stabilisce la competenza di un’ operazione di entrata o di<br />

spesa nell’esercizio in cui l’operazione è stata accertata (entrata) o impegnata (uscita).<br />

Si considera pertanto “accertata” un’ operazione di entrata quando in essa sono contenuti tutti gli elementi<br />

identificativi del credito, viceversa, un’ operazione si considera “impegnata” quando sussiste la dichiarata volontà<br />

di vincolare mezzi finanziari per uno specifico motivo ed entro una determinata scadenza.<br />

Il criterio di cassa formalizza il momento in cui l’operazione si chiude; con l’incasso o il pagamento un’ operazione<br />

assume la competenza finanziaria.<br />

La differenza fra le entrate accertate e le uscite impegnate, rispetto alla mancata riscossione o pagamento<br />

(criterio di cassa), genera la cosiddetta “gestione <strong>dei</strong> residui”.<br />

Il rendiconto finanziario gestionale rappresenta le risultanze della gestione delle entrate e delle uscite secondo<br />

la struttura di cui all’ allegato residui.<br />

27