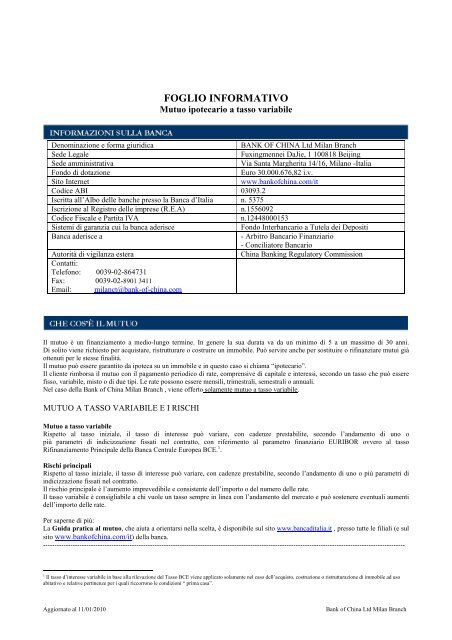

FOGLIO INFORMATIVO

FOGLIO INFORMATIVO

FOGLIO INFORMATIVO

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Rimborso delle rateLe rate mensili sono composte da una quota capitaleproporzionale predeterminata in base al piano di rimborso(l’importo erogato / il numero di rata), e da una quota di interessivariabile in base al parametro di riferimento prestabilito nelcontratto (capitale residuo X tasso d’interesse in vigore / 360 Xgiorni effettivi calcolati per interesse).La rata viene addebitata automaticamente sul conto corrente delcliente presso la Ns. Banca. (obbligatorio aprire il conto correntedi Euro presso la Ns.Banca).ULTIME RELEVAZIONI DEL PARAMETRO DI RIFERIMENTODATA EURIBOR 6M BCE2009.04.01 1.680% 1.25%2009.06.30 1.334% 1.00%2009.09.25 1.026% 1.00%2009.11.19 0.989% 1.00%Prima della conclusione del contratto è consigliabile prendere visione del piano di ammortamento personalizzato allegato aldocumento di sintesiESEMPIO MUTUO A TASSO VARIABILEImporto da erogare : Euro 100.000,00Periodicità delle rate: mensileDurata: 10anniData d’erogazione : 20/08/2009Scadenza prima rata : 20/09/2009Quota Capitale per ogni rata: Euro 833,33 (10 anni)Parametro di riferimento del tasso di base applicato: EURIBOR a 6 mesiIl numerodi rateEURIBORdi 6 mesi (20/08/2009)Calcolo d’interesse a 360 gg(arrotondato allo 0,05superiore)SpreadTassonominaleT.A.E.G. al20/08/2009Importo rate120 1.113% 1.75% 2.863% 3.29% 1071.92Parametro di riferimento del tasso di base applicato: BCEIl numerodi rateValore BCE (20/08/2009)Calcolo d’interesse a 360 gg(arrotondato allo 0,05 superiore)SpreadTassonominaleT.A.E.G.al20/08/2009Importo rate120 1.00% 2.00% 3.00% 3.42% 1091.67Il Tasso Effettivo Globale Medio (TEGM) previsto dall’art. 2 della legge sull’usura (l. n. 108/1996), relativo ai contratti di mutuo,può essere consultato in filiale e sul sito internet della banca www.bankofchina.com/it .ALTRE SPESE DA SOSTENEREAl momento della stipula del mutuo il cliente deve sostenere costi relativi a servizi prestati da soggetti terzi:Perizia tecnica Normalmente stimabile intorno ad Euro 350,00.Adempimenti notariliCome da tariffario notarile.Aggiornato al 11/01/2010Bank of China Ltd Milan Branch

Assicurazione immobileLa polizza assicrativa copre tutti i rischi di incendio, fulmine, esplosione e scoppio dell’immobileoggetto della garanzia ipotecaria. La durata dell’assicurazione non deve essere inferiore alla duratadel mutuo.- Imposta sostitutiva- Imposte per iscrizione ipotecaTEMPI DI EROGAZIONE- Durata dell’istruttoria: massimo 60 giorni- Disponibilità dell’importo: massimo 60 giorni, l’importo viene reso disponibile solo dopo il periodo di consolidamento ipoteca.Estinzione anticipataIl Cliente può estinguere anticpatamente in tutto o in parte il mutuo con un preavviso scritto di almeno 15 giorni senza dover pagarealcuna penale, compenso od onere aggiuntivo. L’estinzione totale comporta la chiusura del rapporto contrattuale con la restituzionedel capitale ancora dovuto – tutto insieme – prima della scadenza del mutuo.Richiede un penale di 1% su quota capitale anticipata.Portabilità del mutuoNel caso in cui, per rimborsare il mutuo, ottenga un nuovo finanziamento da un’altra banca/intermediario, il cliente non devesostenere neanche indirettamente alcun costo (ad esempio commissioni, spese, oneri o penali). Il nuovo contratto mantiene i diritti ele garanzie del vecchio.Tempi massimi di chiusura del rapporto30 giorniReclamiI reclami vanno inviati all’Ufficio Reclami della banca ( Via Santa Margherita 14/16, 20121 Milano, email: milancp@bank-ofchina.com),che deve rispondere entro 30 giorni dal ricevimento.Se il cliente non è soddisfatto della risposta o se non ha avuto risposta entro i 30 giorni, può presentare ricorso a: Arbitro Bancario Finanziario (ABF). Per sapere come rivolgersi all’Arbitro si può consultare il sitowww.arbitrobancariofinanziario.it, chiedere presso le Filiali della Banca d'Italia, oppure chiedere alla Banca. Conciliatore BancarioFinanziario. Se sorge una controversia con la Banca, il cliente può attivare una procedura diconciliazione che consiste nel tentativo di raggiungere un accordo con la Banca, grazie all’assistenza di un conciliatoreindipendente. Per questo servizio è possibile rivolgersi al Conciliatore BancarioFinanziario (Organismo iscritto nelRegistro tenuto dal Ministro della Giustizia), con sede a Roma, via delle Botteghe Oscure 53, tel. 06/674821, sito internetwww.concilatorebancario.it.LEGENDAAccolloImposta sostitutivaIpotecaIstruttoriaParametro di indicizzazione ( per i mutui a tasso variabile)Euribor (Euro Interbank Offered Rate)Contratto tra un debitore e una terza persona che si impegna apagare il debito al creditore.Nel caso del mutuo, chi acquista un immobil gravato da ipotecasi impegna a pagare all’intermediario, cioè “ si accolla”, il debitoresiduo.Imposta pari allo 0,25% ( prima casa o altri finanziamenti chenon implicano l'applicazione dell'aliquota maggiorata del 2%) oal 2% ( seconda casa) della somma erogata in caso di acquisto,costruzione, ristrutturazione dell’immobile.Garanzia su un bene, normalmente un immobile. Se il debitorenon può più pagare il suo debito, il creditore può ottenerel’espropriazione del bene e farlo vendere.Pratiche e formalità necesarie all’erogazione del mutuoParametro di mercato o di politica monetaria preso a riferimentoper determinare il tasso di interesse.Tasso Interbancario rilevato dal Comitato di GestioneAggiornato al 11/01/2010Bank of China Ltd Milan Branch